Ambidex

구독자 201명구독중 15명

Retail Trader & Investor

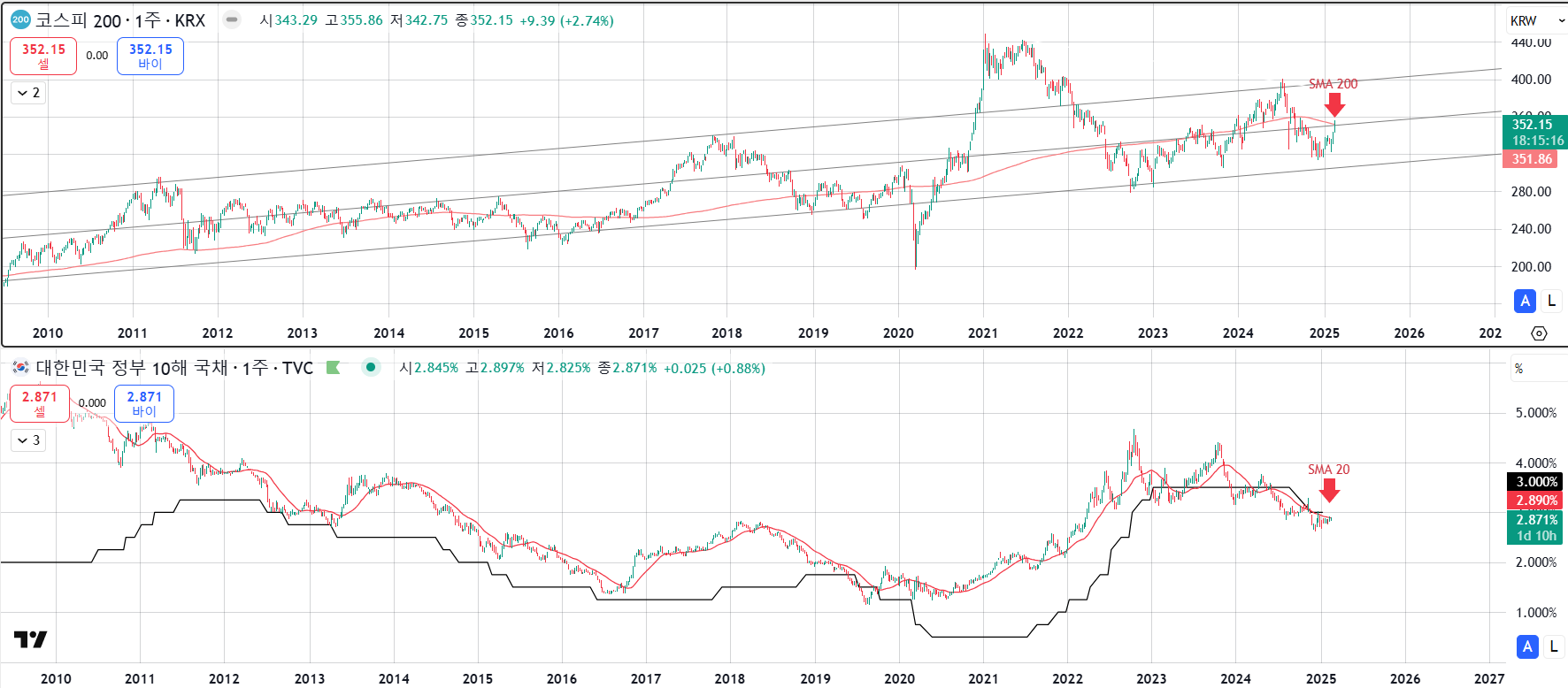

1. 시장의 하락세가 끝났을까? 에 대한 결론부터 말하자면, "아직 한 방 남았다."는게 제 생각인데요. 현재까지의 국채 시장 흐름을 생각해 보면,

- 베센트의 재무부는 10년물 국채 금리 안정화가 중요하다며, 2025년 1분기 QRA 발행량을 동결시킴

- 머스크의 DOGE는 시장의 예상과 달리, 급진적으로 정치적 선전을 활용해서 재정적자 감축에 진심인 모양

- 트럼프의 관세 정책은 앞서 언급했듯 'Minus-sum'의 무역 전쟁을 유발, 취임 초기부터 꽁무니를 빼기 어려움

2. 이 과정에서, 연준의 Hold and see 는 시장에서 다소 배제되고, 정부 정책을 과장하여 국채 가격에 Pricing했고, 물가 → 성장 방향으로 국채 시장의 고개가 틀어졌습니다. 그 과정에서 기대인플레이션의 급진적인 상승이나, 물가 서프라이즈 역시 종종 무시되어 왔는데요. 명목금리 = 단기 실질금리↓ + 기대인플레이션 + 기간 프리미엄↓ 로 볼 수 있습니다.

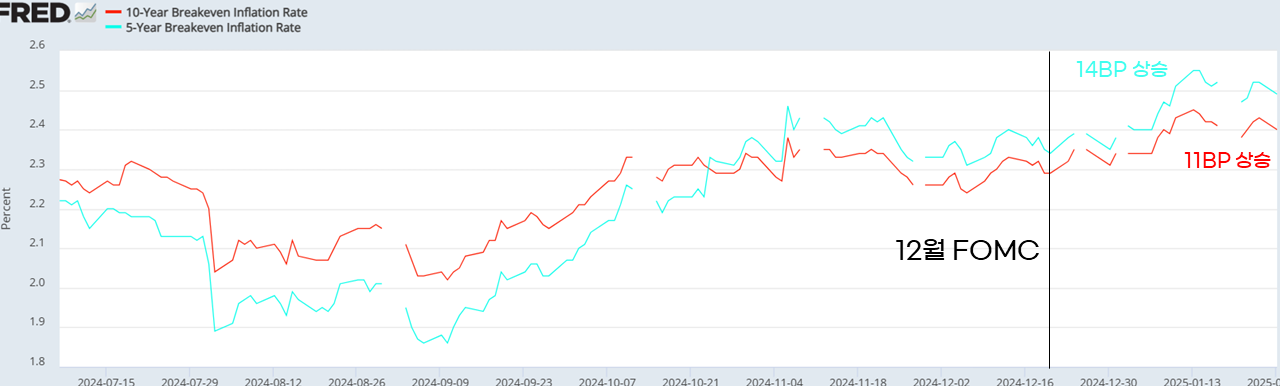

2. UoM에서 조사한 소비자 기대인플레이션은 장기 기준 3%가 넘어가는데, 채권시장의 BEI는 그렇지 못합니다. 괴리가 상당하다고 볼 수 있습니다. 그러나, 거장 하워드막스가 언급했듯이 시장은 항상 시계추처럼 움직이기 때문에, 중간을 모르는 습성이 있습니다. 이 말은, 장기금리가 조금 더 주저앉을 확률도 배제할 수 없다는 건데요. 지난 S&P 글로벌 PMI 수치에서 서비스업 부문이 50 이하로 주저 앉았던 게 시장 예상보다 큰 충격을 줬기 때문으로, 앞으로 지표가 디플레스럽게 쇼크를 준다면? 이란 가정이 들어갔습니다.

3. 그럼에도, 보유자산 헤지를 위해 선물로 매수한 VIX, JPYUSD, 국고채 3,10년물, 국고채 30년물 ETF까지 저는 오늘자로 모두 익절했습니다. ...