Ambidex

구독자 199명구독중 15명

Retail Trader & Investor

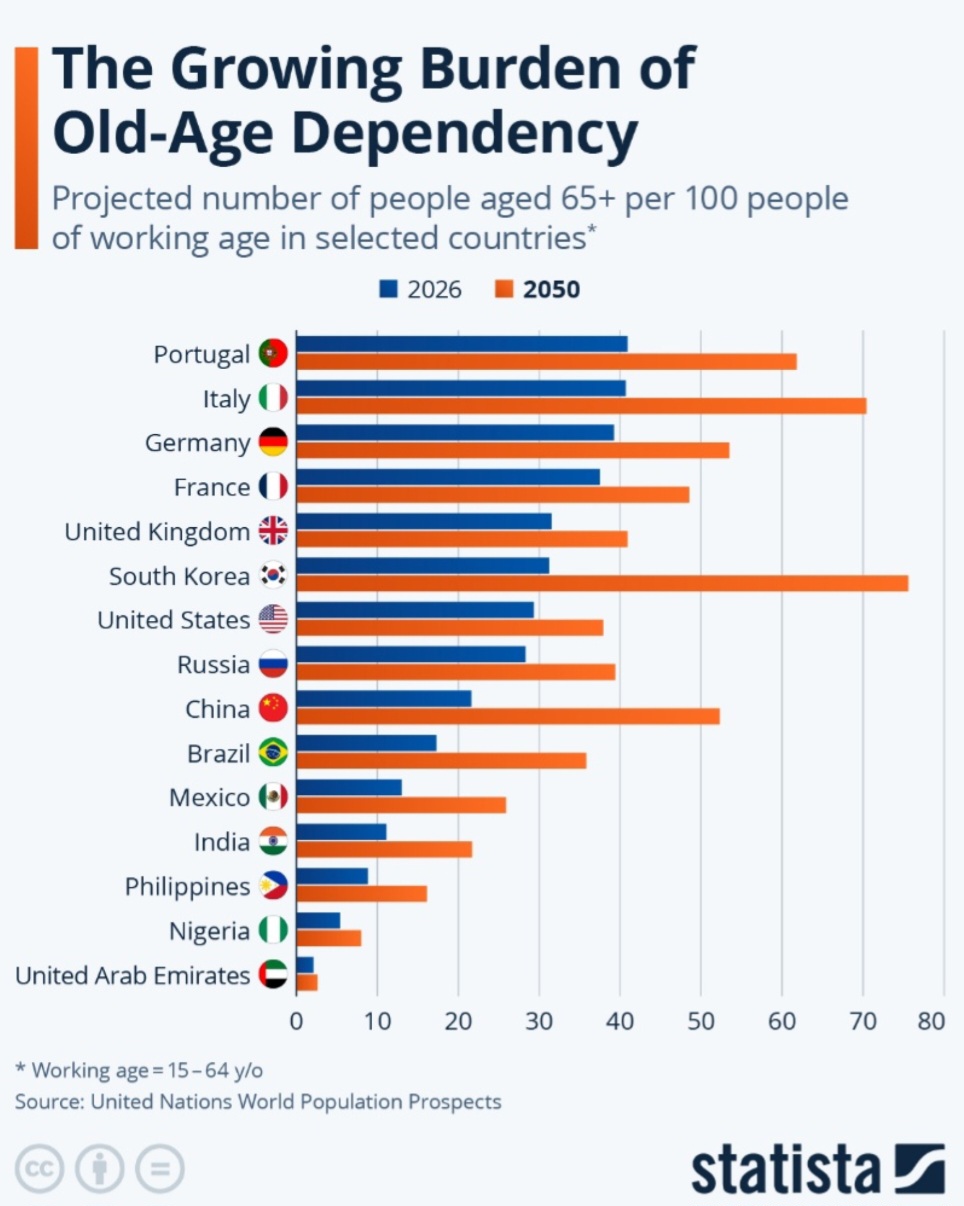

고령화 사회: 노년부양비 부담의 증가

저자: Anna Fleck (2026년 5월 15일)

유엔(UN)의 '세계인구전망 2024(World Population Prospects 2024)' 보고서에 발표된 예측에 따르면, 전 세계 많은 국가가 노년부양비의 급격한 상승에 직면해 있습니다. 이 지표는 생산가능인구(15세~64세) 100명당 65세 이상 인구의 수를 측정합니다.

한국은 특히 가파른 증가를 겪을 것으로 예상되며, 생산가능인구 100명당 65세 이상 인구수는 2026년 31.2명에서 2050년까지 75.6명으로 급증할 것으로 전망됩니다. 이탈리아 역시 40.7명에서 70.4명으로 극적인 증가가 예상됩니다. 이러한 수치는 전 세계적인 인구 고령화 속도가 빨라지고 있음을 보여주며, 이는 줄어드는 노동인구에 경제적 부담이 가중될 것임을 시사합니다.

미국과 같은 기존 선진 산업 경제국들은 같은 기간 동안 노년부양비가 29.3명에서 37.9명으로 증가하며 상대적으로 완만하게 고령화될 것으로 예측됩니다. 이에 반해 중국은 노년부양비가 21.6명에서 52.3명으로 두 배 이상 증가하며 특히 빠른 인구 통계학적 변화를 겪을 것으로 예상됩니다. 인도를 비롯한 여러 젊은 신흥 경제국들은 완만한 증가세에도 불구하고 상대적으로 젊은 인구 구조를 유지할 것으로 전망됩니다.

이러한 UN의 예측은 출산율, 기대수명, 이민 추세에 기반합니다. 이러한 추세가 지속된다면 고령화된 인구는 노동 시장, 연금 제도, 공공 재정에 압박을 가할 가능성이 높으며, 이에 따라 정부는 고령 인구에 맞춘 정책을 조정해야 할 것입니다. 단, 이 데이터는 65세 이상의 많은 사람들이 여전히 일하고 있으며, 젊은 층이 모두 노동에 종사하는 것은 아니라는 사실을 반영하지는 않는다는 점을 유의해야 합니다.

생산가능인구 기준 = 15세~64세

출처: 유엔 세계인구전망 (United Nations World Population Prospects / Statista)

![[260509] 매크로 베팅](https://post-image.valley.town/7XB-iznCKjk5D2oTzuWKM.png)

![[260430] 시황과 우라늄/넥스젠에 대한 생각](https://post-image.valley.town/Lsn_6pAwXTfvsnGPyvFBp.png)

![[260419] 기후변화 사이클과 해상 운임과 밀 가격의 상승 지속성 검토](https://iri.columbia.edu/wp-content/uploads/2026/03/figure1.png)