Ambidex

구독자 199명구독중 15명

Retail Trader & Investor

블룸버그의 Javier Blas가 제시한 "Ten Reasons Oil Is Still Below $100 a Barrel"에서 주된 논지는 중국의 수요 파괴(저자 표현)이다.

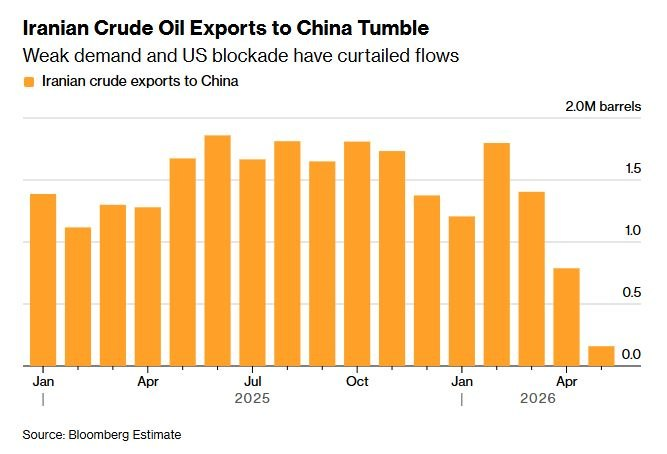

아래는 중국의 이란 원유 수입 감소를 추정한 블룸버그 자료이다.

Blas가 추정하는 원유 가격 향방의 조타수는 중국이 언제까지 버티느냐로 귀결된다.

나는 수요 파괴라는 표현의 어폐를 조목조목 짚어보고, 중국의 디플레이션 수출이 종료된 지금과 앞으로의 미래에 대해 이야기할 참이다.

다수의 보도자료를 통해 중국의 해상 원유 수입량은 2025년 평균 10.66 mbd 로 나타난다. 5월에 6.78 mbd로 급감했고, 중국의 에너지 인프라 투자와 전환이 성공적으로 이뤄지며 원유의 구조적 수요 파괴에 대해 논하기도 한다.

그러나 Kpler에 따르면 5월 중국의 실제 원유 투입은 13.5 mbd이다. 2025년 Peak 대비 약 1.9 mbd 감소했을 뿐이다. 즉, 언론이 말하는 실질적으로 줄어든 건 1.9 mbd 뿐이며, 나머지 격차는 수입이 아닌 다른 방법으로 조달했다는 의미이다. 1.9 mbd는 다시 쪼개보면 구조적 전기차 대체가 1.0 mbd(누계로 과잉 집계일 수 있으며, 실질적으로 0.5 mbd 수준이 적절할 것), 정유사 마진 악화로 고의적 감산이 약 0.9 mbd (또는 1.4 mbd) 로 볼 수 있다. 크랙 스프레드와는 별개로 중국의 내수 부진이 한 몫 한 것이다.

정리하면 자체 재고를 털었고, 육로 수입도 늘렸으며, 전기화와 정유사의 자체 감축이 글로벌 인플레이션을 억눌러 준 셈이다.

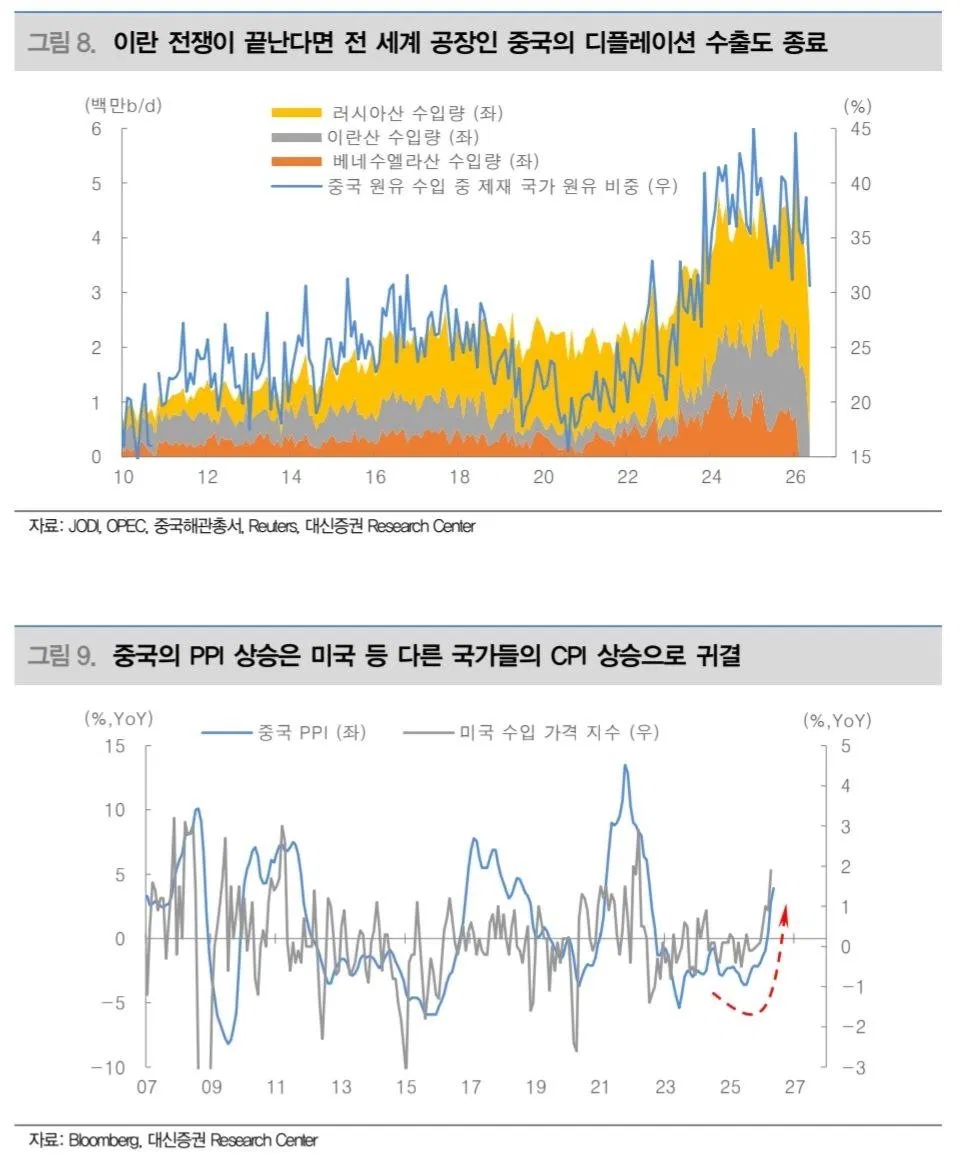

아래는 대신증권 최진영 연구원의 Telegram을 통한 자료이다.

중국은 제재 원유를 헐값에 후려쳐 구매해왔다. 투입원가 20~30불 우위를 보여왔는데 이것이 중국이 지난 수년간 세계에 디플레이션 수출을 할 수 있었던 가장 큰 원동력이다. 그런데, 이란 전쟁이 이란산 흐름을 교란했고 제재국 비중은 보다시피 급락했다. 전쟁 종료와 제재...

국내 다운스트림 기업들의 주가 역시 우상향 가능할까요?

정유 마진이랑 겹쳐보면 장기적으로 수요발로 전환될 시 우상향 가능성을 높게 보고 있습니다~

![[260531] SPX - Buy the dip을 지양해야 할 이유](https://post-image.valley.town/Nr2RFnY4OxYbJY1Q6gatj.png)

![[260531] 2nd Version of Energy Shock](https://cdn.maily.so/du/trading.log/202605/1780155018363679.png)

![[260515] Statista (Gemini 번역)](https://post-image.valley.town/tGQoj_447As7th47YcIB6.jpeg)