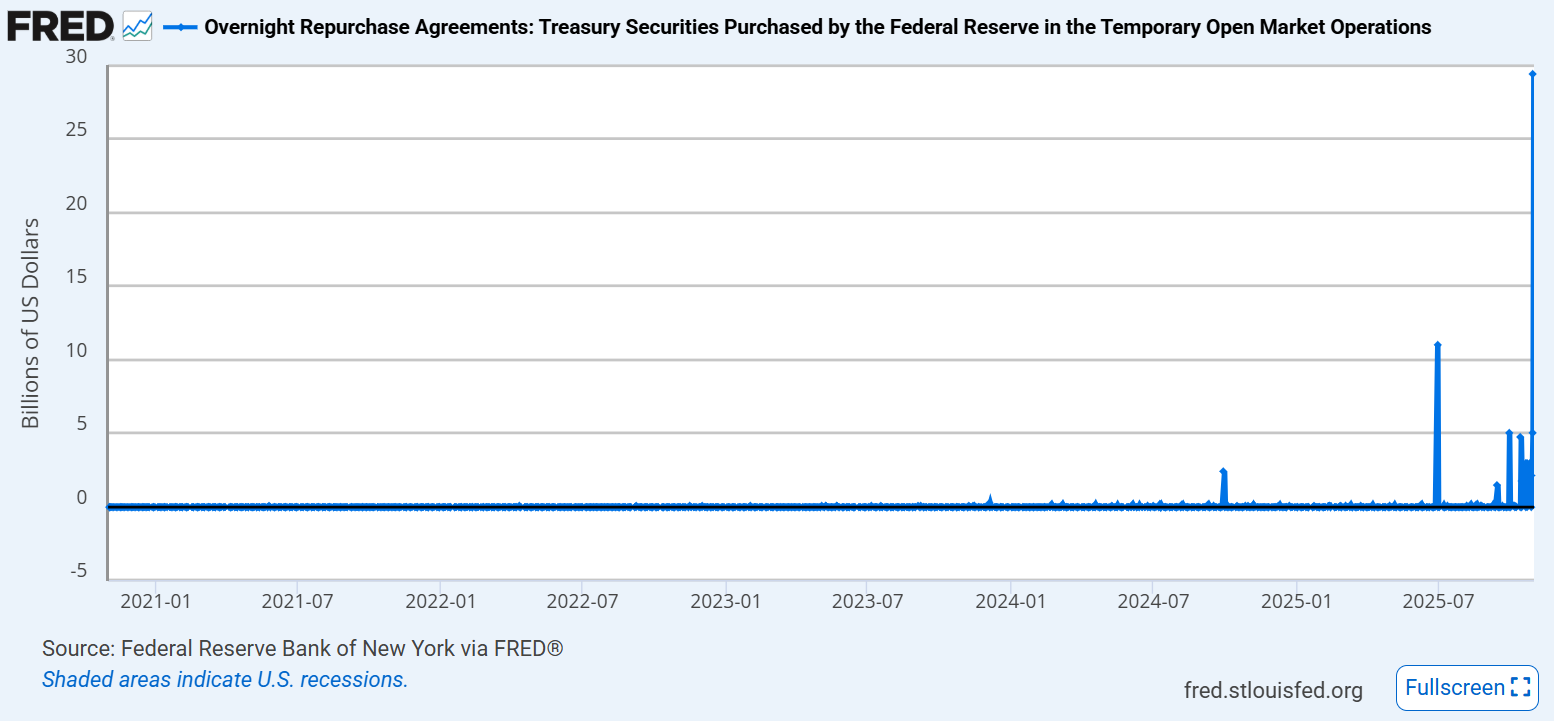

단기자금시장에 다시 등장한 대규모 레포

최근 본적 없는 큰 규모의 레포공급, 출처: FRED

2025년 10월 31일, 연준은 단기 자금시장에 294억 달러의 대규모 레포 자금을 공급했다. 이는 2019년 레포 발작과 2020년 코로나19 위기 이후 가장 큰 규모의 일일 유동성 공급이다. 10월 한 달간 소규모 레포 공급이 간헐적으로 이어졌지만, 월말에 이르러 시장 개입 규모가 급격히 확대됐다는 점에서 연준의 우려를 엿볼 수 있다.

과거 2019년 레포사태와 2020년 코로나 이후로 가장 큰 규모의 임시 유동성 공급, 출처: FRED

가장 주목할 지표는 SOFR-IORB 스프레드의 역전이다. SOFR(Secured Overnight Financing Rate)은 비은행 금융기관이 단기 자금을 차입할 때 적용되는 금리이고, IORB(Interest on Reserve Balances)는 은행이 연준에 예치한 지급준비에 대해 받는 금리다.

정상적인 유동성 환경에서는 SOFR < IORB 관계가 유지된다. MMF의 잉여유동성과 은행의 초과지준이 충분하면 레포 시장에 자금 공급이 원활해 높은 금리를 지불할 필요가 없고, SOFR이 낮게 형성되기 때문이다. 그러나 현재는 SOFR > IORB 상황이 지속되고 있다. 물론 분기말, 월말, 국채 결제일 등 현금수요가 일시적으로 증가하는 기간에는 간헐적으로 SOFR가 위로 튀는 spike 현상은 흔하지만, 이번달에는 기조적으로 SOFR이 상승하여 연방기금금리의 상단인 IORB를 초과하고 있다. 이는 단순한 월말 효과가 아닌 구조적 유동성 압박의 가능성을 시사한다.

분기말, 월말, 결제일 등 일시적 스파이크는 늘 있어왔으나 이번달에는 유독 기조적인 상승, 출처: MacroMicro

SOFR > IORB 역전은 단기 자금시장의 수급 불균형을 의미한다. 비은행 금융기관(NBFI)들이 단기 자금을 빌리려 할 때 연준의 정책금리보다 높은 이자를 지불해야 하는 것이다. 이론적으론 MMF만으로 시장의 단기자금 수요를 커버하지 못하여도, 은행의 초과지준금이 충분하면 은행이 IORB대신 더 높아진 SOFR로 단기자금시장에 빌려주면서 SOFR이 내려가야 하지만, QT로 인해 줄어든 RRP(MMF의 초과유동성)와 초과지준(은행의 초과유동성) 혹은 규제로 인해 SOFR이 매력적인 금리를 제공함에도 불구하고 은행이 단기 자금을 공급해줄 여력이 없다는 신호다.

출처: New York Fed

물론 연준 연구에 따르면 규제나 실무적인 요소로 인해 10-20 bps의 market friction은 있을 수 있고, 현재의 SOFR-IORB 스프레드는 그 시장마찰 언저리에 속해 당장 2019년의 레포위기가 재발한다 단정짓기는 이르다. 또한 Dellas Fed 로건 총재도 이런 환경에서 SRF(상설 레포 창구, Standing Repo Facility)를 적극 활용하라 한 바 있다.

그러나 더 주목할 점은 연준의 정책 기조 변화다. 2022년 6월부터 지속해온 QT를 이번 FOMC에서 다가오는 12월 1일부로 중단하기로 결정했다. 이는 지급준비금이 수준이 충분한(Ample) 수준으로 감소했다는 판단과 함께, 단기 자금시장의 스트레스 징후를 사전에 차단하려는 의도로 해석된다. 일각에서는 2026년 상반기 중 QE(양적완화) 재개 가능성까지 거론된다. 재무부의 국채 발행 일정이 계속 증가하는 가운데, 민간 부문의 흡수 여력만으로는 부족할 수 있다는 우려 때문이다.

2019년 연준의 실패와 교훈

FF Target Range의 하단은 ON RRP이고 상단은 IORB다, 출처: FED

2019년 9월, 레포시장 금리가 갑자기 폭등하며 시장이 마비될 뻔했다. 당시 연준은 긴급히 개입해 수천억 달러의 단기유동성을 공급해야 했다. 연준의 정책 오류와 시장 구조적 취약성이 드러난 사건으로, 그 배경에는 모든 위기가 항상 그렇듯 여러 요인이 복합적으로 작용했다: 1) 법인세 납부일: 대규모 현금이 시장에서 재무부로 이동, 2) 국채 발행 급증: 정부가 대량의 국채를 발행하면서 1차 딜러들이 현금을 묶어둠, 3) QT 지속: 연준의 대차대조표 축소로 시장의 지준금이 감소, 4) 규제 강화: 은행들이 LCR 등 규제로 인해 분기말에 대차대조표를 확장하는 것을 꺼림. 한두가지 요인었으면 일시적 SOFR 스파이크에 그칠 요인들이었지만 이들이 한데 결합하면서 예상치 못한 유동성 쇼크가 되었다.

SOFR이 폭등하자 연준은 뒤늦게 긴급 대응에 나섰다. 9월 17일 하루만에 75억 달러의 긴급 유동성이 공급되었고, 이후 일주일에 걸쳐 270억 달러가 추가되었다. 이후 수개월에 걸쳐 총 수천억 달러 규모의 레포 공급이 계속되었다. 하지만 이는 사후 응급 처방에 불과했고 문제의 근원이었던 부족한 지준금에 대한 근본적 해결이 아니였다.

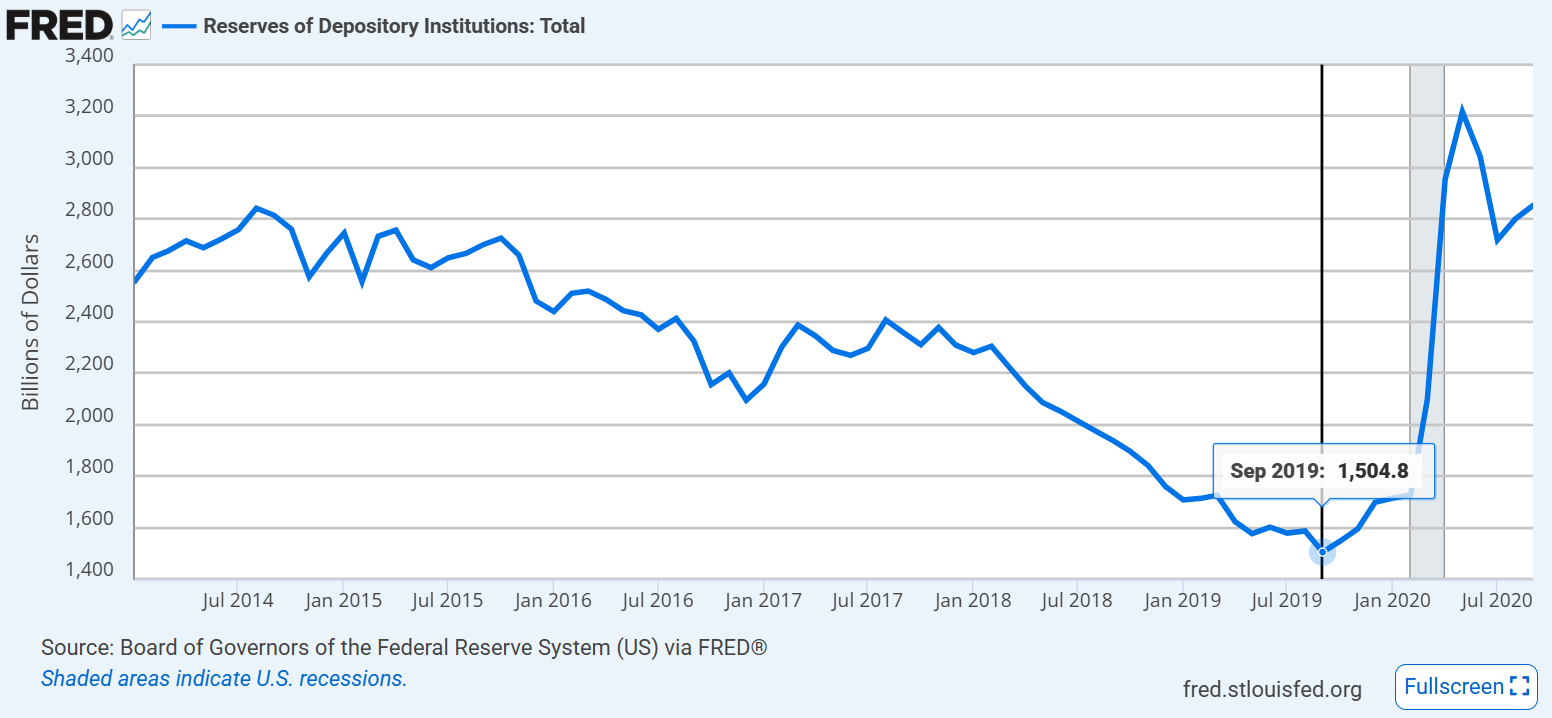

2014년엔 테이퍼링 2017년엔 QT 시작, 출처: FRED

2019년 레포 위기의 근본적 원인은 연준의 QT가 초래한 은행 지준 유동성의...