소천연운

2025.11.21조회수 76회

소천연운

구독자 201명구독중 10명

직감의 계량화, 생각 저장소

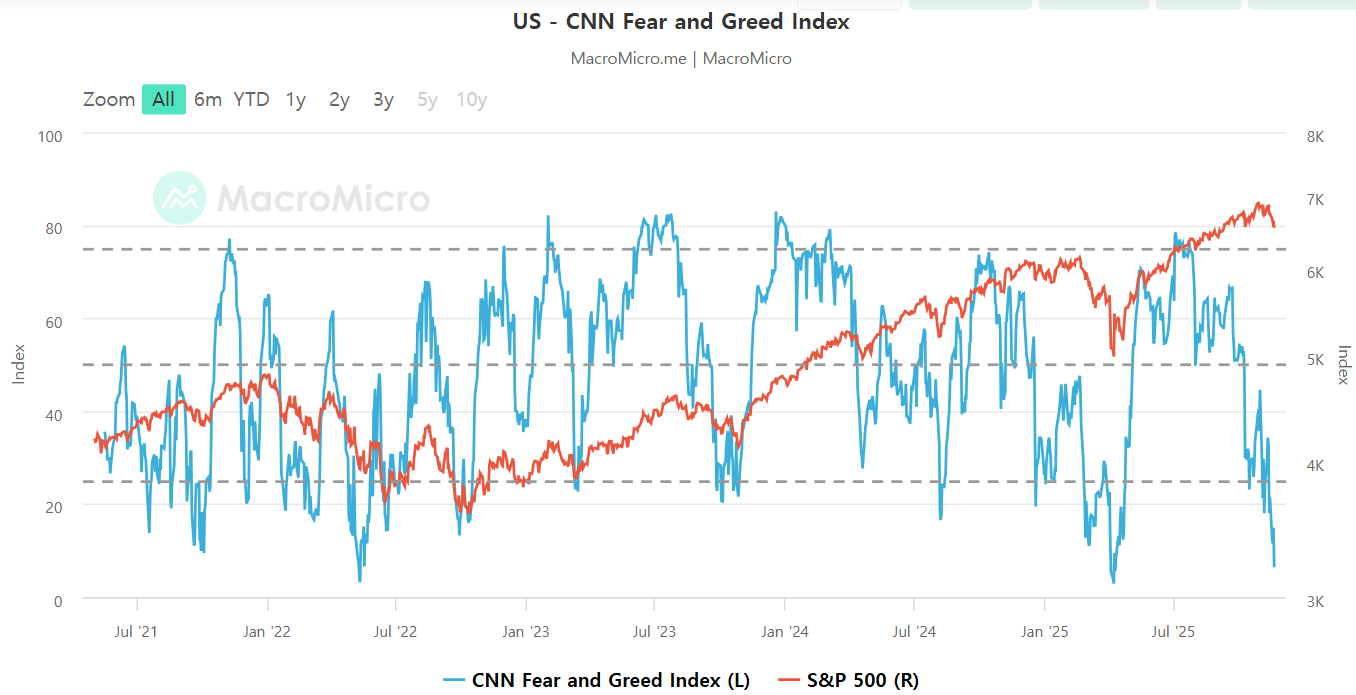

출처: MacroMicro

산출방법론적인 측면에서 그닥 신뢰하는 지표는 아니지만 매우 낮은 CNN Fear & Greed 지수, 현재 수준에서의 진입은 최근 5년 기간동안 항상 매력적인 수익률을 제공했다.

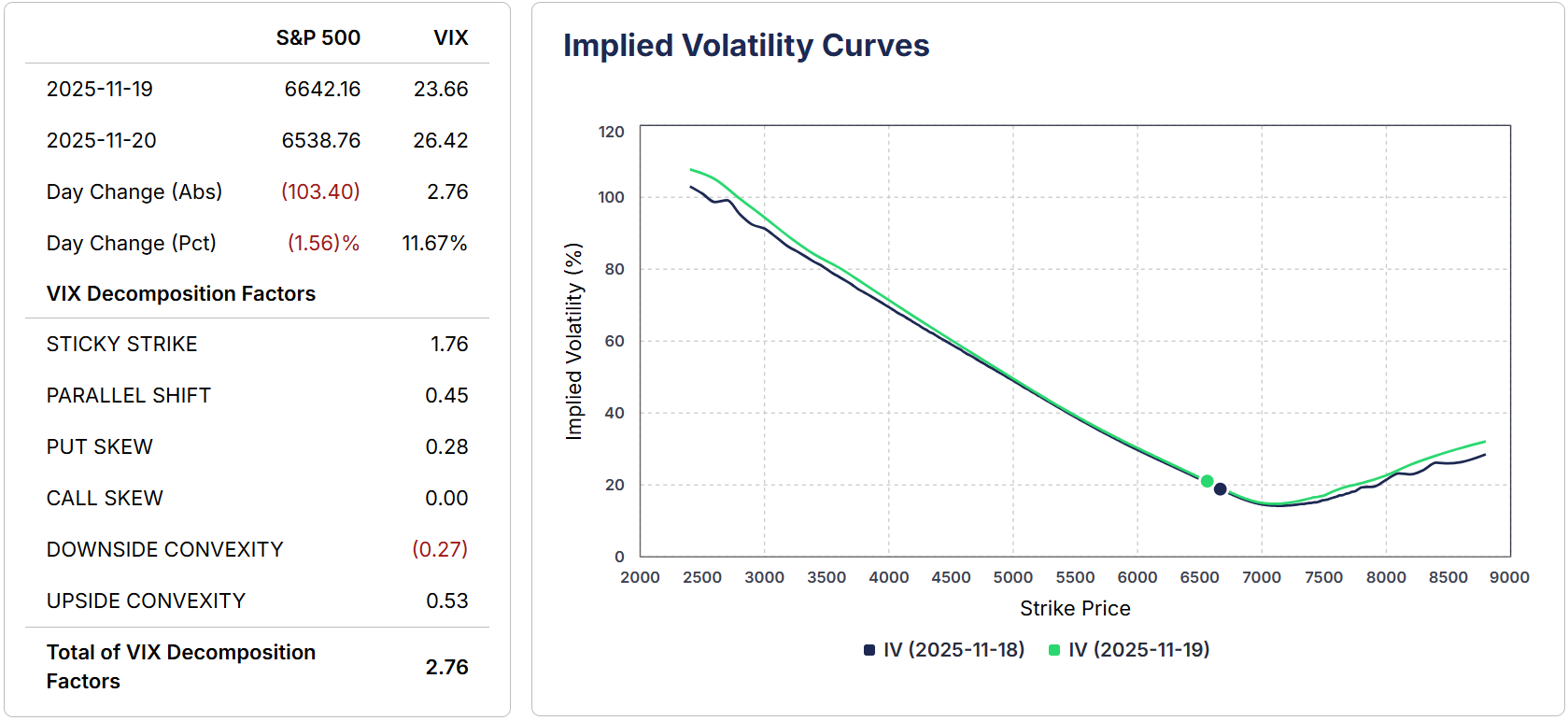

출처: CBOE

Stick Strike와 Parallel Shift가 VIX 상승 대부분을 차지, 즉 ATM 옵션들과 공통요인이 VIX를 상승시킨 주범, 옵션시장의 즉 장기적 방향성 기대는 약하다.

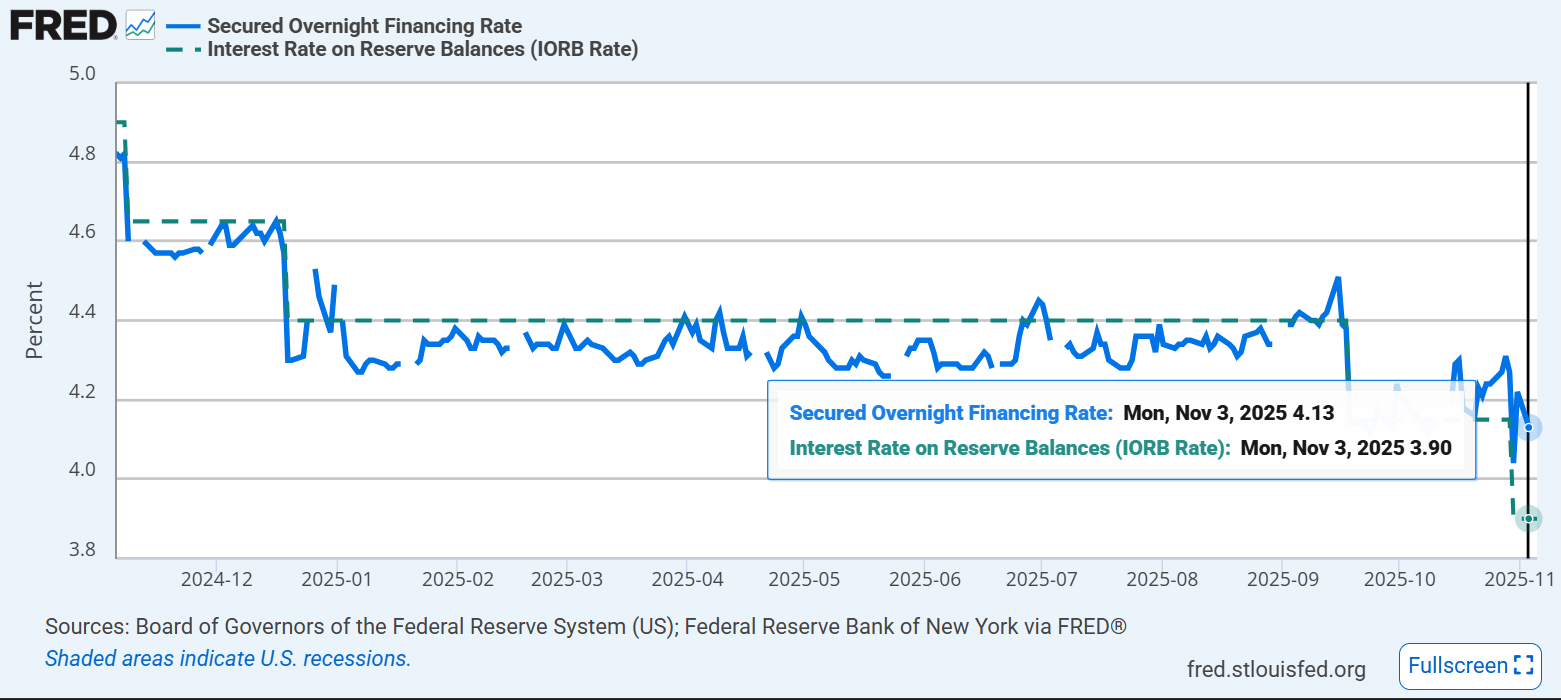

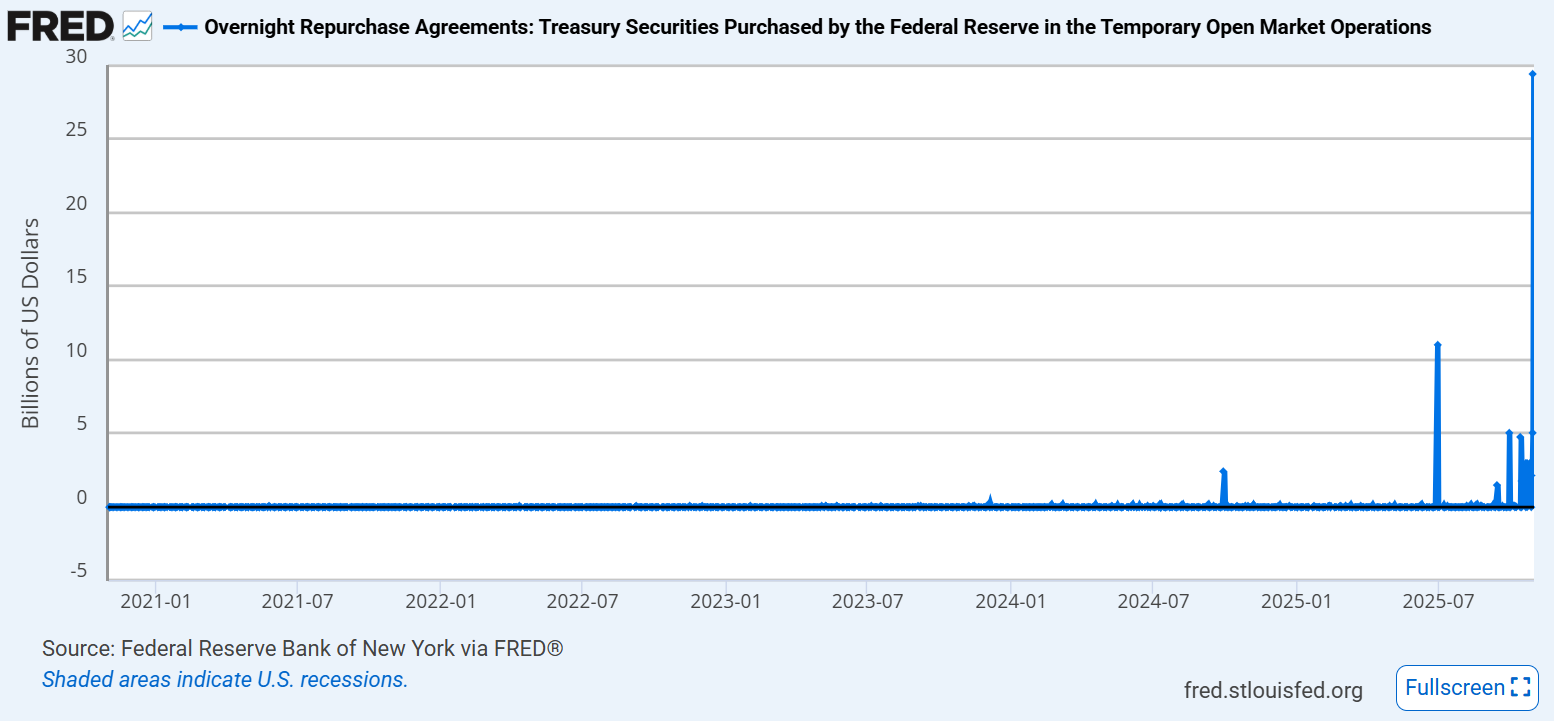

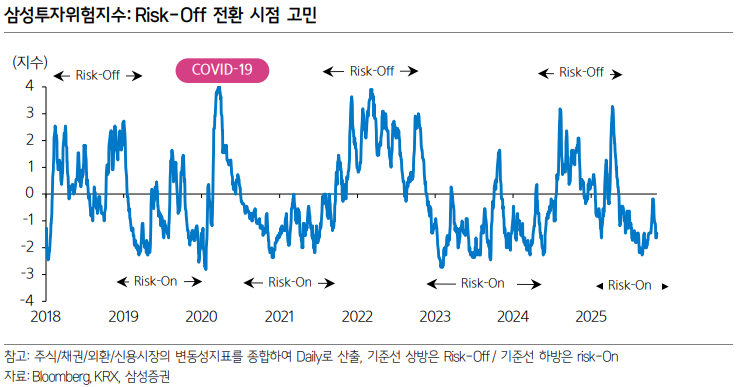

11월 14일자 기준이라 1주일 전 지표지만, 아직 시스템적 리스크 수준은 아니다, 출처: 삼성증권

학창시절에 리스크 지표 만들겠다고 자주 참조했던 삼성증권 전균 애널리시트가 고안한 삼성투자위험지수는 아직 시스템적 리스크 경고는 없다.

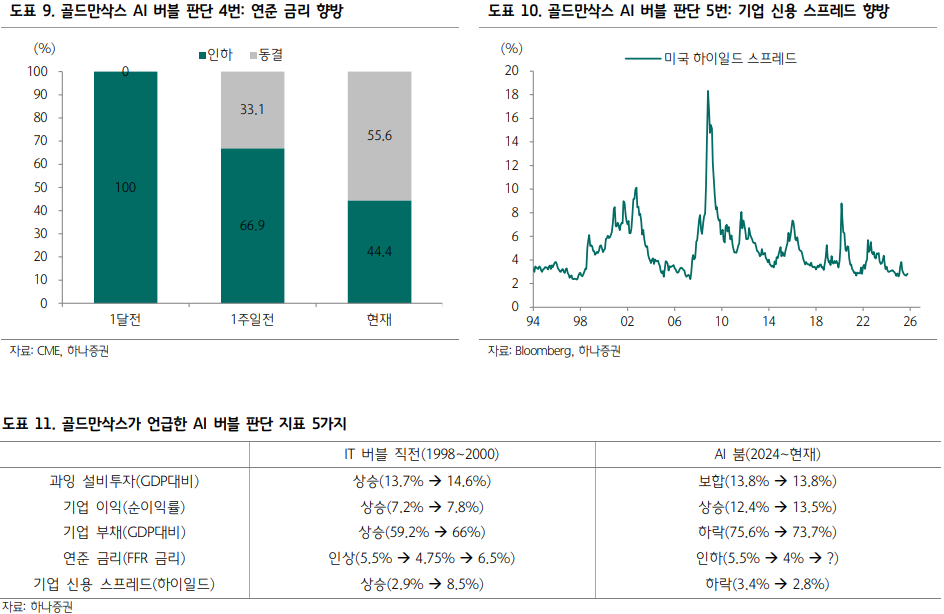

과열이되 거품은 아니다, 출처: 하나증권

미-중 패권경쟁이라는 미명하에 AI 투자는 지속되지 않을지... 과거 소련과의 패권전쟁에서 "수익" 을 위해 사람을 달에 보낸게 아니였듯이.

단기유동성 문제에 더해서 과열로 경제성장까지는 유도를 해야하지만, 비생산적이고 과열된 "버블"은 억제하고자하는 연준의원들이 아닐지?

그간 차익실현한게 있으면 매수해도 괜찮을지도?

주가는 비관의 벽을 타고 오르는건지... 좋은 자료와 공감되는 뷰 감사합니다 ^^