안전자산은 왜 하락하나: 인플레 내러티브와 수급 사이에서

소천연운

2026.05.26조회수 123회

소천연운

구독자 200명구독중 10명

직감의 계량화, 생각 저장소

이 글은 DB증권 문홍철 애널리스트의 「장기금리 상승의 원인에 따라 전략이 다르다」에서 문제의식을 얻어 작성했다.

문홍철 애널리스트는 최근 미국채와 글로벌 금리 상승의 원인을 흔히 말하는 고유가, 인플레이션, 미국 재정악화 우려가 아니라 석유 수입국과 일본의 외환시장 개입, 그리고 그 과정에서 발생한 안전자산 매도 압력에서 찾는다. 리포트는 그 외의 금리 상승 논리들이 시장 변동성을 키웠을 수는 있지만, 핵심 트리거는 외환 개입이었다고 본다.

이란전쟁 발발 이후 미국채 가격이 하락했다. 미국뿐 아니라 전 세계 주요국 국채금리도 함께 올랐다. 동시에 금값도 흔들렸다. 일반적인 설명은 익숙하다. 지정학 리스크가 커졌고, 유가가 올랐으며, 유가 상승은 다시 인플레이션 우려를 자극했다. 인플레이션이 끈적하면 중앙은행은 쉽게 완화로 돌아서기 어렵다. 여기에 미국 재정적자 우려까지 더해지면 장기금리는 오르고, 채권가격은 떨어진다.

이 설명은 그럴듯하다. 시장에는 언제나 그럴듯한 이야기가 필요하다. 그러나 가격을 움직이는 것은 내러티브 자체가 아니라 거래다. 누가, 어떤 이유로, 무엇을 얼마나 팔았는가. 그리고 그 물량을 누가 받아냈는가. 결국 시장가격은 이 거래의 결과물이다. 내러티브는 종종 가격이 움직인 뒤 그 가격에 맞춰 붙는 사후적 해석일 때가 많다.

이번 국면에서 흥미로운 지점은 바로 여기에 있다. 미국달러, 미국채, 금은 모두 대표적인 안전자산이다. 그런데 최근에는 위험이 커졌는데도 달러를 제외한 안전자산 가격이 하락했다. 이것을 단순히 '인플레이션 우려가 커졌기 때문'이라고만 보면 설명이 깔끔하지 않다. 안전자산이 위험 회피 국면에서 팔렸다면, 그것은 안전자산으로서의 매력이 사라졌기 때문이 아니라, 역설적으로 너무 안전하고 너무 유동적이어서 가장 먼저 팔 수밖에 없는 자산이었기 때문일 수 있다.

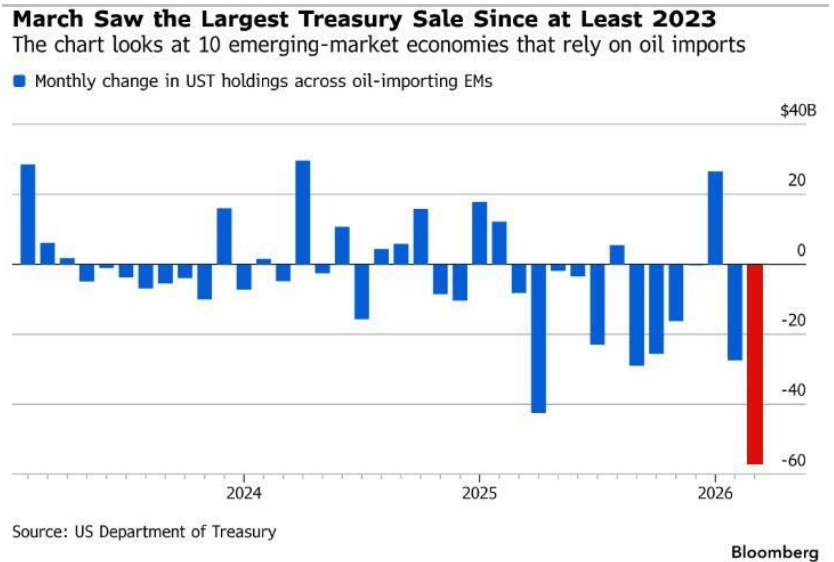

문홍철 애널리스트의 리포트는 이 점을 정면으로 짚는다. 리포트의 핵심은 석유 수입국과 일본의 통화가치 급락 방어다. 1) 전쟁과 유가 상승은 석유 수입국 통화에 압력을 준다. 2) 통화가 급락하면 중앙은행은 외환시장 안정을 위해 달러를 공급해야 한다. 3) 달러를 공급하려면 보유한 외환보유액을 써야 하고, 외환보유액의 상당 부분은 미국채 같은 안전자산으로 운용된다. 4)결국 환율을 방어하는 과정에서 미국채와 금의 매도 압력이 생길 수 있다.

블룸버그 기사에 따르면 실제로 주요 석유 수입국들의 외환보유고 내에서의 미국채 보유는 3월에 큰 폭으로 감소했고, 리포트는 4월과 5월에도 비슷한 현상이 있었을 가능성을 제시한다. 다만 이 부분은 데이터 확인에 시차가 있다. 미국 재무부 TIC 데이터는 국가별 미국채 보유를 확인할 수 있는 가장 중요한 자료지만, 발표가 늦다. TIC 월간 데이터는 2021년 3월 이후 기준으로 데이터 기준월과 발표일 사이에 약 1.5개월의 시차가 있으며, 2026년 5월 18일 공개된 최신 월간 자료는 2026년 3월분이다. 다음 데이터인 4월분 데이터 발표 예정일은 2026년 6월 18일이다.

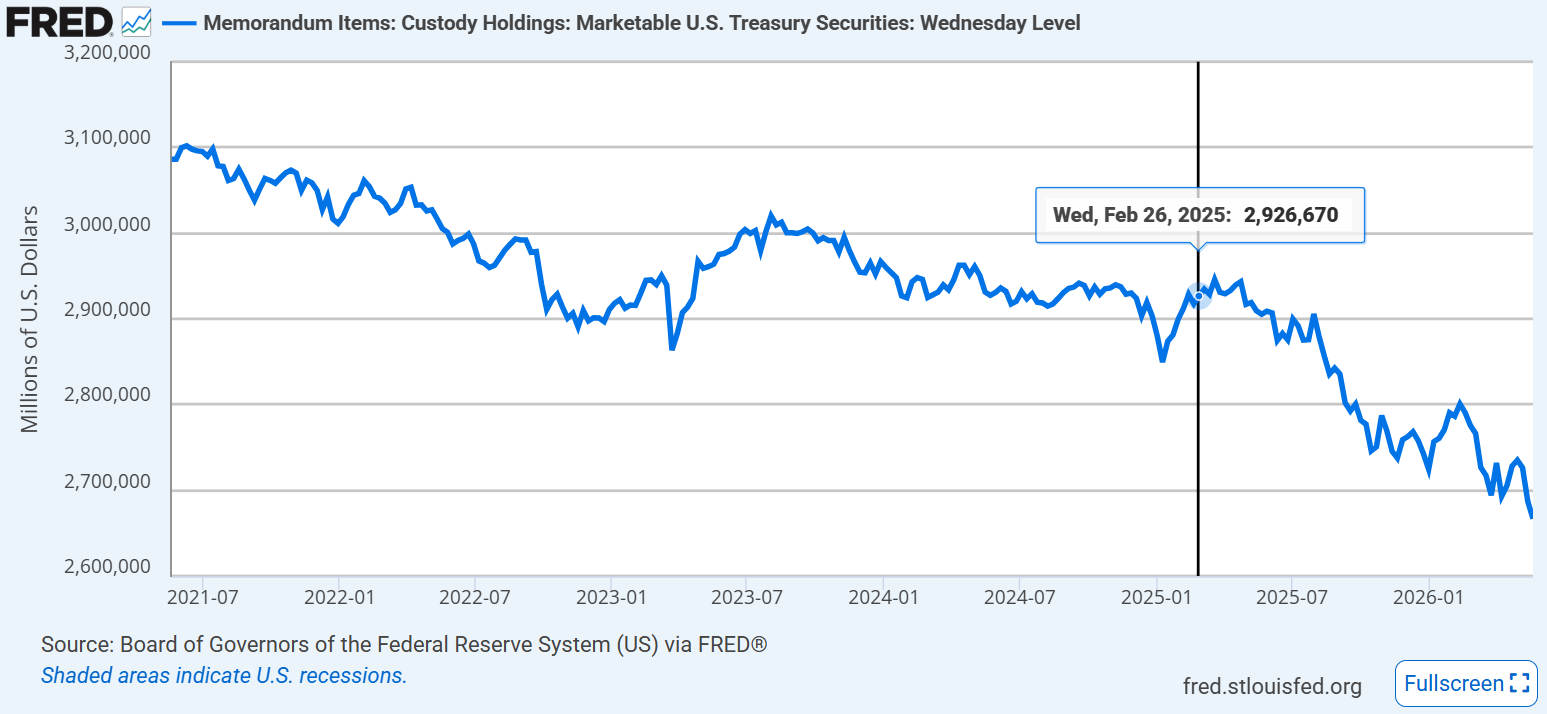

그래서 고빈도 프록시로 볼 수 있는 것이 Fed의 H.4.1 자료다. 이 자료에는 외국 공식기관과 국제기구가 Fed에 보관 중인 증권 규모가 주간 단위로 나온다. 물론 국가별 데이터도 아니고, 리포트에서 언급한 10개 EM 국가만의 통계도 아니다. 다만'외국 공식기관·국제기구가 Fed에 보관 중인 증권'의 주간 프록시로는 유용하다. ...