화폐의 축장 기능

Arriving...

2025.02.01조회수 10회

Arriving...

구독자 18명구독중 2명

인류가 채집·수렵 사회에서 농경 사회로 발돋움할 수 있었던 계기에 대해서는 초등학교 역사·사회 시간에서 가르칩니다. 바로 토기의 개발입니다.

토기의 주요한 기능은 바로 식량의 저장이었습니다. '저장'이란 곧 소유권 구분의 명확화, 현재 소비의 미래 이전, 경쟁 등을 유발합니다. 이를 통해 인류는 비로소 채집 위주의 경제에서 생산 경제로 나아갈 수 있게 됩니다.

가치의 저장은 필연적으로 불평등을 낳습니다. 저축의 일부는 지위 유지 내지는 후대에 자산을 물려줄 목적으로 행해집니다. 이에 따라 저축의 일부는 현 세대 안에서 다시금 경제로 순환되지 않고 저장된 상태, 즉 축장된 상태로 남아 있습니다. 부동산, 금융자산, 귀금속, 골동품 등 소비재나 생산에 직접 활용되지 않지만 가격이 있는 모든 사물들에 이러한 범주를 적용할 수 있습니다. 칼 마르크스는 이에 빗대어 화폐에 교환 매개, 가치 척도, 가치 저장 기능에 추가로 제 4의 기능인 축장 기능이 있다고 주장합니다.

최초의 화폐가 무엇인가에 관한 문제는 화폐의 본질과 함께 아직도 활발히 논의되고 있습니다. 공동체 내 신용과 이를 기록한 매체 따위라고 보는 이들도 있고 금속·곡식 등의 상품이 최초의 화폐라고 보는 이들도 있습니다. 적어도 확실한 것은 인간 사회가 가치 저장 수단을 늘 찾아와서 그것을 직접 혹은 담보의 형태로 교환에 사용해왔다는 점입니다. 금본위제 하에서 귀금속이 그러하였고, 현대 미국 Fed의 담보자산은 재정증권과 모기지 채권입니다(이는 중앙은행이 정부의 빚을 토대로 화폐를 발행한다는 의미는 아닙니다. MMT를 비롯한 여러 내생화폐론에서도 정부 재정적자를 바탕으로 화폐를 무한히 발행해도 된다는 논지의 주장은 하고 있지 않습니다).

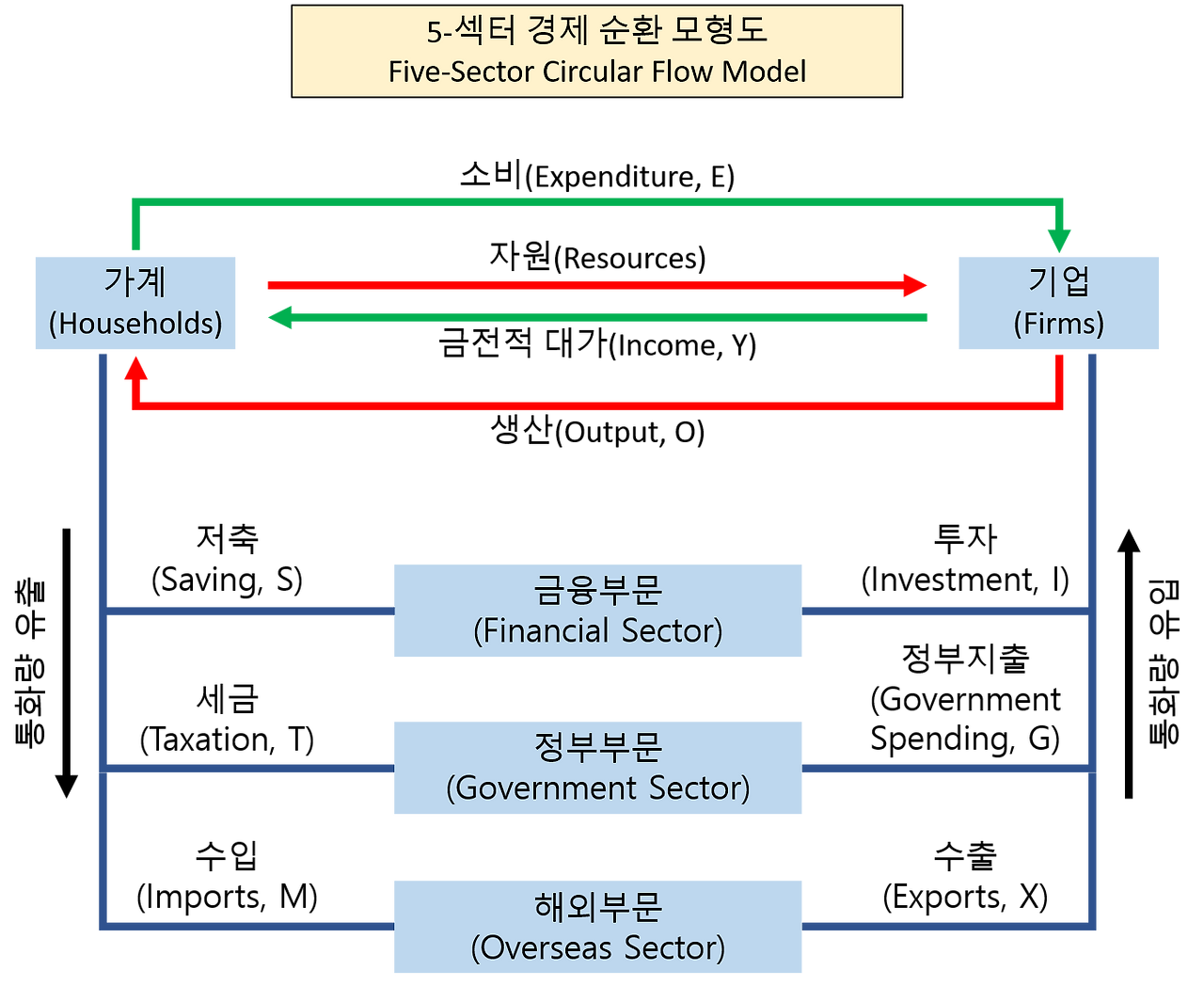

이렇게 발행된 화폐들은 경제 순환 모형에서 일부 실물시장으로 흘러들어가고 일부는 금융시장으로 유입됩니다.

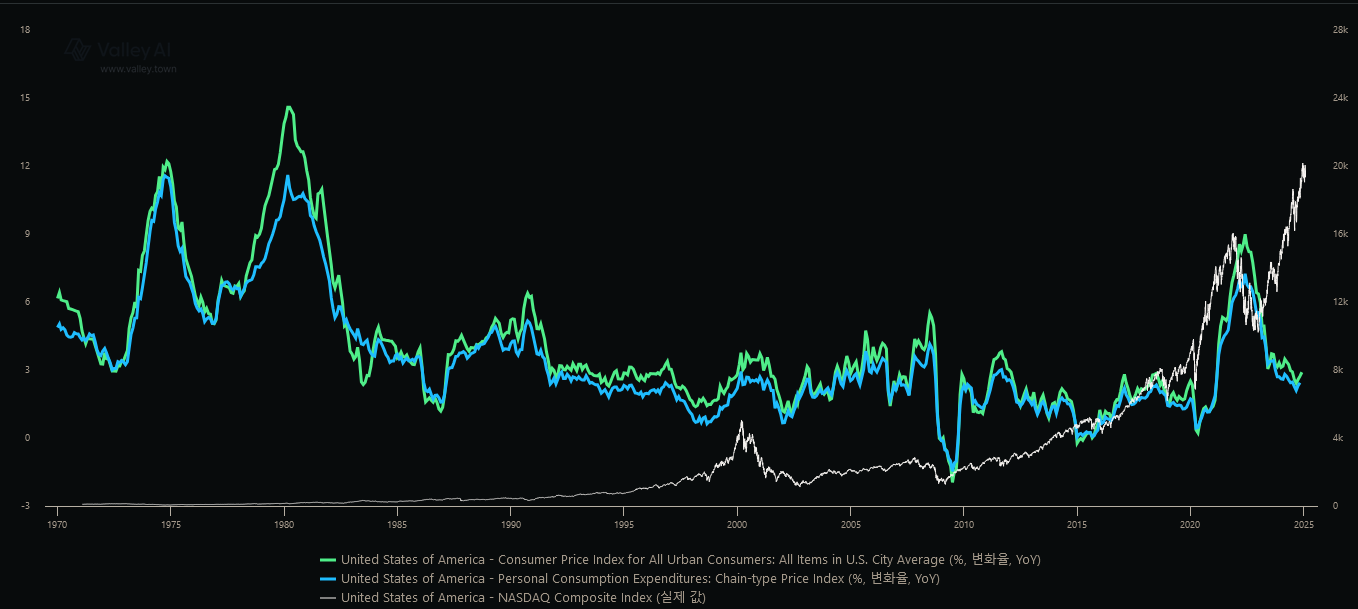

코로나 시절의 과도한 재정적자와 화폐발행은 MMT의 대표적인 실패 사례로 손꼽힙니다. 가계 주머니로 소비 쿠폰을 무차별적으로 뿌려줬지만 가계는 늘어난 소비여력만큼 저축을 할 뿐, 소비 진작 효과는 생각보다 크지 않았습니다.

코로나 시기 Stimulus Check은 금융시장 붕괴를 막을 수 있었지만, 80년대 이후 최악의 인플레이션을 겪고 자산시장만 급등하는 결과를 낳았죠. 현재 미국경제는 다시금 호황이니 마냥 실패라고 보기도 어려울 것 같습니다.

양적완화를 대부분 케인지언 내지 MMT에서 비롯된 비합리적 발상이라고 생각하시지만, 사실 08년 금융위기 당시 수행된 '헬리콥터 머니'는 통화주의의 대부 밀턴 프리드먼이 고안한 개념입니다. 초기 프리드먼이 주장했던 헬리콥터 머니란, 유동성 함정 등의 상황으로 통화량을 조절하는 전통적 통화정책이 실패한 경우에도, 본원통화를 통해 재정을 조달하여 민간에 직접 이전소득을 뿌리는 방식을 사용함으로서 전통적 통화정책이 여전히 작동할 수 있다는 것이었습니다. 훗날 버냉키는 헬리콥터 머니를 QE, 즉 '민간 자산구성 변화'라는 방법으로 구체화하여 정책에 활용한 것이죠. 이를 이노우에(2019)는 재정 파이낸스라는 이름으로 분류하고 있습니다. 프리드먼의 방식은 2008년 금융위기 시보다 2020년의 양적완화에 더욱 가깝다고 볼 수 있습니다.

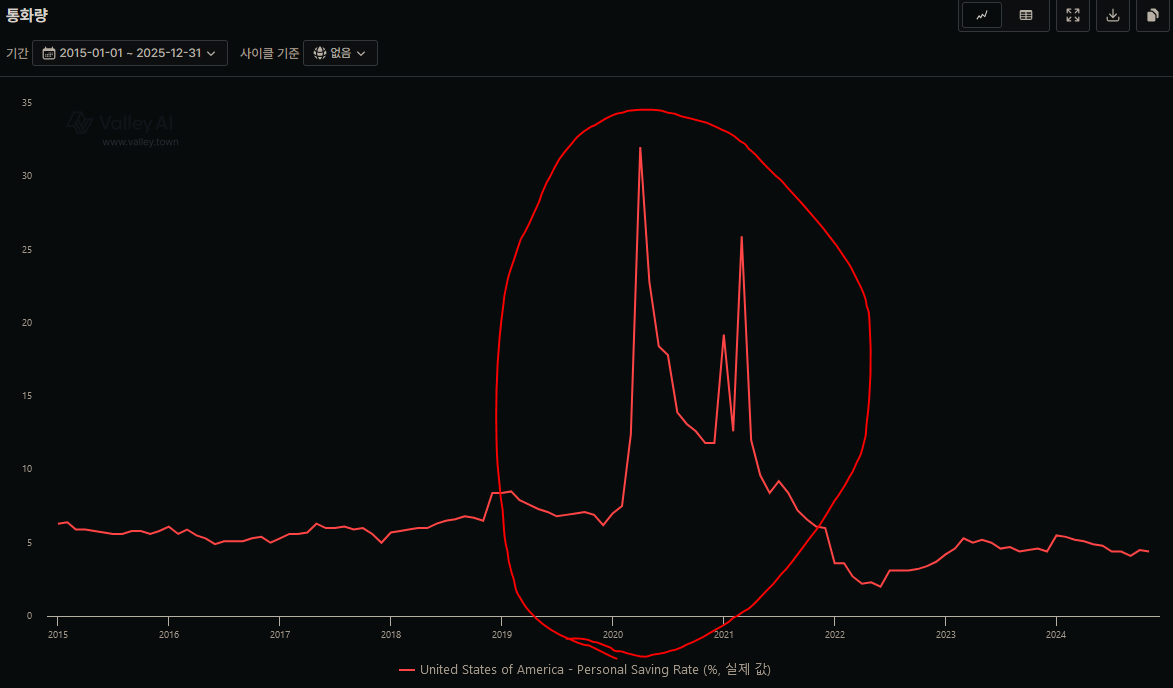

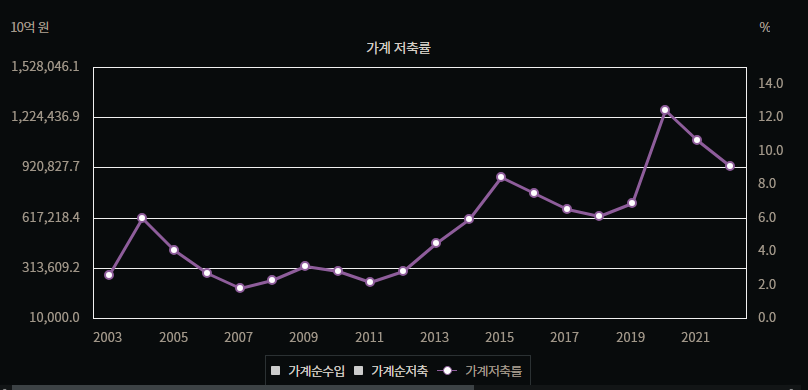

최근 한국 경제의 높은 저축률이 문제로 제기됩니다.

2010년대 기점, 그리고 코로나 시기를 기점으로 저축률이 크게 점프한 것을 확인할 수 있습니다.

자금순환표에서 가계는 자금 운용 주체, 기업은 자금조달의 주체입니다. 가계의 가처분소득 중...