연준와처(양영빈 기자님) 글을 읽으며 배운 내용 정리 - 마지막

Aurum

2024.10.19조회수 20회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

연준 와처의 양영빈 기자님 읽으며 공부한 내용들을 정리한 내용 마지막 입니다.

http://www.economy21.co.kr/news/articleList.html?sc_section_code=S1N10&view_type=sm

1탄 : https://www.valley.town/community/free/post/65acbe1149a373394375e41e

2탄 : https://www.valley.town/community/free/post/65af43a7bd74a076f9ab50d5

은행의 신용 창조(Bank Credit)

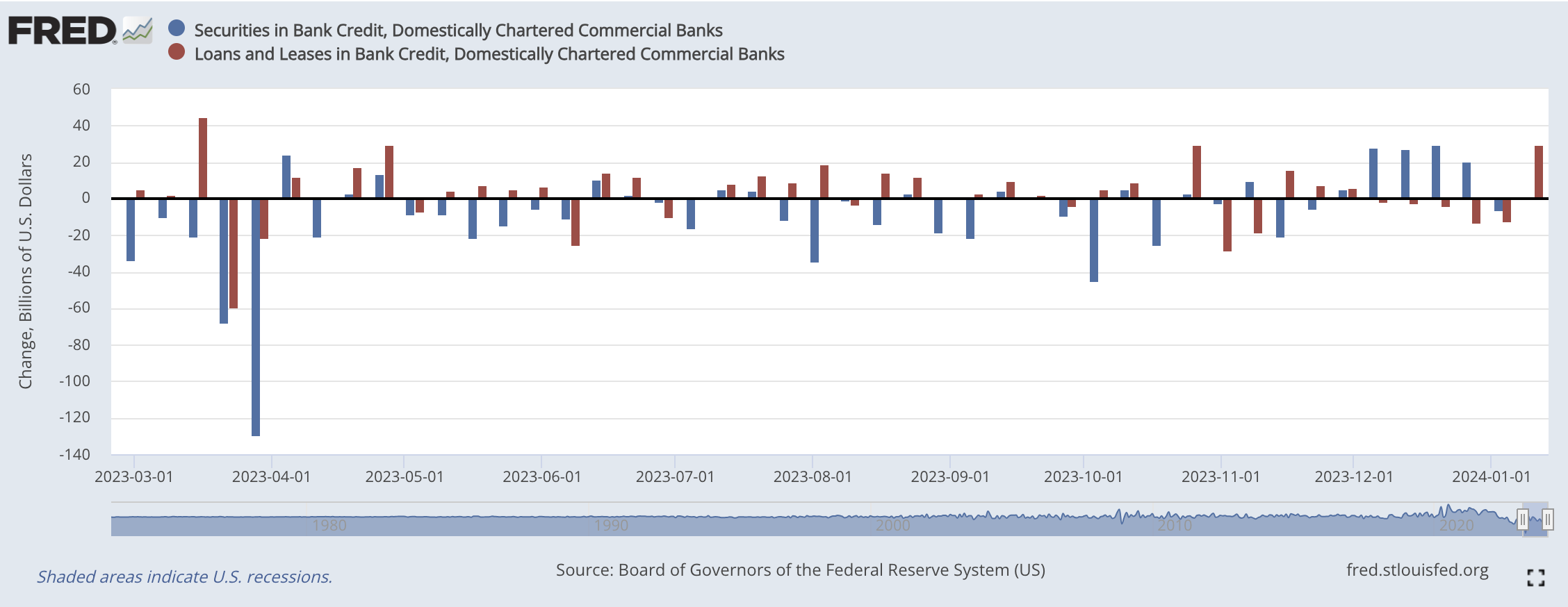

증권(Securities in Bank Credit)과 실물경제 대출(Loans and Leases in Bank Credit)로 나누어서 구분

보유 증권은 말 그대로 은행이 보유한 증권(국채, MBS 등)를 의미한다. 대출과 함께 보유증권까지 은행의 신용창조(Bank Credit)에 포함된 다는 것에 주의

이번 은행 위기의 특징은 해외 중앙은행이 연준의 달러 유동성 스왑 창구를 거의 사용하지 않았다는 점

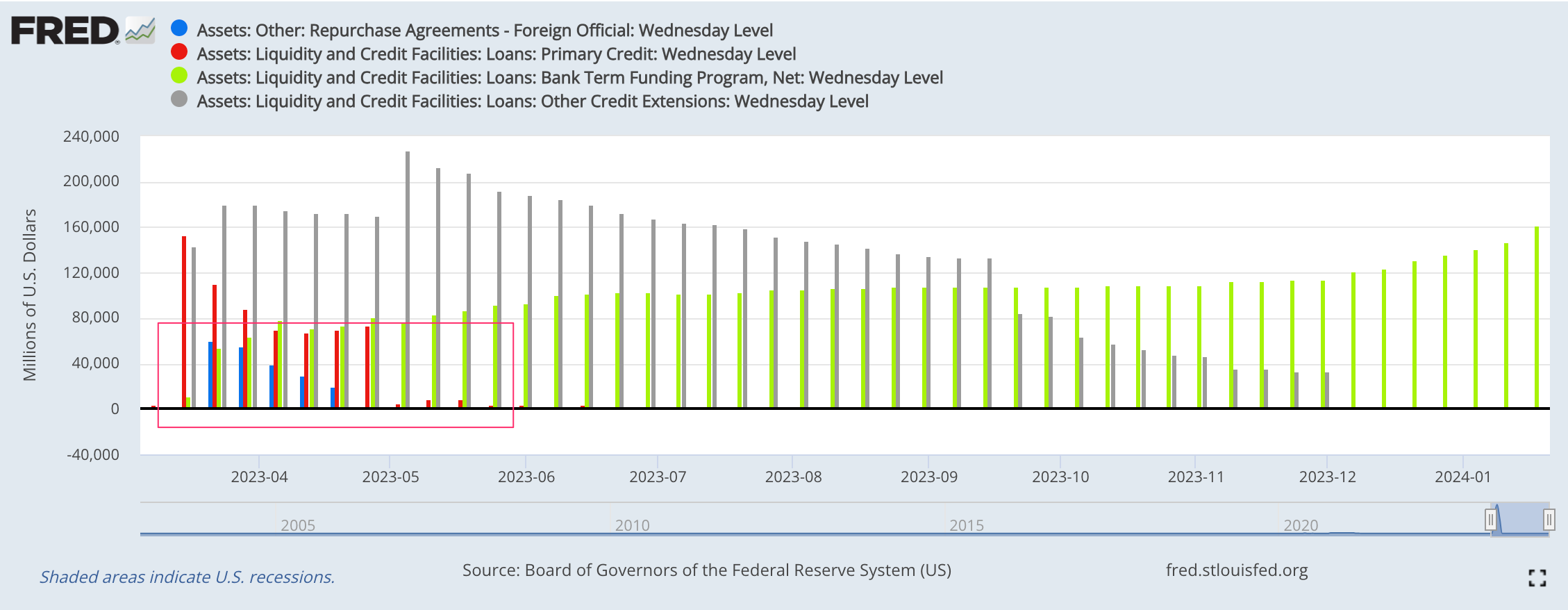

해외 중앙은행이 달러 유동성 스왑 창구를 사용하면 어느 나라 은행이 사용했는가를 바로 알 수 있기 때문인 듯

따라서 달러 유동성이 필요한 해외 중앙은행은 익명성이 보장되는 FIMA Repo 창구를 통해 달러 유동성을 공급받았고 처음에 받은 금액은 600억달러였고 현재는 200억달러 감소한 400억달러다. 해외의 금융시장도 어느 정도 안정화되는 모습을 보이고 있다.

증권과 대출 현황(월별) : https://fred.stlouisfed.org/graph/?g=12z5q

연준 유동성 지원 프로그램(누적) : https://fred.stlouisfed.org/graph/?g=12gbv

연준 유동성지원 프로그램(월별) : https://fred.stlouisfed.org/graph/?g=12z5K

달러 패권

달러 패권을 유지하기 위해서 미국은 달러 유동성을 국채라는 형태로 제공

전세계에서 가장 규모가 크고 유동성이 풍부한 국채 시장은 달러 패권의 가장 핵심적인 구성요소

일부는 달러 패권의 기초가 미국의 국제수지 적자에 있음

국제수지 적자로 달러가 해외로 나가고 그걸 해외 주체가 사용한다는 직관적인 설명이나 이런 견해는 현 상황을 억지로 꿰어 맞춘 견강부회

미국 달러가 국제통화 또는 달러 패권의 지위를 획득한 것은 1944년 브레트우즈 체제가 출범하면서 공식화

미국의 브레튼우즈 체제 시기에(1944~1971) 미국의 경상수지는 오히려 흑자였고 이것은 적어도 해당 국가의 경상수지 적자가 통화 패권을 구성한다는 선입견이 맞지 않음을 보여줌

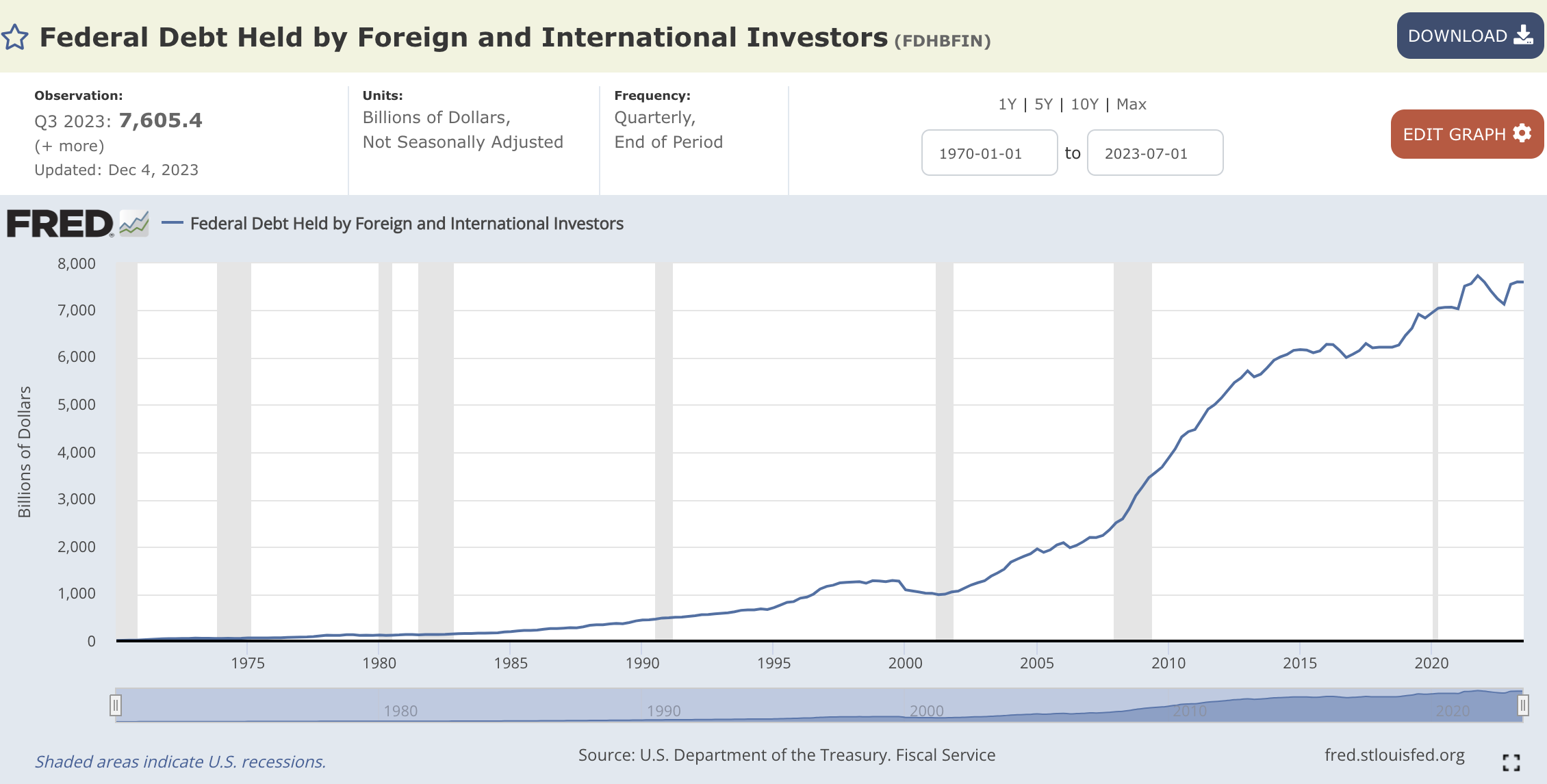

미국채 해외 보유량 : https://fred.stlouisfed.org/series/FDHBFIN#

연준재할인창구 실시간 금리

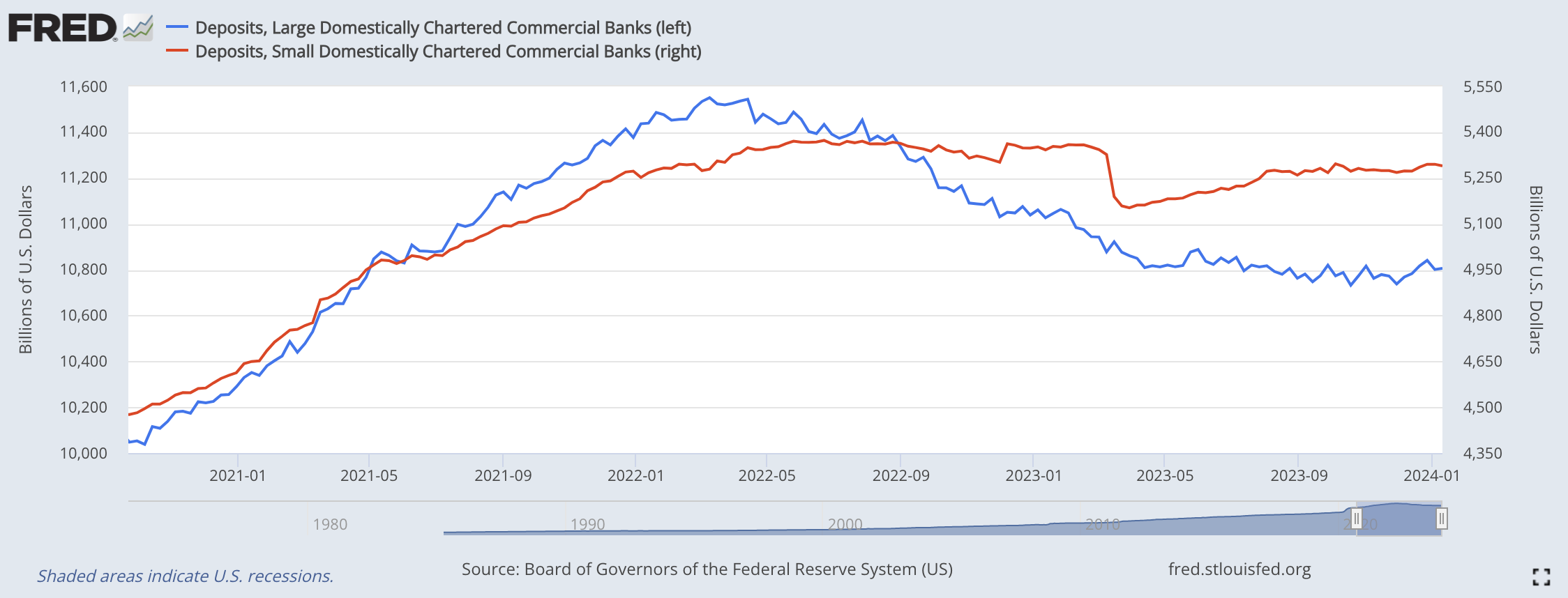

대형/소형은행의 예금 추이

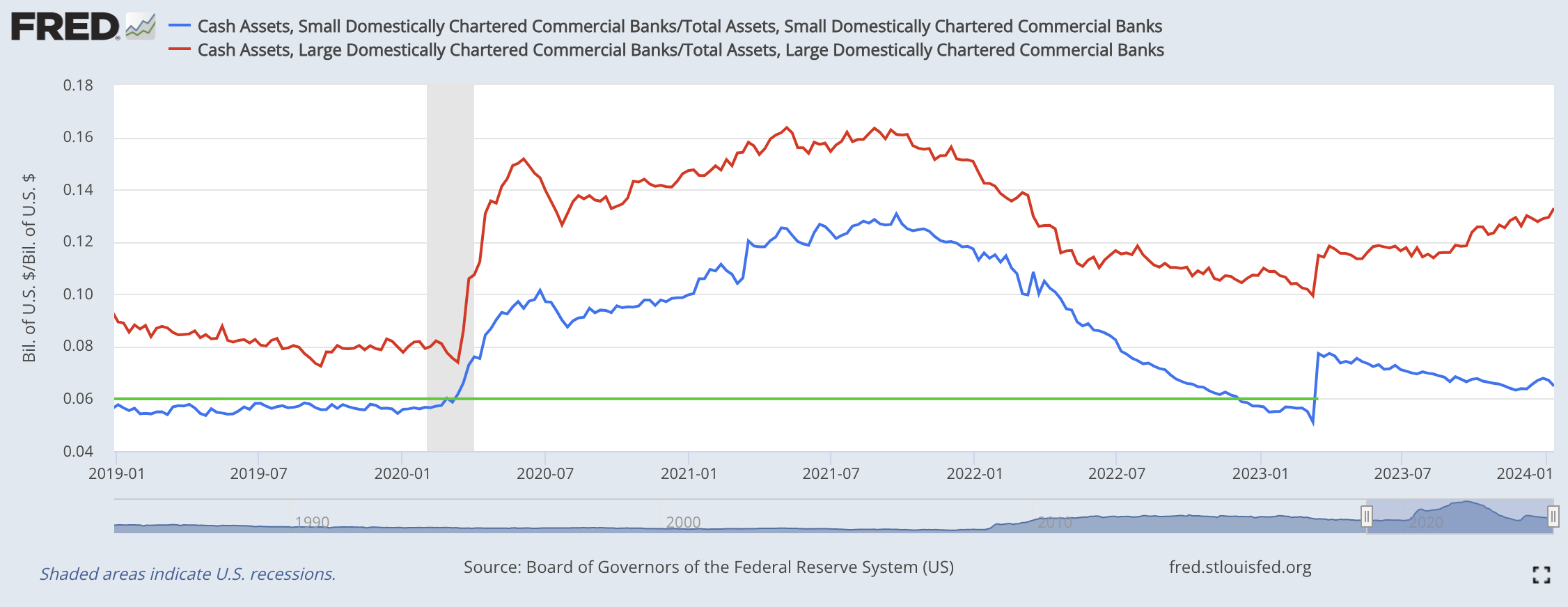

소형은행과 대형은행의 지급준비금/총자산 비율

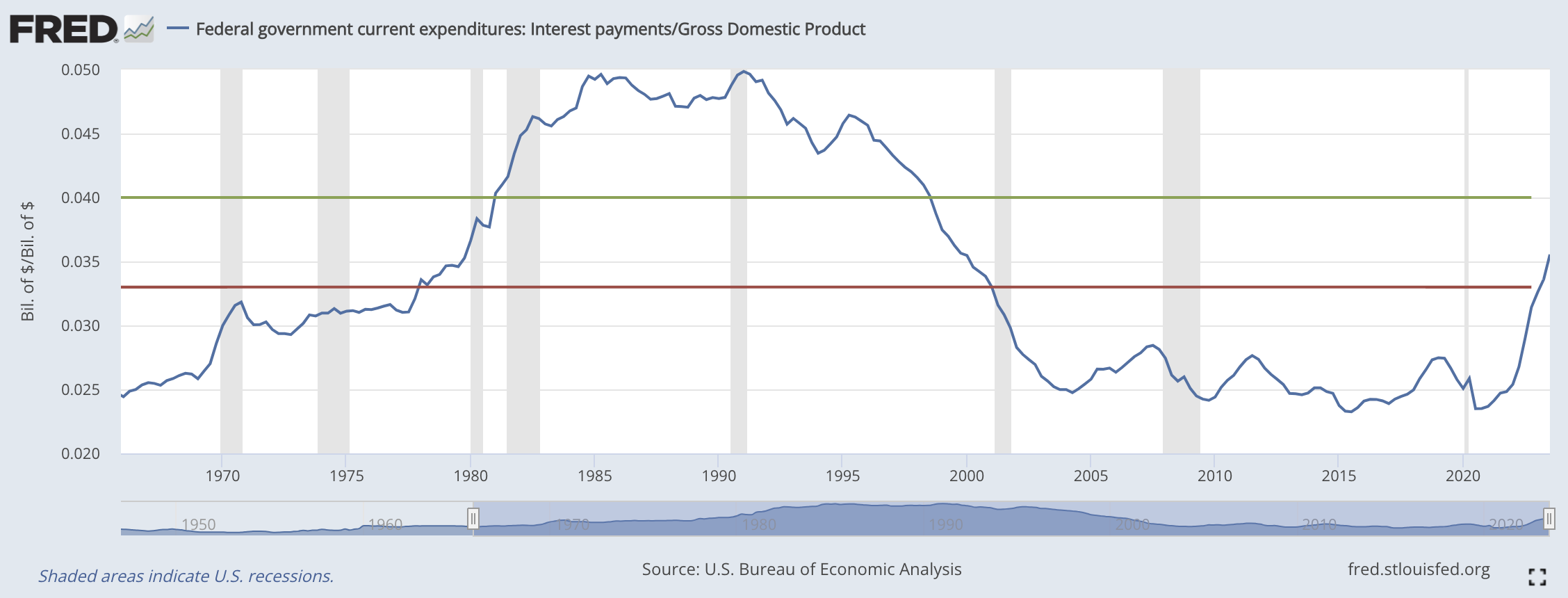

미국정부가 내야하는 이자는?

2022년 말 기준으로 이자비용은 GDP대비 3.3%

1980년대 인플레이션을 잡기 위해 기준금리가 20%에 달하는 초고금리 수준에서 이자비용은 GDP의 5%까지 달했음

당분간 고금리가 진행되더라도 정부가 저금리 시대에 이미 발행한 국채는 이자비용이 적게 잡힘

미국 국채의 평균 만기가 6년 정도이므로 앞으로 6년간은 대략 전체 국채의 1/6 정도가 고금리로 바뀌게 됨

금리가 2026년까지 5%를 유지한다는 가혹한 조건에서도 GDP대비 이자 비용의 최대치는 4% 정도

이 정도면 역사적 경험을 통해 봤을 때 어려운 것은 사실이지만 미국 경제가 박살날 정도는 아님

1970년대 이후 GDP 대비 정부 이자비용의 비율 : https://fred.stlouisfed.org/graph/?g=ZY5G

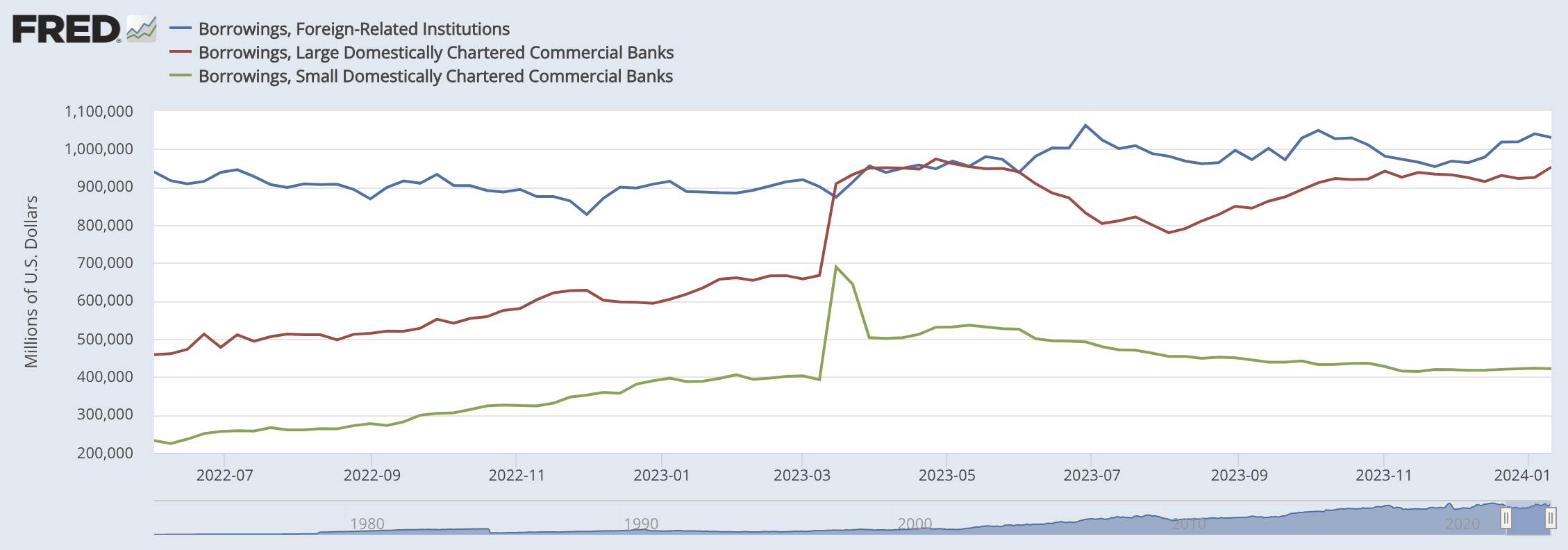

미국내 모든 은행의 자금차입 추이 (대출이 아님)

샘 경기침체 지수(Sahm Rule recession indicator)

클로디아 샘(Claudia Sahm)은 인플레이션을 잡기 위해 금리인하만으로는 부족하고 행정부와 의회가 함께 보조를 맞추는 이른바 2인3각 공조가 필요함을 줄곧 주장해온 경제학자

현재의 실업률과 과거 최저 실업률 사이의 차이를 계산하여 경제 상황의 변화를 신속하게 감지하려는 목적으로 현재의 3개월 이동평균 실업률과 지난 12개월 동안의 최저 실업률 사이의 차이를 측정

일정 수준(예: 0.5 퍼센티지 포인트) 이상으로 커지면 경기침체가 시작된 것으로 간주

실용성과 한계: 이 지표는 신속하고 간단한 계산을 통해 경제 상황의 변화를 감지할 수 있는 장점이 있지만, 모든 경제 상황을 완벽하게 반영하지는 못한다는 한계도 있습니다. 예를 들어, 실업률 외에 다른 경제 요인들이 경기 침체에 영향을 미칠 수 있음

QT 종료 시점?

2025년 연말에서 2026년 연초가 QT 종료 시점

QT가 현재 속도와 연구원들의 가정을 따른다면 앞으로 3년의 기간이 필요

연준은 대차대조표의 자산 구성을 국채 위주로 가져가기를 원함

MBS를 없애기를 원하지만 현재는 만기가 도래하는 것 만을 대상으로 하기 때문에 현재 속도로는 MBS를 처분하기가 어려움

현재 연준이 보유한 MBS는 2조6천억달러 규모이다. 지금까지 QT를 보면 매달 200억달러의 MBS를 감축하고 있기 때문에 이 속도로는 11년 정도가 필요

저자들은 연준 보유의 채권(국채와 MBS)의 구성을 바꾸기 위해서는 만기가 도래하는 MBS를 감축하는 수동적 QT가 아닌 연준이 직접 매각을 통한 능동적 QT를 논의해 볼 만하다고 함

https://www.richmondfed.org/publications/research/economic_brief/2023/eb_23-07

시장은 항상 옳을까? Fed Watch

CME의 에릭 놀란드 연구원은 2022년 2월에 과거 시장의 예상과 실제 연준의 금리 인상에 대한 흥미로운 글을 발표

과거의 4번 금리인상 시기에 투자자들이 실제 금리인상폭을 과소 평가했음을 보여줌

연방기금선물로부터 역산할 수 있는 금리인상폭은 과거 4번의 경험으로 보았을 때 75-175bps 과소평가

1994~1995년: 175bps 차이가 남

1999~2000년: 125bps 차이가 남

2004~2006년: 125bps 차이가 남

2015~2018년: 75bps 차이가 남

현재와 차이점은 과거의 통화긴축 시기는 성장률이 낮았고 인플레이션도 현재보다 훨씬 낮은 때였음

2022년 3월부터 시작된 금리인상 이전에 쓰여진 글

역대 연준과 해외 중앙은행 유동성 스왑 거래 추이

중앙은행 유동성스왑(Central bank liquidity swap)은 캐나다, 영국, 스위스, 일본, ECB 중앙은행에 긴급 유동성을 공급하는 기구

레포계약에서 특이할만한 것은 기타로 분류된 미국내 금융기관들은 레포를 통한 달러 조달을 하지 않았고 외국(Foreign officials)으로 분류된 주로 해외 중앙은행들이 600억달러의 달러 유동성 조달을 했음

연준은 달러 유동성 공급 장치로 국내 금융기관을 위해서는 상설 레포기구(Standing Repo Facility, SRF)

해외 중앙은행을 위해서는 상설 외국통화당국레포기구(Standing Foreign and International Monetary Authorities Repo Facility: FIMA Repo)

SOMA(System Open Market Account)

![[양영빈 기자님 시리즈] 재무부의 분기별 자금 조달 계획](https://alook.so/file_storages/representations/proxy/eyJfcmFpbHMiOnsibWVzc2FnZSI6IkJBaHBBd2tIRVE9PSIsImV4cCI6bnVsbCwicHVyIjoiYmxvYl9pZCJ9fQ==--aa83baed9b437766a8f0ddf67765883570b421fc/eyJfcmFpbHMiOnsibWVzc2FnZSI6IkJBaDdCem9MWm05eWJXRjBTU0lJY0c1bkJqb0dSVlE2RkhKbGMybDZaVjkwYjE5c2FXMXBkRnNIYVFJQUJHa0NBQU09IiwiZXhwIjpudWxsLCJwdXIiOiJ2YXJpYXRpb24ifX0=--ef179a593dc22c36833336101e90b90f1a899d96/image.png)