금 가격에 관한 분석

Aurum

2024.10.19조회수 22회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

글로벌 매크로 훈련과정을 들으며 숙제를 작성하며 회귀 분석에 대해서 공부했습니다.

인과 그래프 - 북극한파는 에너지 가격을 오르게 할까?

정말 "실질 금리는 금 가격과 역의 상관관계를 가질까?" 궁금해져서 관련된 레포트를 찾다가 좋은 레포트를 찾아서

하나하나 읽으보면서 몇가지 분석을 더 해보았습니다.

레포트 : 2003년 금 가격 전망: 실질금리의 금단속 (by 상상인증권, 23년 5월 10일 ) 👍

http://www.bondweb.co.kr/_research/downloadPage.asp?number=710908&gn=1

23년 5월 10일 금 선물 종가 : $2037

금의 명목 가격은 1) 금리 2) 달러화의 가치 3) 물가상승률 4) 경기에 대한 불확실성 영향을 받으며 등락한다고 하고 이것에 대해서 분석해보겠습니다. 하지만, 긴축이 시작된 22년 7월 이후 전통적인 상관관계와 괴리가 발생한 부분을 주목하고 있습니다.

1. 금리

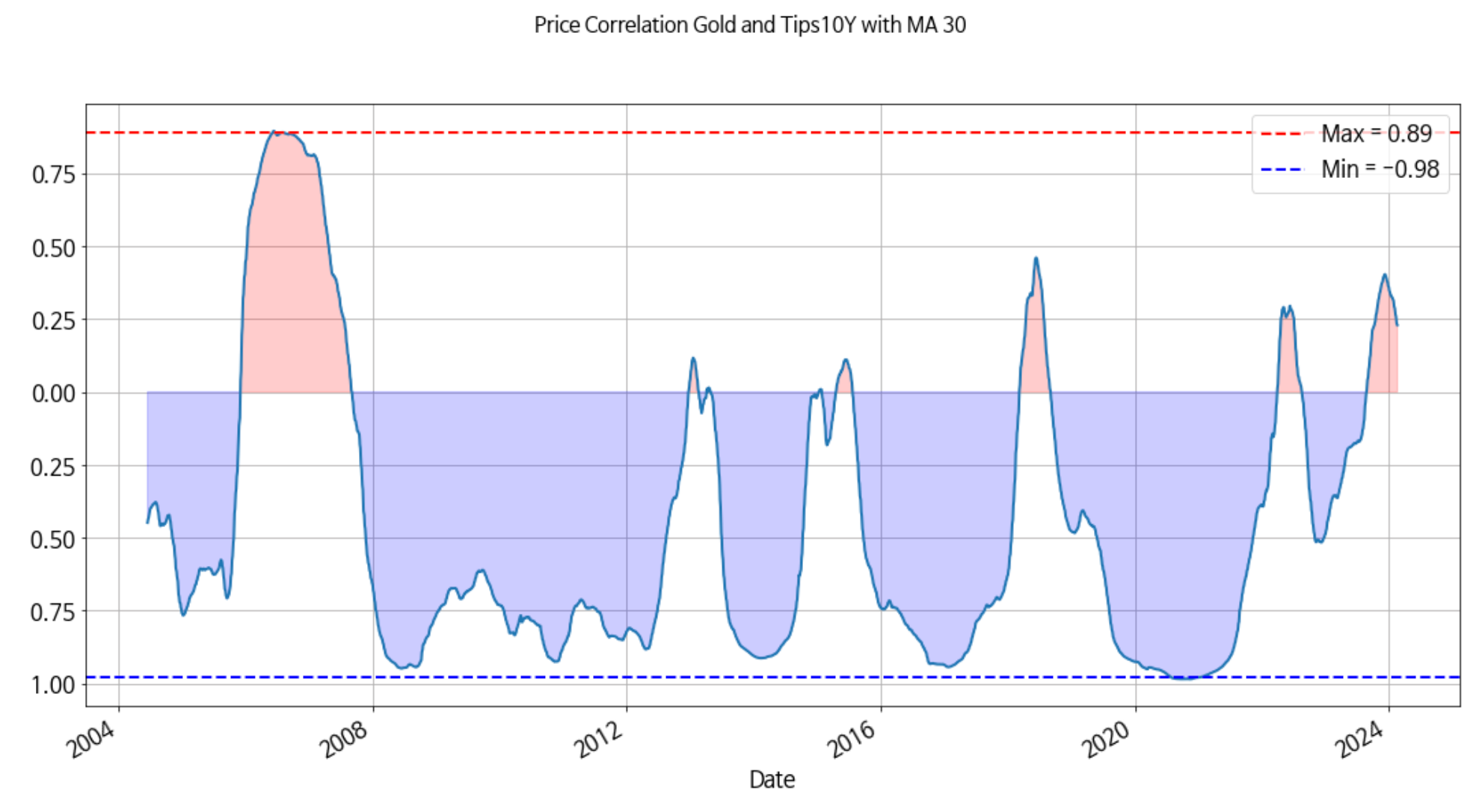

금과 실질금리와의 관계를 살펴보는 부분입니다.

데이터 기간 : 2003-01-02~ 2024-02-20

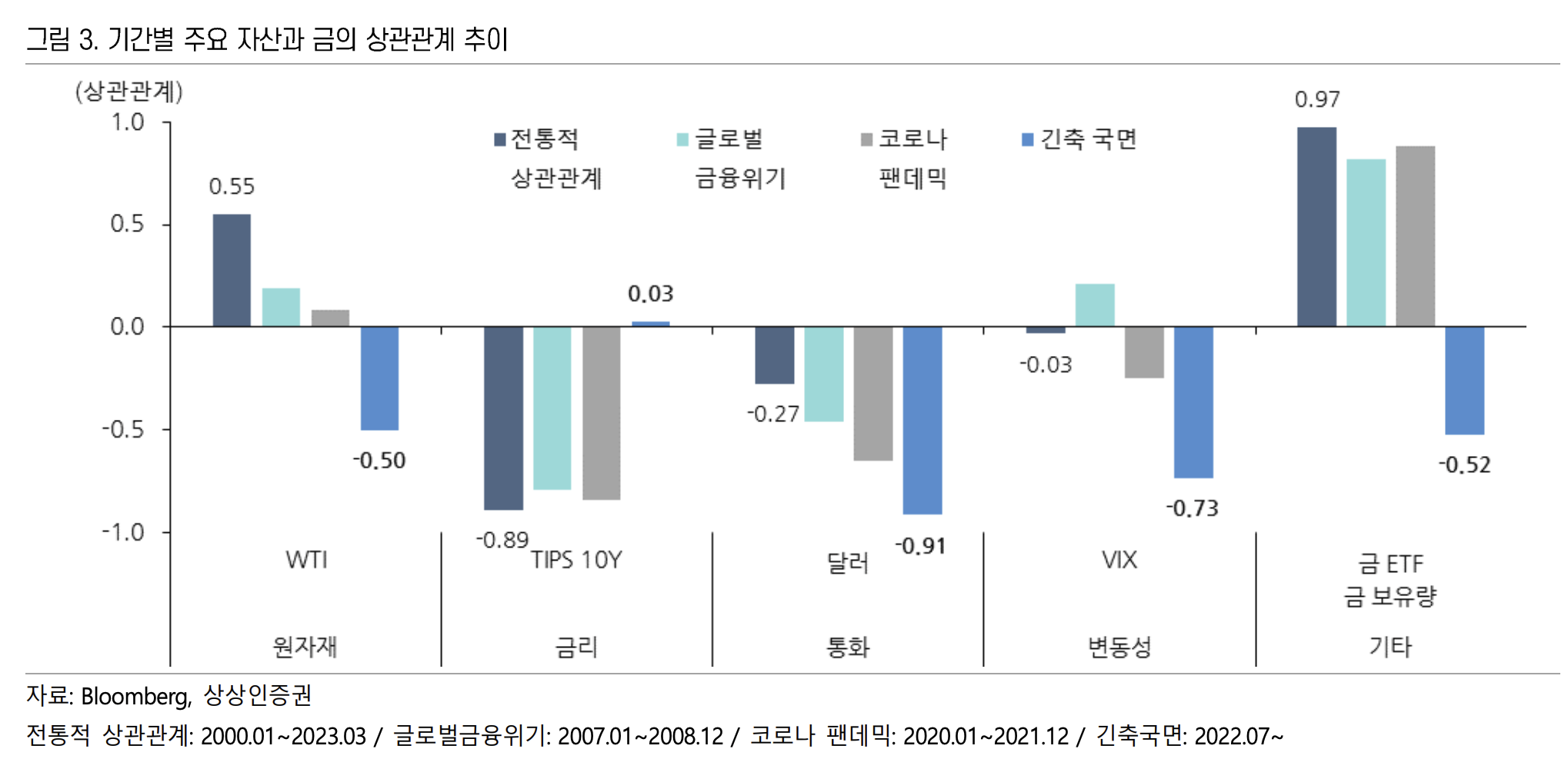

12개월 이동평균이고 최대값은 0.89, 최소값은 -0.98이며, 평균값은 -0.46 입니다.

그래프를 보더라도 대부분 음의 관계가 강한 구간에 머물러 있으며 특정 이벤트 발생 시 양의 관계가 강해지는것 처럼 보입니다.

단순히 가격을 비교해서 보더라도 최근 구간을 보면 양의 상관 관계가 강해진 것을 확인할 수 있습니다.

제가 계산한 기간에서 실질금리와의 상관계수는 -0.725 인데(보고서의 기간에서는 -0.89) 22년 7월 이후 긴축 국면에서

1) 금과 실질금리의 상관계수가 높아지고 2) 금 ETF 와 금보유량은 0.97로 높은 양의 상관관계를 가지고 있는데 긴축 국면에서 -0.52로 변경한 것으로 보아 금의 추가 적인 수요가 있다고 해석할 수 있습니다. (실질금리가 올랐는데 금의 가격이 오름)

과거에도 인플레이션이 급등했을 때 실질금리로 금 가격 변화를 설명하지 못하는 경우가 있었으나 금 가격은 상승은 평균 7개월 지속되었고, 이후 장기 실질 금리에 다시 연동 되었다고 합니다.

전체 구간에 대해서 금과 실질금리 단순 회귀 분석결과 R2 = 0.525, y = -349x + 1512.4 가 나옵니다.

2월 22일 금리 1.950를 x 값에 입력하면 금 값은 $831 가 나오네요. 단순한 모델만으로 금 가격을 예측하기는 어렵습니다.

긴축 국면으로 정의된 22년 7월부터 23년 5월까지의 R2 = 0.01 로 설명력이 매우 떨어졌으나

22년 7월부터 24년 2월(현재 기간) 까지의 R2 = 0.198 로 설명력이 다소 증가하였습니다.

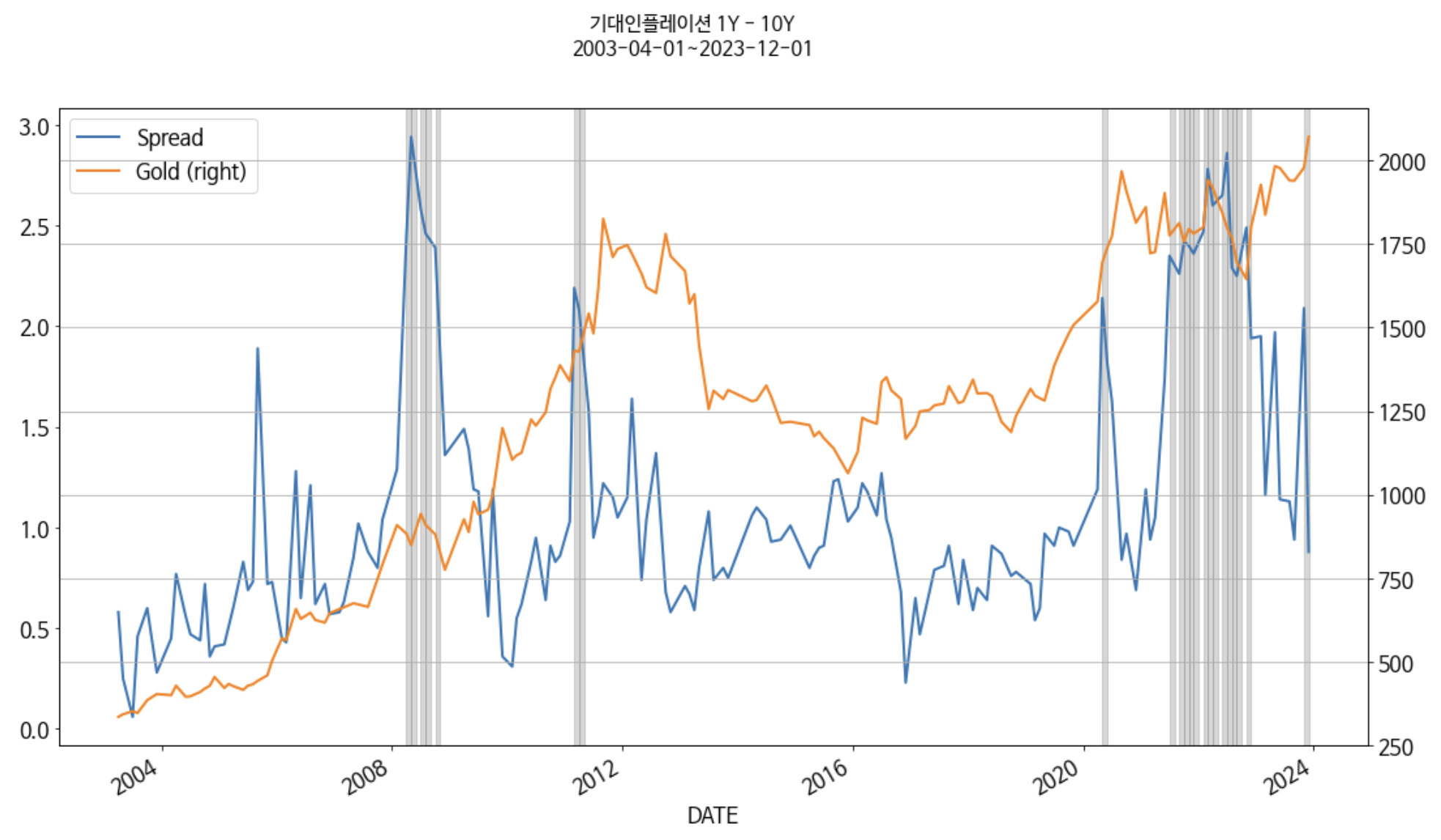

보고서에서는 물가연동채권에 반영된 장기 기대 인플레이션과(BEI 10Y) 경제 주체가 느끼는 단기 기대 인플레이션(미시간대 1년 기대 인플레이션)과의 갭이 확대될수록 장기 금리에 영향을 받지 않고 금수요가 증가한다고 합니다.

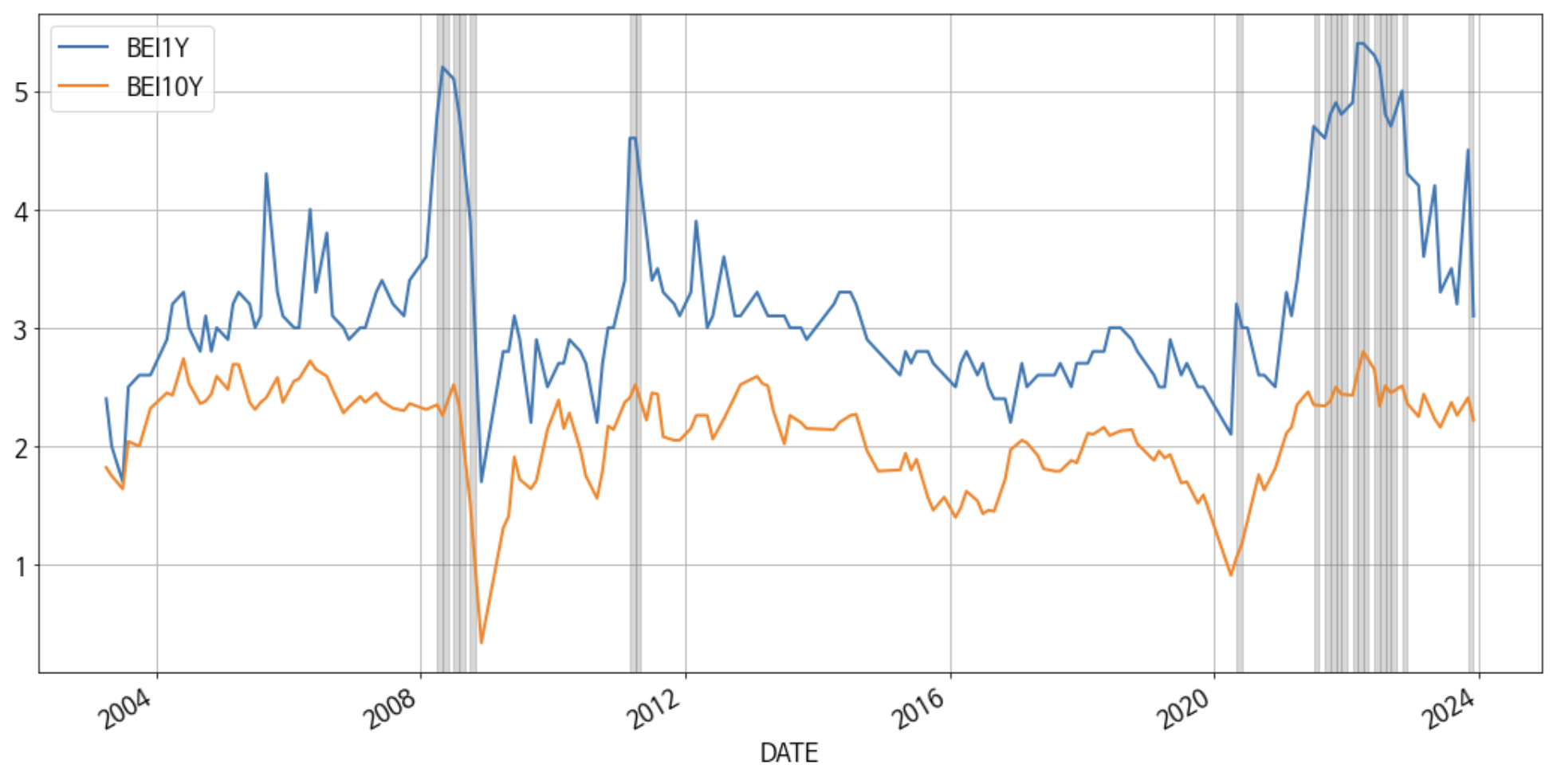

결과를 검증을 해보기 위해서 10년 기대 인플레이션(BEI 10Y) 와 1년 기대 인플레이션(BEI 1Y)를 사용해보았습니다. 보고서에서 2% 스프레드를 사용했는데 2분위에 해당하는 값입니다.

시행착오 ㅠㅠ

미시건 1년 기대 인플레이션 데이터를 못구해서 5-Year Breakeven Inflation Rate(https://fred.stlouisfed.org/series/T5YIE), 1-Year Expected Inflation(https://fred.stlouisfed.org/series/EXPINF1YR) 를 순서대로 분석해보다가 University of Michigan: Inflation Expectation(https://fred.stlouisfed.org/series/MICH) 데이터를 찾았습니다!

보고서에서 처럼 "스프레드가 정점을 찍은 이후 금 가격은 상승폭이 확대되는 모습을 보였다."가 맞을까?

보고서에서는 스프레드의 정점을 2%로 판단했고 1년 후 금의 수익률의 계산했습니다.

스프레드가 2% 이상인 경우 회색으로 음영 표시

보고서와의 차이는 제가 계산한 데이터는 아래와 같은데 보고서에 스프레드가 2% 이상의 정점인 구간은 1) 05년 5월 2) 08년 8월 3) 22년 4월로 다소 차이가 있고 제 경우 1년 인플레이션 데이터의 경우 월단위 데이터만 가지고 있어서 그런것이 아닐까 생각했습니다.

첫번째 구간 : 2008-04 ~ 2008-10

R2 = 0.372, y = -76.8521x + 1005.8928

분석 : 실질금리 상승하는 구간이고 해당 구간에 금값 수익률은 -16%, 08년 4월에서 1년 후 수익률은 3.2%

두번째 구간 : 2011-03 ~ 2011-04

R2 = 0.457, y = -294.6445x + 1720.4251

분석 : 실질금리 하락하는 구간이고 해당 구간에 금값 수익률은 9.2%, 11년 3월에서 1년 후 수익률은 17.2%

세번째 구간 : 2021-07 ~ 2022-11

R2 = 0.271, y = -45.3519x + 1791.5692

분석 : 실질금리가 상승하는 구간이고 해당 구간에 금값 수익률은 -3.6%, 21년 7월에서 1년 후 수익률은 -2.7%

보고서만 보았을때는 스프레드가 2%가 넘어서면 금 가격은 상승추세를 달릴것처럼 보였지만 반드시 금값이 상승하지는 않았습니다.

설명력이 다소 떨어지더라도 금의 가격은 ...