USDKRW 환율에 관한 분석

Aurum

2024.10.19조회수 18회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

글로벌 매크로 강의를 들으면서 환율에 관한 내용을 복습도 할겸 데이터를 구해서 분석을 진행해보았습니다.

환율에 영향을 끼치는 요인들

Absolute/Relative PPP

IRP 관계

경제 위기, 금융시장 폭락

양적 완화/긴축

국가별 경상수지 적자/흑자(원자재 시장, 섹터별 현황)

기축 통화 여부

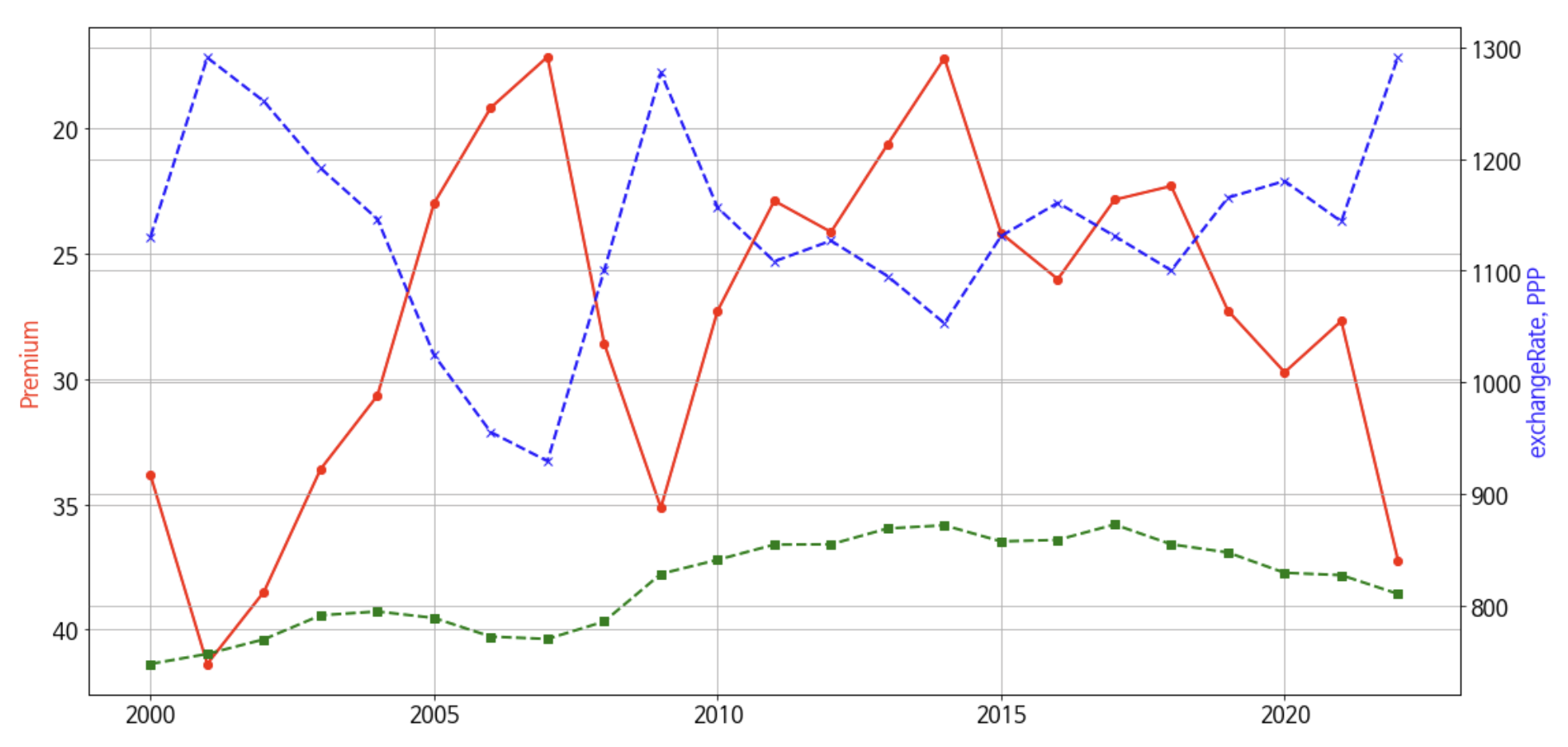

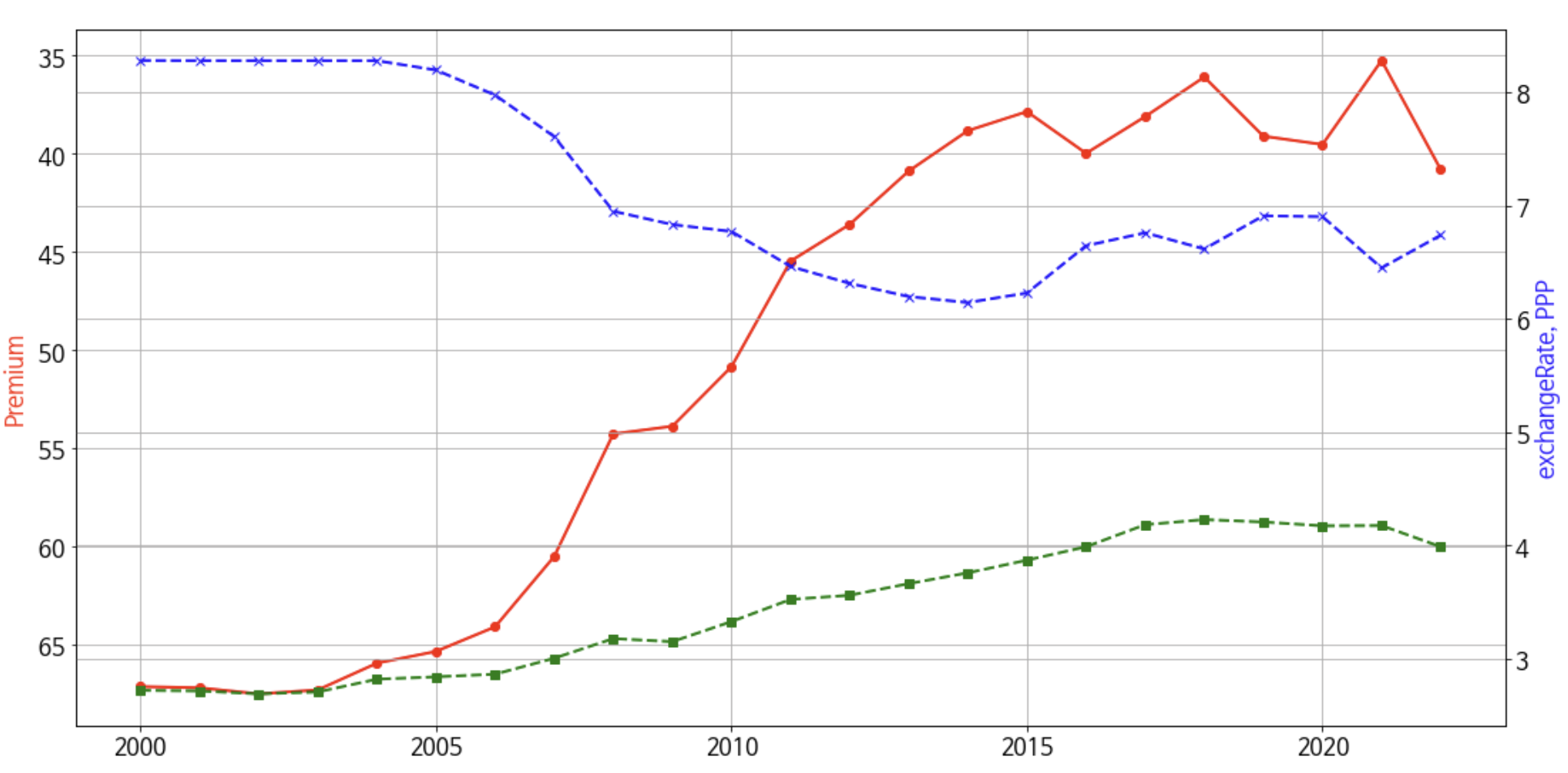

1. Absolute PPP

용도 : 원화는 PPP 환율에 비해 실제 환율이 꾸준히 저평가 되어 있음으로 프리미엄의 중간값을 하나의 상수로 보고 괴리율이 심해질때 어떤 상황인지 분석해보기

데이터 : 2000년 ~ 2022년

파란색 : 실제 환율

녹색 : PPP 를 기준으로 계산한 환율

빨간색 : 프리미엄 → 중간값이 대략 -27% 정도 역프리미엄. 현재 환율은(2022년) -37% 정도의 역 프리미엄으로 중간값에 비해서 -10% 정도 저평가 되어 있음. 2023년 데이터는 없지만 원화의 PPP 값의 차이가 크게 없다면 역프리미엄 폭은 -10% 이상으로 확대 되었을 것으로 예상함.

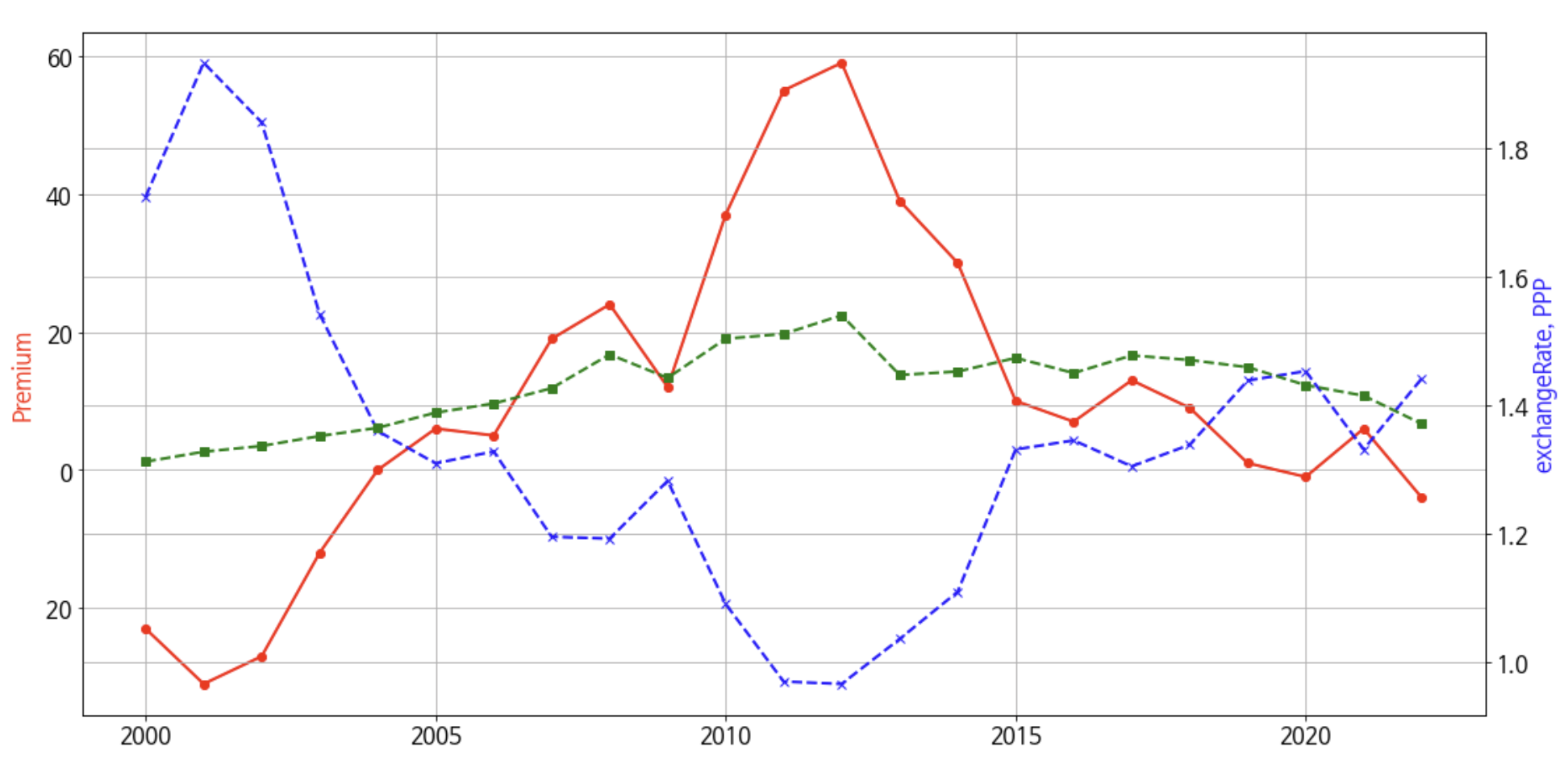

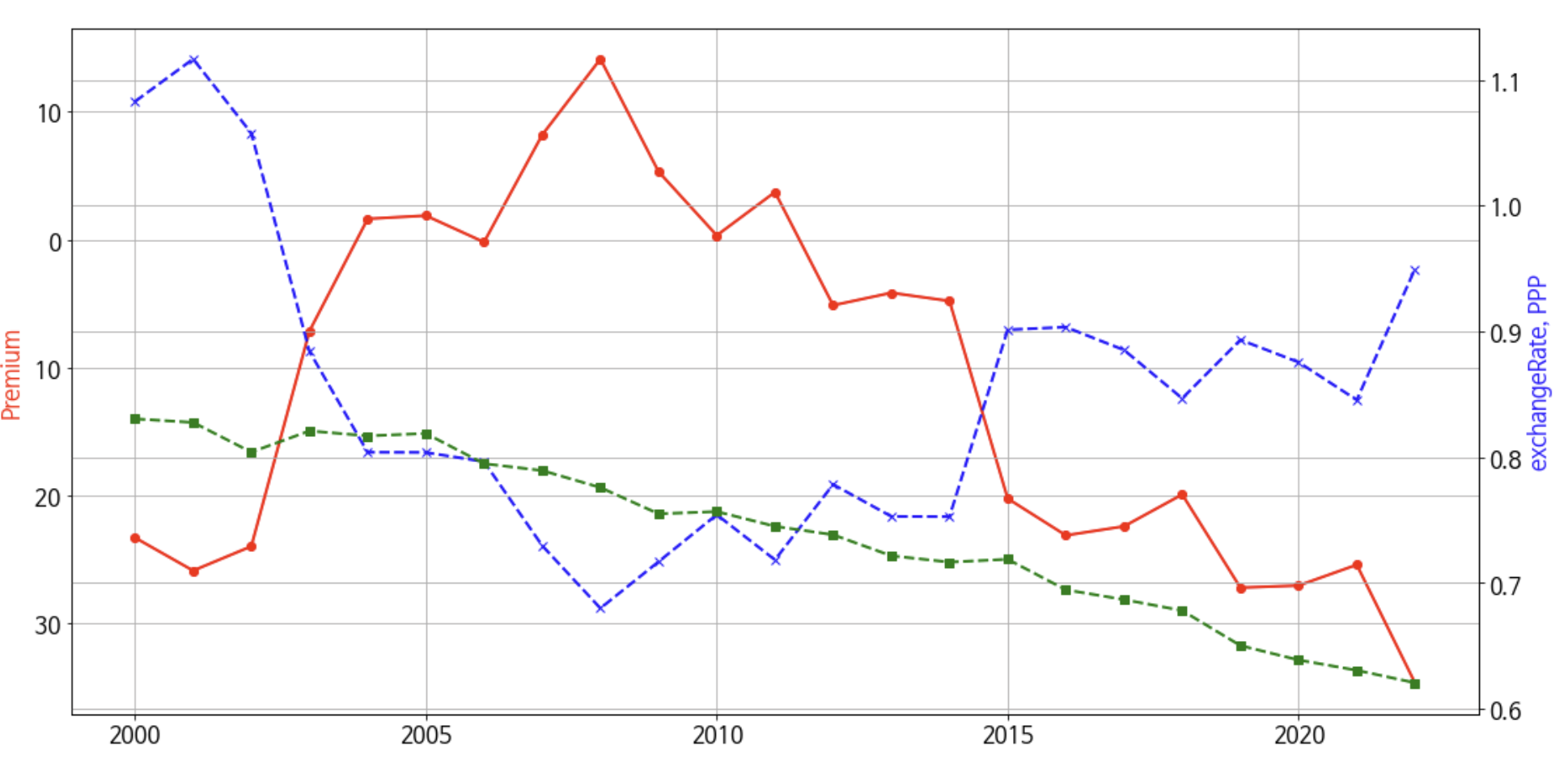

다른 나라도 관찰해보자.

호주 🇦🇺🦘 : USDAUD

5.8% 의 프리미엄이 중간값이고(대한민국의 -27% 역프리미엄이 표준이 아님!) 현재 -4%의 역프리미엄인 상태

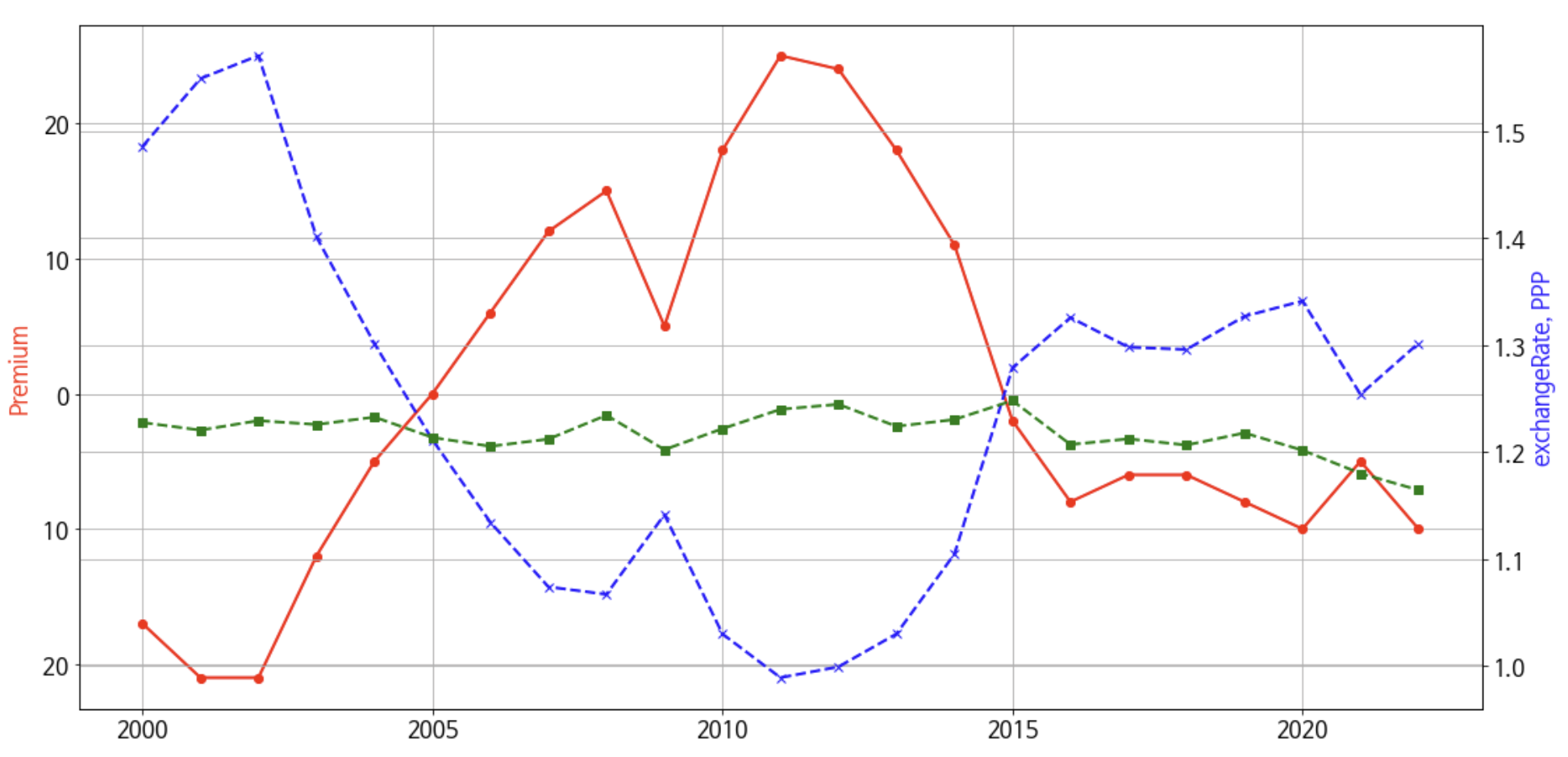

캐나다 🇨🇦🍁 : USDCAN

-6% 의 역프리미엄이 중간값이고 현재 -10% 역프리미엄인 상태

일본 🇯🇵 : USDJPY

1.2% 의 프리미엄이 중간값이고 현재 -27% 역프리미엄인 상태

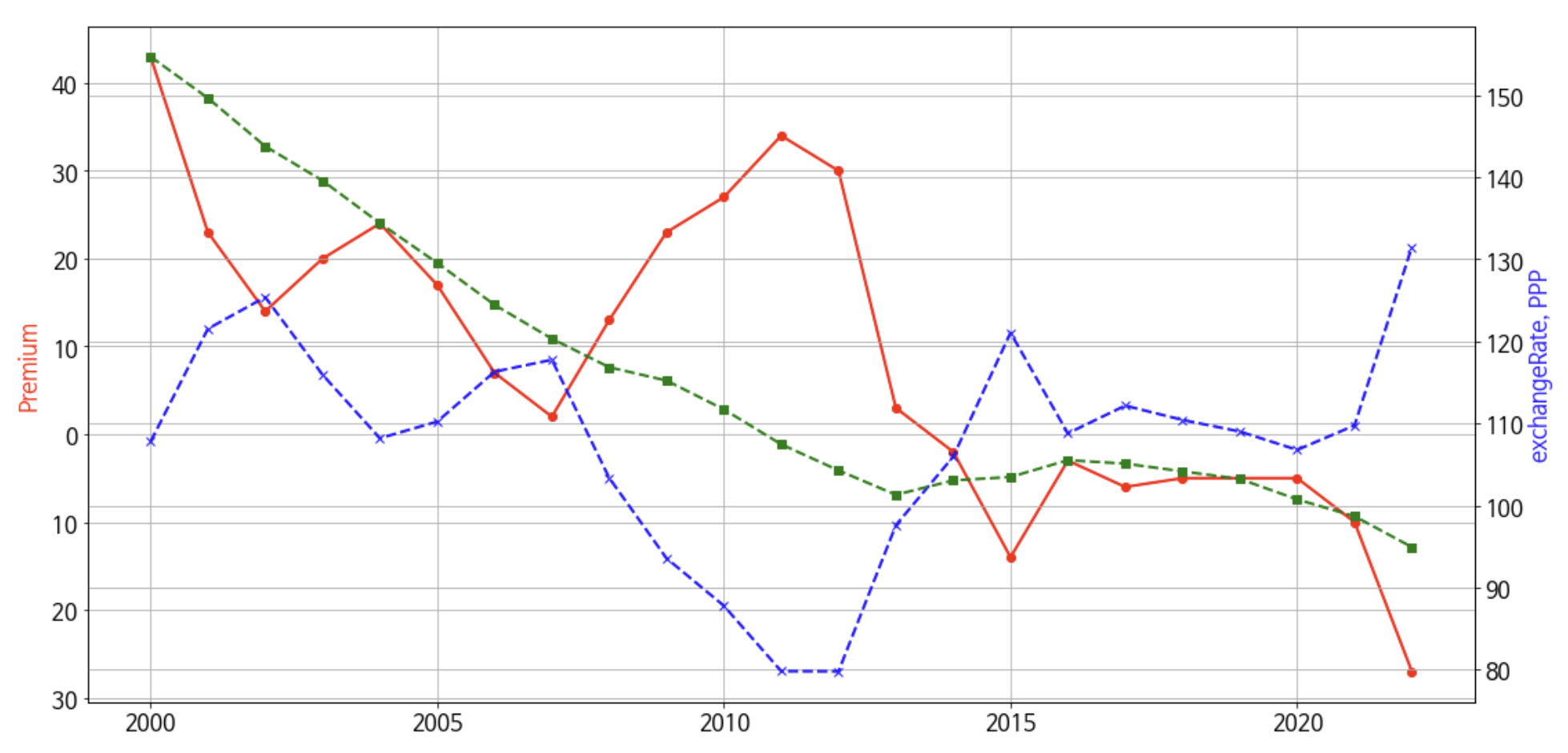

중국 🇨🇳 : USDCNY

-53% 의 역프리미엄이 중간값이고 현재 -40% 역프리미엄인 상태

유럽 🇪🇺 : USDEUR

-20% 의 역프리미엄이 중간값이고 현재 -34% 역프리미엄인 상태

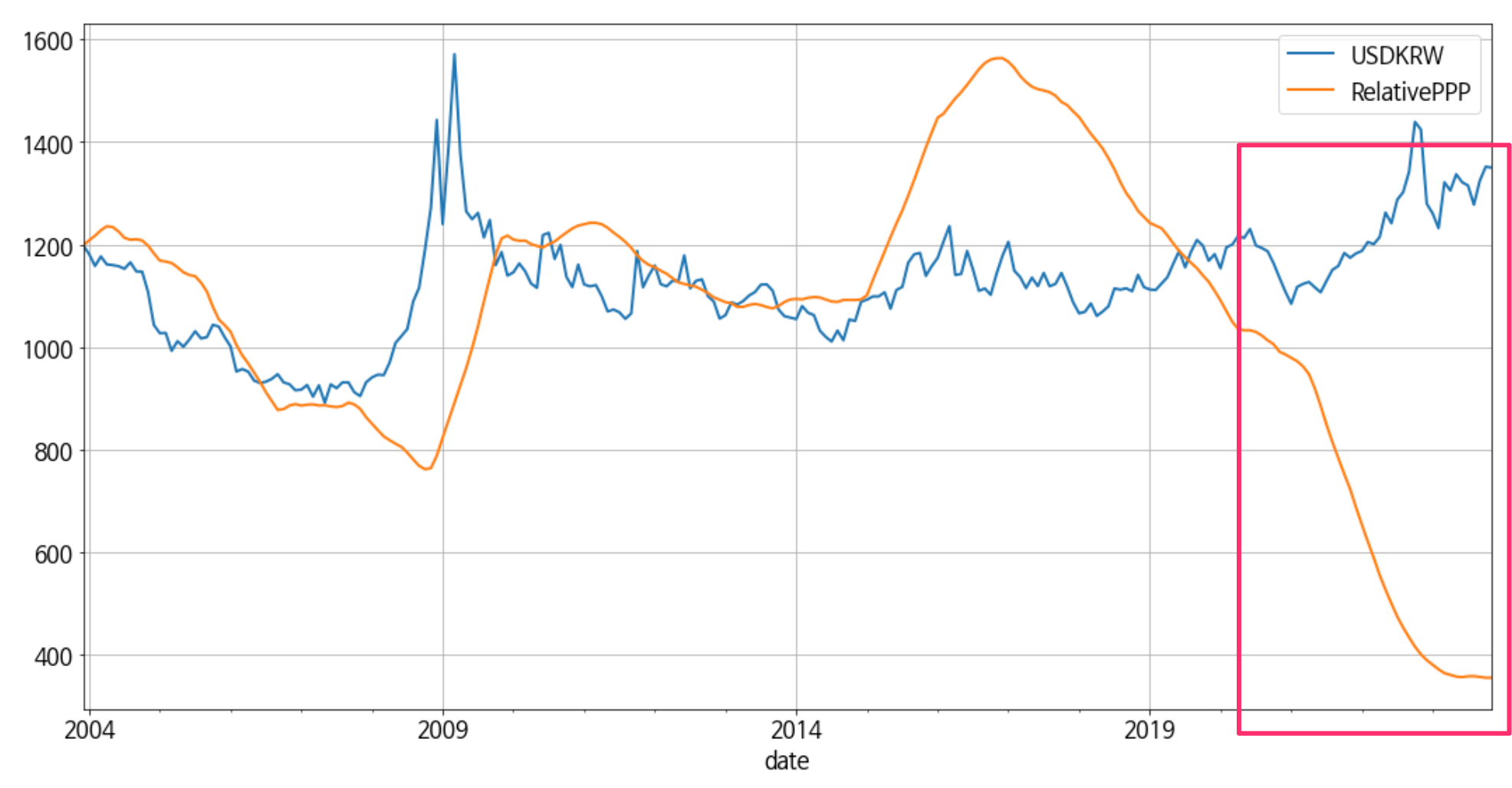

2. Relative PPP 로 정의한 환율

물가 상승률이 높은 나라의 화폐가치가 더 떨어진다.

양국간 물가 변화율의 차이가 환율 변화율을 설명

어려운 점 : 데이터의 시작점을 언제로 하지?, 양국의 물가의 정의를 뭘로 하지?

일반적으로 사용되는 기준점 : 닉슨 쇼크가 일어났던 1973년, 미국의 무역수지가 균형이었던 1980년

데이터는 FRED 에서 가져왔고 1991년 01월 01일에서부터 데이터가 제공되서 본의 아니게 이때부터를 분석기간의 시작으로 잡았습니다.

계산을 해보면 빨간색의 구간에서부터 괴리율이 커지는 것을 확인할 수 있습니다.

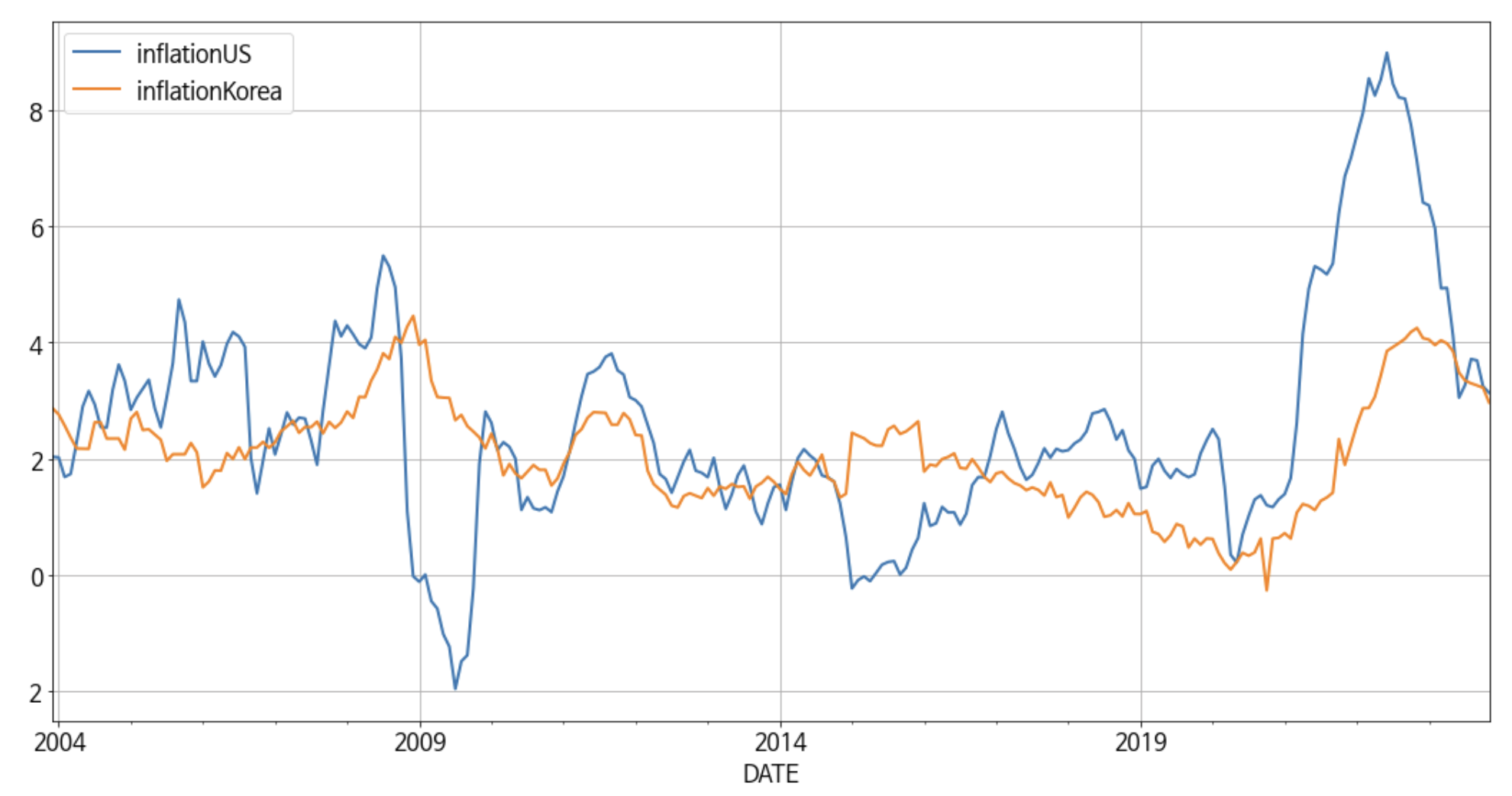

양국가의 인플레이션을 보면 미국이 한국에서 비해서 인플레이션이 높았고 물가 상승률이 미국이 더 높았으므로 화폐가치는 떨어지는 것으로 계산되었기 때문에 괴리율이 커지는 것을 확인할 수 있습니다.

물가의 차이가 환율의 차이를 설명을 잘하는 구간도 있지만

물가의 차이 만으로 환율의 차이를 설명하려고 했기 때문에 괴리율이 발생했습니다.

이것은 마치 차트 만으로 모든 현상을 다 설명하려고 하는 것과 비슷하다고 생각합니다.

+ 달러는 기축통화 입니다. 🇺🇸

3. Covered IRP

IRP : 절대적인 이자율 수준이 유지된다는 가정하에 중장기적인 환율 균형 수준

금리 변화에서 오는 단기적인 자금 흐름은, 금리 인상된 화폐쪽으로 흐른다.

Covered IRP F : 선도 거래 환율

Uncovered IRP F : 미래 기대 환율

이자율이 높은 국가는 미래에 그만큼 약세를 띈다.

공식은 간단하므로 계산만 해보겠습니다.

한국이자 : 3.5%

미국이자 : 5.5%

현재 USDKRW : 1306(한투 선도 환율, 25년 3월)

1.055 / ...