첫 상대가치평가 도전(Alphabet)

Aurum

2024.10.19조회수 11회

Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

S&P500 에 대한 주가지수 밸류에이션에 관한 글을 작성한 이후에 기업에 대한 가치평가를 공부해보았고

Alphabet(구글)에 대한 상대가치평가를 해보았습니다.

초심자이므로 "초심자용 종목매수 6단계"를 충실히 따랐습니다.

종목탐색의 기준에서 호의적으로 나오는 종목인가? → Yes

수급 상의로 유리한 종목인가? → No

재무제표 상으로 문제는 없는가? → Yes

정성적 기업분석 체크리스트 기준을 통과하는 종목인가? → Yes

가치평가 결과 안전마진 이상 저평가된 종목인가? → No

매수, 매도 의견을 들어보았을 때 매수쪽이 합리적인가? → Yes

1. 종목탐색의 기준에서 호의적으로 나오는 종목인가?

스크리너의 조건을 줘서 검색해서 종목을 도출하기보다 가치투자 거장이 보유하고 있는 종목의 이유와 해자를 분석해보기

워렌 버핏

투자의 핵심은 어떤 산업이 사회에 얼마나 많은 영향을 미칠 것인가 또는 얼마나 성장할 것인가 등을 평가하는 게 아닙니다. 개별 회사의 경쟁우위를 평가하고, 그 이점이 얼마나 지속적 인가를 판단하는 게 투자의 핵심입니다. 어떤 제품이나 서비스가 둘레에 광범위하고 지속가능한 Moat이 있을 때 투자자에게 보상을 안겨 주는 것입니다.

찰리 멍거

평범한 사업을 헐값에 사는 것보다. 엄청 좋은 사업을 적절한 가격에 사는 것이 낫다.

자신을 알고 능력 범위 안에서 투자하자

테리 스미스

훌륭한 기업은 현금 창출 능력이 높고, 그 현금흐름의 적어도 일부를 사업을 키우고 투자의 가치를 복리 성장시키는 일에 재투자할 수 있는 기업(ROCE, FCF)

여러분이 장기 투자자가 아니라면, 주식 시장에서 대체 뭘 하고 있는건지 궁금하다. → "퀄리티 투자, 그 증명의 기록" 책에 자주 나오는 문구 수익인데 기억에 남아서 적었습니다.

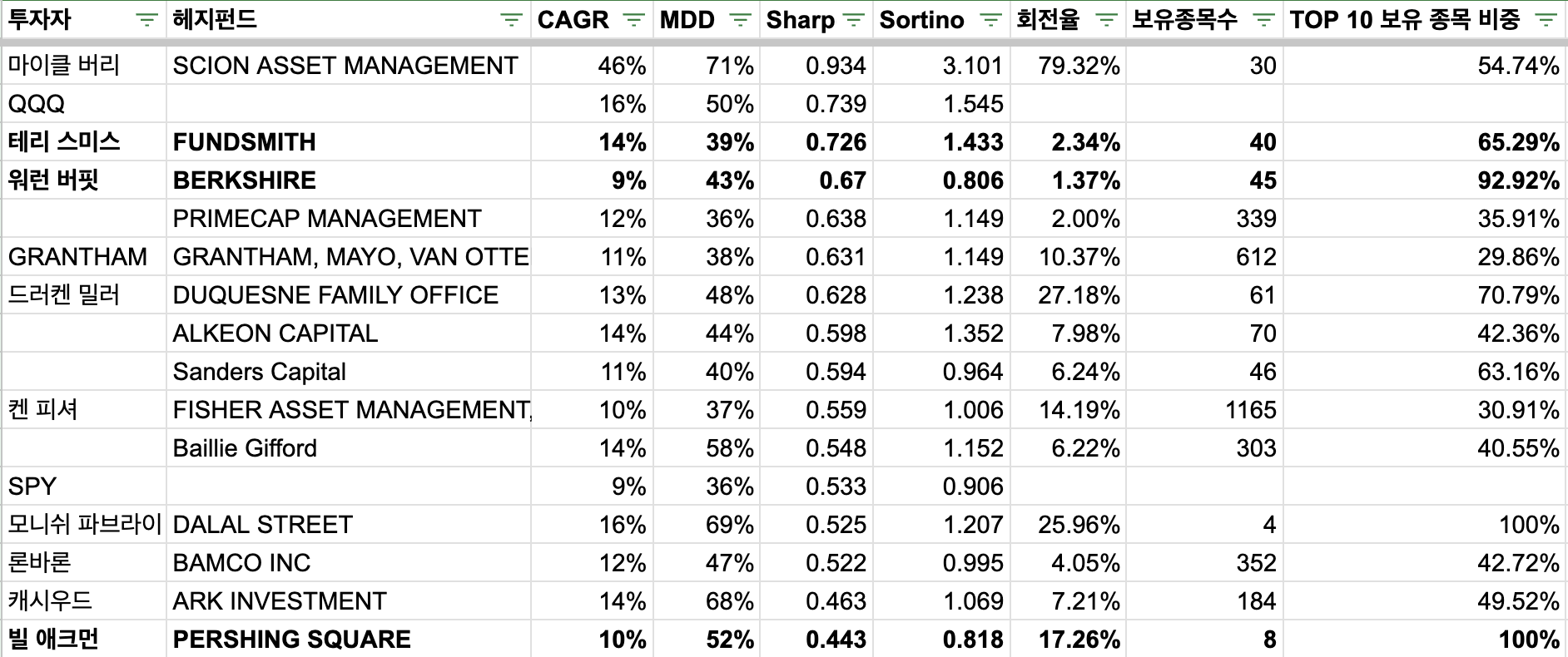

투자 전략을 벤치마크하고 싶은 거장을 탐색 : 빌 애크먼, 워렌 버핏, 테리 스미스

벤치마크(S&P 500)보다 수익률이 높아야 함

가치 투자 계열이라 성과 복제가 유리해야함

TOP 10 보유 종목의 비중이 50% 이상이고 회전율이 적음

투자자와의 커뮤니케이션을 통해서 종목 선정의 이유를 이해할 수 있음

펀드 사이즈가 커서 대부분 대형주를 매수할 것 같으나 중형주의 의미있는 지분을 매수한 경우 조사할 필요가 있음

다모다란 교수님 같이 뛰어난 분이 분석해놓은 자료가 있어서 내가 분석한 것과 대조해볼 수 있는지 → 다모다란 교수님이 구글에 대해서 DCF 를 해놓은 자료가 있어서 거기서부터 공부를 시작하면 될 것 같으며 이번글에는 포함되지 않았습니다.

빌 애크먼과 테리 스미스가 보유하고 있는 "구글"에 대해서 분석해보기로 했습니다.

개별기관열람 메뉴를 이용해서 조회한 결과 https://www.valley.town/screener/institutions/individual

가치투자 계열의 펀드를 추가적으로 조사해보면 좋을 것 같은데 잘 정리된 곳을 아시면 공유 부탁드립니다!

2. 재무제표 상으로 문제는 없는가?

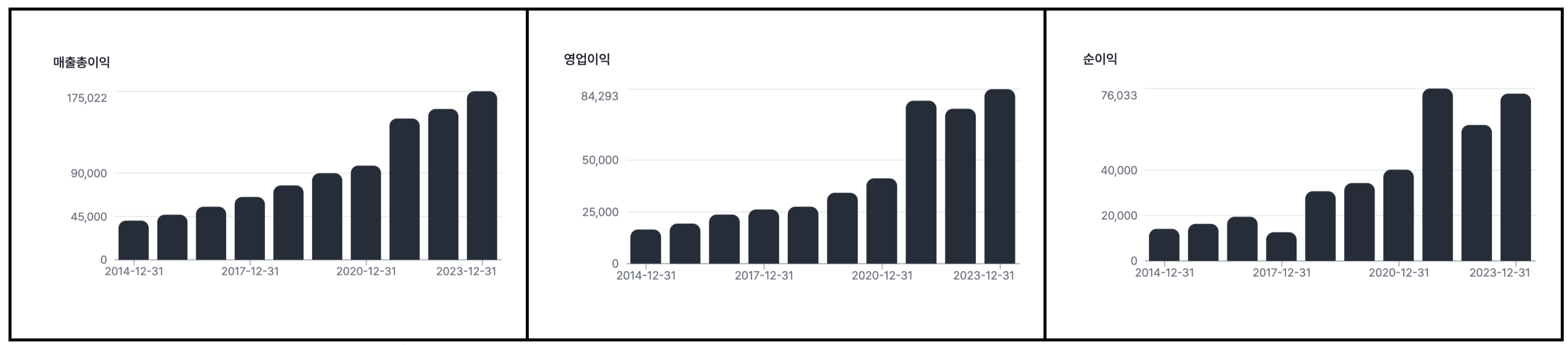

[손익계산서]

매출 총이익, 영업이익, 순이익 성장중에 큰 차이가 있는 부분은 없음

20년, 23년 Total Revenue, Gross Profit 성장률이 산업평균보다 저조하지만, 영업이익은 두해 모두 산업 평균 이상임. 매출둔화와 매출원가가 늘어났지만 판매관리비를 절감해서 영업이익 성장률은 산업평균보다 높음

20년도 코로나로 인한 경기 수축국면, 23년도 인플레이션으로 인한 비용증가를 고려했을때 위기 상황에 적절하게 경영했다고 판단함

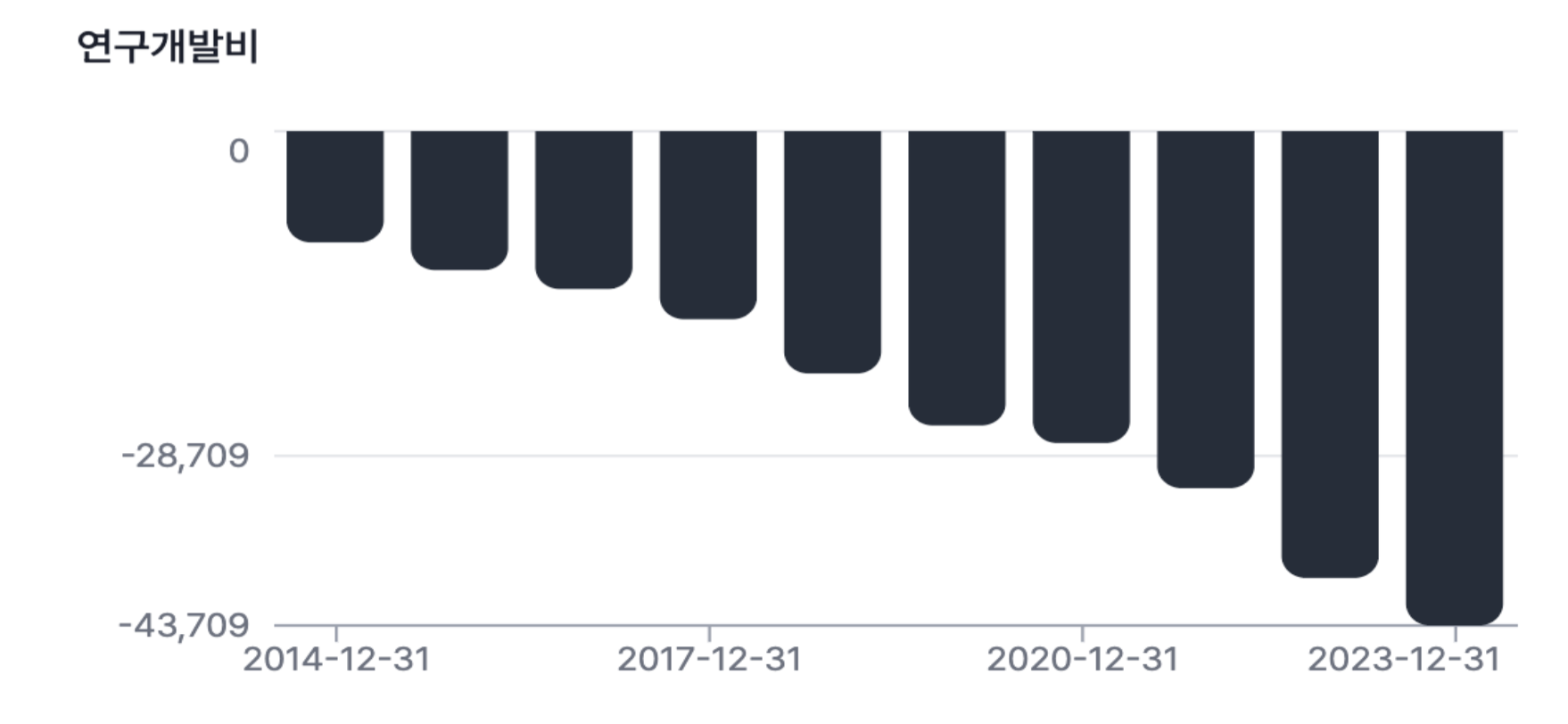

R&D 에 지속적으로 투자하고 있으며 20년, 23년 매출 성장률이 둔화될때 회사의 미래를 위해서 R&D 에 꾸준히 투자했음

“Gross Profit Margin (%) < 산업평균, Operating Profit Margin (%) > 산업평균” Technology 산업군에 매출은 있으나 수익을 내지 못하는 기업이 많음

Operating Profit Margin (%), Pre-tax Margin (%), Net Income Margin (%) 큰 차이가 없음

23년도 Gross Interest Coverage Ratio (x) 값은 273.68x로 금리 인상으로 이자 비용이 증가하더라도 덜 민감

[재무상태표]

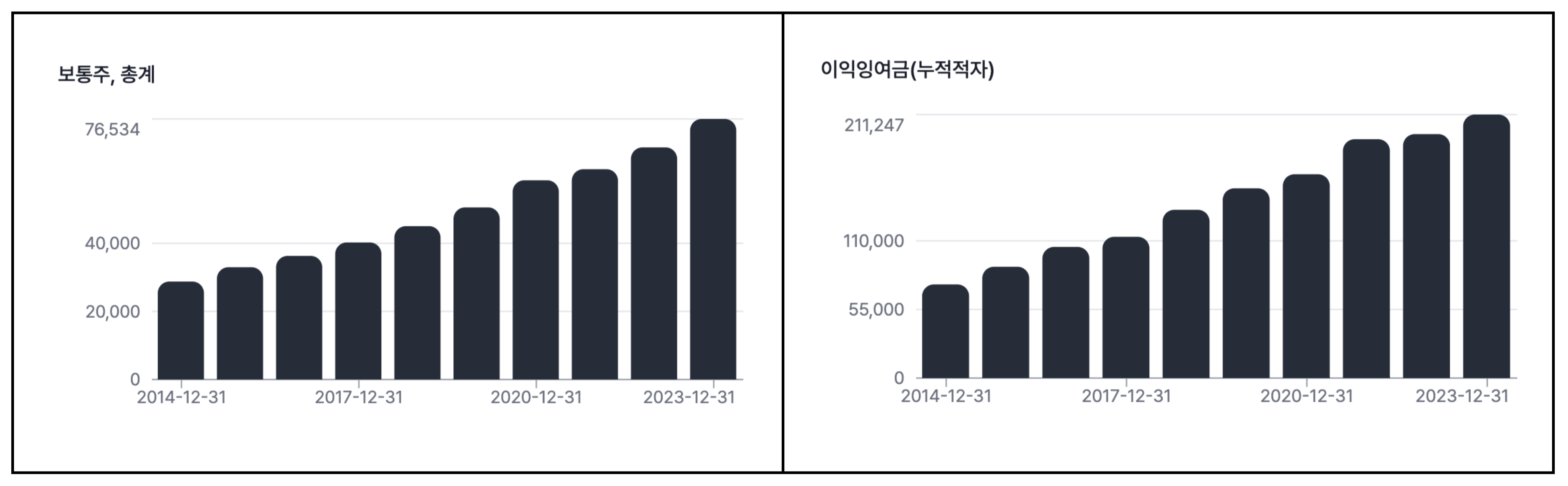

자기자본과 이익잉여금은 꾸준히 증가하고 있음

수익성 : 23년도 기준 ROIC 42.13%, ROCE 26%, ROE 27.36%, ROA 19.23% 으로 모두 산업평균보다 높음

ROIC : Apple 43.7% > Google 42.13% > Microsoft 26.4% > Meta 28%

ROCE : Apple 56.7% > Microsoft 31.8% > Meta 28% > Google 26% > Tencent 14% > Alibaba 9% > Baidu 7% > Naver 5% >Kakao 3%

유동성 : 현금비율(1.36x > 0.94x), 당좌비율(1.94x > 1.47x), 유동비율(2.10x > 1.69x) 모두 산업평균보다 높음

처음 나오는 숫자가 구글의 결과 : 예를들어, 현금비율(1.36x(구글) > 0.94x(업계평균))

활동성 : 매출채권회전율(DSO), 매출채권회전일수는 업계 평균보다 높지만 매입채무회전율(DPO), 매입채무회전일수는 업계 평균보다 낮음. 매출채권, 매입채무 모두 큰 차이는 없고 현금전환주기(DPO = DSO+DIO-DPO)는 업계 평균임

운영효율성 : 고정자산회전율(2.23x < 9.59x)은 업계평균보다 낮지만 총자산회전율(0.80x > 0.59x)은 업계 평균보다 높음

고정자산은 “고정자산은 건물, 토지, 설비, 기계, 차량”을 의미하는데 구글이 업계 평균에 비해서 ...

진짜 정성스러운 분석글이네요..!!! 잘 읽고 갑니다 :)