알파벳에 대한 가치평가를 한 이후 퀄리티 지표를 바탕으로 주가가 최근 하향세를 그리는 종목을 찾아보니 스타벅스가 상위권에 있었습니다. 이 밖에도 스타벅스에 관심을 가졌던 이유는...

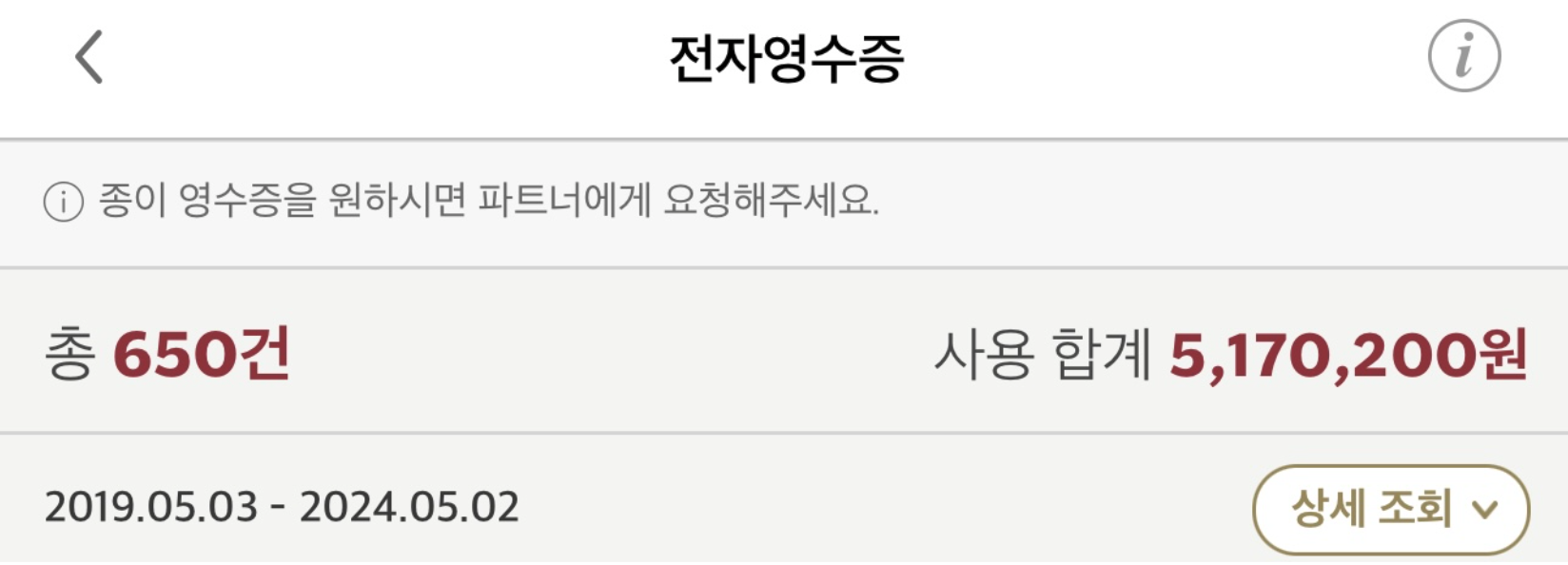

1) 5년동안 510만원이나 스타벅스에 사용한 우수 고객 ☕️

2) 커피 애호가로써 하워드 슐츠 책을 읽었었는데 온갖 역경을 딛고 회사를 꾸려가는 모습이 대단하다고 생각했으며

3) 빌 애크먼이 스타벅스를 매수했다고 매도했다고 했는데 매수와 매도의 이유는 무엇일까? 최근 주가가 하락했던데 매수의 이유가 아직 그대로라면 같은 이유로 매수할 수 있는 기회가 아닐까?

이런 생각을 하고 펄싱 스퀘어에 주주서한을 읽어보고 있었는데 갑자기 급락 뉴스가??!! (아직 매수할 준비가 안되었는데)

스타벅스, 불매 운동에 시간외 주가 12% 급락

https://n.news.naver.com/mnews/article/215/0001160103

스타벅스의 분기 매출이 감소한 것은 코로나19 때인 2020년 이후 처음이다.

순이익도 7억7천240만 달러로 월가 전망치 9억830만 달러를 크게 하회했다.

동일 매장 매출은 1년 전보다 4% 줄어들면서 1% 늘어날 것이라는 시장 기대치를 충족하지 못했다. 가장 큰 시장인 미국에서의 동일 매장 매출은 3%, 중국 매출은 11% 각각 줄었다.

랙스먼 내러시먼 최고경영자(CEO)는 "매우 도전적인 환경에서 이번 분기 실적은 우리 브랜드의 힘이나 역량, 앞으로의 기회를 반영하지 못한다"고 말했다.

레이첼 루게리 최고재무책임자(CFO)는 "예년보다 추운 날씨로 매장 방문이 감소하고, 중동 분쟁 등으로 분기 실적이 타격을 입었다"고 분석했다.

중동 전쟁 이후 스타벅스는 친이스라엘 기업으로 분류되면서 불매 운동의 직격탄을 맞고 있다.

스타벅스가 이스라엘을 지지하고 이스라엘 정부와 이스라엘 군에 자금을 댄다는 주장이 퍼지면서 곤욕을 치르고 있다. 스타벅스는 오해 때문에 불매운동의 타깃이 됐다고 해명하기도 했다.

글이 길어질 것 같아서 2개로 나눠서 작성하고 이번편에는 정성적 분석에 집중해보도록 하겠습니다.

초심자용 종목매수 6단계

종목탐색의 기준에서 호의적으로 나오는 종목인가? → 2편

재무제표 상으로 문제는 없는가? → 2편

정성적 기업분석 체크리스트 기준을 통과하는 종목인가? → No(오토파일럿 결과 69점)

수급 상의로 유리한 종목인가? → 2편

가치평가 결과 안전마진 이상 저평가된 종목인가? → 2편

매수, 매도 의견을 들어보았을 때 매수쪽이 합리적인가? → Yes(Starbucks: Summary Investment Thesis 에 나온 투자 아이디어가 여전히 유효하다고 생각합니다.)

정성적 기업분석 체크리스트 기준을 통과하는 종목인가?

80점 정도 생각했는데 생각보다 높지 않군요?

매수, 매도 의견을 들어보았을 때 매수쪽이 합리적인가?

2018년 8월 매수

Ackman은 18년 8월 15일 컨퍼런스 콜에서 투자자와 분석가들에게 스타벅스의 이름을 밝히지 않고 새로운 투자를 공개했습니다. 당시 그는 투자액이 회사 포트폴리오의 약 10%라고 말했다.

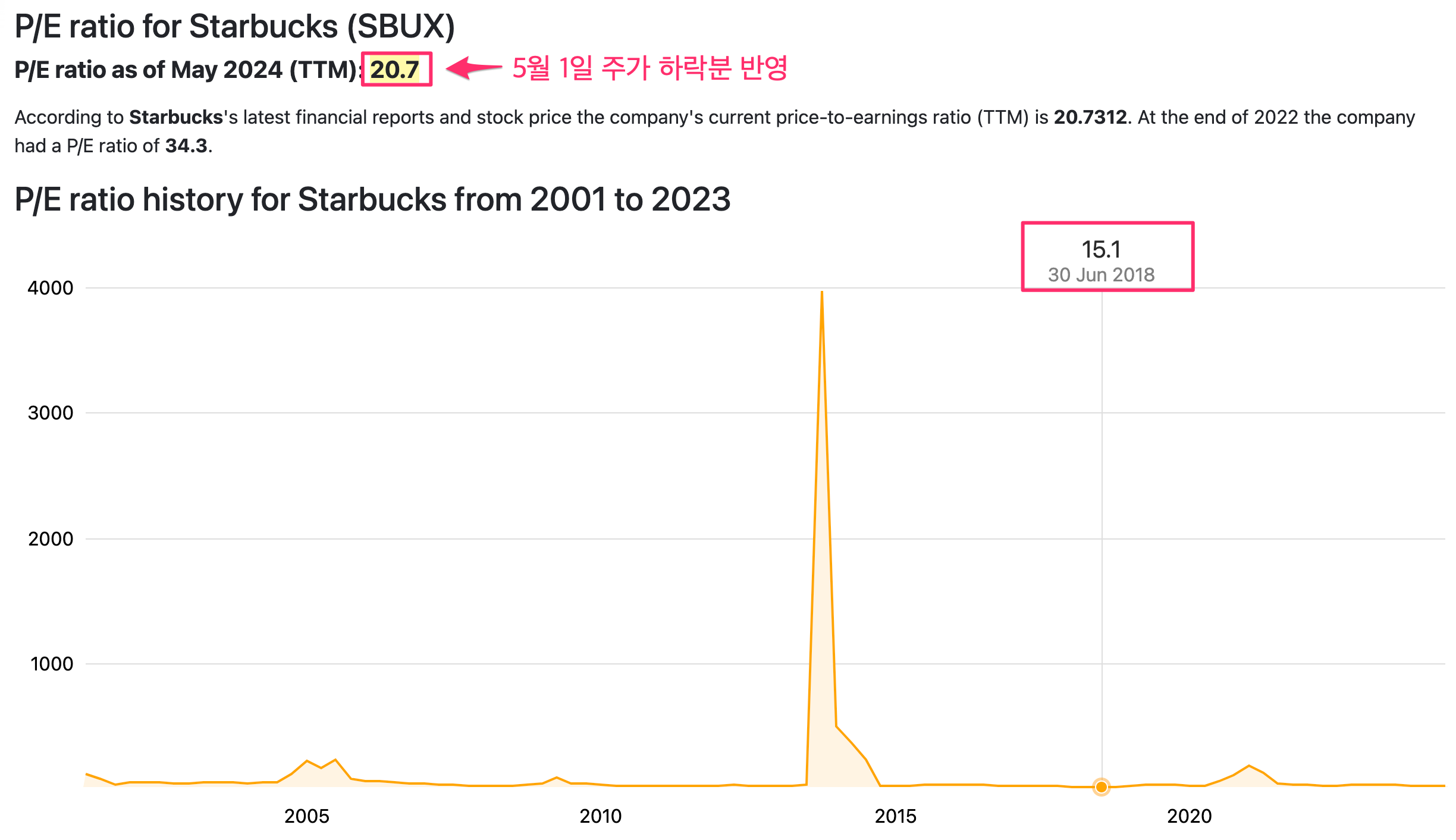

당시 P/E Ratio 를 보면 15~17 사이에서 매수했고 (18년 7월 15, 9월 17) 평단은 $51 입니다.

S&P 500 18년 7월 P/E Ratio : 22.33

S&P 500 18년 9월 P/E Ratio : 22.25

Pershing Square Capital Management LP의 CEO이자 행동주의 투자자인 William Ackman은 자신의 회사가 Starbucks Corp.의 주식 1,520만 주를 보유하고 있다고 10월 9일 밝혔다.

2020년 1월 매도 이후 3월 재매수, 2021년 3분기 모두 매도

이후 퍼싱 스퀘어는 2021년 3분기에 스타벅스 주식을 매도했습니다. 이는 포트폴리오를 재조정하고 주식 가치 상승으로 얻은 이익을 확보하기 위한 전략적 결정이었습니다. 이를 통해 다른 투자 기회에 자원을 재분배할 수 있었습니다. (도미노 피자 매수)

21년도 3분기이면 대략 $120입니다. P/E Ratio 기준으로 본다면 주가지수의 벨류에이션도 상승했지만 스타벅스는 그 이상으로 상승했음을 확인할 수 있습니다. 수익률은 3년동안 $120/$51-1 = 135% 이상 올렸는데 2020년도 1월 매도(익절) 이후 재매수 한 부분은 포함 시키지 않았습니다.

스타벅스 : 15(매수), 46.5(매도)

S&P 500 주가 지수 : 매수(22.33), 매도(26.56)

여기서 확인할 수 있는 사실은 매도의 기준은 무엇일까?

좋은 회사의 주식이라고 하더라도 고평가되어 추가 이익을 얻을 수 있는 확률이 줄어들고 수익률을 높일 수 있는 다른 투자 기회가 있다면 매도할 수 있습니다.

여기서부터는 Pershing Square 홈페이지에 나오는 주주서한에서 스타벅스에 대한 부분만 발췌해보았습니다.

Pershing Square Shareholders, May 17, 2018

직접적으로 스타벅스 회사에 대한 언급은 없고 Spade 와 Starbucks 에서 경력이 있는 Chief Human Resources Officer, Kate 가 경영진에 조인함

Grant’s Fall 2018 Presentation, Doppio, October 9, 2018

이 문서에서는 매우 자세하게 스타벅스란 기업에 대해서 분석을 하고 있고 왜 매수했는지 구체적으로 근거를 나열하고 있어서

관심이 있는 분들은 읽어 보시면 도움이 되실 것 같습니다. 24년도 자료와 비교한것이 아니라 18년도 매수 시점임을 생각하시고 보시면 됩니다.

29,000개의 매장에서 320억 달러 이상의 수익이 발생하고 있음(50% U.S., 50% International)

10년 혹은 20년 동안 주가 지수 이상의 수익률을 주었으나 지난 3년동안 주가가 하락했고 주주는 배당을 포함해서 0% 수익률

3년평균 P/E 25.9x, 5년 평균 26.7x, 10년 평균 24.4x 인데 1 Year Forward P/E 22x 임

투자의 이유

옴니채널을 선도하는 가정외 커피 카테고리 킬러

저가 커피 및 기존 QSR 플레이어에 비해 품질 및 혁신 이점

고급 부티크 플레이어에 비해 편의성, 기술 및 비용 이점

프리미엄 커피는 성장하고 있는 매력적인 카테고리입니다.

빈번한 소비는 충성도 높은 고객 기반과 트레이드업 가능성을 창출합니다.

건강 및 웰니스, 지속 가능성 추세에 맞춰 조정됨

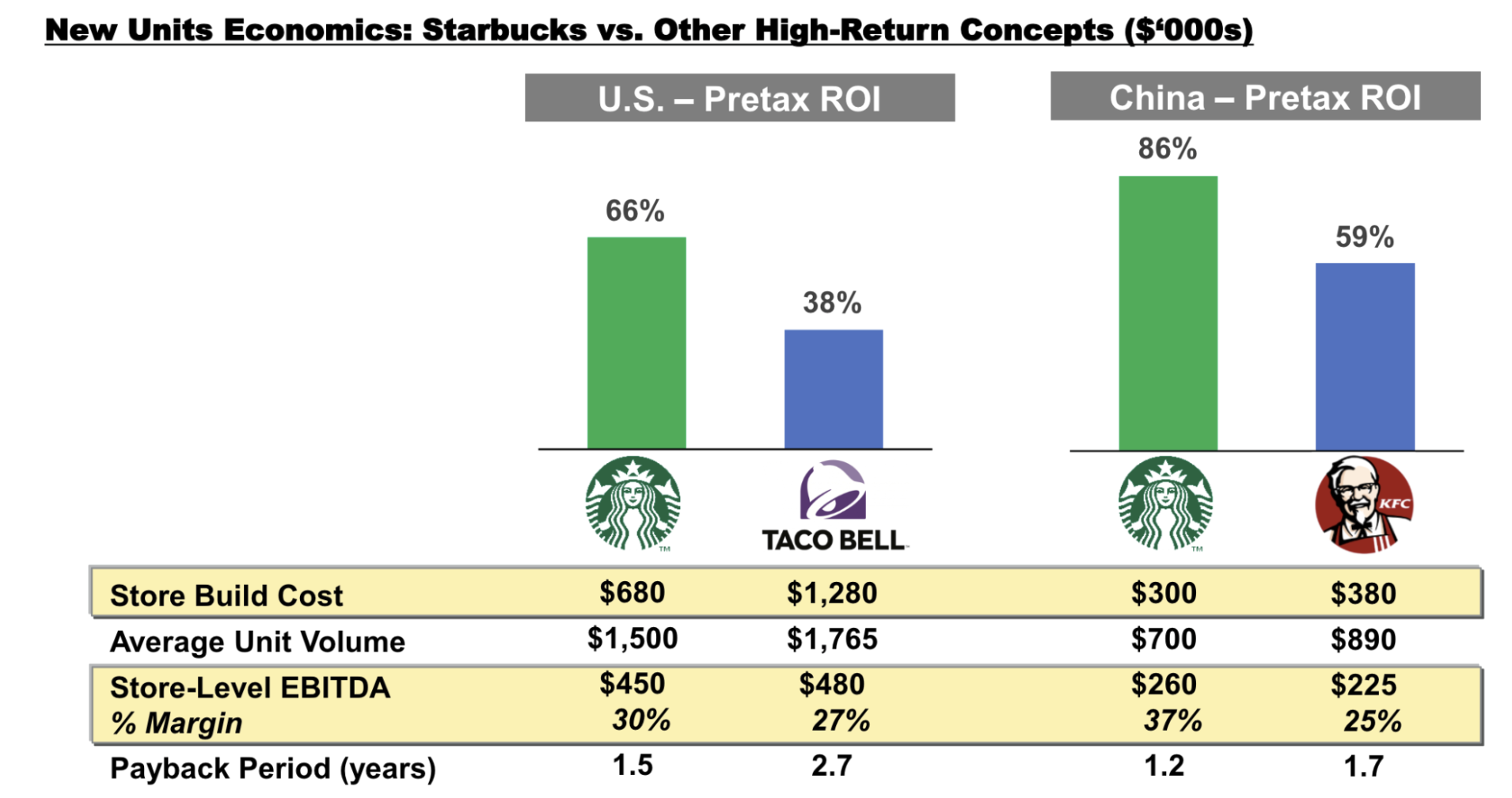

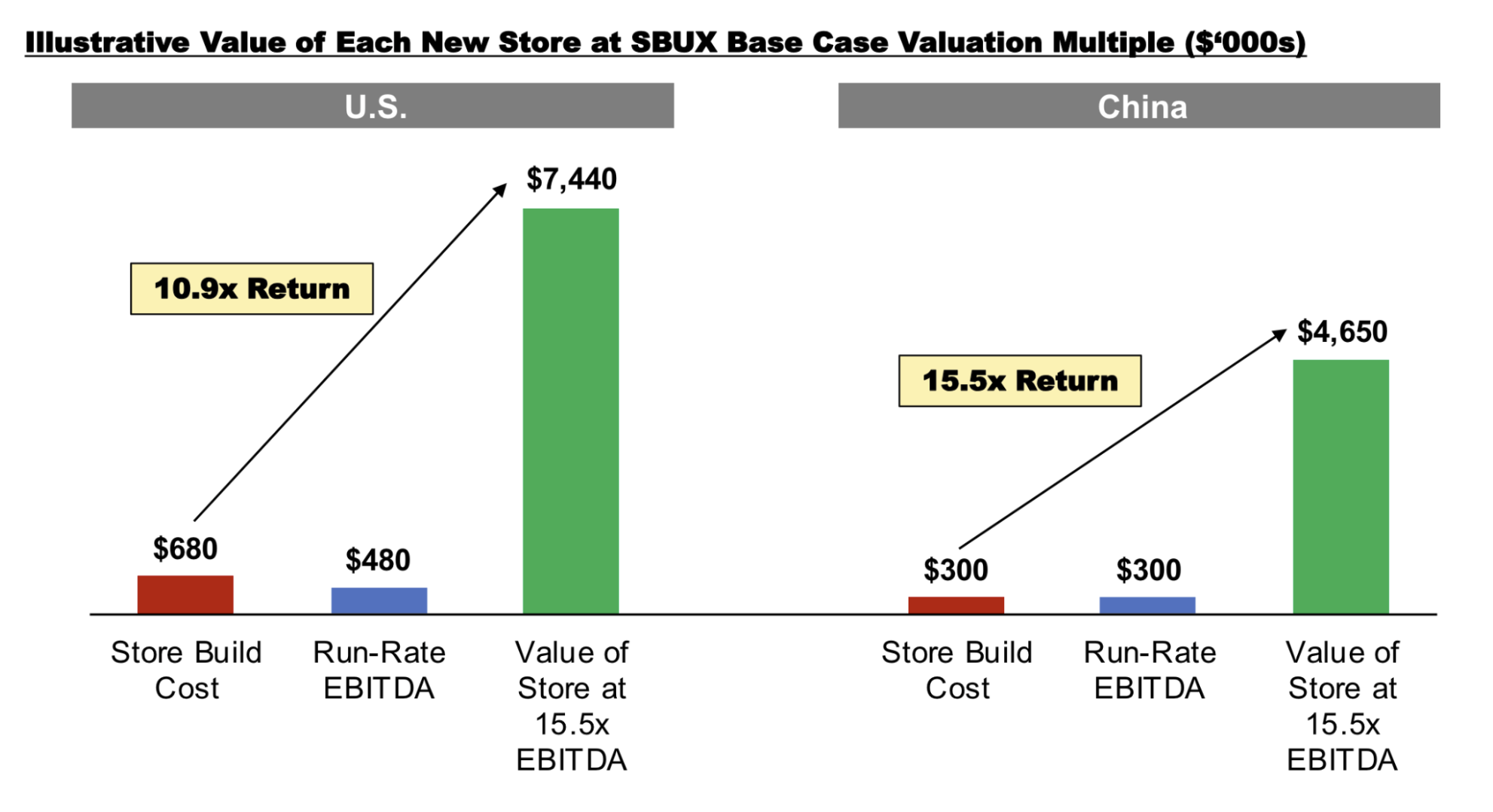

매력적인 단위 경제는 주요 시장에서 자체 비즈니스 모델을 지원합니다.

빈도, 가격대 및 높은 총 마진이 수익성을 뒷받침합니다.

주방이 없어 기존 레스토랑보다 건축 비용이 저렴합니다.

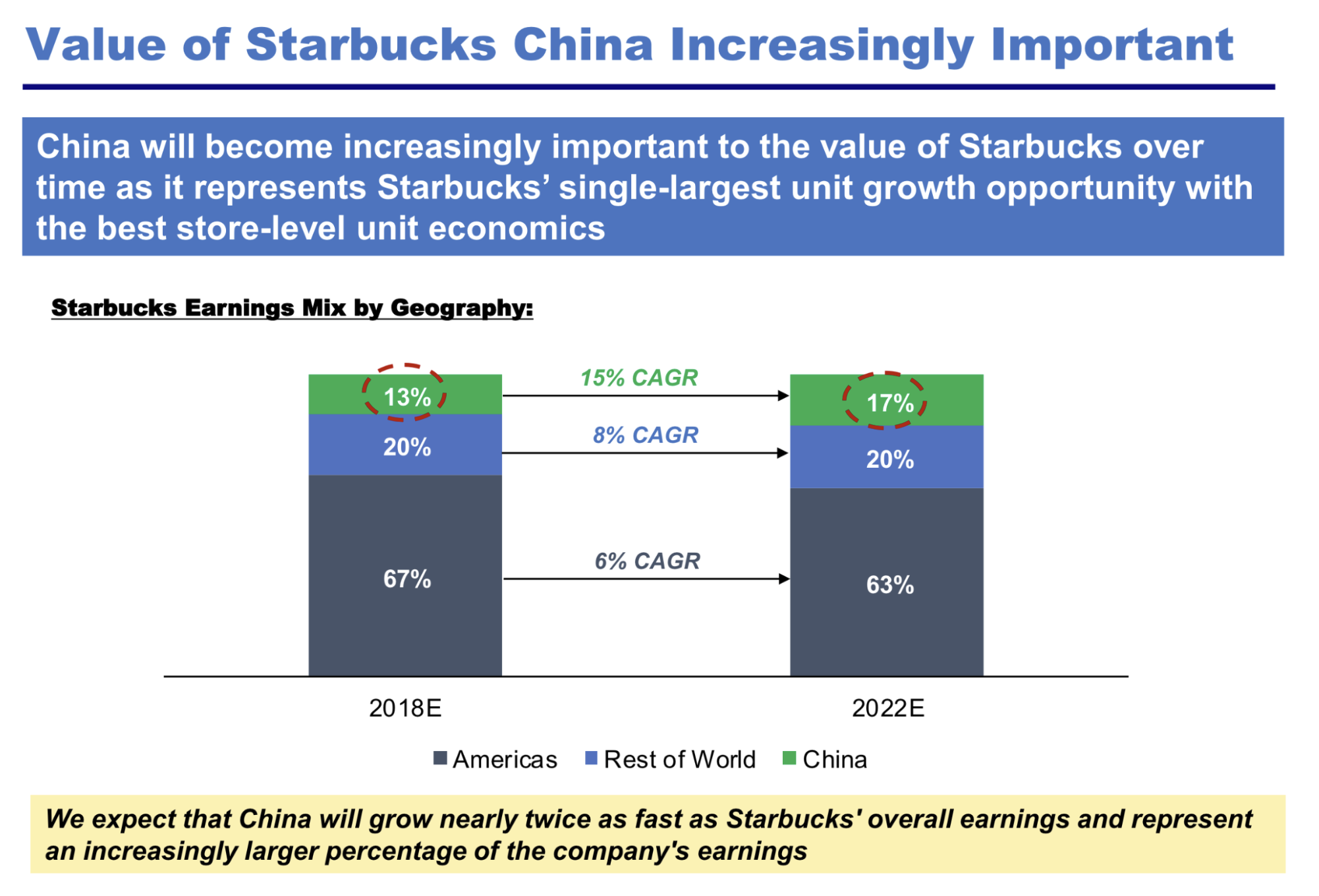

미국 내 신규 사업부에서 현금 EBITDA 마진 ~30%, 세전 ROIC ~65% 발생, 신규 사업부, 중국의 단위 경제는 더 높습니다

중국은 시간이 지나면서 전체 회사에서 점점 더 큰 비중을 차지하게 될 것입니다. → 이때는 미중 갈등이 이지경이 될줄은 ㅠㅠ 중국에서 매장의 수익성이 유지되면서 점포가 얼마나 늘어나는지가 미래 주가의 핵심이 될 것 같음(버핏이 TSMC 를 매수했다가 매도한 것이 생각남)

높은 한 자릿수의 단위 성장을 위한 긴 활주로

중국 및 기타 저개발국을 중심으로 국제 단위 성장이 활발함

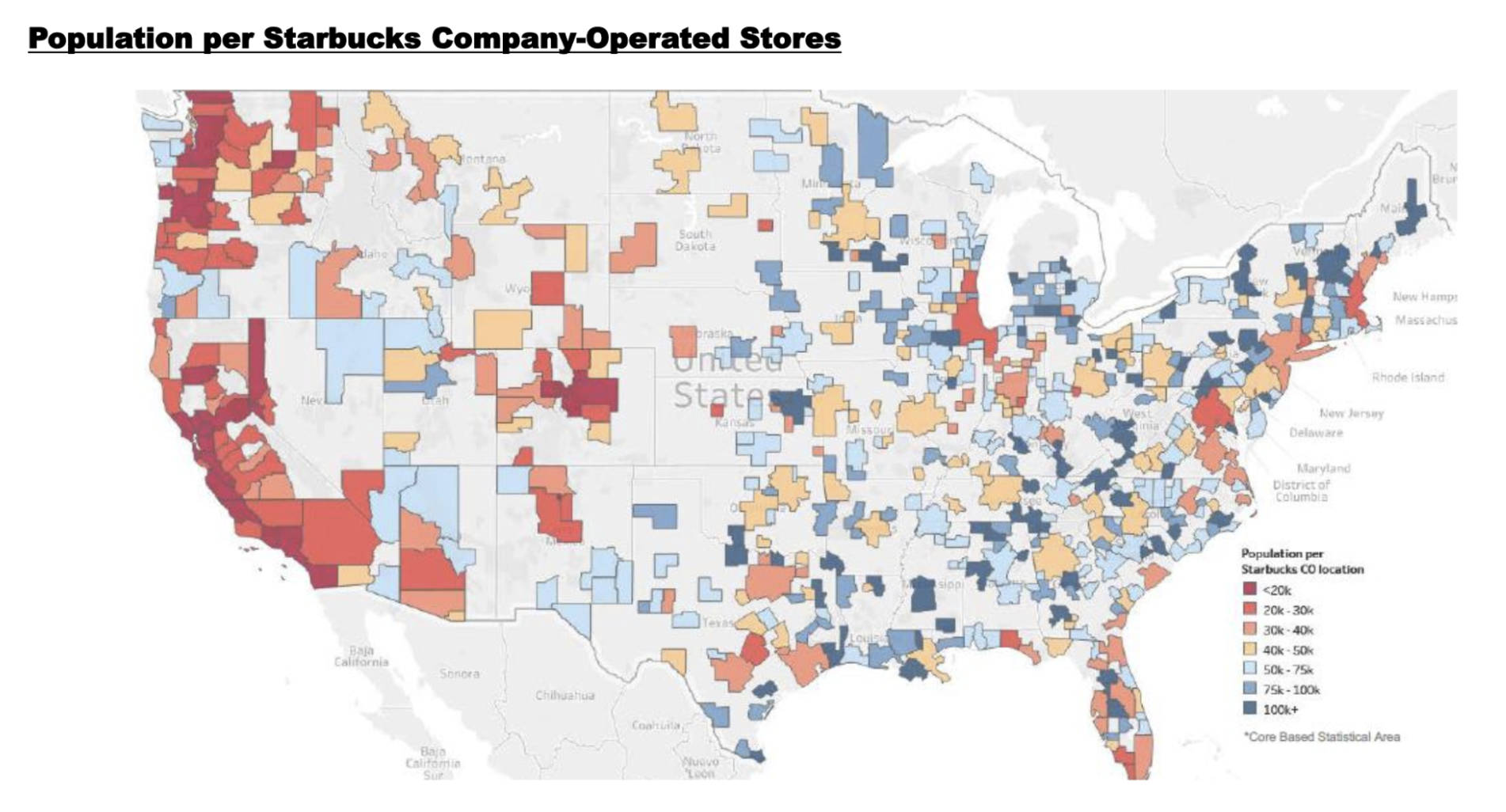

미국 내 점진적인 침투 기회 → 스타벅스는 현재 미국 내 14,000개 이상의 매장을 보유하고 있지만 여전히 중서부와 남부에서는 상대적으로 침투율이 낮음(미국이면 스벅이 널렸을줄 알았는데 저의 편견이었네요)

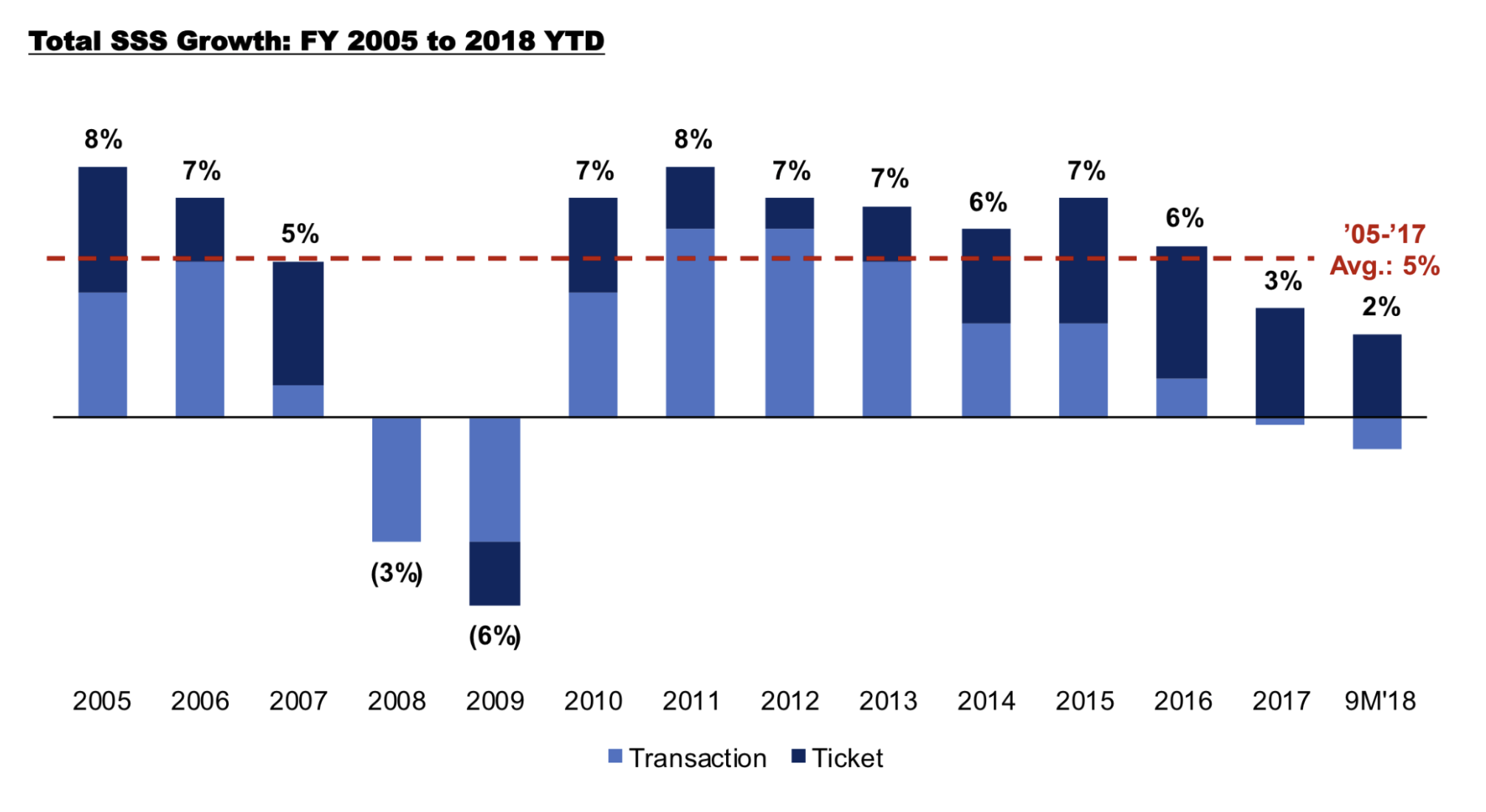

동일 매장 판매 및 거래의 지속적인 성장 기록 → 프랜차이즈 사업을 분석할때는 이렇게 하는구나 싶었습니다.

미국 및 전세계 모두에서 장기 평균 동일 매장 매출("SSS") 5% 성장(SSS = same-store sales)

SSS는 역사적으로 거래 기준 최대 50%, 가격 기준 최대 30%, 혼합 기준 최대 20%를 주도했습니다.

최근의 인수 및 매각은 핵심 사업에 대한 강한 집중을 시사합니다. → 잡다한거 하지말고 핵심에 집중하는 것은 좋은 결정

▪ 중국 동부 JV 인수 및 실적이 저조하거나 잠재력이 낮은 시장 라이센싱

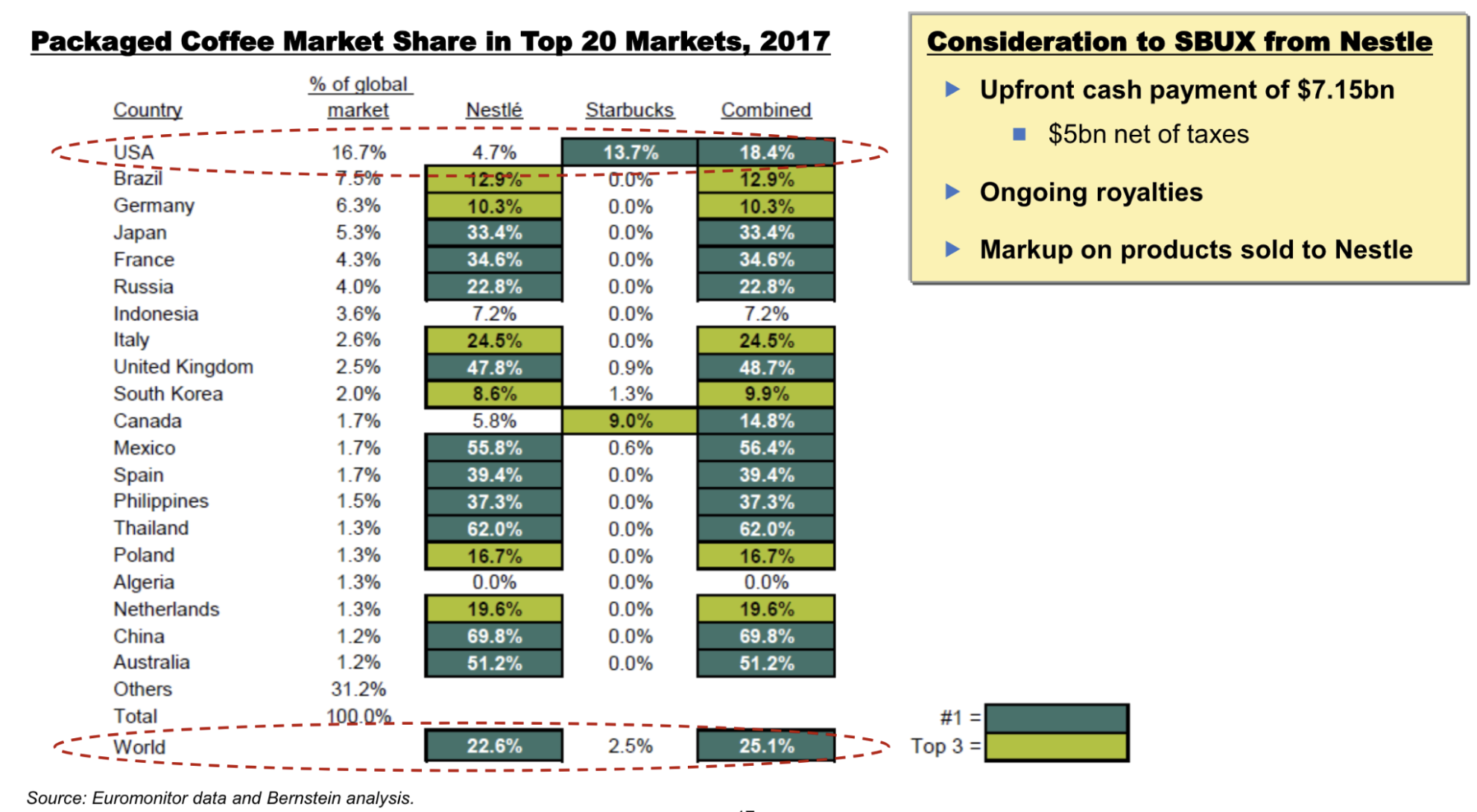

▪ CPG 사업을 네슬레에 72억 달러에 매각하고 로열티 계속 지급

▪ Teavana 매장 폐쇄 및 Tazo 차 브랜드를 Unilever로 매각 → 솔직히 스타벅스 차들은 맛이 없는 것 같아요

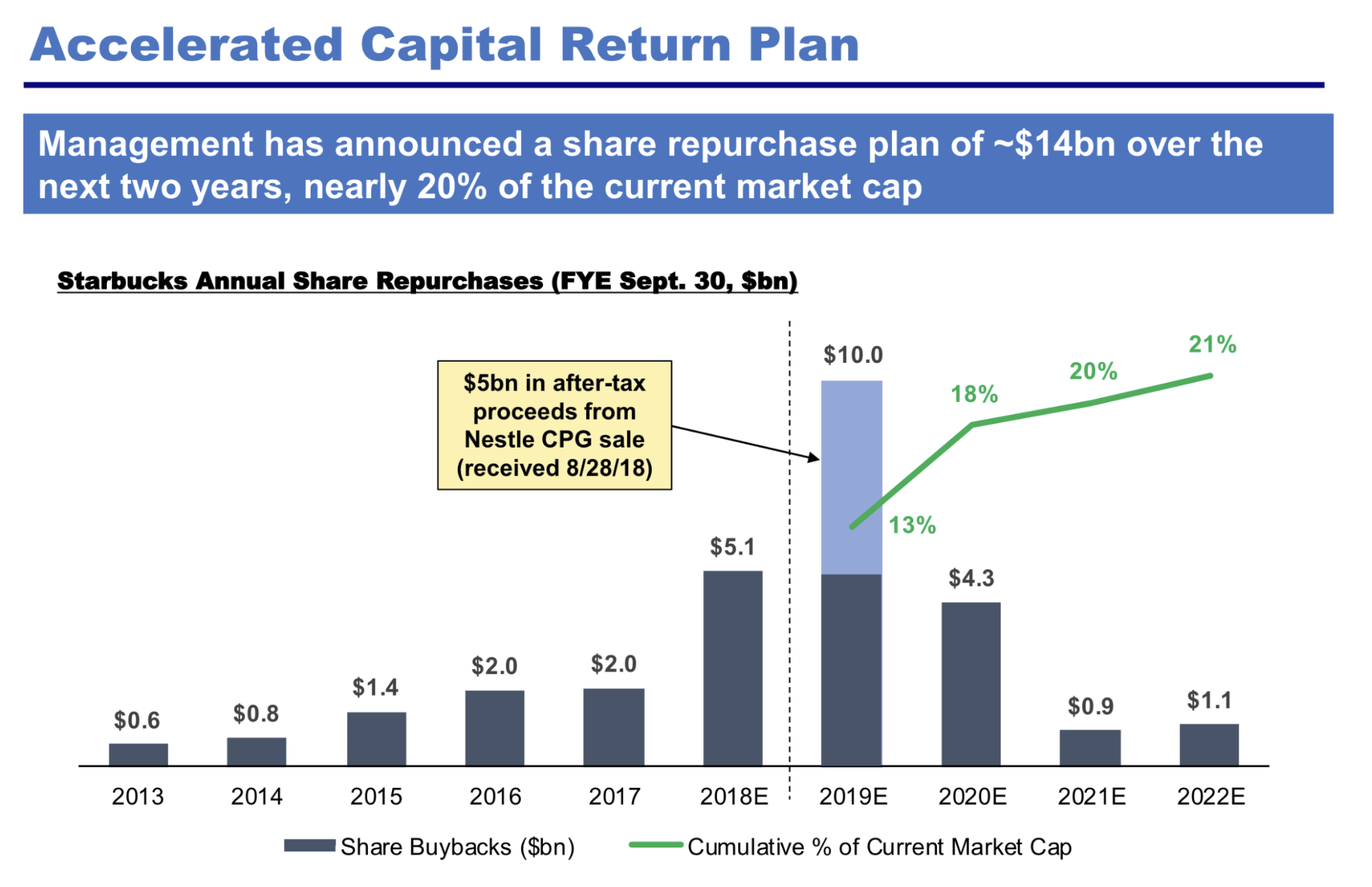

향후 2년간 약 140억 달러 규모의 자사주 매입(시가총액의 약 18%) → 주가 올린다고 아무때나 자사주를 매입하는 것이 아니라 지금 되돌아봐도 주식이 저평가일때 자사주를 매입하는 결정은 경영진의 중요한 능력

현재(2018년) 주가가 약세를 보이는 이유는?

미국 동일점포 매출 둔화

장기 성장 목표 축소

리더십 전환 및 경영진 교체

여기까지 읽고 느낀점은 펀더멘털이(매수의 이유) 유지되는지 계속해서 지켜봐야 하는데 개인이 지나치게 분산투자를 하면 이런것을 꼼꼼하게 체크할 수 있을까? 주가가 20% 이상 급락하더라도 멘탈은 잡으려면 리서치를 해서 기업에 대한 확신이 있어야 할텐데 몇개정도의 기업을 지켜보는 것이 가능할까? 생각이 들었습니다.

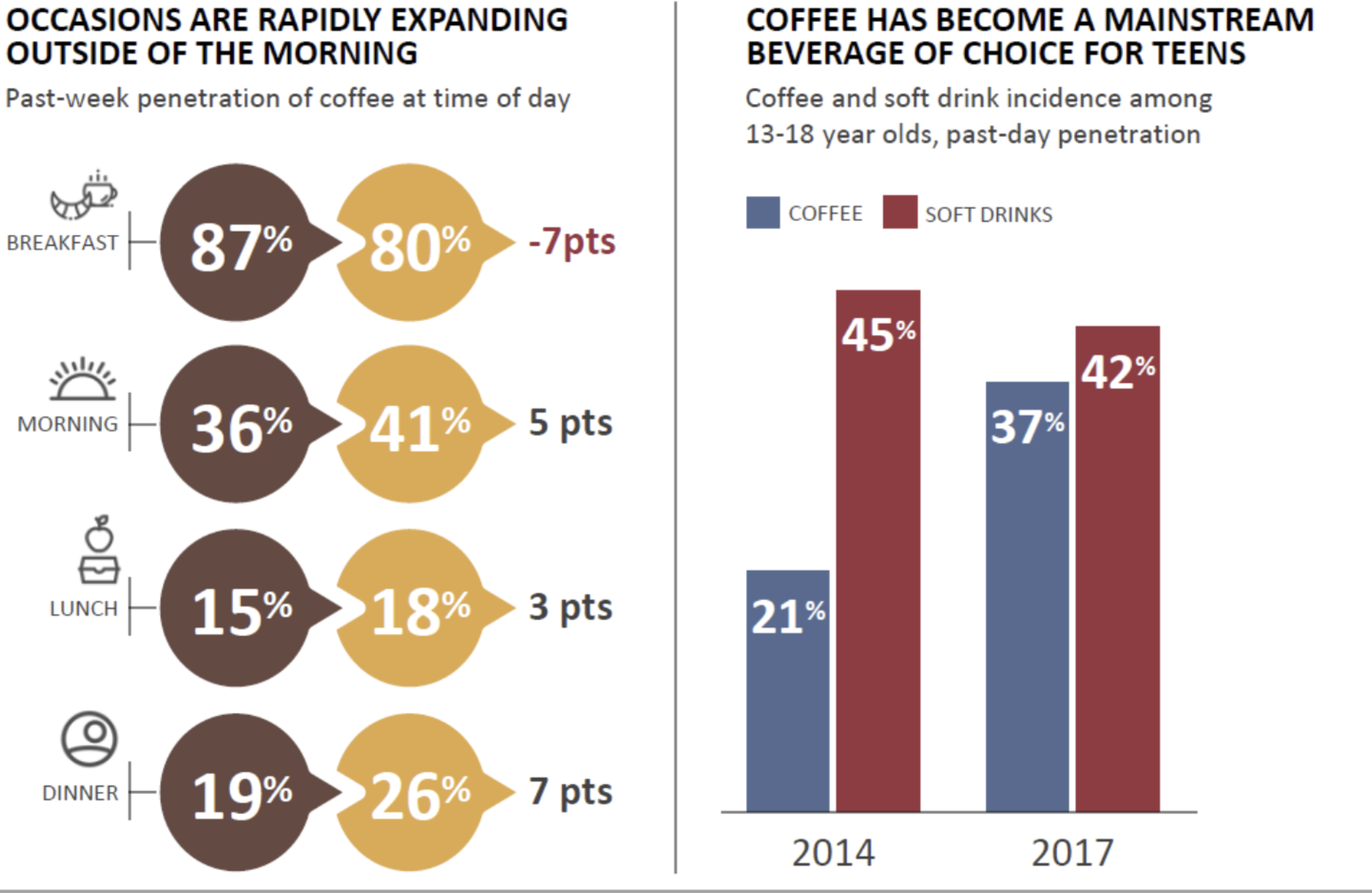

다음은 커피라는 산업 관련 내용입니다.

아침/점심/저녁을 먹을때 커피를 같이 마심

10대들 사이에서 소프트 드링크보다 커피를 마시는 비율이 높아짐

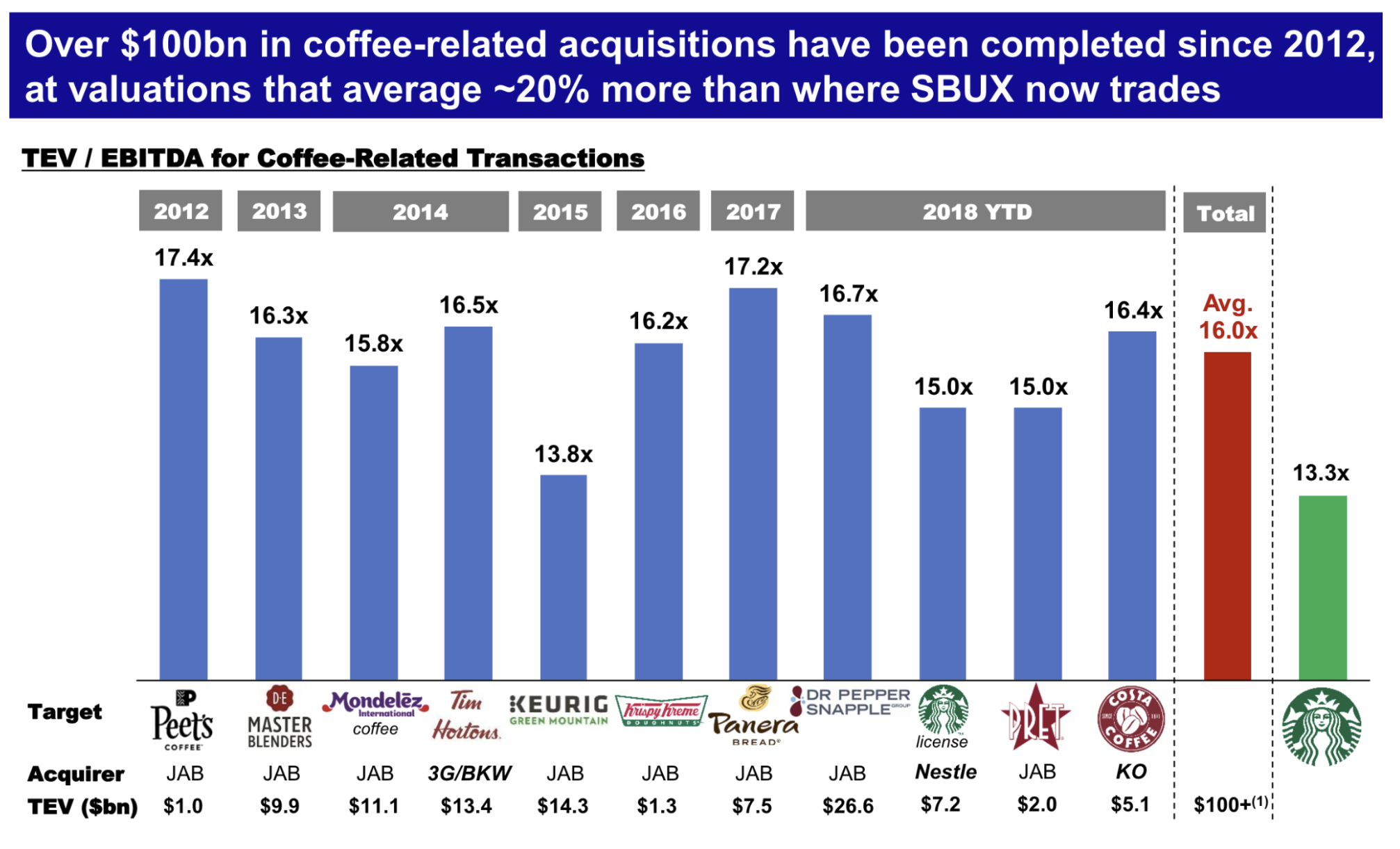

2012년 이후 커피 관련 인수가 1000억 달러 이상 완료되었으며, 현재 SBUX가 거래되는 곳보다 평균 ~20% 더 높은 가치 평가(상대가치평가?!! 이거 배운거잖아!!)

TEV는 "Total Enterprise Value"의 약어로, 기업의 전체 가치를 의미합니다. 뭔지 몰라서 ChatGPT 에 물어봤네요.

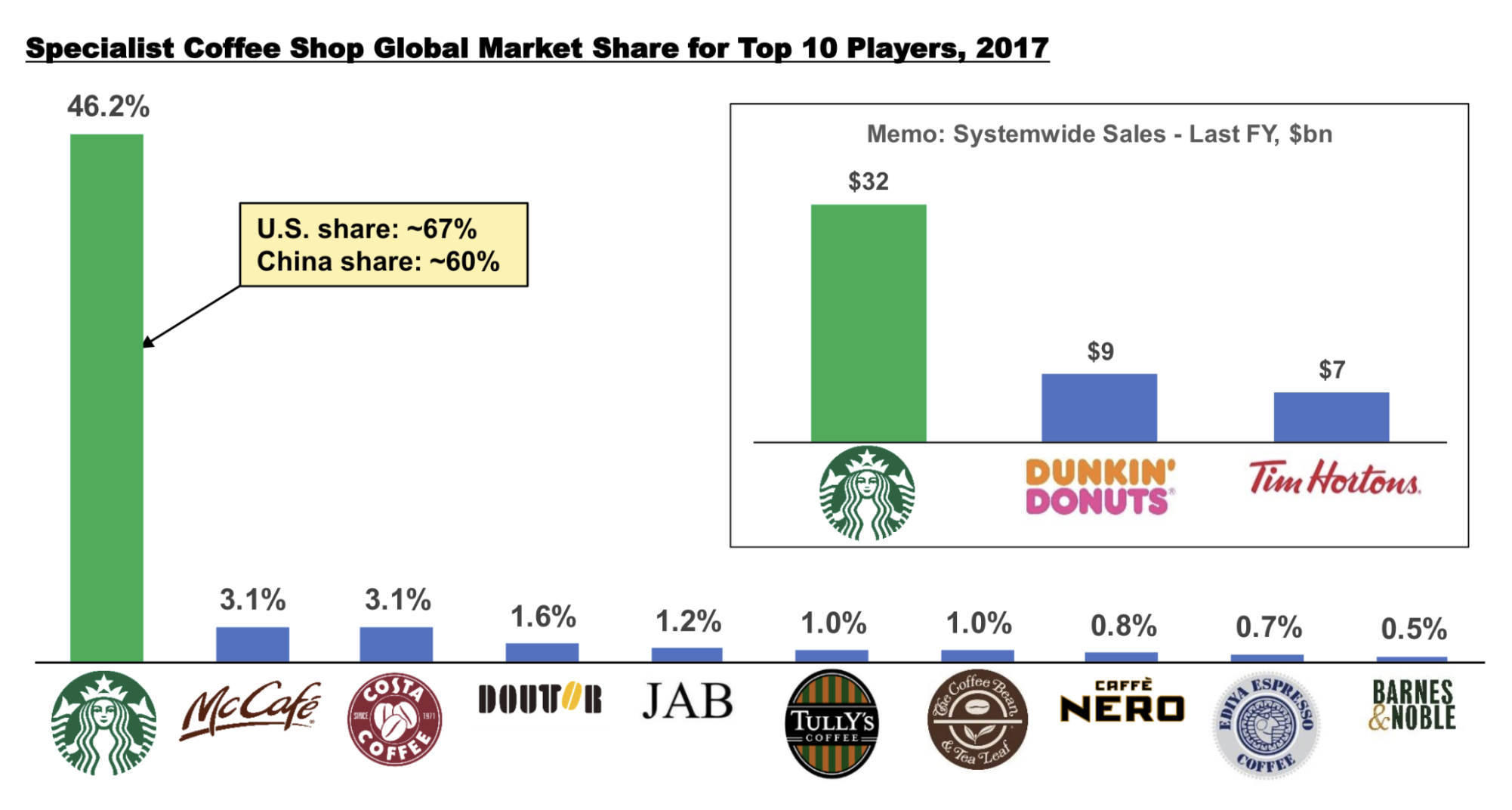

전문 커피숍에서 스타벅스의 글로벌 시장 점유율은 2위 플레이어이며 다른 상위 10위 플레이어를 합친 것보다 3.5배 이상 더 큽니다.

스타벅스와 네슬레 간의 라이센스 계약은 2018년에 체결되었습니다. 이 계약은 네슬레가 스타벅스 브랜드를 사용하여 커피와 관련된 제품을 제조, 판매 및 유통할 수 있는 권한을 부여하는 내용을 포함하고 있습니다. 주요 내용은 다음과 같습니다:

제품 라인 확대: 네슬레는 스타벅스 브랜드를 사용하여 다양한 종류의 커피 제품을 제조 및 유통할 수 있게 됩니다. 이는 커피 캡슐, 가공 커피 음료, 냉동 커피 음료 등을 포함합니다. → 편의점에서 사먹는 스벅 커피 같은 것이군요

지역적 확장: 이 계약은 주요 국가 및 지역에서의 제품 유통을 포함하며, 네슬레는 이를 통해 스타벅스 브랜드를 더 넓은 고객층에 소개할 수 있게 됩니다.

수익 및 로열티: 네슬레는 스타벅스 브랜드를 사용하여 제품을 제조하고 판매함으로써 수익을 얻게 되며, 이에 대한 로열티를 스타벅스에 지급해야 합니다.

내가 미국 사람이고 미국 시장에서 스벅이 여전히 잘 나가서 스벅이 세계에서도 잘 나갈 것이라는 편향이 생길 수도 있는데 World 데이터를 보면 잘하고 있는지 알 수 있음

자료를 쭉 읽다보면 해당 기업을 전문으로 분석하는 애널리스트를 잘 트레킹하는 것도 능력일것 같습니다.

위에서 나온 자료들을 개인이 꾸준히 업데이트 하기란 너무 어려운 일인것 같습니다.

지난 13년 동안 스타벅스의 동일 매장 매출(SSS) 성장은 평균 5%, 거래와 티켓에 균등하게 분배

"티켓"이라는 용어는 여기서 고객 한 명이 구매하는 평균 금액

"거래"라는 용어는 스타벅스와 같은 소매 매장에서 고객이 매장에서 구매를 완료하고 결제하는 횟수

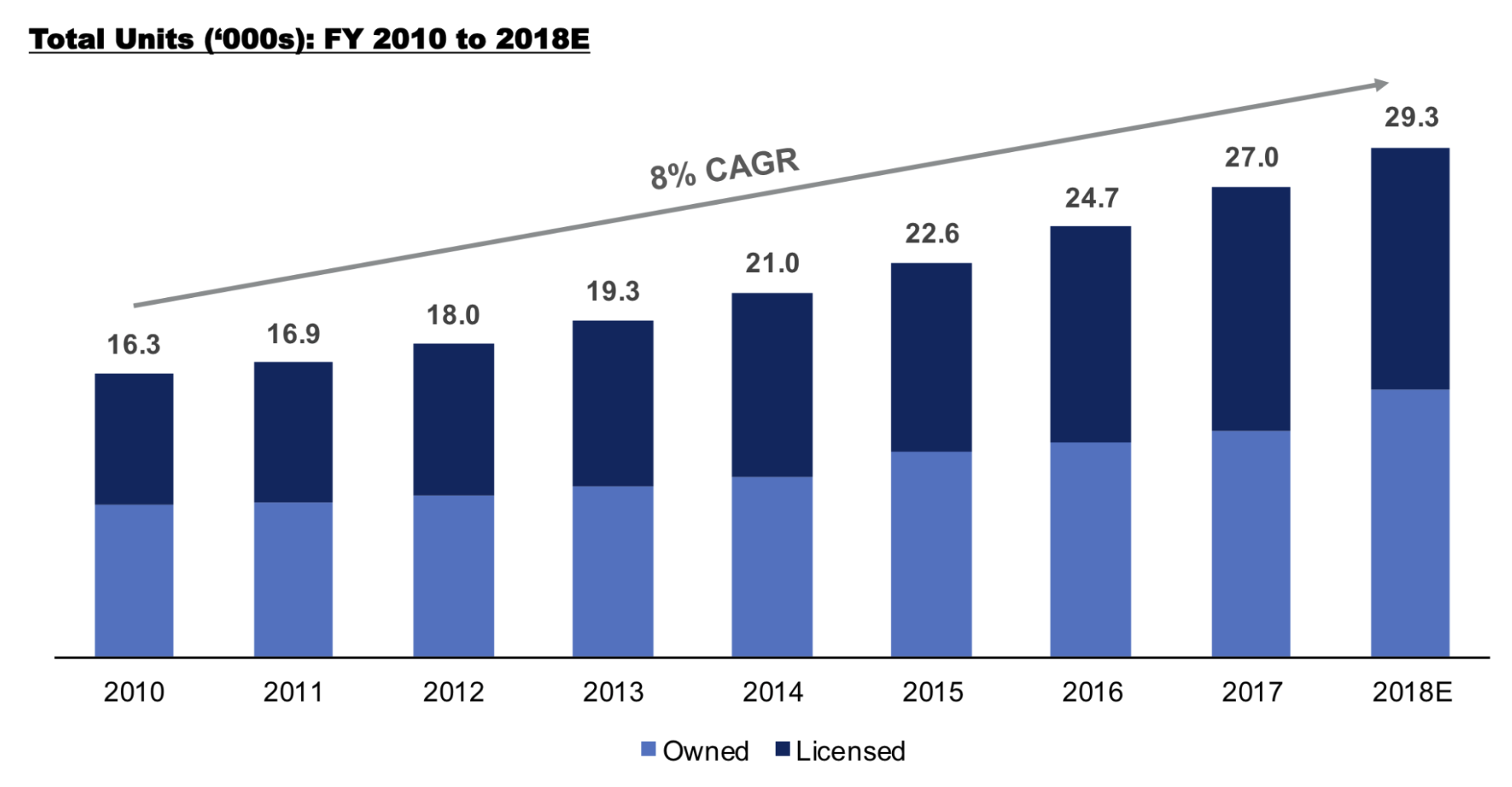

2010년부터 스타벅스는 균형 잡힌 성장을 바탕으로 연간 8%의 성장률

소유 유닛 (Company-Owned Units): 이 유형의 매장은 스타벅스 자체가 직접 소유하고 운영

라이센스 유닛 (Licensed Units): 라이센스 유닛은 다른 사업자나 기업에 스타벅스 브랜드의 사용권을 부여하고, 그 대가로 로열티를 받는 방식으로 운영

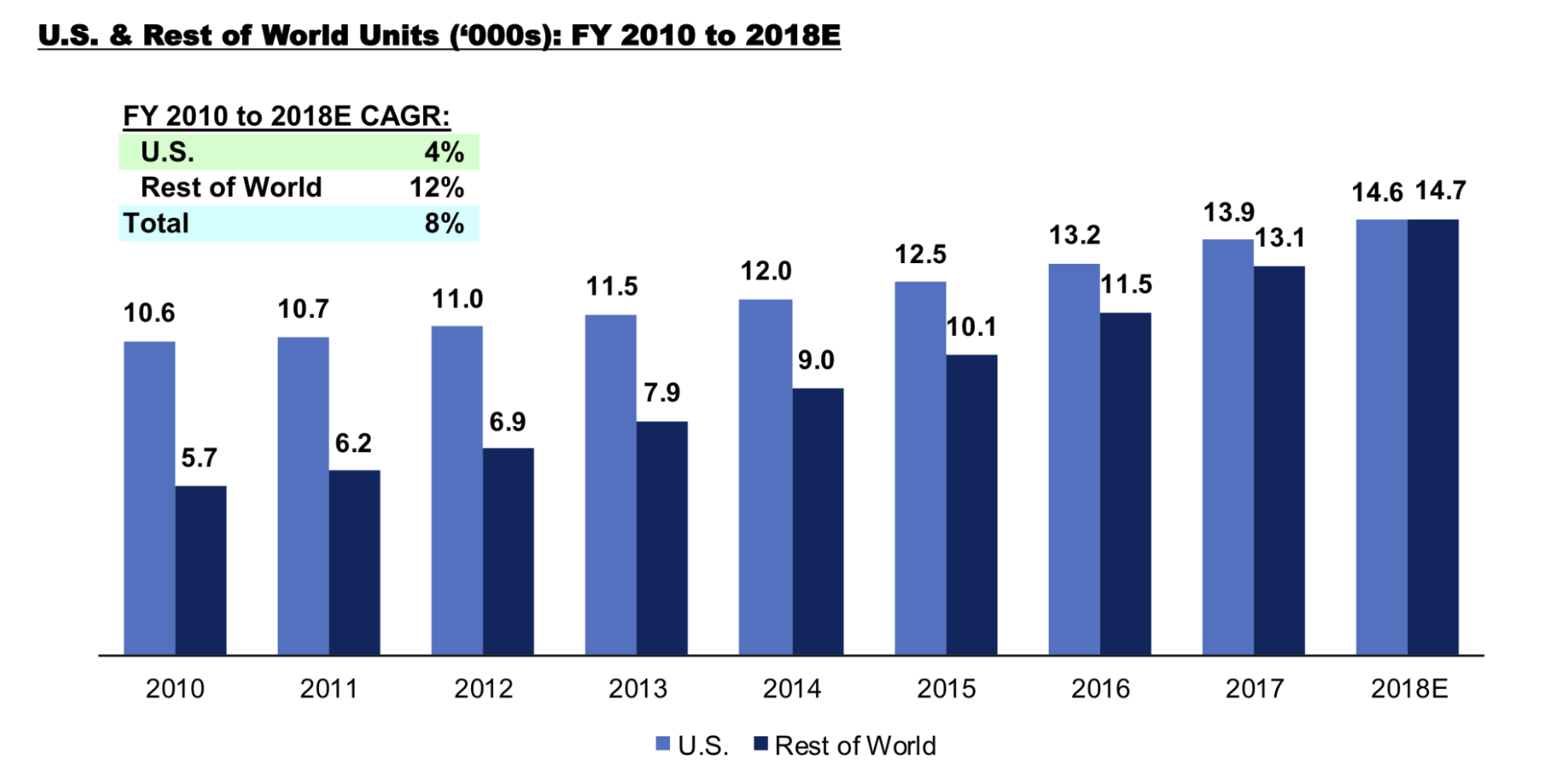

분해해보면 미국보다 미국 이외지역 성장률이 더 빠름

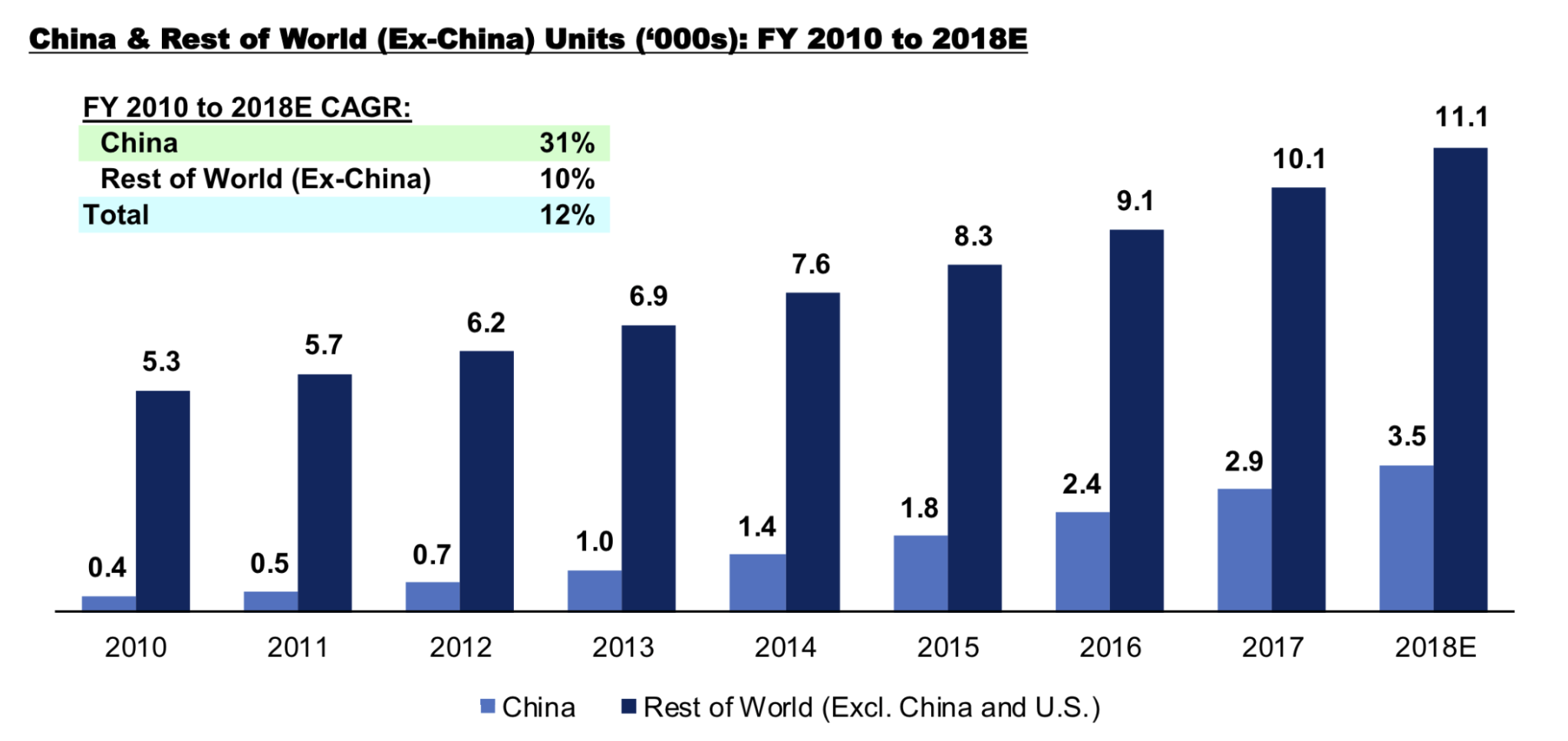

중국 성장률이 엄청난데 미중 사이가 안좋으면…주가가 안좋을수 밖에 ㅠㅠ

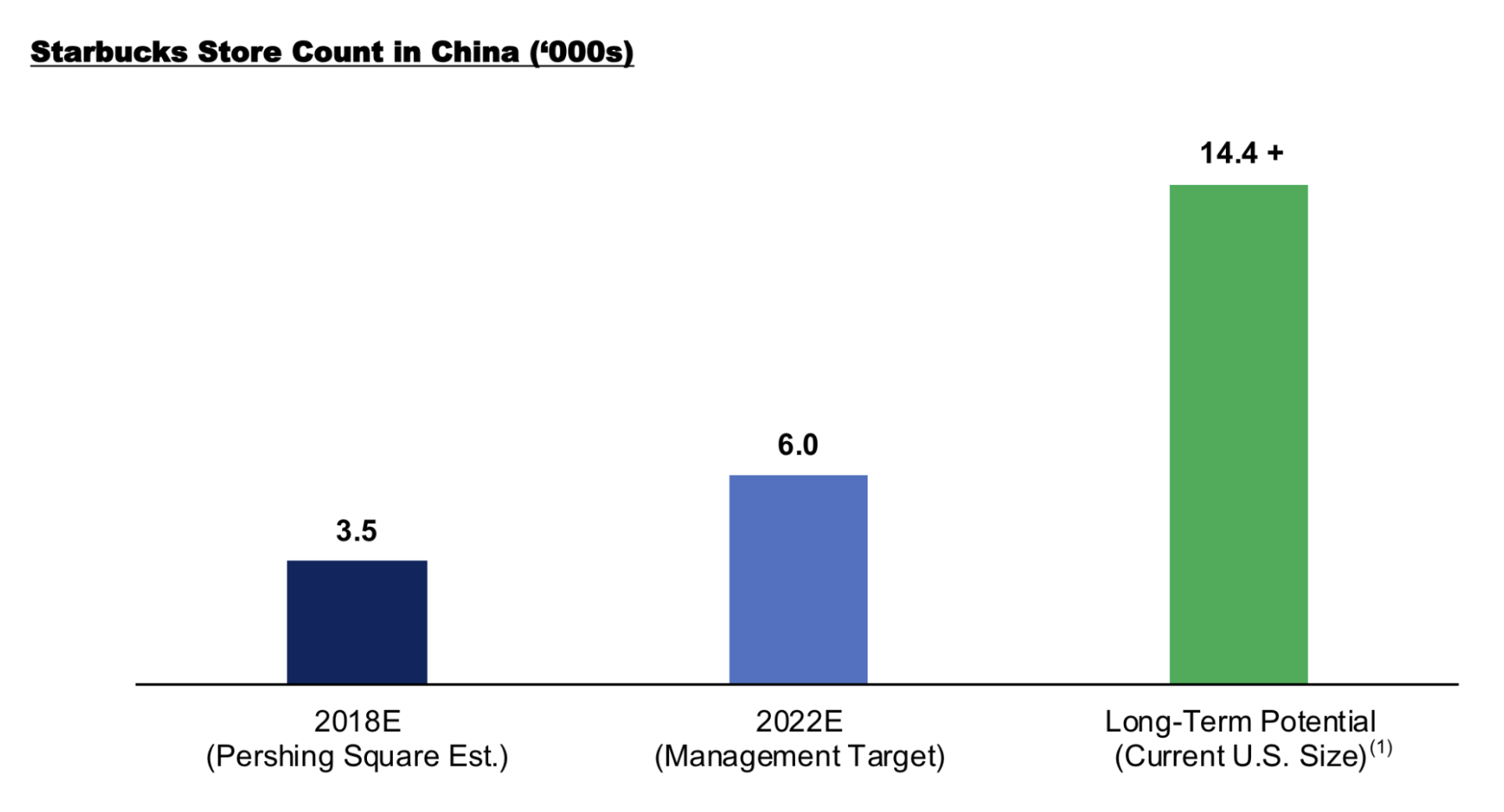

스타벅스는 향후 4년 동안 중국 내 매장 규모를 거의 두 배로 늘릴 계획이다. 중국이 궁극적으로 미국 기업 규모를 능가할 것으로 추정하고 있습니다.

진출 31년 만에 매장 6000개…커피 아닌 '라이프 스타일' 판매 36조원 규모로 성장한 중국 커피 시장 → 22년 10월 기사인데 6천개 매장을 계획대로 돌파했네요 ㄷㄷ

24년도 1월 기사에서는 7000개의 매장을 돌파했고 25년까지는 9000개의 매장을 설립할 계획이라고 합니다.

경쟁이 치열한 중국에서 스타벅스만의 경제적 해자가 있을까요?

거의 20년 동안 중국에서 운영되는 글로벌 브랜드 → 유지

최고 품질의 커피와 프리미엄 '제3의 공간' 경험과 동의어