테리 스미스 따라잡기 4편(Starbucks) 1부

이어서 2부를 작성 합니다.

초심자용 종목매수 6단계

종목탐색의 기준에서 호의적으로 나오는 종목인가? → Yes(현금전환 비율이 뛰어나고 부채가 낮으며 잉여현금흐름이 성장하는 기업)

재무제표 상으로 문제는 없는가? → Yes(최근 매출 감소세가 있지만 스타벅스를 성장 시킨 브랜드 가치는 유지되며 충성 고객은 증가함, 주주환원에 진심인 회사)

정성적 기업분석 체크리스트 기준을 통과하는 종목인가? → No(오토파일럿 결과 69점)

수급 상의로 유리한 종목인가? → Yes(내부자 매수는 없지만 최근 하락세에서 발생한 거래량과 RSI 지표를(27) 바탕으로 수급상으로 유리하다고 판단)

가치평가 결과 안전마진 이상 저평가된 종목인가? → Yes(상대가치평가 결과 시장 가격인 $73.11은 30.82% 저평가)

매수, 매도 의견을 들어보았을 때 매수쪽이 합리적인가? → Yes(Starbucks: Summary Investment Thesis 에 나온 투자 아이디어가 여전히 유효하다고 생각합니다.)

종목탐색의 기준에서 호의적으로 나오는 종목인가?

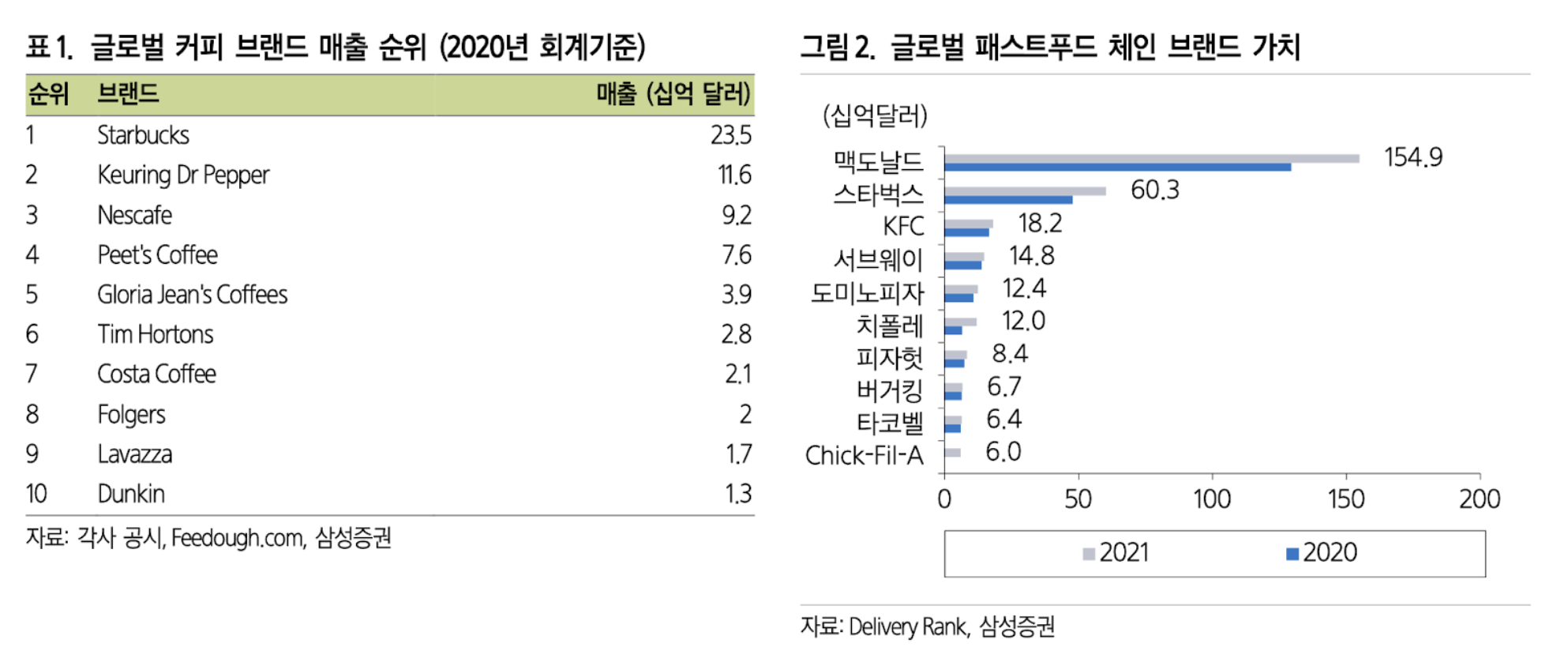

아래 표에로만 파악해보면 매출총이익률이 업계평균보다 낮긴 하지만(산업의 특성인지 기업의 문제인지는 재무제표를 보면서 자세히 파악해보자) 현금전환 비율이 뛰어나고 부채가 낮으며 잉여현금흐름이 성장하는 기업

스크리너의 조건을 줘서 검색해서 종목을 도출하기보다 가치투자 거장이 보유하고 있는 종목의 이유와 혜자를 분석해보기

워렌 버핏

투자의 핵심은 어떤 산업이 사회에 얼마나 많은 영향을 미칠 것인가 또는 얼마나 성장할 것인가 등을 평가하는 게 아닙니다. 개별 회사의 경쟁우위를 평가하고, 그 이점이 얼마나 지속적 인가를 판단하는 게 투자의 핵심입니다. 어떤 제품이나 서비스가 둘레에 광범위하고 지속가능한 Moat이 있을 때 투자자에게 보상을 안겨 주는 것입니다.

거인의 어깨에 올라타기 요약 : https://www.valley.town/community/free/post/6622597ac99e024394edb390

찰리 멍거

평범한 사업을 헐값에 사는 것보다. 엄청 좋은 사업을 적절한 가격에 사는 것이 낫다.

자신을 알고 능력 범위 안에서 투자하자

테리 스미스

훌륭한 기업은 현금 창출 능력이 높고, 그 현금흐름의 적어도 일부를 사업을 키우고 투자의 가치를 복리 성장시키는 일에 재투자할 수 있는 기업(ROCE, FCF)

주식은 채권을 비롯한 다른 자산군과 아주 다른 특성에서 이득을 본다. 기업은 주주 몫의 이익이나 현금흐름 일부를 매년 재투자한다. 배당으로 주주에게 환원하지 않는 유보이익을 재투자하는 것은 장기 투자의 성과를 낳는 복리 성장의 원천이다.

여러분이 장기 투자자가 아니라면, 주식 시장에서 대체 뭘 하고 있는건지 궁금하다.

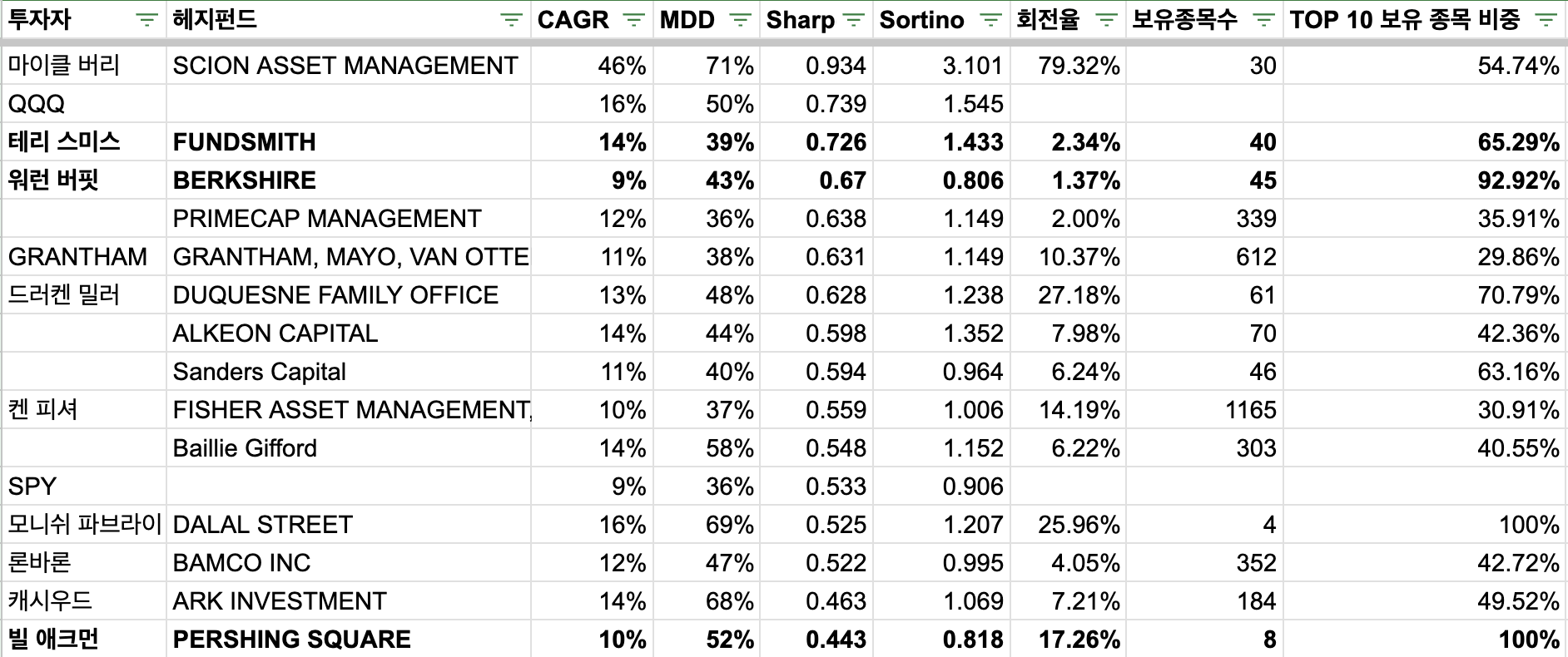

투자 전략을 벤치마크하고 싶은 거장을 탐색 : 테리 스미스, 빌 애크먼, 워렌 버핏

벤치마크(S&P 500)보다 수익률이 높아야 함

가치 투자 계열이라 성과 복제가 유리해야함

TOP 10 보유 종목의 비중이 50% 이상이고 회전율이 적음

투자자와의 커뮤니케이션을 통해서 종목 선정의 이유를 이해할 수 있음

펀드 사이즈가 커서 대부분 대형주를 매수할 것 같으나 중형주의 의미있는 지분을 매수한 경우 조사할 필요가 있음

다모다란 교수님 같이 뛰어난 분이 분석해놓은 자료가 있어서 내가 분석한 것과 대조해볼 수 있는지

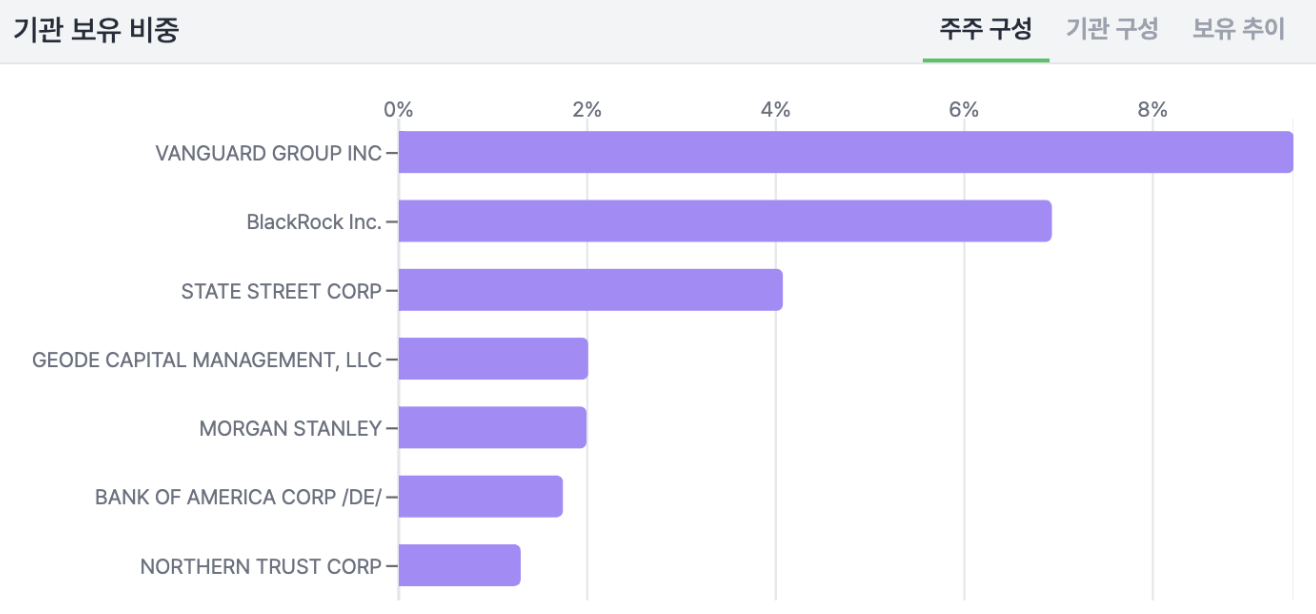

기관 보유 비중 : 71.5%로 높은 편입니다.

재무제표 상으로 문제는 없는가?

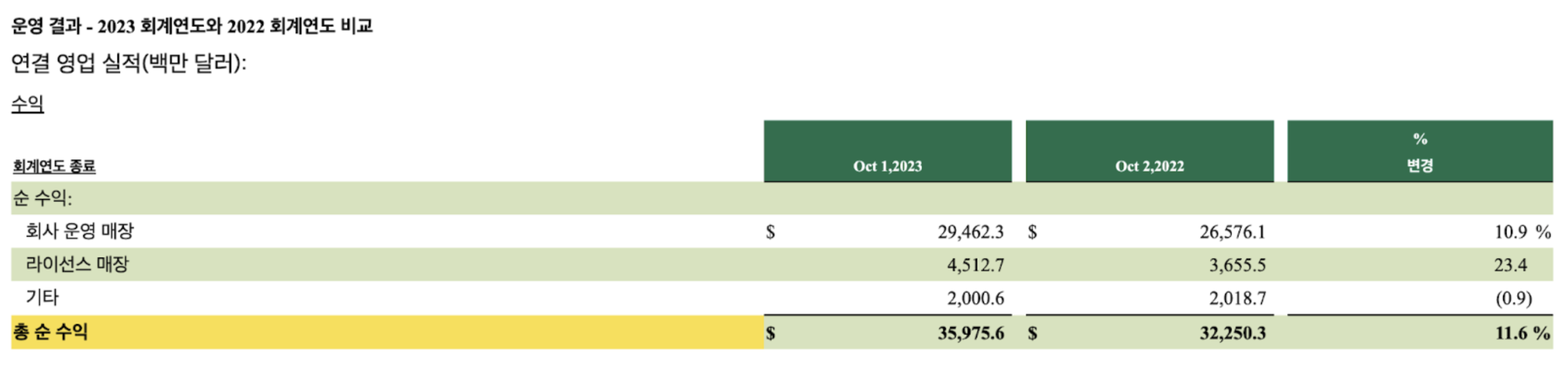

[손익계산서] → 최근 매출 역성장이 있었지만 53년동안 스타벅스를 성장 시켰던 원동력과 브랜드 가치는 사라지지 않았다고 생각함

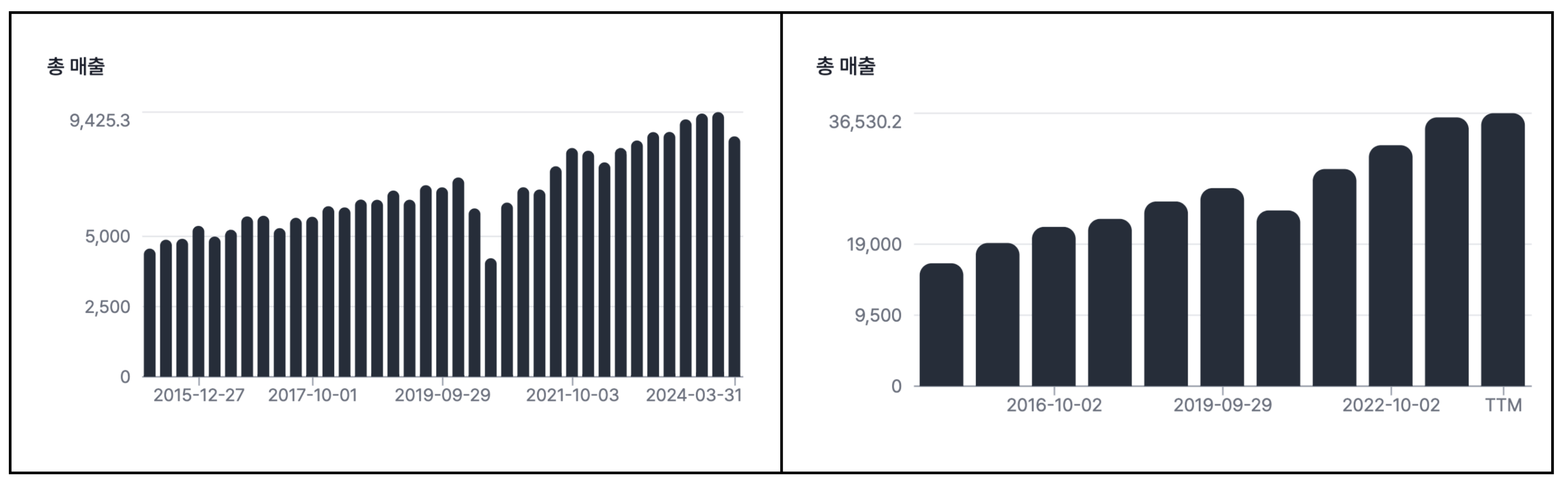

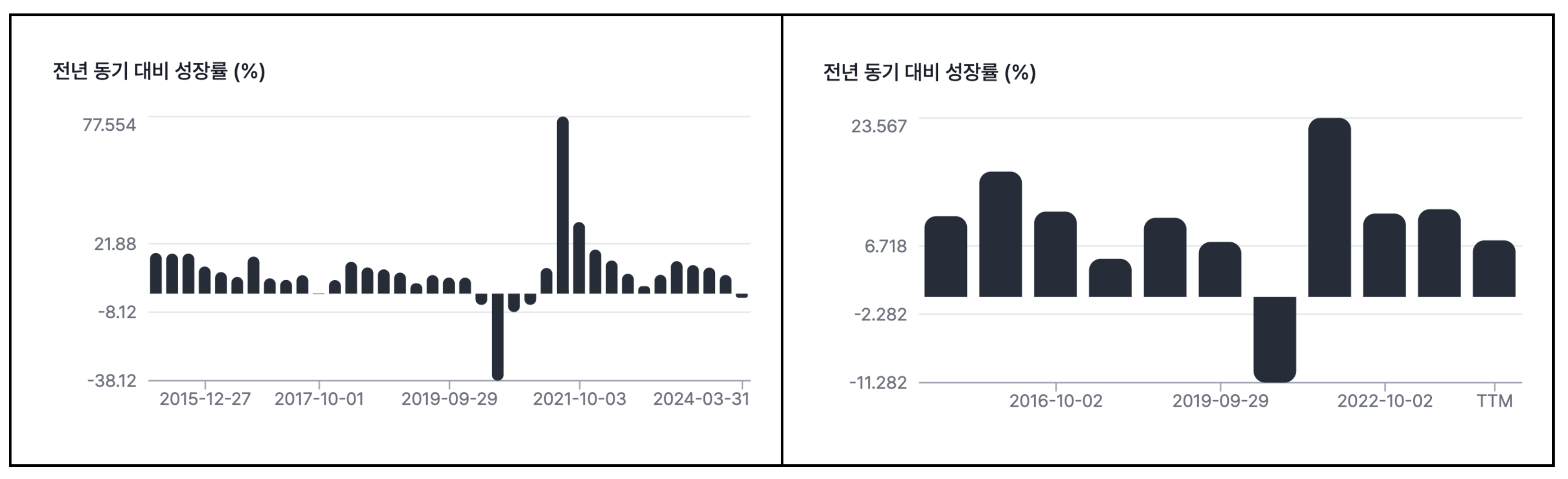

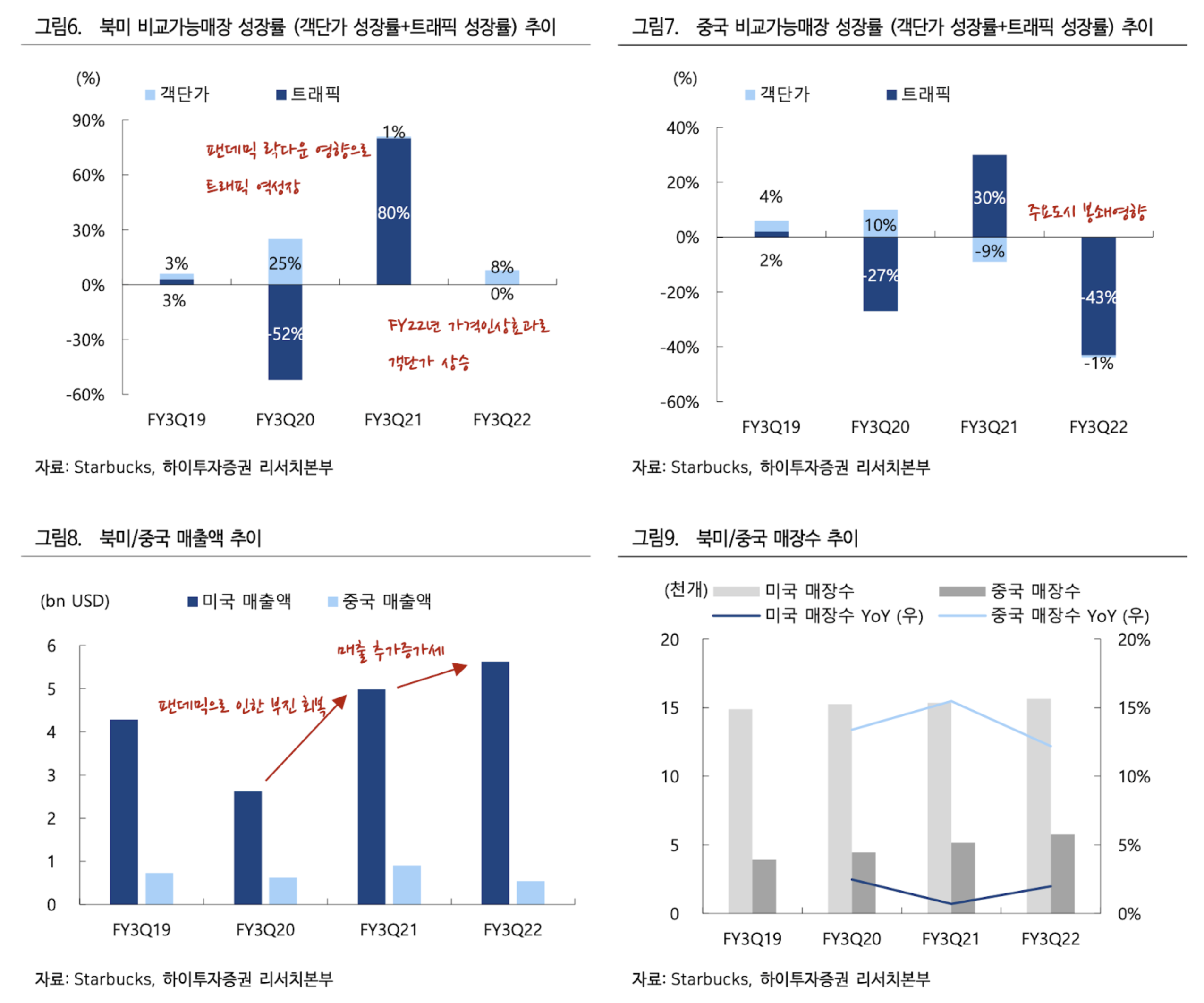

총 매출은 분기별, 회계연도별로 나열했으며 분기별을 보는 이유는 최근 매출의 감소가 스타벅스의 주가 하락에 영향을 끼침

분기대비 역성장은 2017년 10월 이후 처음 있음(펜데믹 제외)

한국에서 살면서 스타벅스에 가다보니 이런 보이콧이 있는줄도 몰랐는데 미국에서는 꽤 영향 있는 이슈로 다뤄지고 있음

과연, 가자와 이스라엘 전쟁은 10년 이상 지속될까? 이번에 보이콧에 참여한 사람들은 평생 스타벅스를 마시지 않을까? 매출의 감소세가 조금 더 이어질 수 도 있지만 근본적인 브랜드 가치는 훼손되지 않았다고 생각해서 장기적으로 큰 이슈는 아닐 것이라는 생각함.

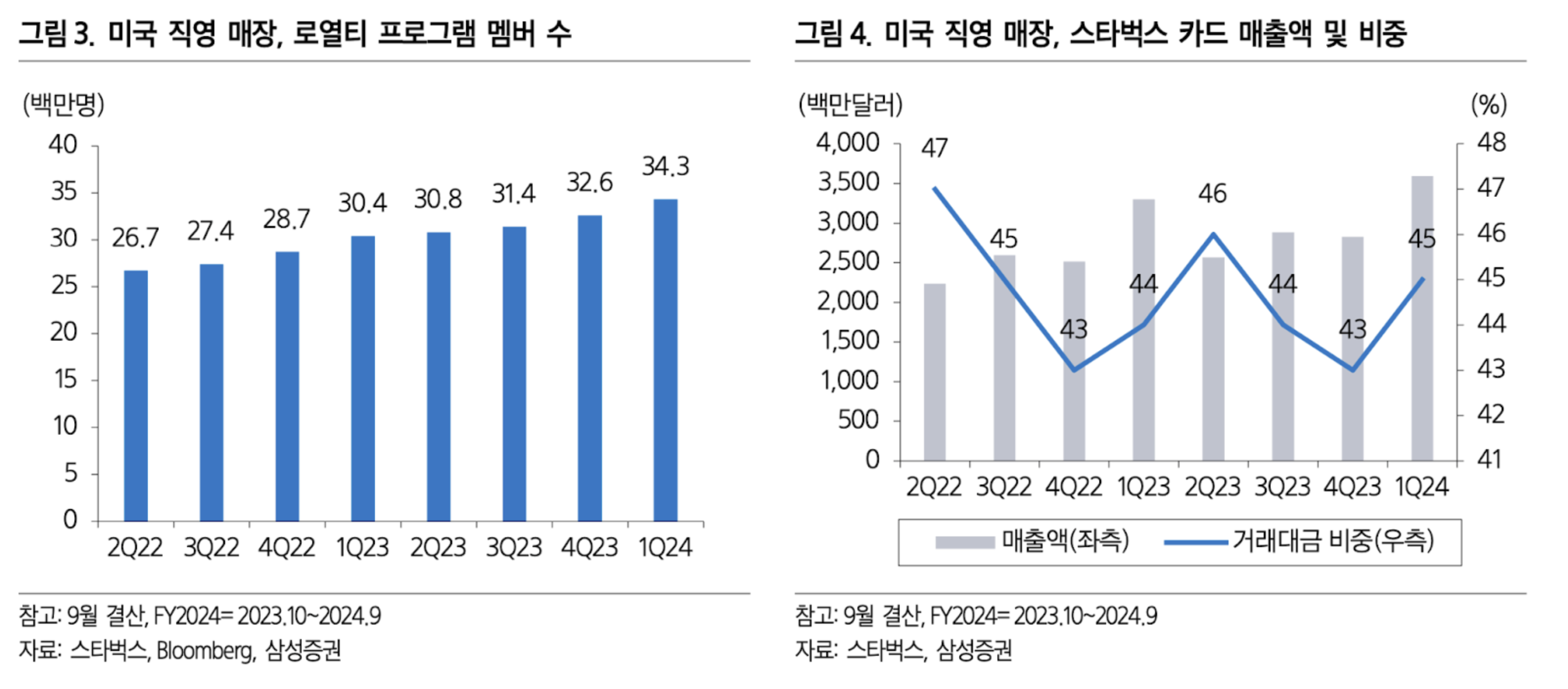

미국 직영 매장의 로열티 프로그램 멤버는 지속 성장중이

스타벅스 카드 매출액 비중은 43~45% 정도로 높은 수준을 유지함

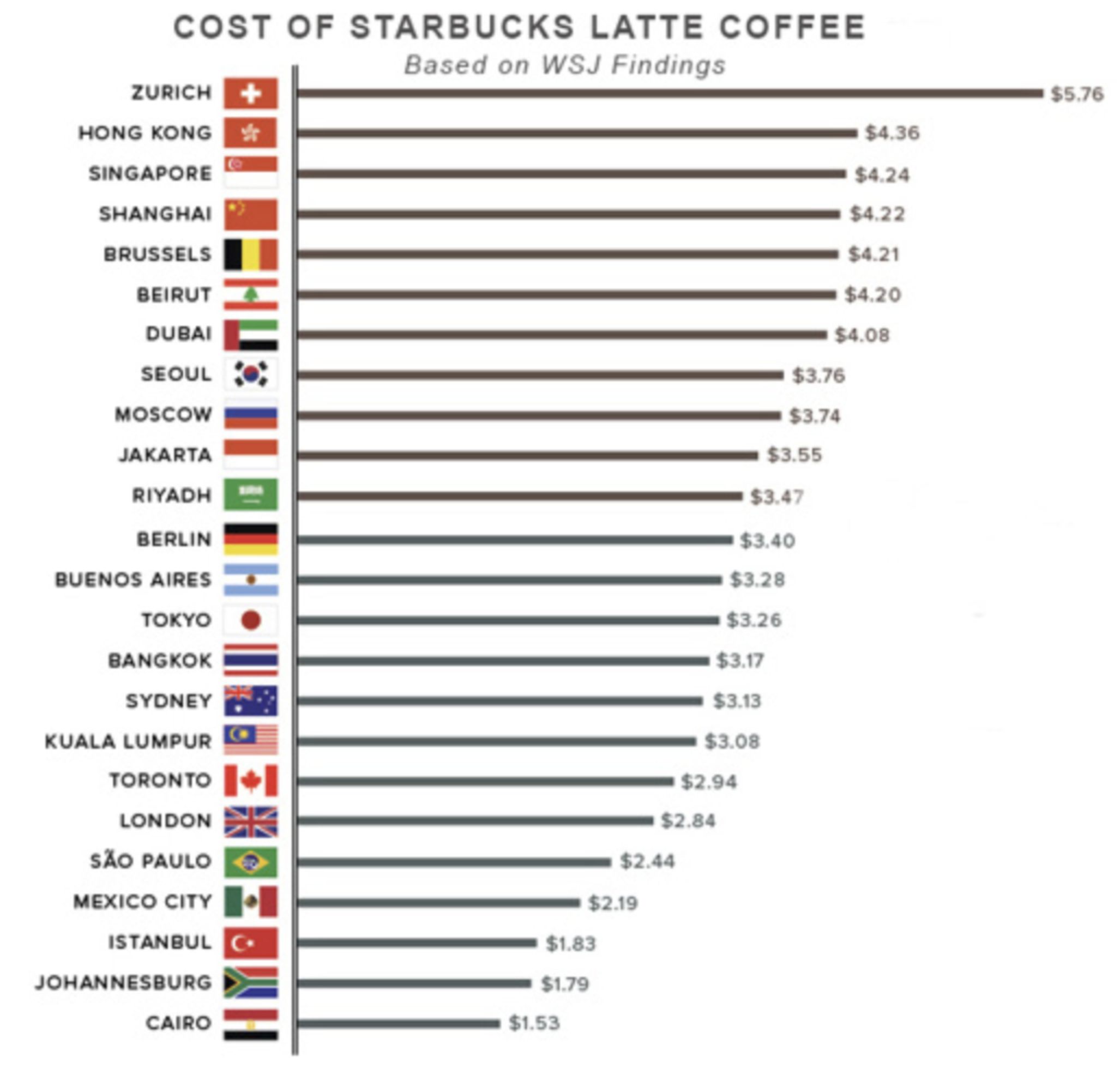

스타벅스 톨 라떼 인덱스 : 글로벌 소비자의 일상 속에 깊숙이 침투

2010년도 부근이었던 것 같은데(정확히 기억은 안남) 그때도 스타벅스는 이스라엘에 군수지원하는 기업이라고 마시면 안된다고 하던 소리가 돌아다녔는데 그 이후로 한국에 스타벅스가 엄청나게 성장했음

경영진이 보는 부분

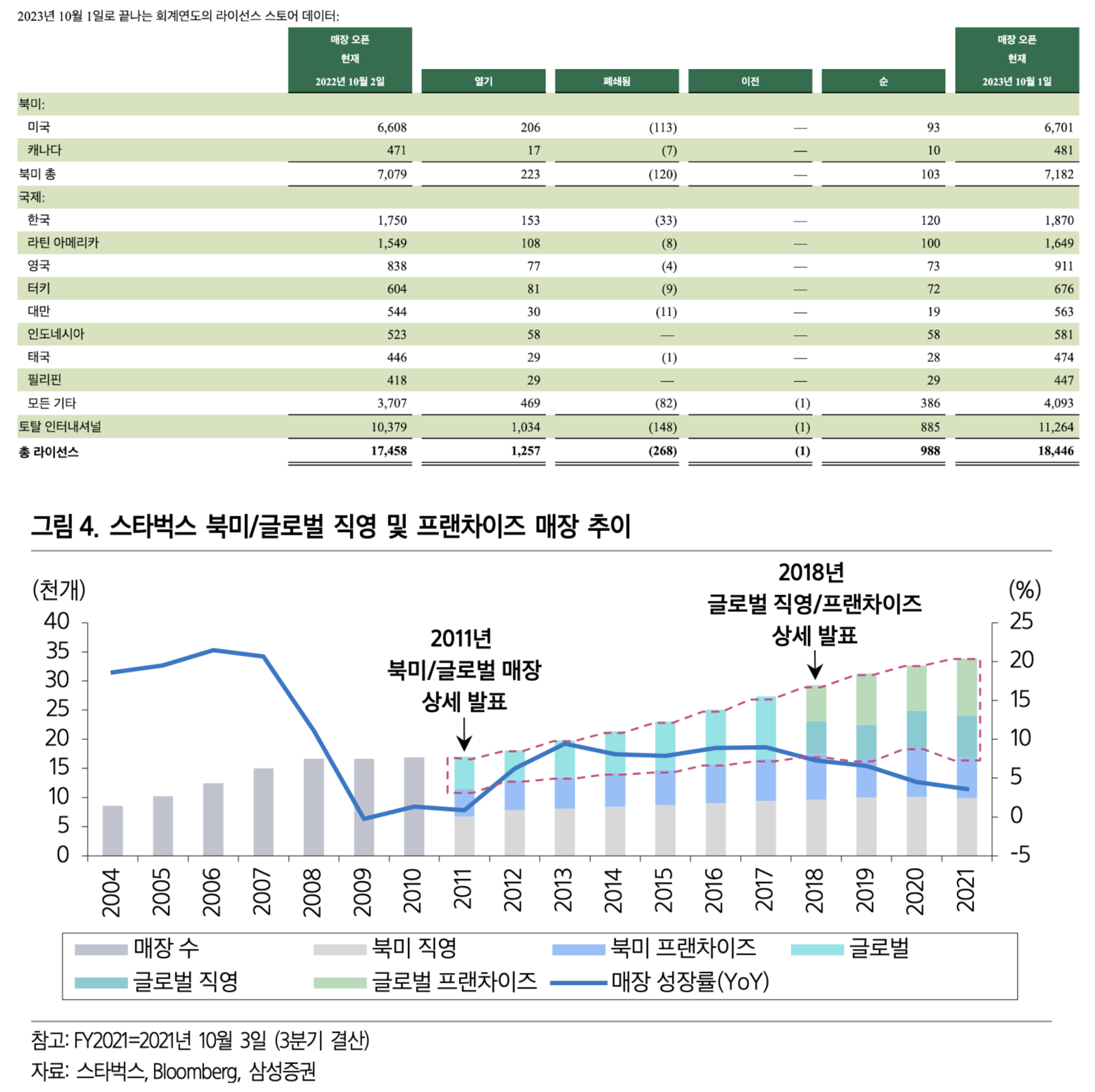

신규 매장 개점 및 매장 수

비교 가능한 매장 매출

영업 마진

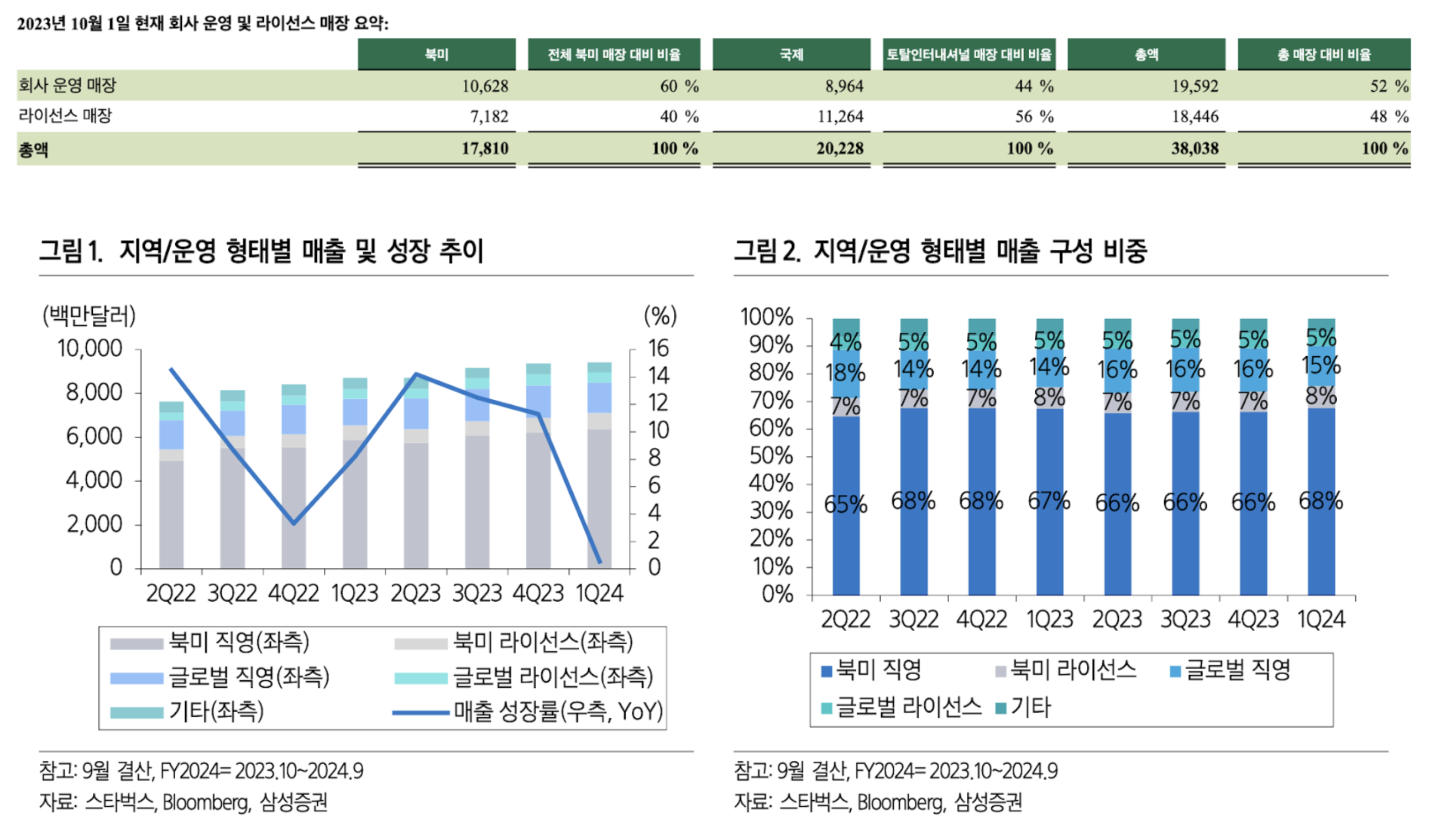

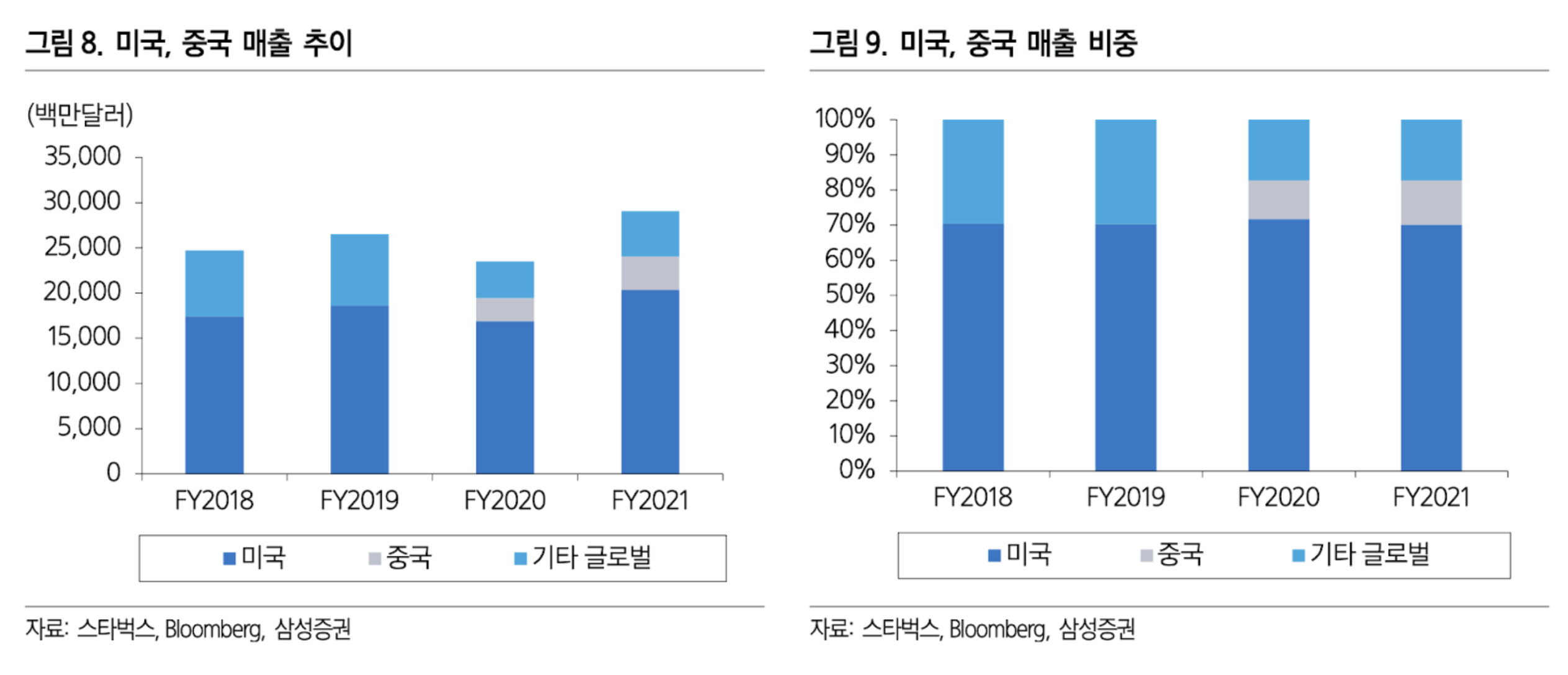

매출이라는 용어 대신 “순 수익"이라는 표현을 사용하고 있음 : 2023 회계연도에는 회사 운영 매장의 매출이 전체 순매출의 82%를 차지

회사운영 매장(=직영점), 라이센스 매장(=대리점) : 북미의 경우 직영점 비율이 압도적으로 높음

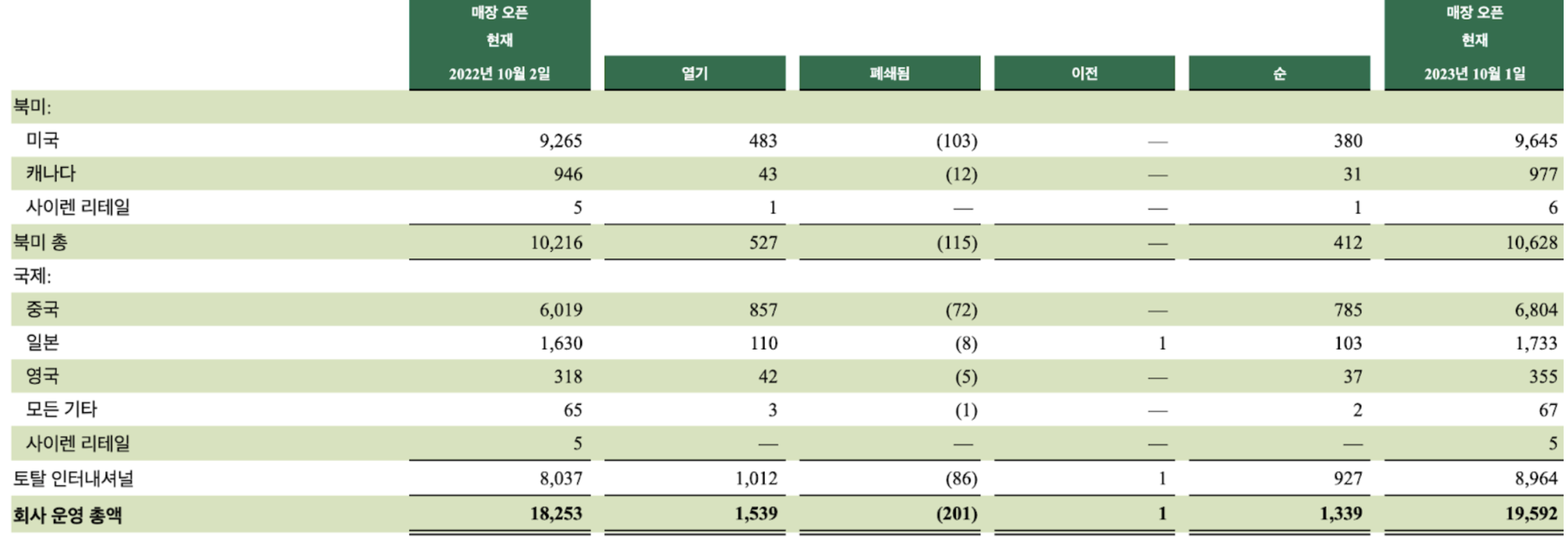

매출 비중이 높은 직영점 중에 미국의 매장수가 9,645개(49%) 중국의 매장수가 6,804개(34%)

중국의 봉쇄 정책이 기업에 미치는 영향이 컸다는 것이 뉴스로만 접하는 것이 아니라 기업의 재무 데이터와 같이 보니까 체감이 됨

라이선스 매장의 수익은 2023 회계연도 전체 순매출의 13%

라이센스 매장 수 대비 미국 6,701개(36%), 한국 1,870개(10%)

미국 인구 3.333억, 한국 5163만을 고려한다면 한국의 매장숫자는 높은 숫자

특이한점은 중국에는 라이센스 스토어는 없고 직영점만 있으며 스타벅스 본사에서 중요하게 생각하는 지역은 직영점 위주의 전략을 세운다고 함

매출 = 회사 운영 매장($29,462.3) + 라이선스 매장($4,512.7) + 기타($2,000.6)

매출원가 : 제품 및 유통비용($11,409.1) + 스토어 운영 비용($14,720.3)

제품 및 유통비용은 매출의 ...