뒤늦은 12월 FOMC 정리

Aurum

2024.12.30조회수 8회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

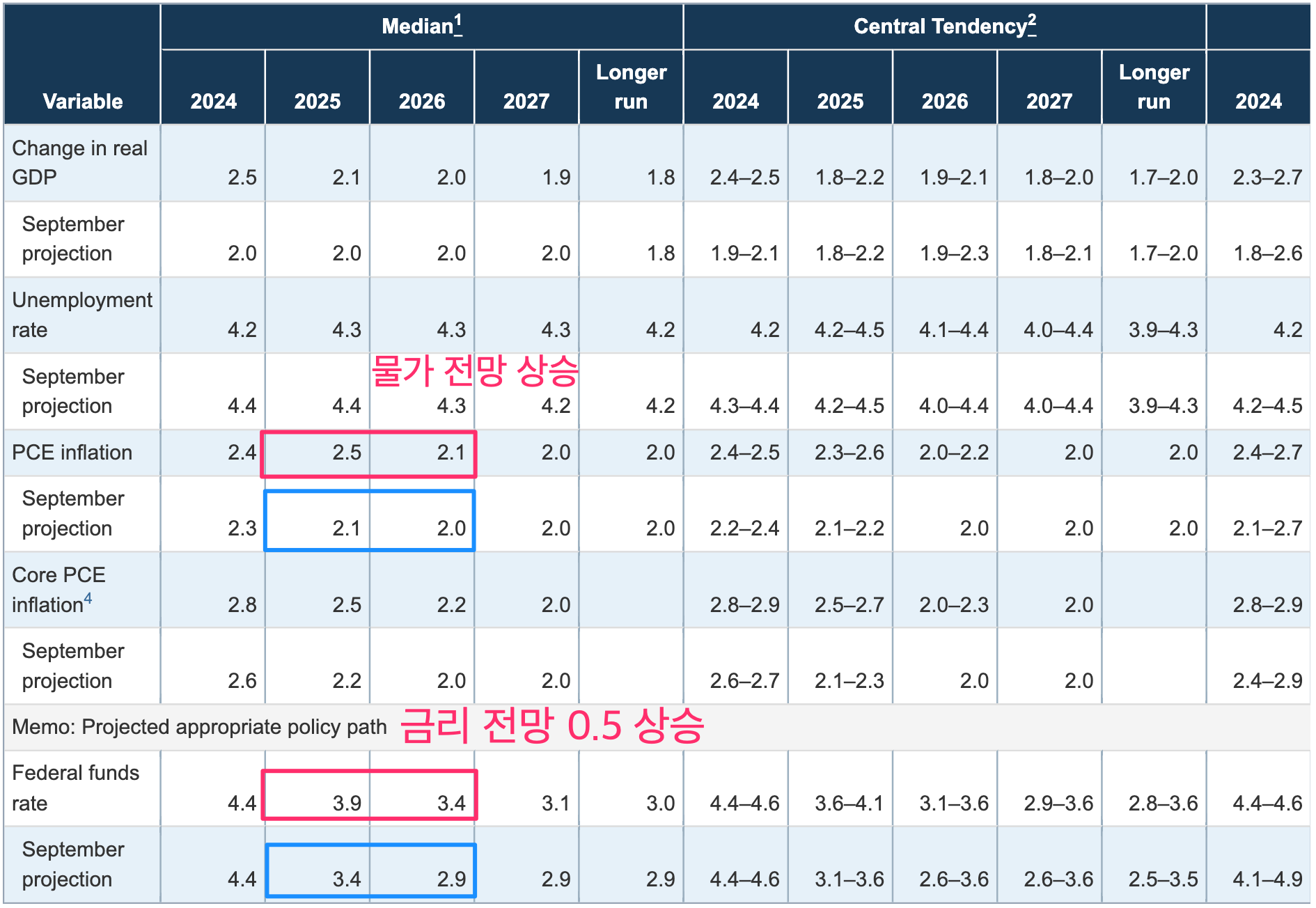

물가 전망치와 금리 전망치가 9월 FOMC 에 비해서 상승했습니다.

물가가 쉽게 잡히지 않을 것 같고 성장도 잘 할 것 같으니 높은 금리를 조금 더 오래 유지할게!

추세적 긴축이 가장 위험한데 매파적인 FOMC 라서 주식시장에 부담 요인이긴 하지만 아직까지는 금리 완화 사이클이라서 주가가 조정되어도 단기 조정에 끝날 가능성이 높습니다.

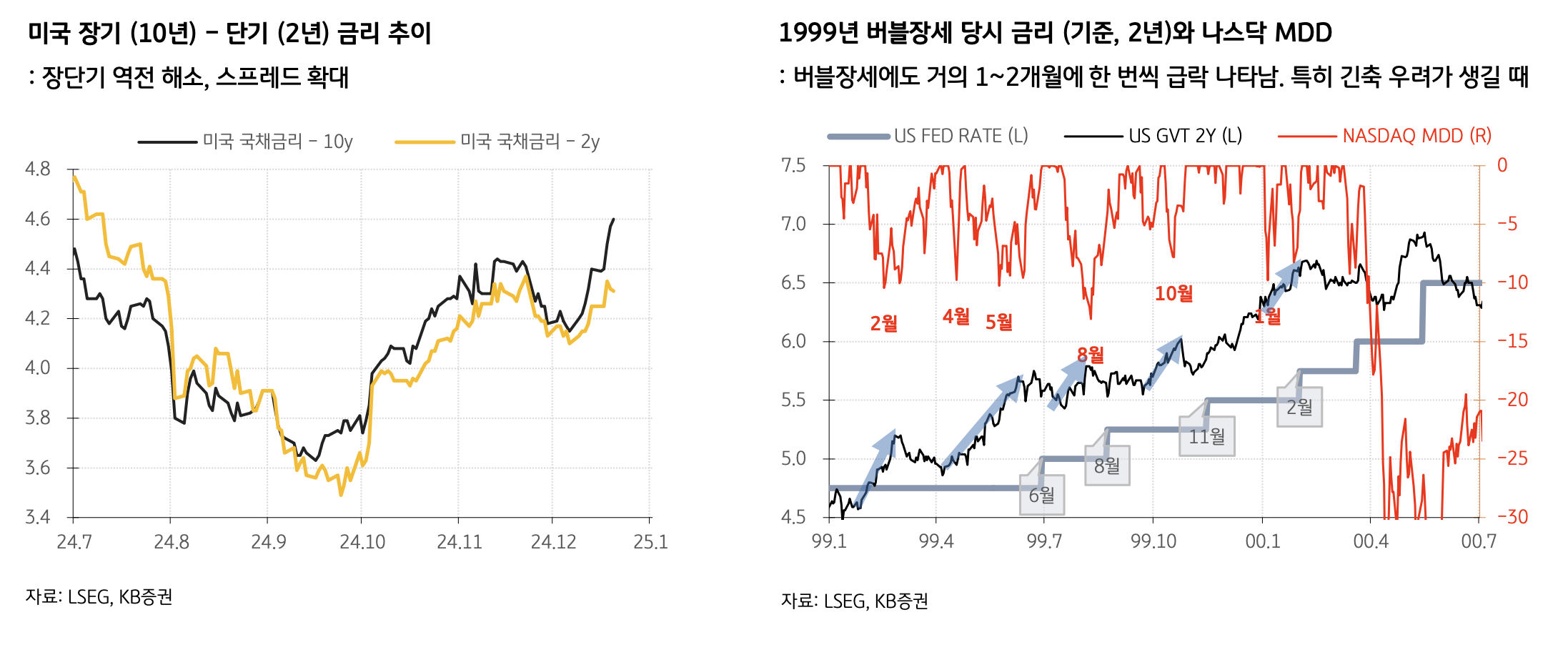

장기금리는 상승한 반면, 단기금리는 상승을 멈췄다. 이미 매파적 통화정책은 어느 정도 반영된 것으로 보입니다.

장기금리 상승도 증시에 조정을 불러오지만, 단기적이라는 점이 단기금리 상승과는 다릅니다.

1999년 버블장세 때도 ‘긴축 우려’가 생겼을 때는 약-10% 조정이 거의 1~2개월에 한번씩 나타났습니다.

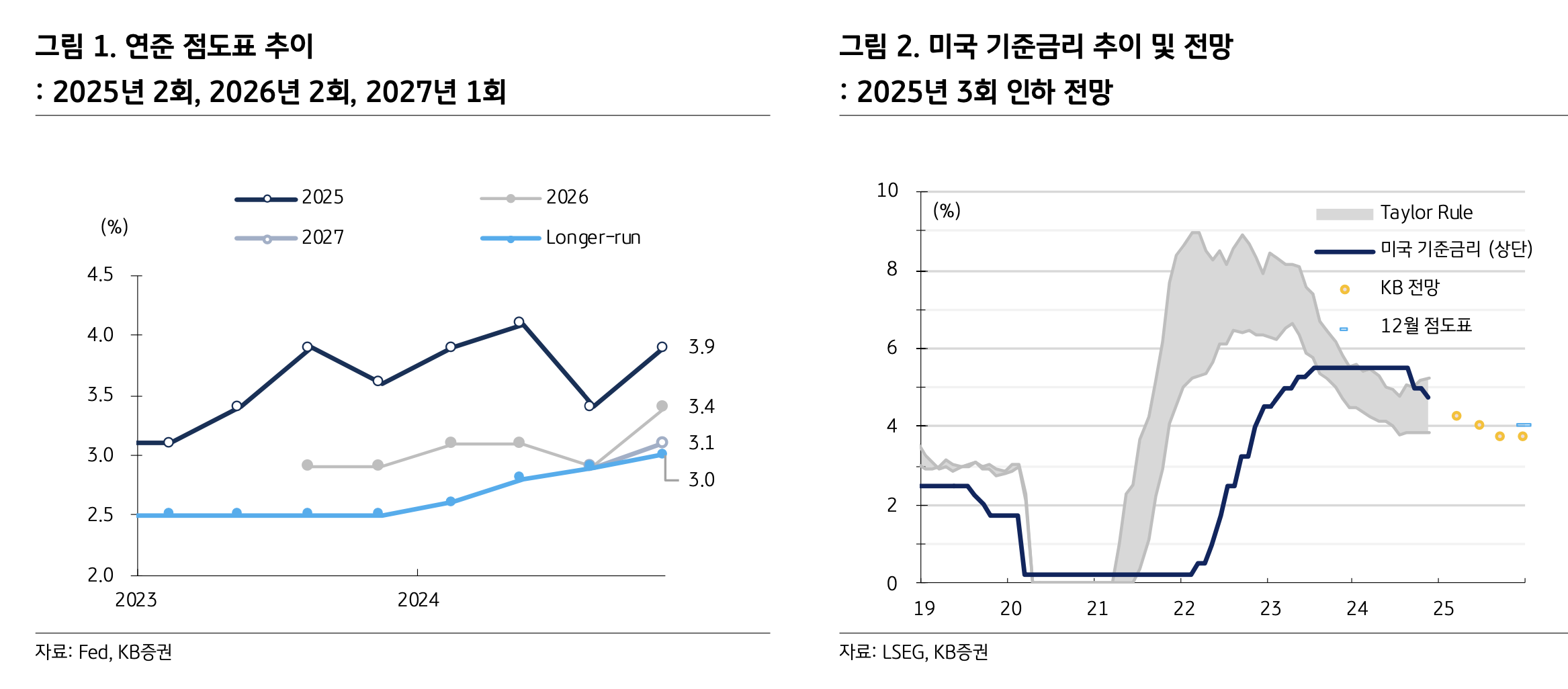

점도표 중앙값은 내년 2회 인하를 시사해 9월 대비 2회 축소됐고, Longer-run을 포함한 중장기 전망도 모두 상향되었습니다.

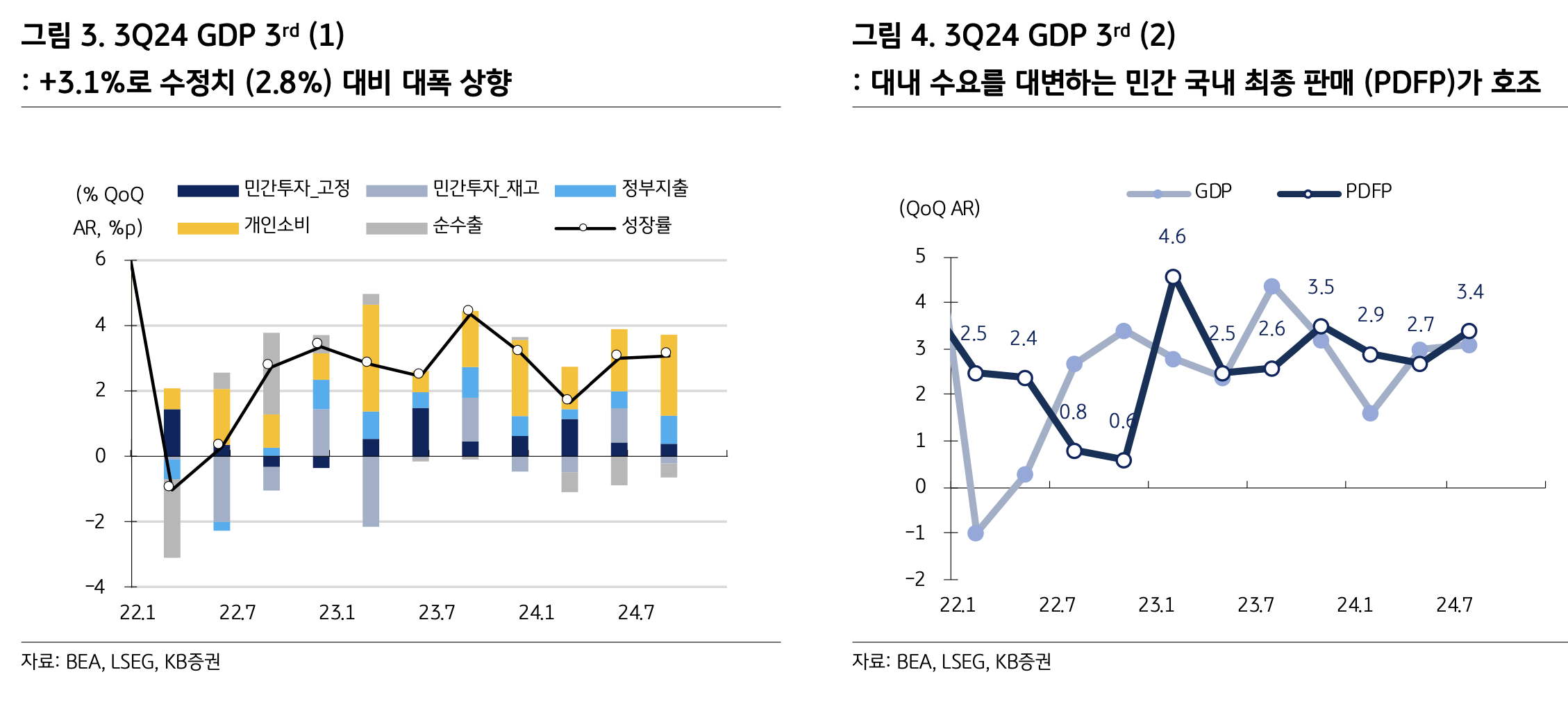

3분기 성장률(3rd)은 +3.1% QoQ AR로 수정치 (2nd) 대비 0.3%p나 상향되며 강한 성장세가 또다시 확인

개인소비와 고정투자가 각 0.1~0.2%p 상향되었고 이 둘을 합쳐 대내 수요를 보여주는 PDFP(Private Domestic Final Purchases)가 같은 기간 3.4% 증가

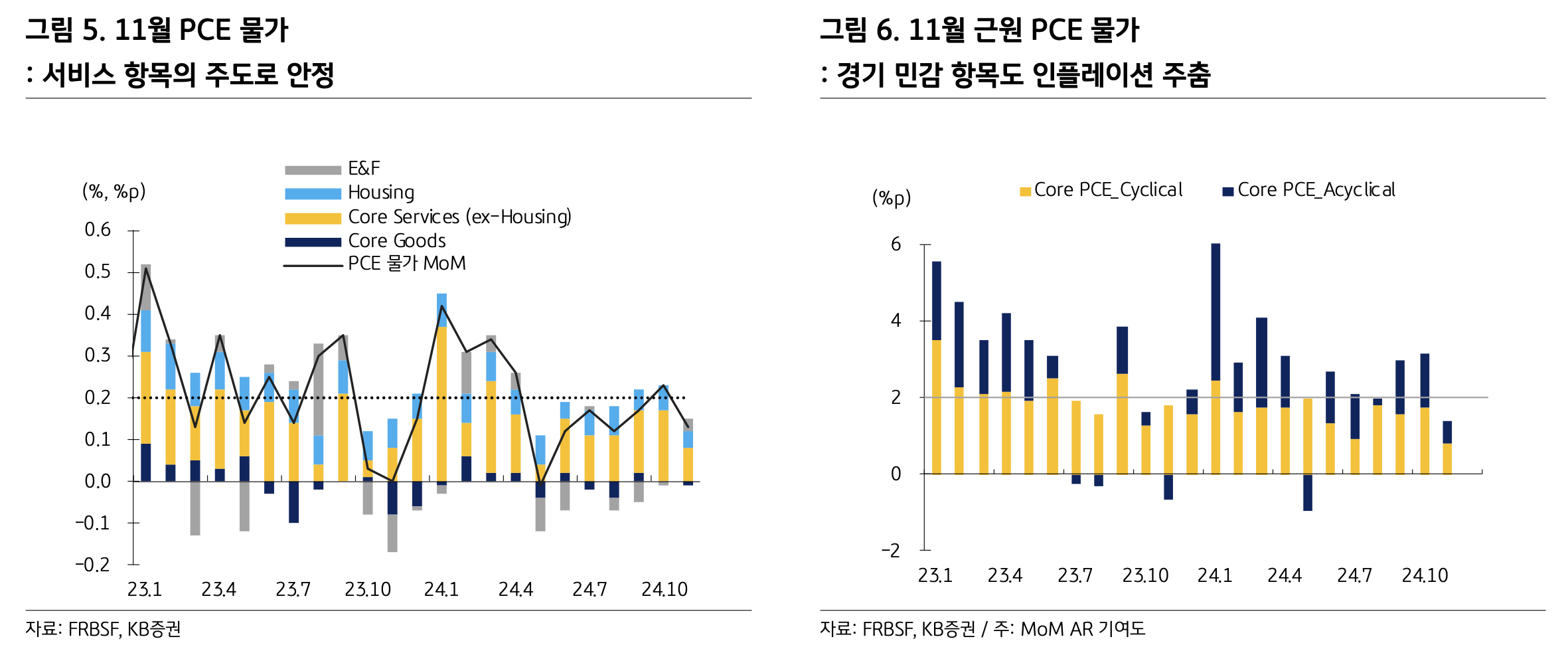

연준의 인하 사이클이 속도 조절을 넘어서 ‘종료’되려면 인플레이션의 꾸준한 오름세가 확인 되어야 합니다. 11월 PCE 물가가 서비스 항목과 경기 민감 항목들을 중심으로 안정된 점에 비추어보면, 당장 그 리스크는 낮습니다.

→ KB 증권의 의견이며 데이터로 보면 합리적으로 들리나 옐런이 뿌린 돈들의 효과가 내년 상반기부터 나타날지 혹은 이민자 추방(노동력 감소) 재정정책의 감소로 인해서 둔화가 먼저 나타날지가 관건인 것 같고 데이터 이외의 요소들도 고려해서 판단하면 좋을 것 같습니다.

Super Core, 일명 주거 제외 근원 서비스 물가의 흐름은 중립적이며 반등 가능성은 낮지만 그렇다고 빨리 떨어지지도 않을 것

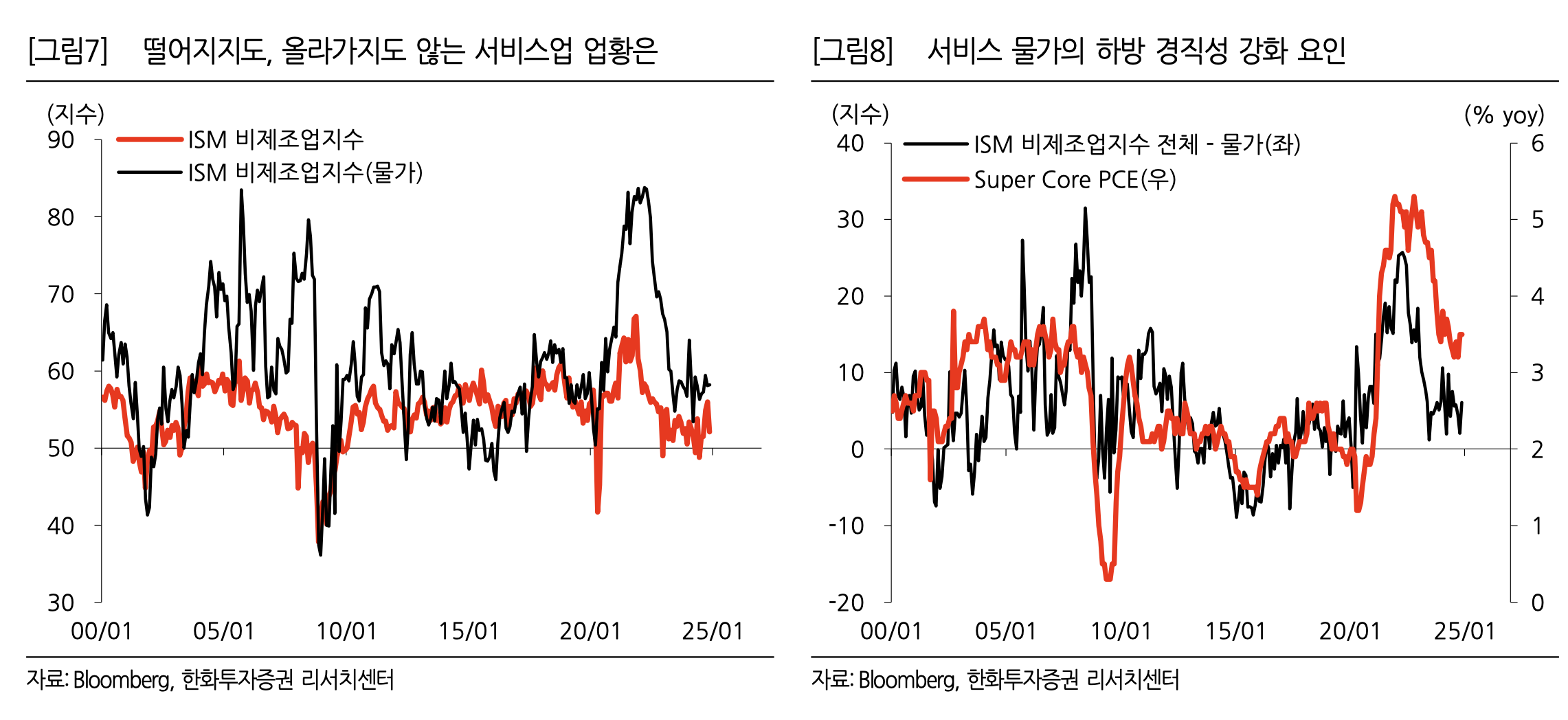

서비스 산업 업황을 보면 지난해 6월(ISM 비제조업지수, 48.8) 저점을 찍고 반등했으나 그 모멘텀이 강하지 않음

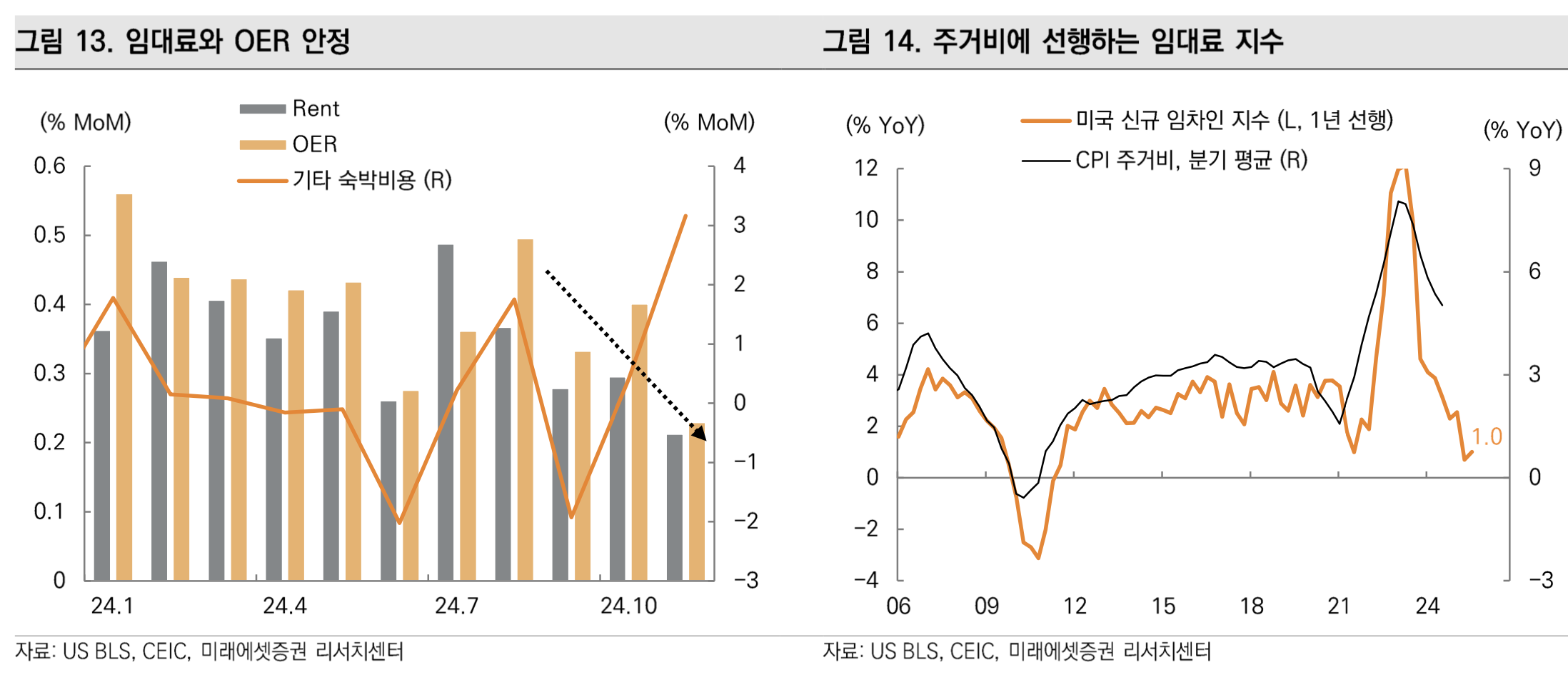

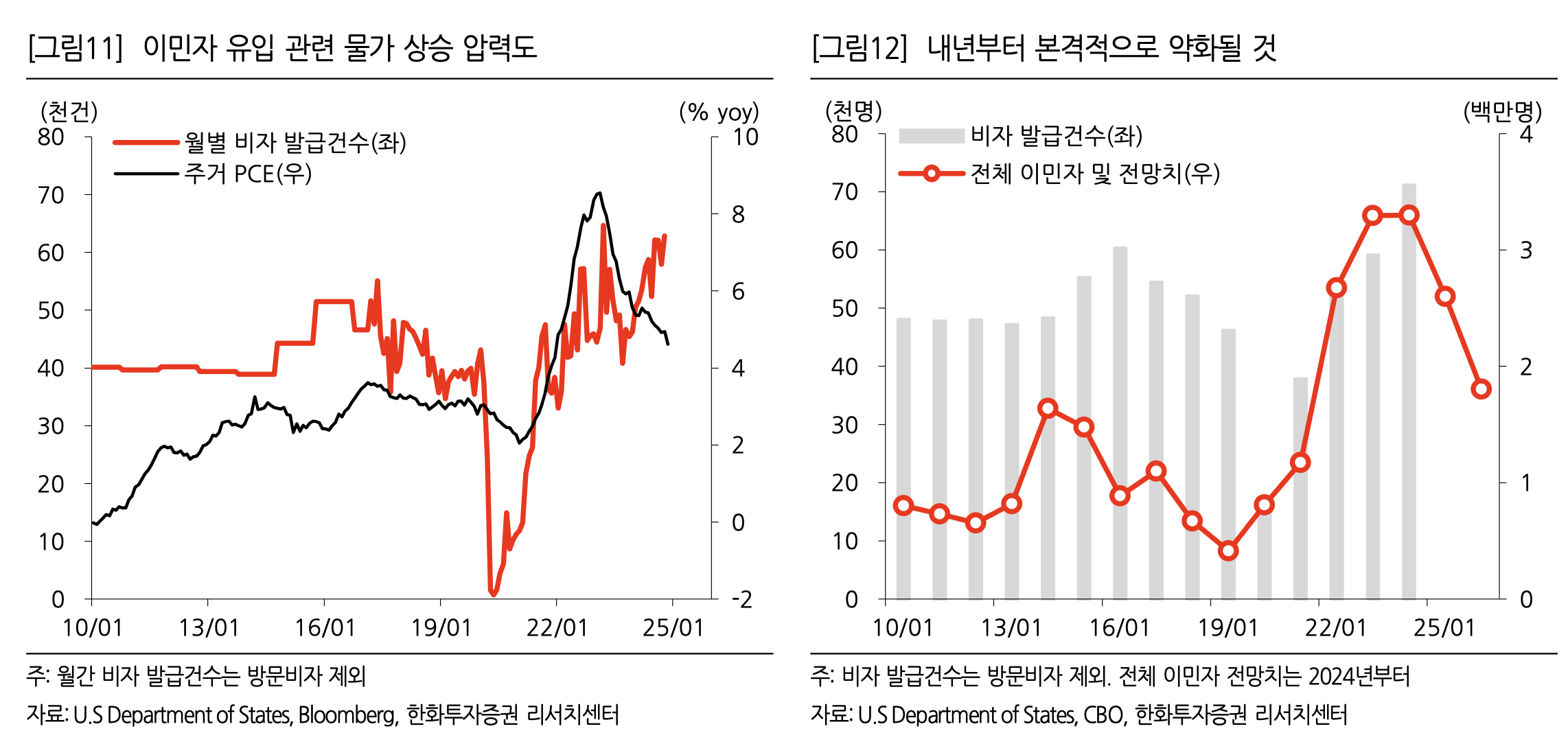

임대료, OER, 임대료 지수 안정 → 주거 인플레 괜춘

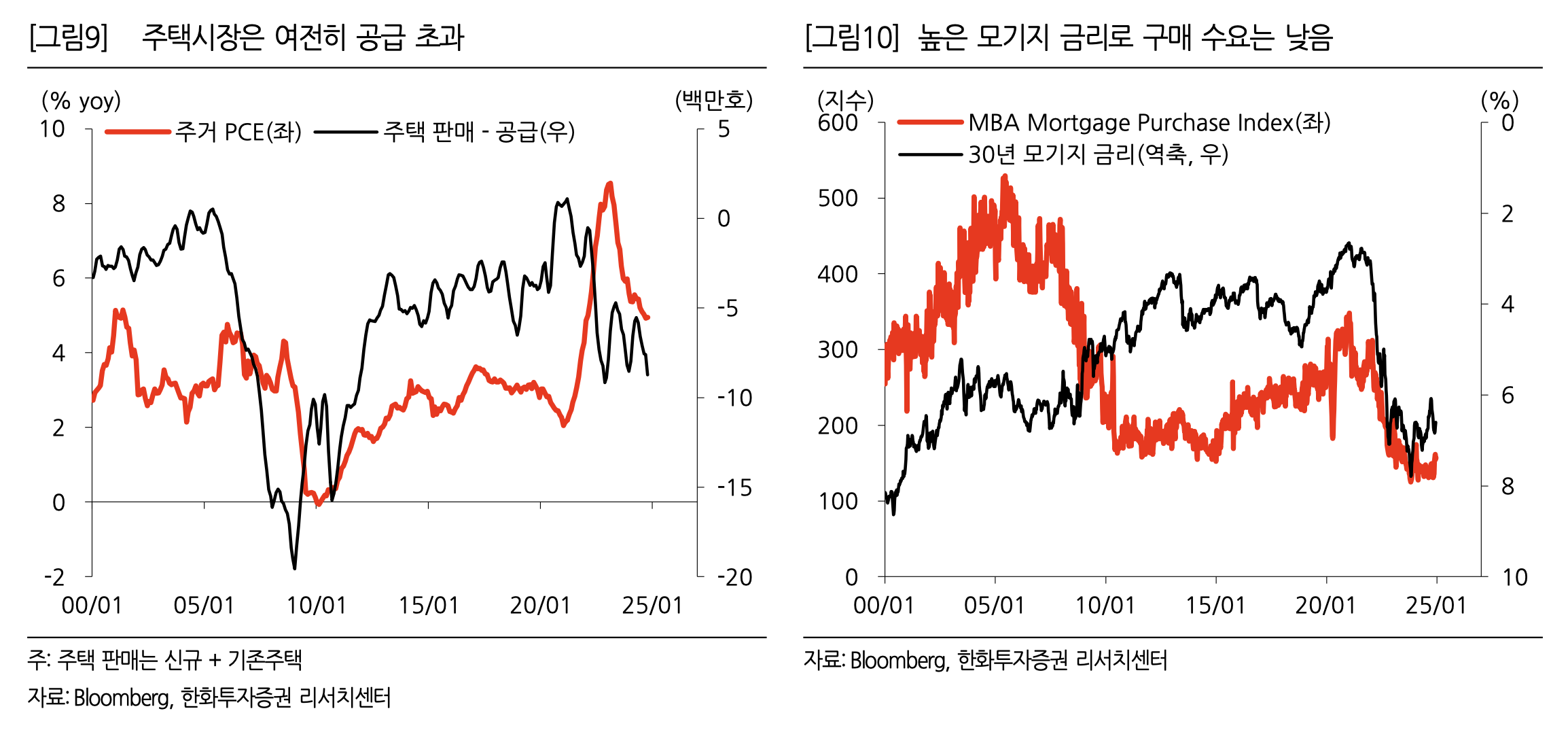

이민자들은 또 다른 주택 수요로 볼 수 있는데 이마저도 내년부터는 크게 약화될 전망

미국 주택시장은 주택 판매량보다 공급 물량이 많은, 공급 초과 상태

모기지 금리가 많이 내려왔다고 하지만 여전히 6%에 육박

구인율과 채용률의 둔화

풀타임 취업자 수 10개월 연속 감소세...

감사합니다 👍 👍 👍

12월 fomc 다시 보니 새롭네요. 올해들어 제일 중요한 fomc였던거 같습니다.. 미국은 천조국으로 경기침체 안보였는데 드디어 지표로 조금씩 보이니 공포스럽네요. 감사합니다.

좋은 글 감사드립니다.