트럼프 관세에 대한 루비니 교수님의 견해

Aurum

2025.04.16조회수 194회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

닥터둠으로 유명한 루비니 교수님의 2가지 인터뷰 자료입니다.

인터뷰일: 2025. 4. 7.

이때만 해도 S&P 500 4,900 레벨이었습니다. 요즘 변동성이 심하다보니 주가지수 -3% ~ 3% 정도는 익숙해져버렸습니다.

트럼프의 압박 전략: 트럼프는 주식 시장을 부양하기 위해 연준이 통화정책을 완화하도록 지속적으로 압박하고 있습니다. 그는 금리 인하를 통해 시장을 더 높이 끌어올리려는 의도를 가지고 있습니다.

파월의 딜레마: 2025년 4월 2일 이후 상황에서 파월은 현재 정책 기조에서 양보할 경우 인플레이션 기대심리가 급격히 상승할 수 있다는 우려로 강경한 입장을 유지하고 있습니다.

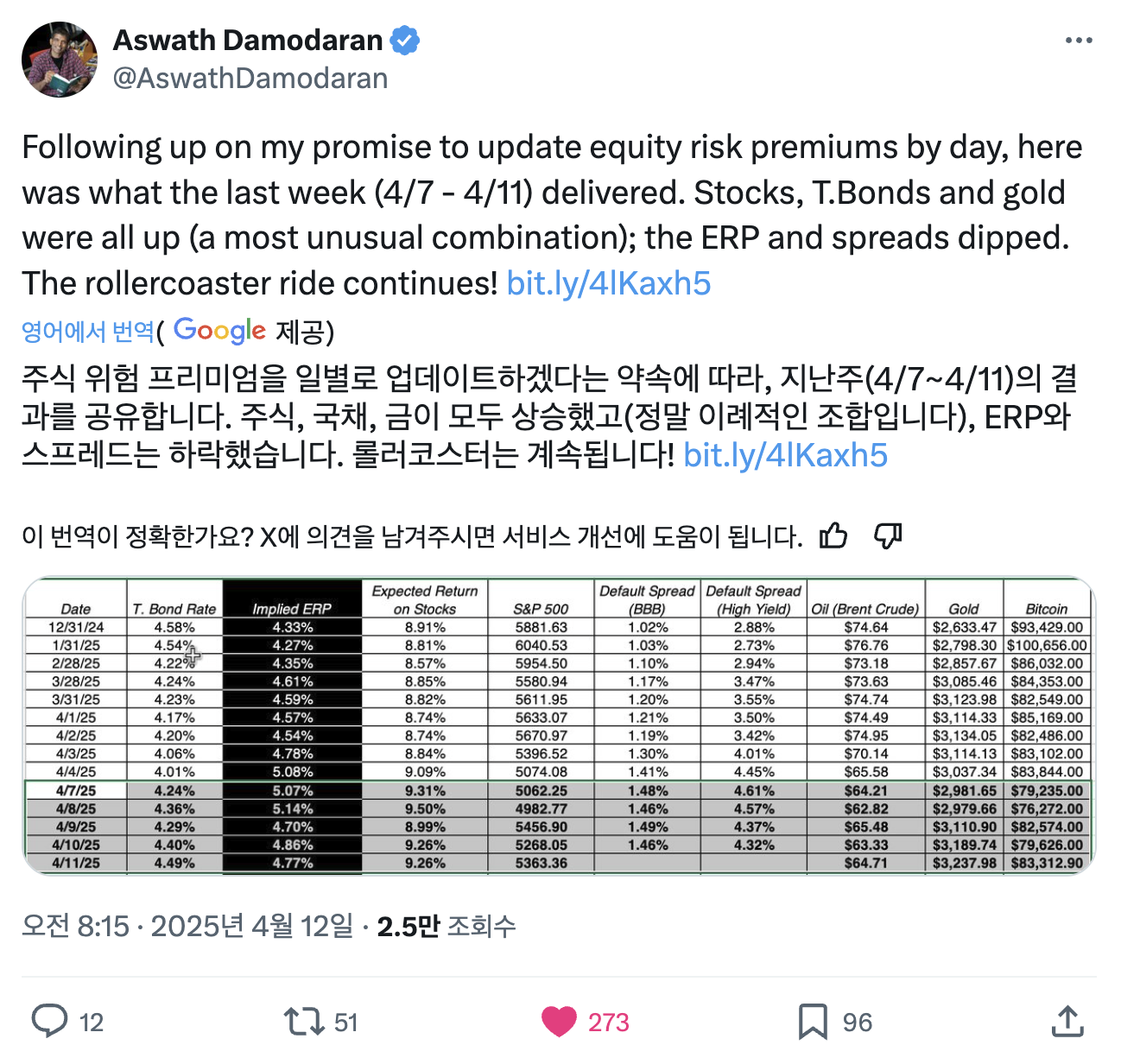

금융 안정성 우려: 파월은 주식 시장뿐만 아니라 채권 수익률 상승과 스프레드 확대에 극도로 민감한 상황에 처해 있습니다. 하이일드 스프레드가 지난 주에만 100 베이시스 포인트 상승했으며, 이는 경기 침체의 신호가 될 수 있습니다.

트럼프의 인식 변화: 트럼프는 이제 주식 시장에 대한 관심이 줄었을 가능성이 있으며, 장기 금리가 하락하고 달러가 약세를 보이는 상황이 금융 조건 완화로 이어질 수 있다고 생각할 수 있습니다. 따라서 그는 양보할 의사가 없을 수 있습니다.

→ 금리 내려!! (트럼프) 데이터가 견조해요(파월) 그럼 지표를 박살내주지(트럼프) 😱

전략적 압박: 트럼프는 중국에 대한 강경책을 지속적으로 추진하면서 중국을 '압박(corner)'하려는 의도를 보이고 있습니다.

시진핑의 상황: 시진핑은 내년 선거를 앞두고 있어 통화정책, 재정정책, 환율정책 등 다양한 정책 수단을 활용해 국내 수요를 강화할 수 있는 입장입니다.

중국의 대응 태세: 중국은 트럼프가 진지하게 긴장완화 의사를 보이기 전까지는 협상에 나서지 않을 것으로 보입니다. 양측 모두 상대방에 대한 불신이 깊어 충돌 코스를 계속 유지할 가능성이 높습니다.

협상 가능성: 전문가는 트럼프 행정부가 이스라엘, 아르헨티나 등 중요도가 낮은 무역 파트너들과는 협상할 수 있지만 보복 가능성이 있으면 협상이 어려울 수 있습니다. 중국과의 관계에서는 90일 관세 유예와 같은 실질적 진전이 이루어질 가능성이 낮다고 분석합니다. → 중국과의 협상 가능성을 낮다고 보고 있음

직접적 영향: 4월 2일 수준의 고관세 정책이 지속되면 미국과 글로벌 경기 침체가 기준선(baseline) 시나리오가 될 수 있습니다.

신뢰도 하락: 고관세로 인해 소비자 신뢰도와 기업 신뢰도에 심각한 타격이 예상됩니다. 이는 실물 경제에 직접적인 영향을 미칠 수 있습니다.

트럼프의 정치적 계산: 트럼프는 경기 침체 발생 시 중국에 책임을 돌리거나, 자신의 제조업 회복 정책이 러스트 벨트(Rust Belt) 지역 유권자들의 지지를 얻을 것이라고 계산할 수 있습니다. → 루비니 교수는 이것을 "망상"이라고 함

비합리적 충돌 가능성: 분석가는 트럼프가 실제로는 긴장 완화하는 것이 합리적이지만, 그가 양보하지 않을 가능성이 있으며, 이로 인해 충돌 코스와 경기 침체 가능성이 증가하고 있다고 우려합니다.

하이일드 스프레드 확대: 하이일드 채권 스프레드가 지난 주에만 100 베이시스 포인트 상승했습니다. 이는 아직 극심한 위기 수준(distressed point)은 아니지만 우려할 만한 상황입니다.

자본 비용 상승: 국채 수익률이 하락했음에도 불구하고 스프레드 확대로 인해 기업들의 자본 비용은 실질적으로 상승하고 있습니다.

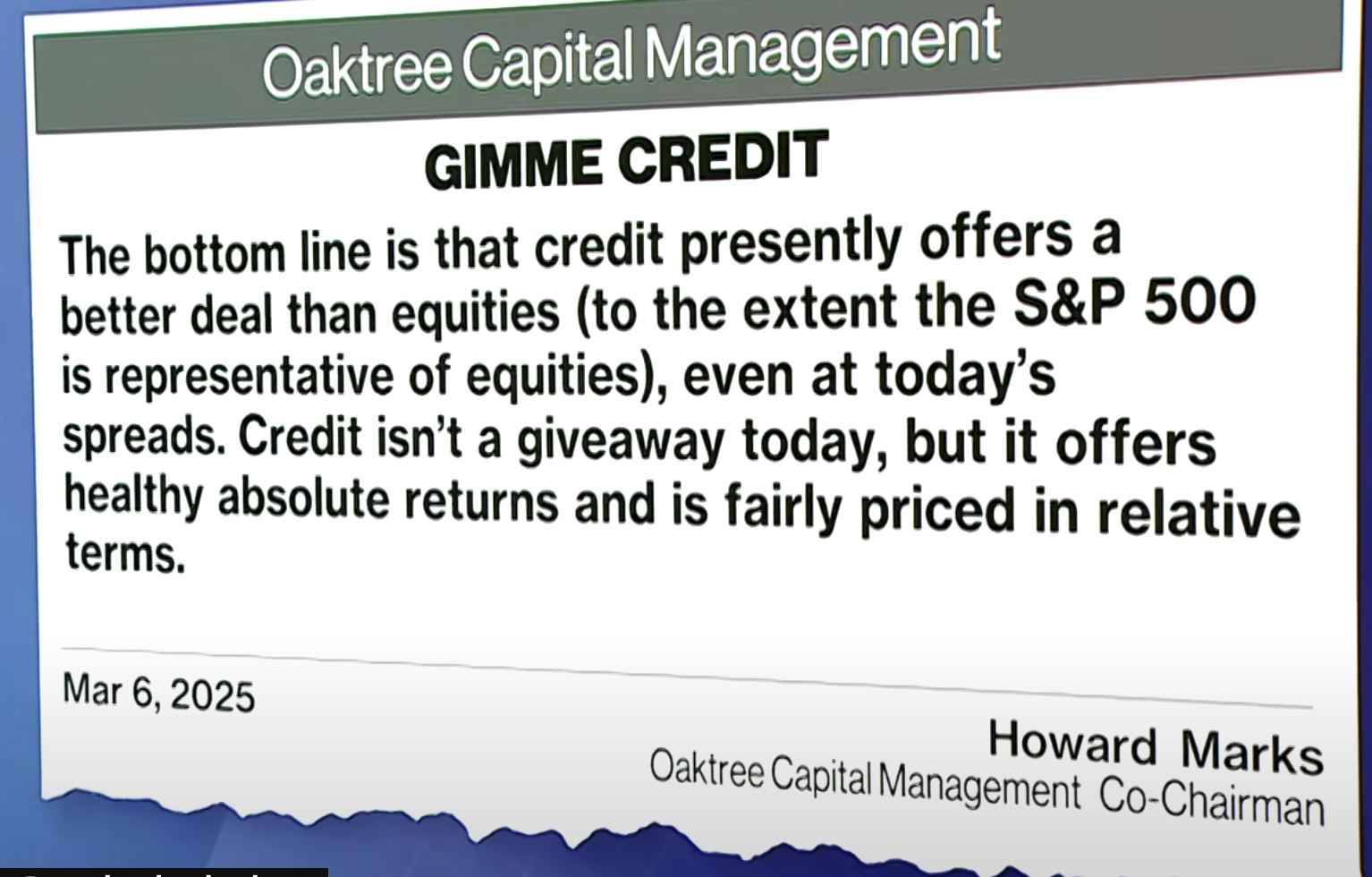

신용 시장의 중요성: 분석가는 단기적으로 주식 시장보다 신용 스프레드가 경제에 더 큰 영향을 미친다고 강조합니다. 신용 스프레드 확대는 기업의 자본 조달 비용을 ...

좋은 글 감사드립니다. 주요 플레이어인 중국과 미국의 정치적 입장과 예상 시나리오 등을 종합적으로 살펴볼 수 있어서 좋았습니다. :)