다모다란 - 미국 주식 비싼데 팔아야 하나?

Aurum

2025.10.30조회수 202회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

에릭의 거장 연구소에서 가져왔습니다.

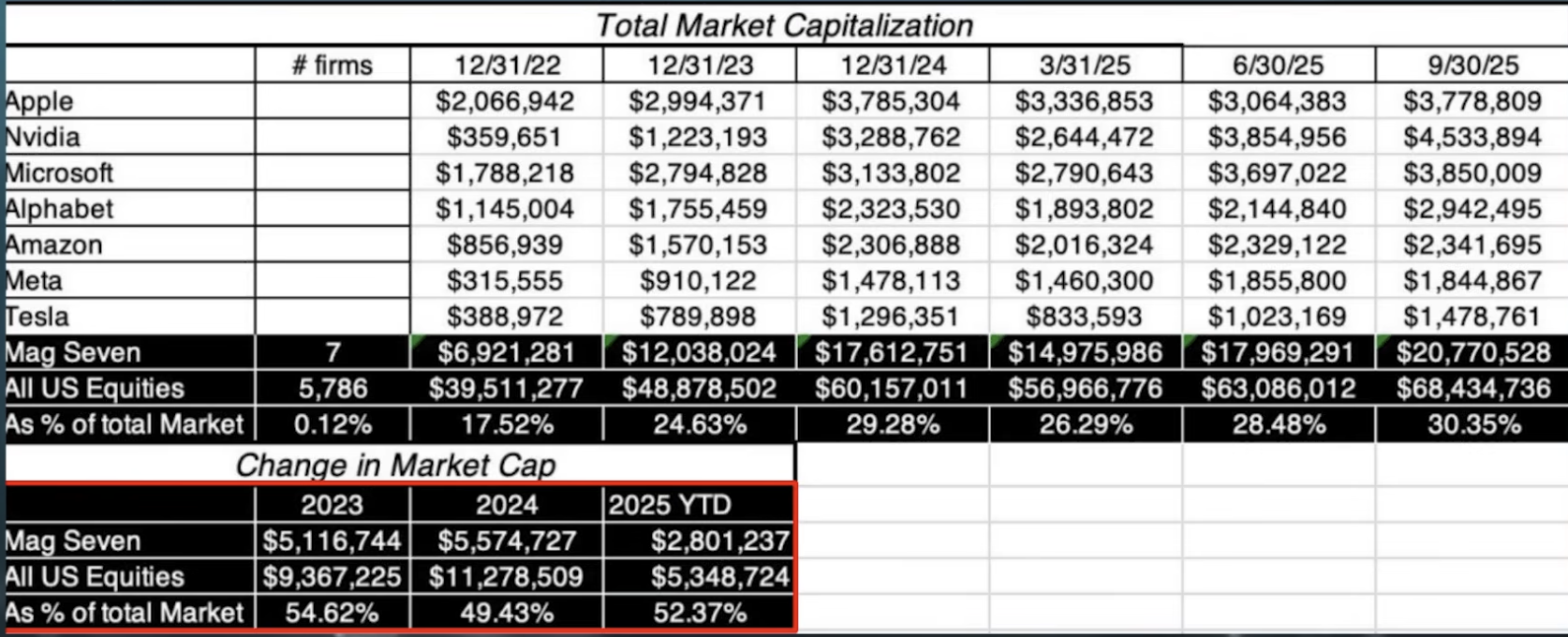

M7(매그니피센트 7: 애플, 마이크로소프트, 구글, 아마존, 엔비디아, 메타, 테슬라)이 미국 증시를 실질적으로 주도하고 있습니다. 구체적인 수치를 보면:

2023년: 미국 주식 전체 증가분의 54.6%를 M7이 차지

2024년: 49.7%로 소폭 하락 (절반을 약간 밑돌며 "고전")

2025년 (9월까지): 52%로 다시 상승, 2023년 수준으로 복귀

이는 M7이 일시적 조정을 거쳤지만 다시 시장 주도권을 회복했다는 의미입니다.

아스와스 다모다란(Aswath Damodaran) 교수는 "가치 평가의 학장(Dean of Valuation)"으로 불립니다. 그 이유는:

학술적 기여: 뉴욕대학교 스턴 경영대학원 교수로서 다수의 가치 평가 서적 저술

이론 체계화: 가치 평가 이론을 체계적으로 정립

실무 영향력: 그의 제자들이 월스트리트에서 현역으로 활동하며 그의 방법론을 실제 적용

중요한 개인 소식: 손녀가 태어나 당분간 저술 활동과 매체 활동을 중단한다고 발표했습니다. 심각한 이유는 아니며, 가족과의 시간을 위한 일시적 휴식입니다.

제롬 파월 연준 의장이 "주식은 상당히 고평가되어 있다"고 언급하면서 버블 논란에 불을 붙였습니다. 특히 엔비디아 같은 AI 주식이 너무 많이 오른 것 아니냐는 우려가 제기되었습니다.

많은 사람들의 직관적 판단: "어, 너무 많이 올랐어!"

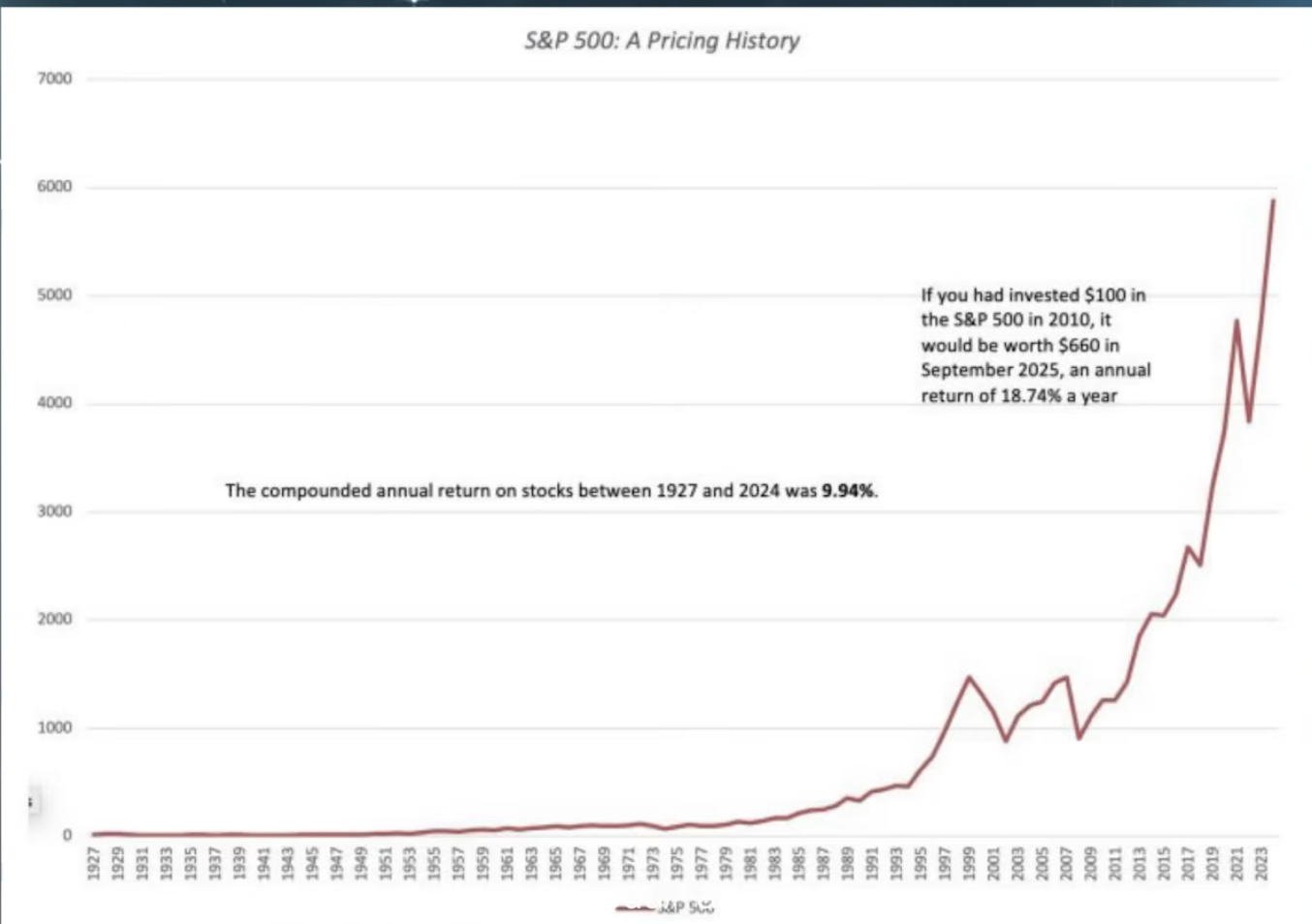

역사적 데이터 비교:

1927-2024년 장기 평균: S&P 500 연평균 수익률 9.94%

2010-2025년 최근 15년: S&P 500 연평균 수익률 18.74%

2025년 (촬영일 기준): 연초 대비 약 14% 상승 (이미 장기 평균 초과)

결론: 최근 15년간 연평균 수익률이 역사적 평균의 2배 이상입니다. 단순 가격만 봐도 "많이 올랐다"는 판단이 타당합니다.

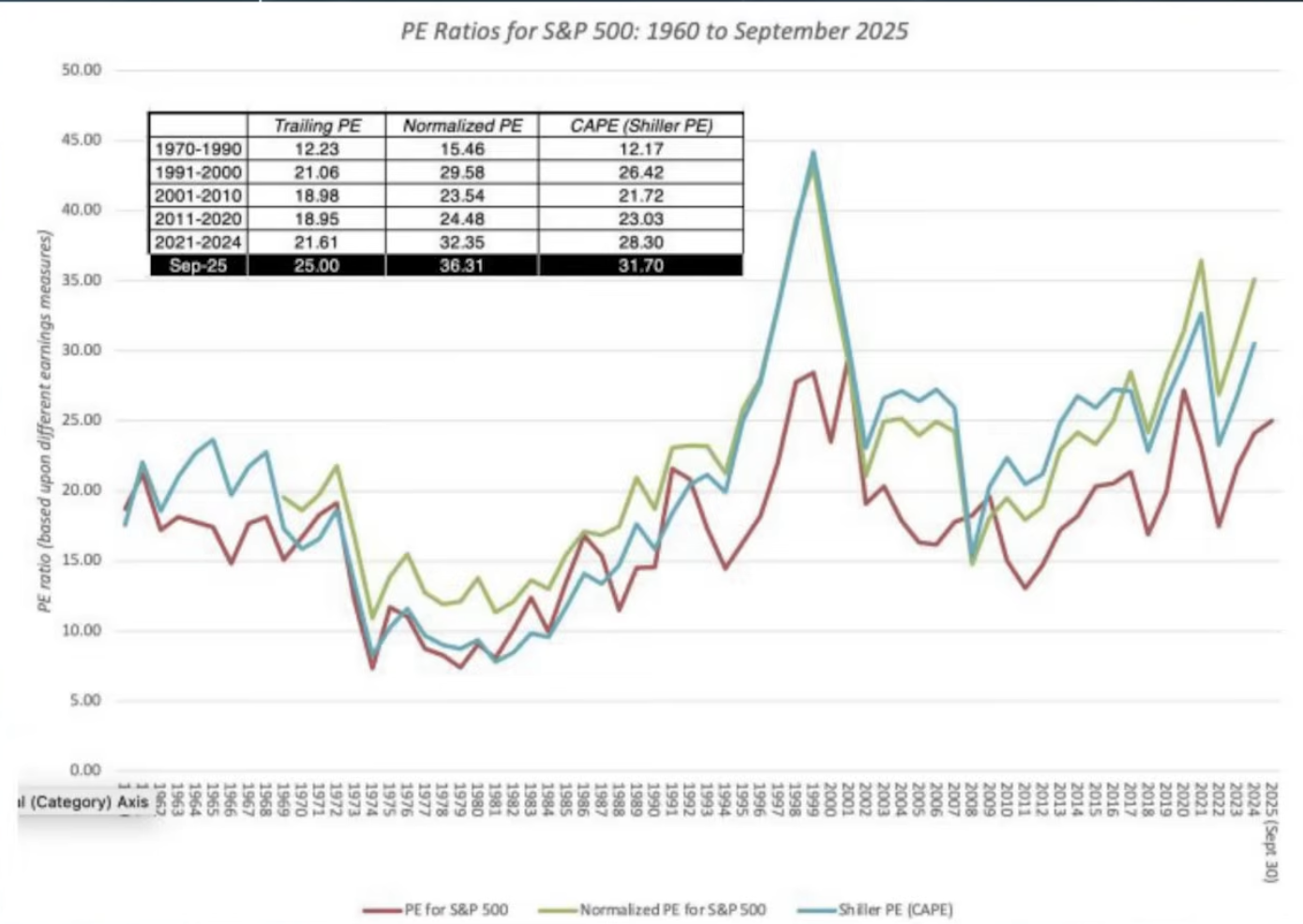

가격뿐 아니라 기업이 버는 돈(이익)까지 비교하는 단계입니다.

세 가지 PER 지표:

단순 PER (Trailing P/E): 직전 12개월 이익 기준

10년 평균 PER: 기업의 장기 평균 이익 사용

쉴러 PER (CAPE, Cyclically Adjusted P/E): 10년 이익에 물가(인플레이션) 조정까지 반영

분석 결과: 세 가지 기준 모두에서 S&P 500은 역사적으로 상당히 비싼 수준입니다. 닷컴 버블 시기처럼 극단적이지는 않지만, 과거 대비 명백히 고평가 상태입니다.

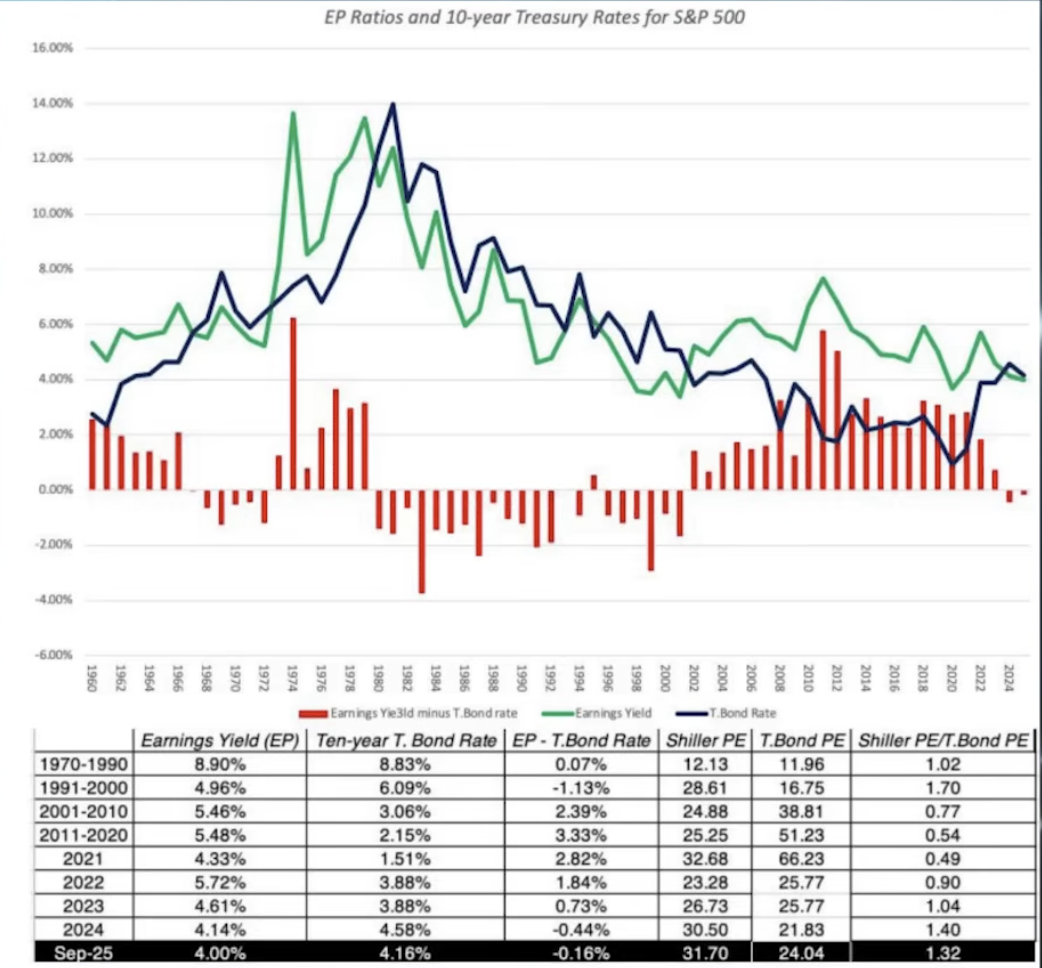

주식만 보지 말고 채권 같은 다른 자산과 비교하는 단계입니다.

리스크 프리미엄 개념:

채권: 무위험 자산 (미국 국채)

주식: 위험 자산

논리: 투자자는 위험을 감수하므로 채권보다 높은 수익률을 요구해야 함

리스크 프리미엄: 주식 기대 수익률 - 채권 금리

측정 방법:

채권 수익률: 채권 금리로 직접 확인 가능

주식 기대 수익률: "이익 수익률(Earnings Yield)" 사용 = 1/PER = PER의 역수

분석 결과: 금리 인상기 이후 채권 금리가 크게 올라, 주식의 기대 수익률이 무위험 자산인 채권보다 낮은 상황입니다. 즉, 주식은 위험한데 수익률은 오히려 더 낮다는 모순된 상황으로, 주식이 채권 대비 비싸다는 의미입니다.

상대 평가 vs 절대 평가:

상대 평가: PER로 "이익 대비 주가가 비싼가?" 판단

절대 평가: "엔비디아의 적정 주가는 정확히 몇 달러인가?" 계산

엔비디아 예시:

과거 실적 기준 PER: ...

잘 읽었읍니다!생각이 정리되네요.

가치평가 기반의 접근의 의의와 한계를 명확히 알아야 편안한 투자가 가능하다는 것을 느꼈습니다. 인덱스 DCF의 이론적 기반은 유의미하지만 인풋에 따른 아웃풋이 얼마나 민감한지를 계산하는 민감도 분석이 체계적으로 이루어지는 것이 필요할 것 같다는 생각이 들었습니다.