닷컴버블과 오늘날은 다르다

Aurum

2025.11.07조회수 172회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

필립 라퐁(프랑스 출신)이 1999년 설립한 헤지펀드로, 현재 70억 달러를 운용하고 있습니다. 상장과 비상장 시장을 모두 커버하는 독특한 특징이 있어, AI 시장을 이해하는 데 매우 유용합니다(오픈AI 같은 주요 기업이 비상장이므로).

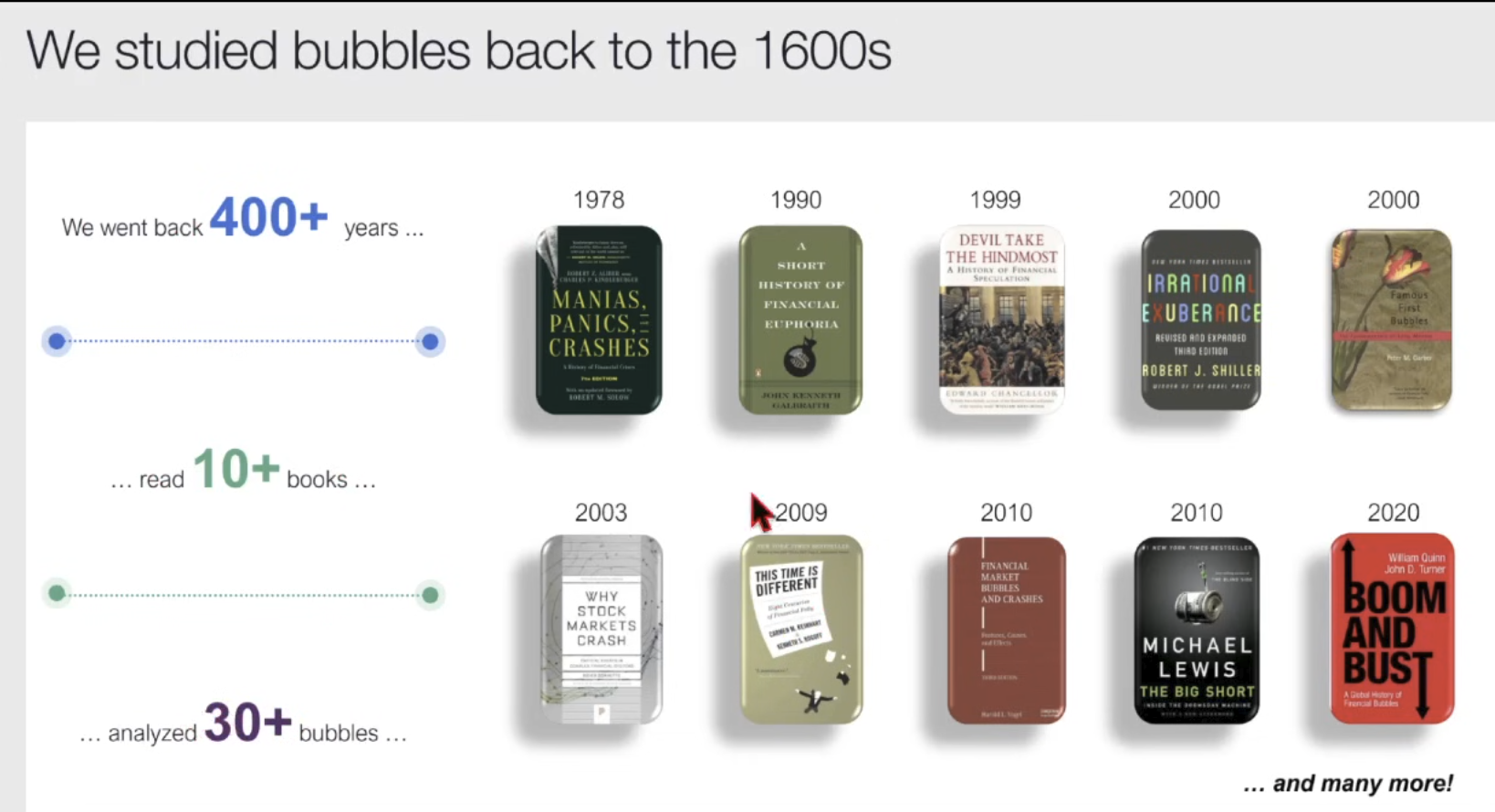

코아투는 "AI가 버블인가?"라는 질문에 답하기 위해 지난 400년간 발생한 30개 이상의 주요 버블(닷컴 버블 포함)을 분석했습니다.

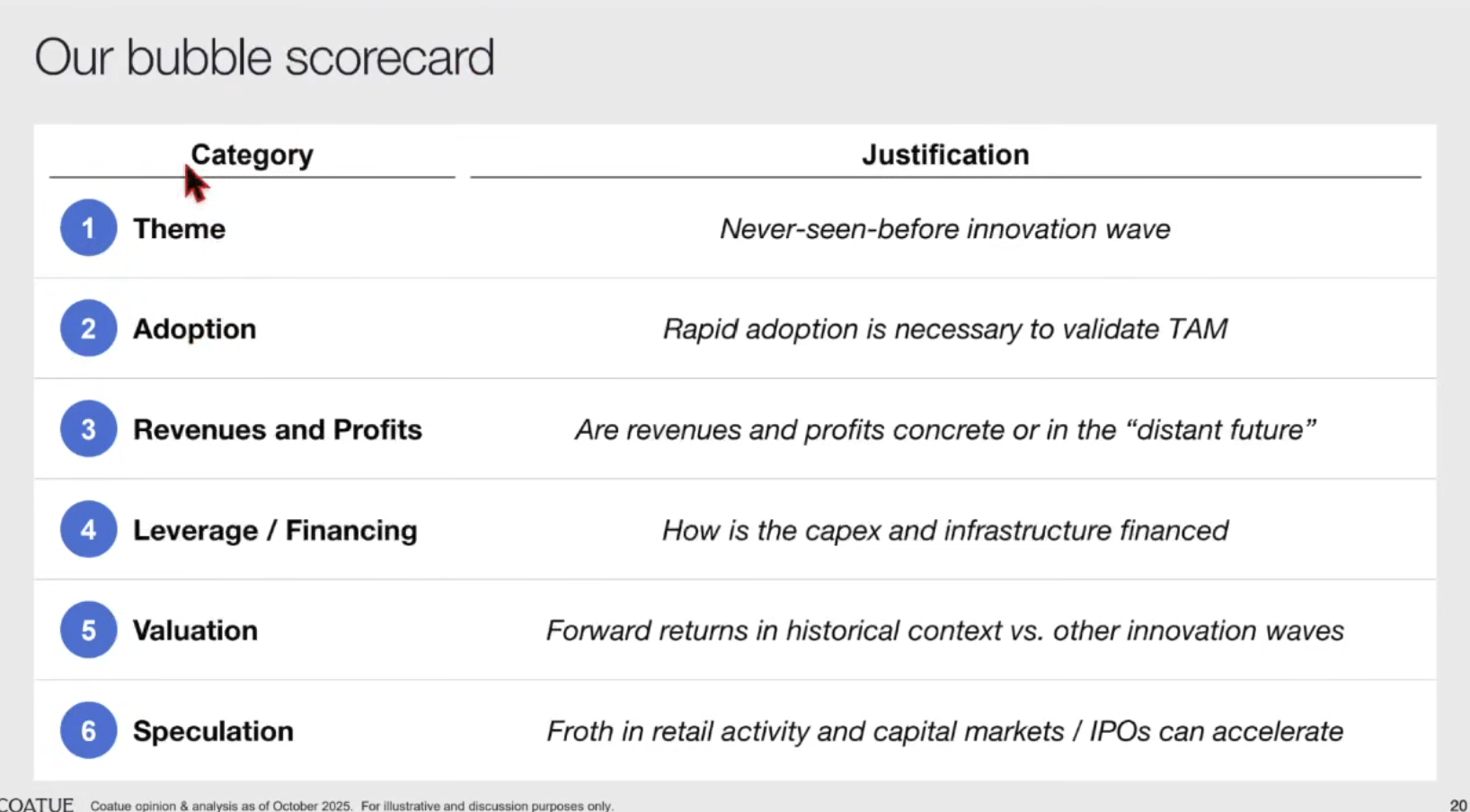

1~4번은 현재 AI 시장에 부합하지만, 5~6번은 아직 버블의 정점과는 거리가 있다고 평가합니다.

혁신적인 테마

기준: 사람들이 열광하는, 이전에 본 적 없는 혁신이 있어야 함.

AI 시장: (해당 O) AI는 이 기준에 완벽히 부합합니다.

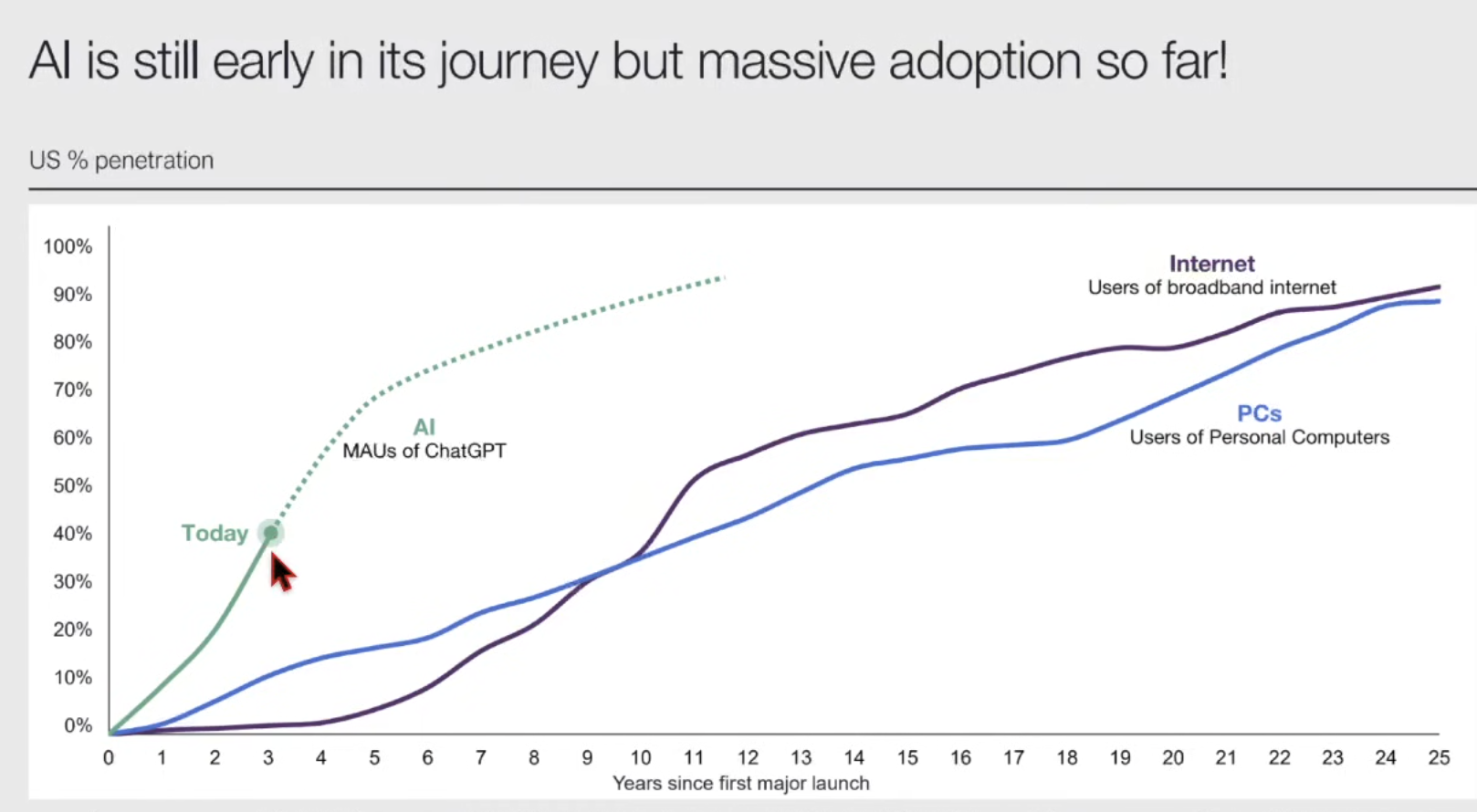

빠른 도입 (Adoption)

기준: 해당 테마를 사람들이 매우 빠른 속도로 채택해야 함.

AI 시장: (해당 O) ChatGPT가 보여준 빠른 채택 속도가 그 증거입니다.

미래 수익에 대한 기대 (Revenues & Profit)

기준: 현재 매출과 이익은 미미하지만, "미래에는 어마어마해질 것"이라는 강력한 논리가 있어야 함.

AI 시장: (해당 O) 현재 AI 시장의 기대감과 일치합니다.

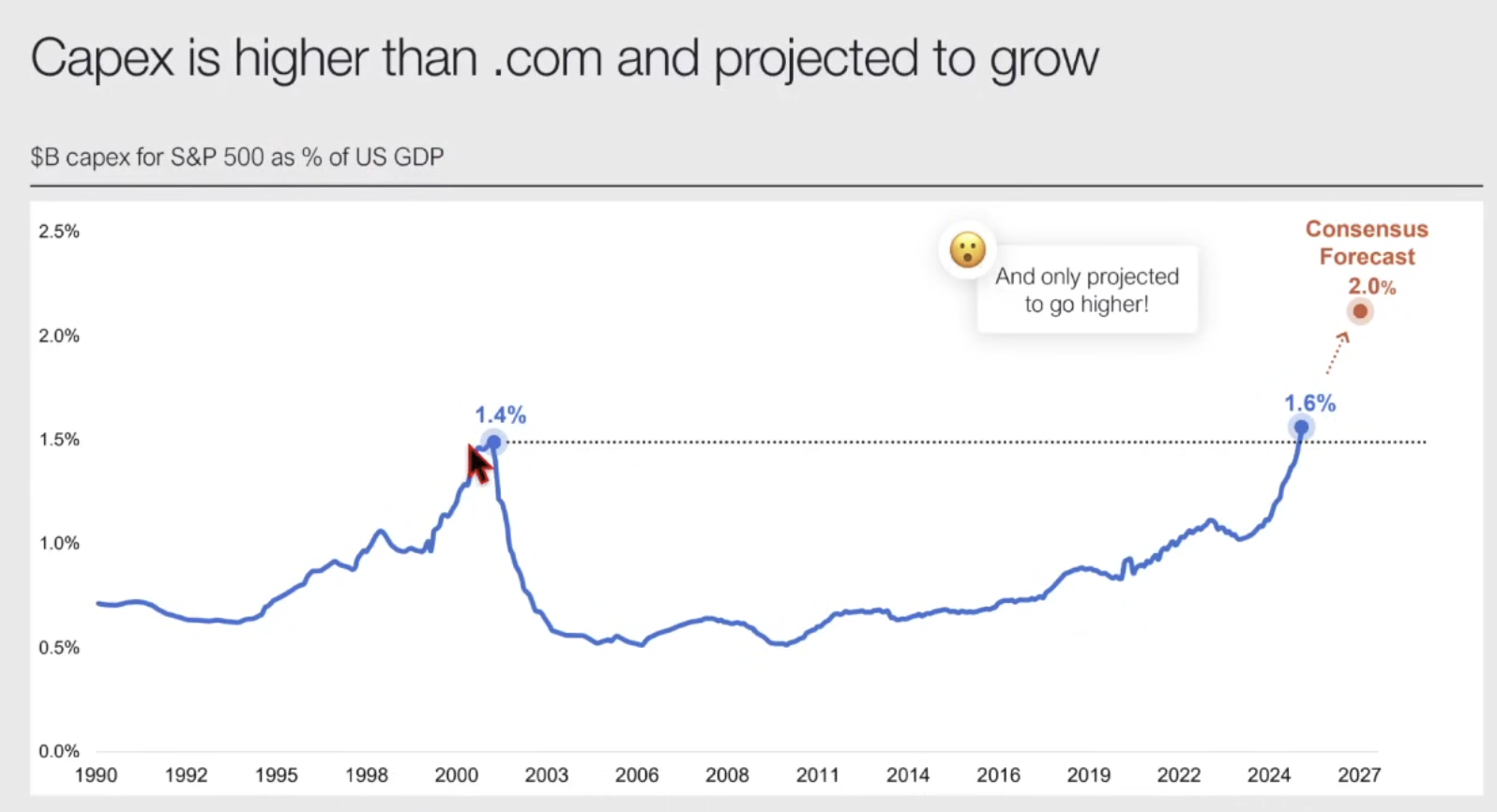

부채를 통한 자본적 지출 (CapEx)

기준: 데이터센터 구축 등 막대한 투자가 순수 자기 자본이 아닌 부채(레버리지)를 통해 이루어지는지 여부.

AI 시장: (해당 O) 대규모 투자가 진행 중입니다.

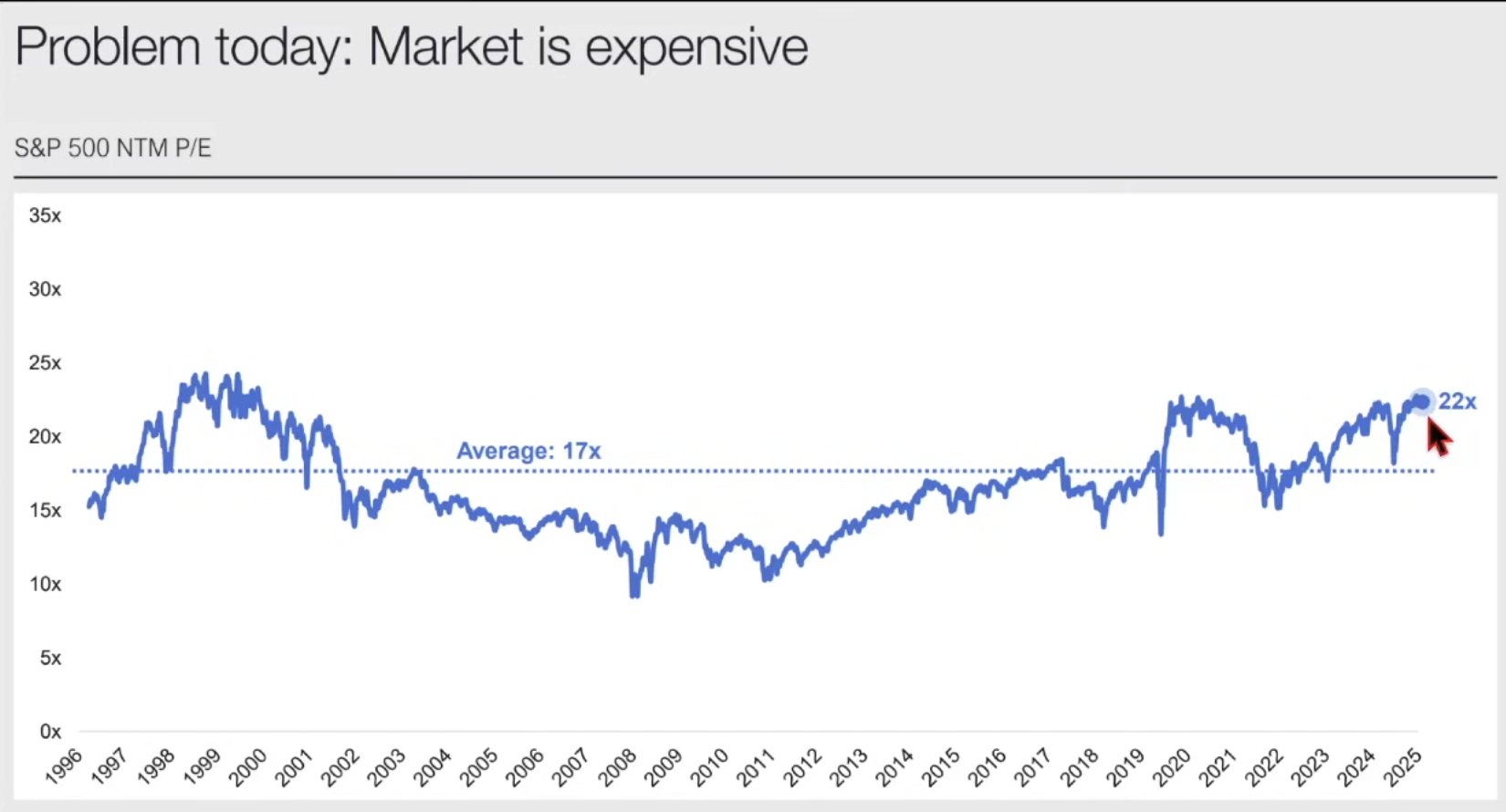

밸류에이션

기준: 관련 기업들의 가치 평가(P/E 등)가 역사적 평균 대비 비싼가.

AI 시장: (부분 해당 △) 역사적으로 비싼 것은 맞으나, 닷컴 버블 수준은 아니라는 분석입니다.

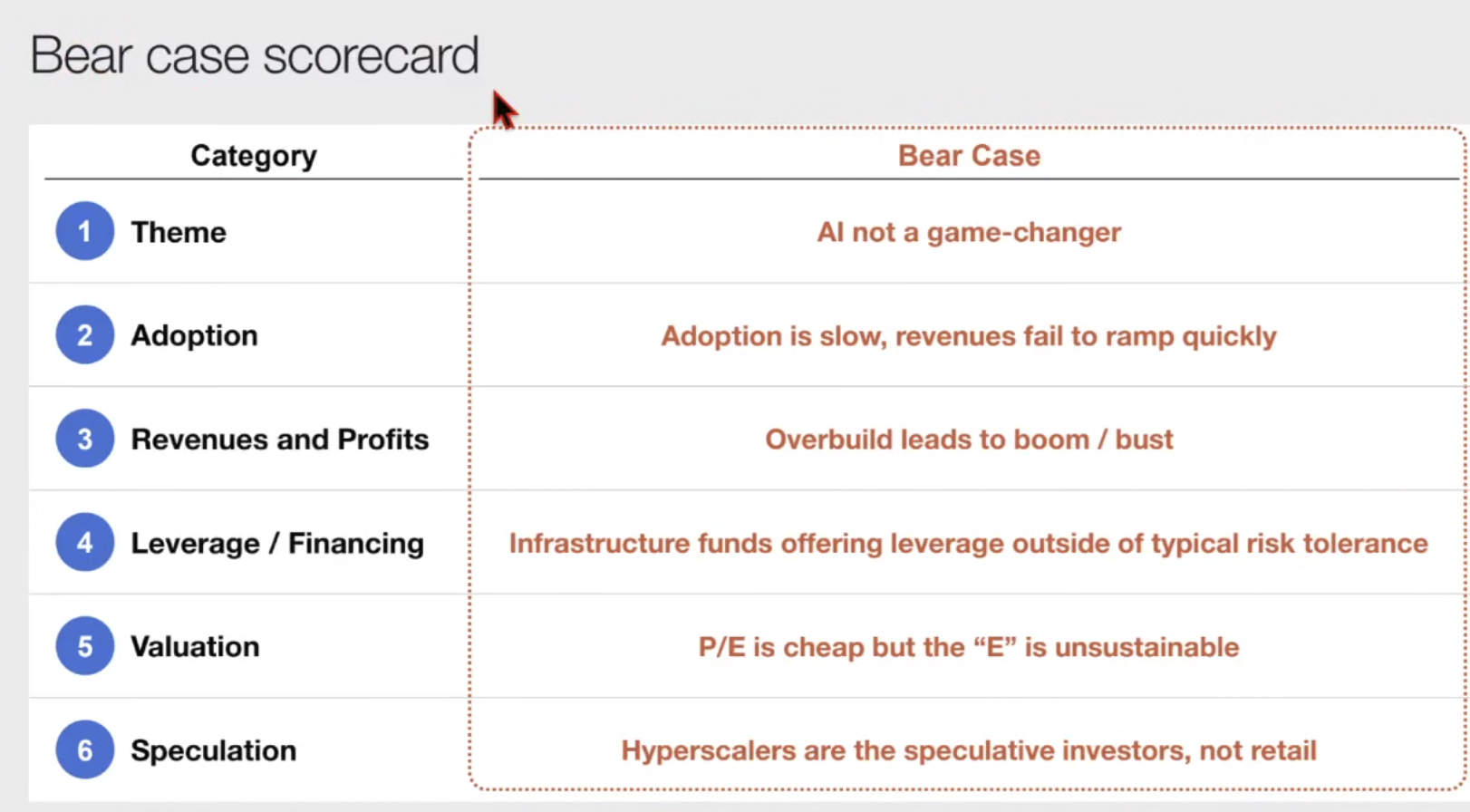

투기(Speculation) 및 IPO 급증

기준: 시장에 광기가 만연하고, 기업 내부자들이 주가 고점을 이용해 주식을 매도(IPO)하려는 움직임이 많은가.

AI 시장: (아직 아님 X)

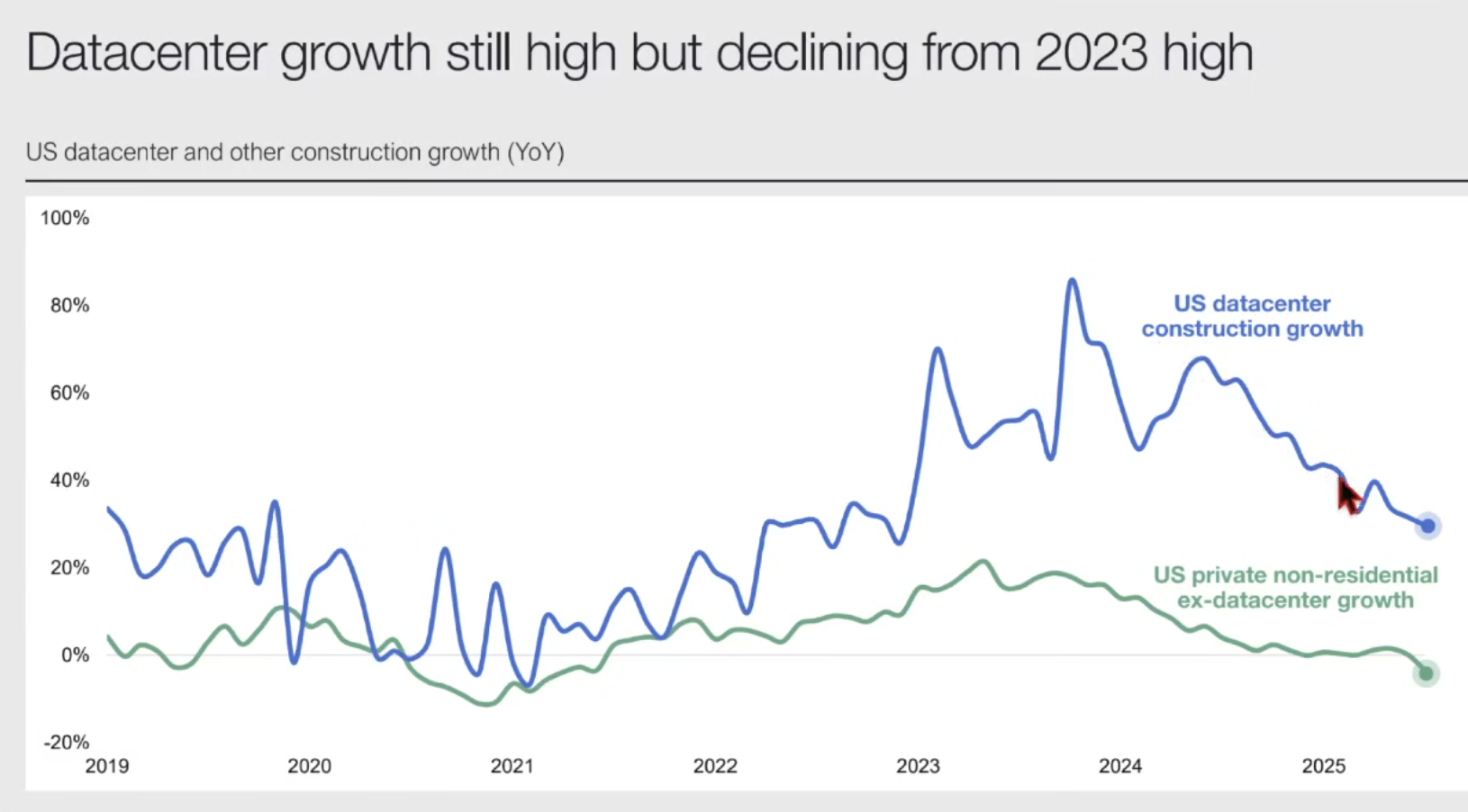

과도한 자본적 지출 (CapEx): S&P 500 기업의 CapEx가 미국 GDP에서 차지하는 비중이 인터넷 인프라가 깔리던 닷컴 버블 시기를 이미 넘어섰습니다.

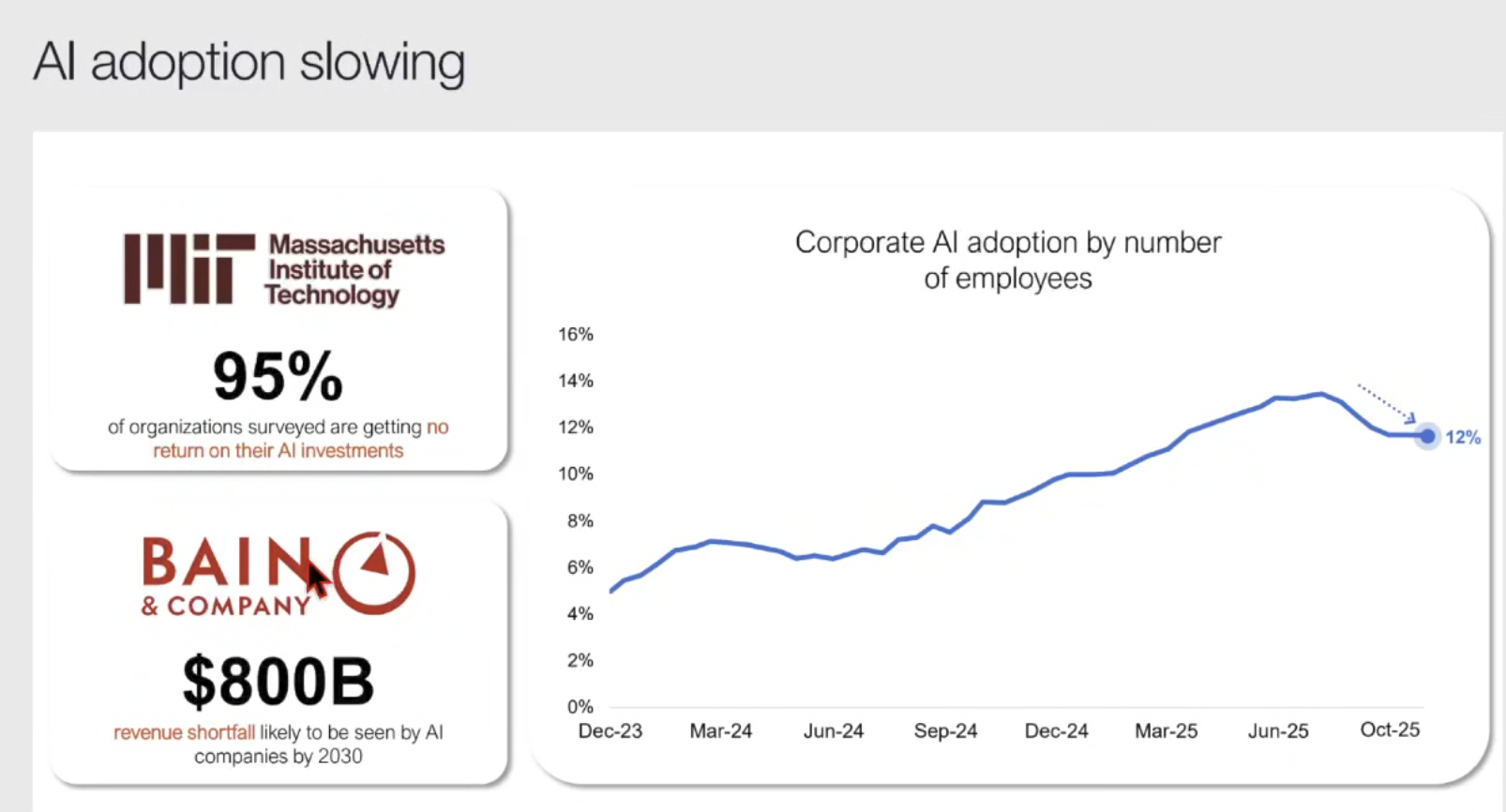

AI 도입 속도 둔화: 최근 MIT, 베인&컴퍼니 등의 연구에서 사람들의 AI 도입 속도가 꺾이거나 둔화하고 있다는 연구 결과가 나오고 있습니다.

성장률 둔화: 데이터 센터를 짓는 절대적인 양은 많지만, '전년 대비 성장률'은 둔화하고 있습니다.

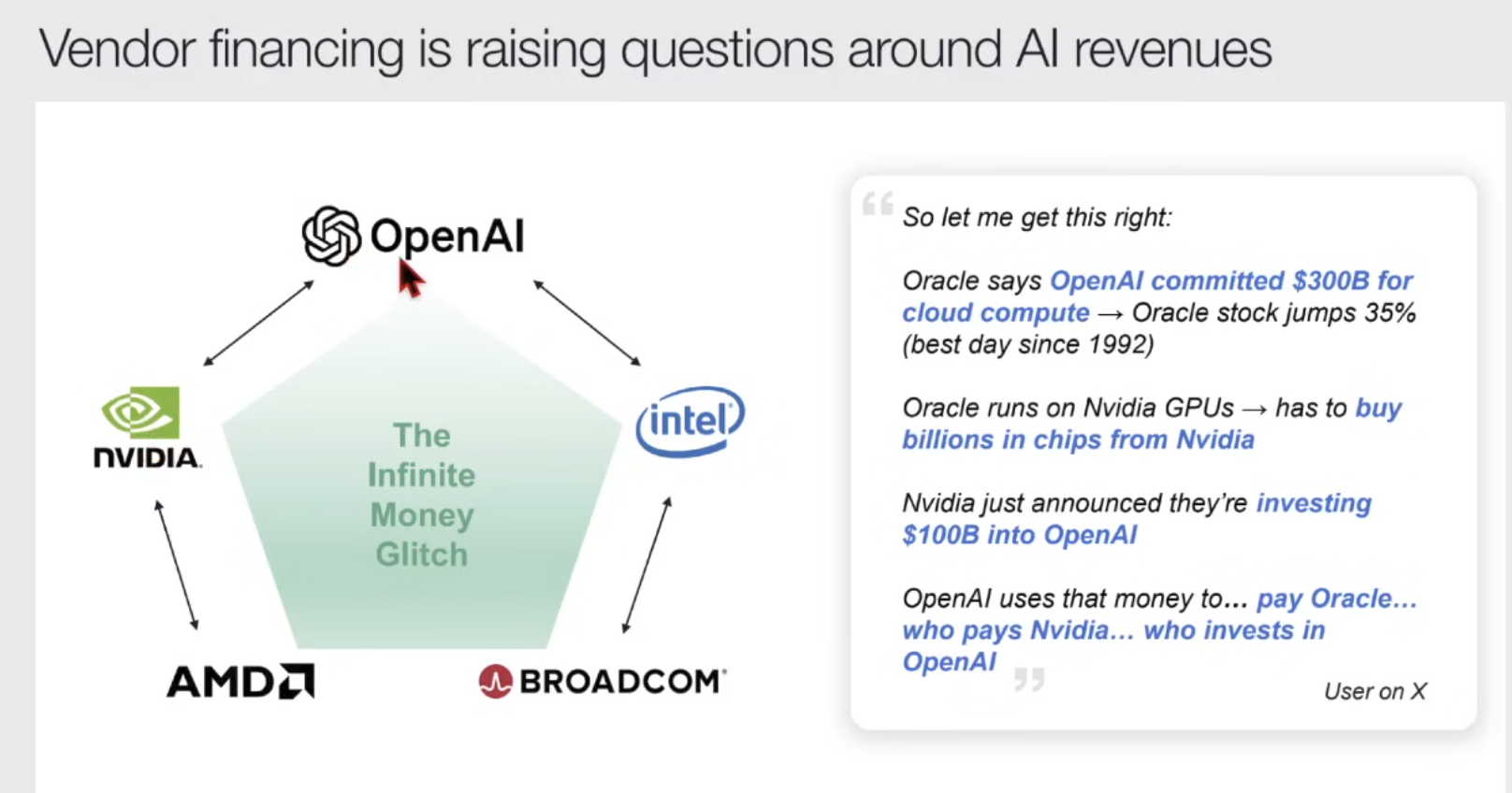

밴더 파이낸싱 (Vendor Financing) 문제:

엔비디아가 오픈AI에 투자하고, 오픈AI가 그 투자금으로 다시 엔비디아의 GPU를 구매하는 식의 자금 흐름이 나타나고 있습니다.

이는 '돌려막기' 또는 '순환 출자'와 유사해 건전성에 대한 의문을 제기합니다.

버블 붕괴 시나리오:

AI가 '게임 체인저'가 아님이 판명될 경우

AI 도입이 계속 지연될 경우

데이터 센터 과잉투자로 GPU가 남아도는 공급 과잉이 발생할 경우

부채로 투자한 기업들이 수익을 내지 못해 자금 조달 주체(은행 등)까지 위험해질 경우

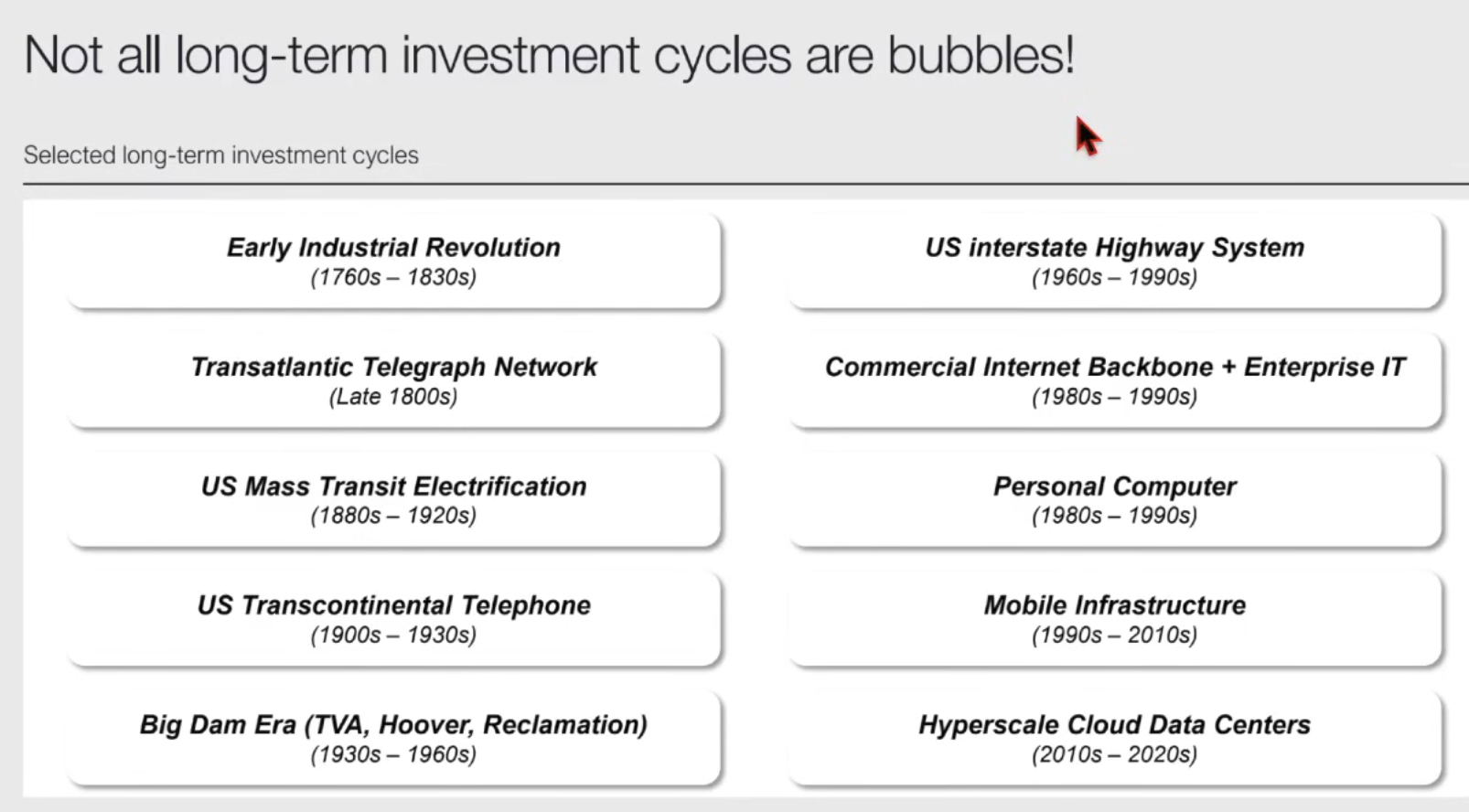

모든 대규모 투자가 버블은 아니다:

과거 산업혁명 초기 인프라 투자, 1960~90년대 미국 고속도로 건설, 2010년대 클라우드 데이터센터 투자 등은 버블이 아니었음이 증명되었습니다.

여전히 빠른 도입 속도: 미국의 AI 도입 속도는 PC나 인터넷보다 훨씬 빠릅니다.

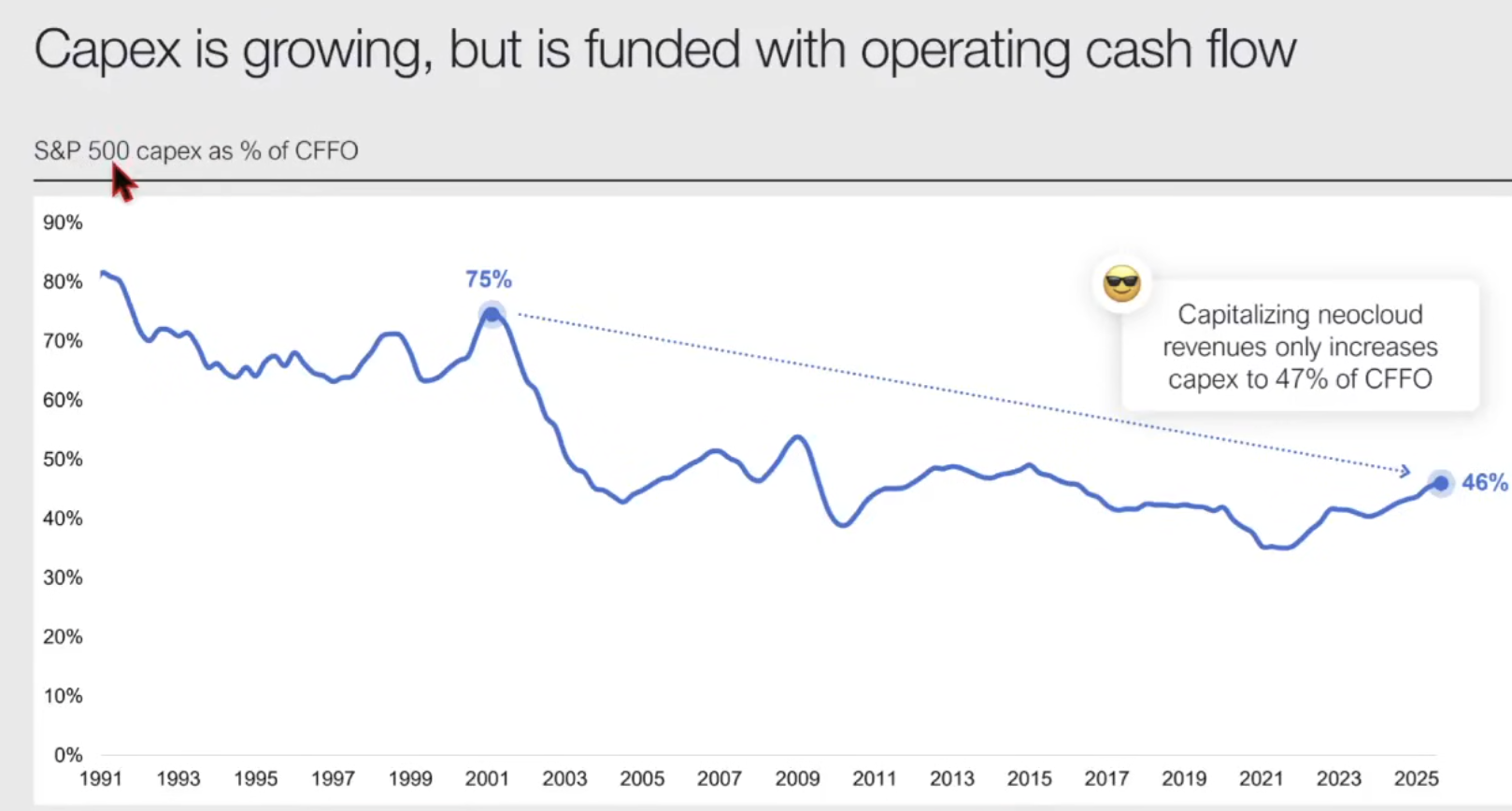

건전한 자금 조달 (CapEx의 질):

닷컴 버블 정점에는 기업들이 영업 현금 흐름의 75%를 CapEx에 쏟아부었습니다.

현재는 영업 현금 흐름의 46% 수준으로, 대부분의 투자가 부채가 아닌 기업이 벌어들인 돈 안에서 충당되고 있습니다. → 이것은 S&P 500 의 Capex 인데 합리적으로 보려면 빅테크를 봐야함(단테님 의견)

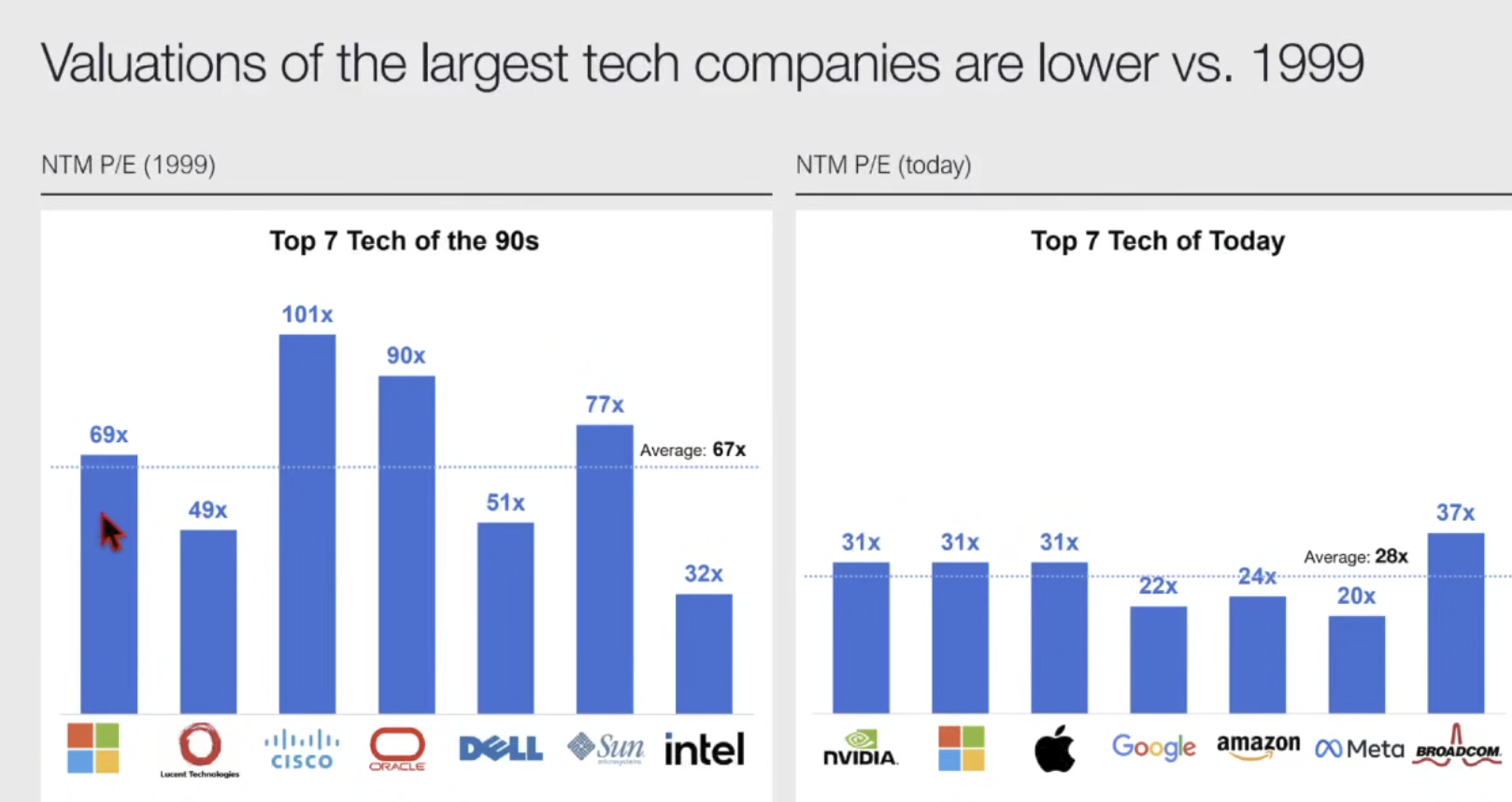

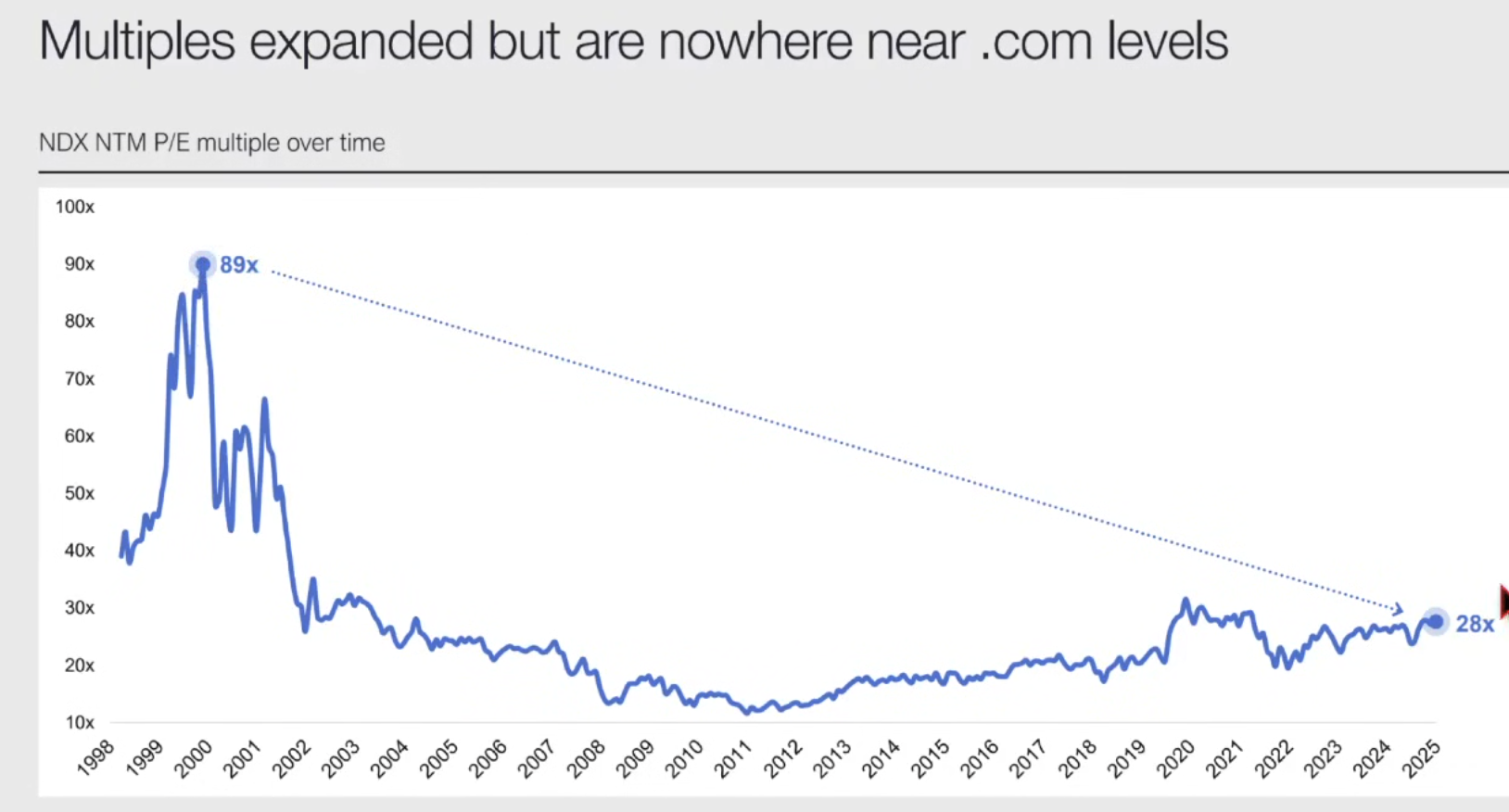

합리적인 밸류에이션:

닷컴 버블 붕괴 직전 나스닥 P/E는 89배였으나, 현재는 약 28배 수준입니다.

'역사적으로 비싼 것'은 맞지만, '닷컴 버블 수준의 광기'는 아닙니다.

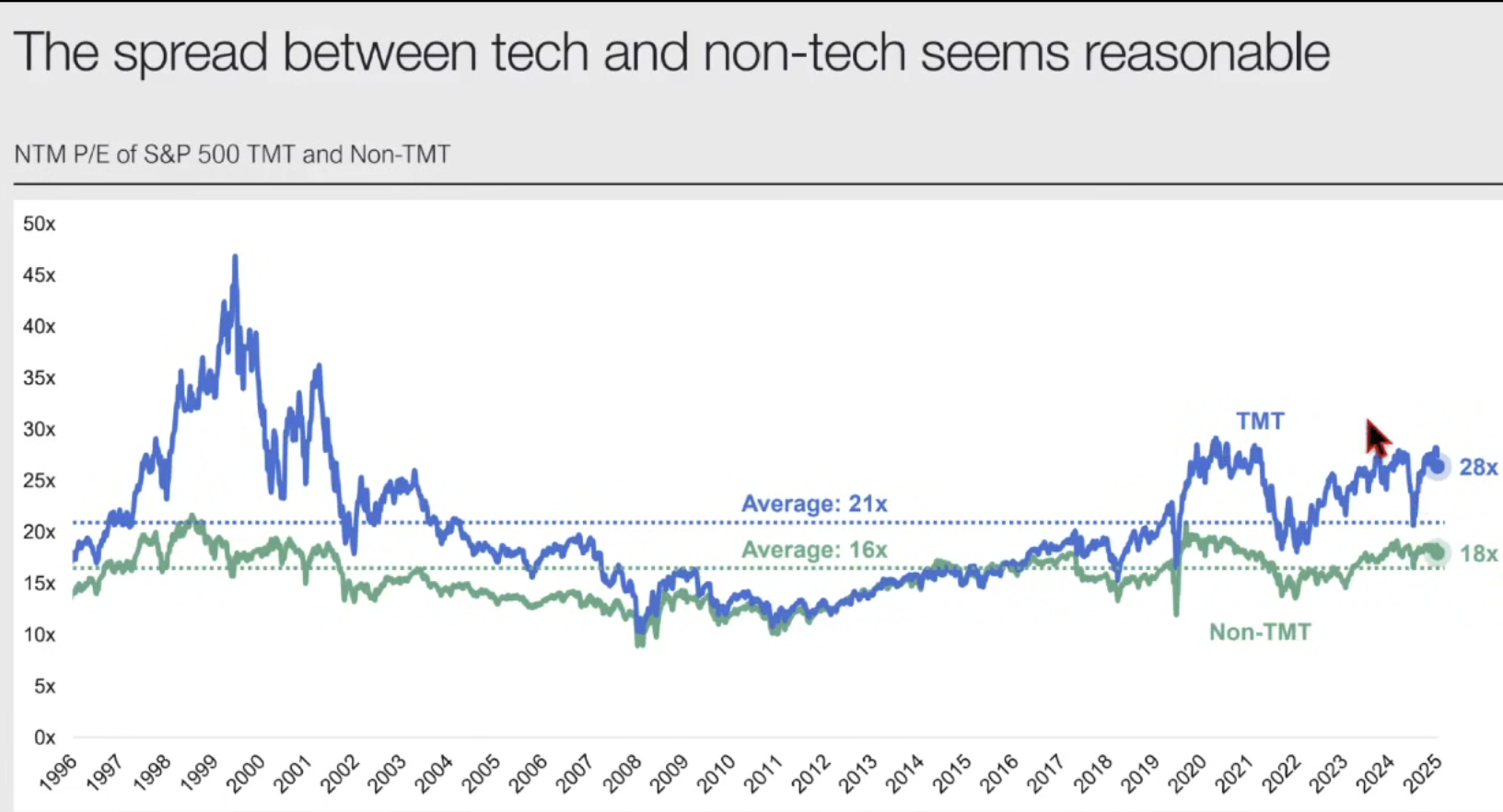

오늘날의 빅테크 기업 7개는 90년대 테크 기업 7개보다 P/E가 훨씬 저렴합니다.

수익화에는 시간이 필요하다:

MS의 핵심 캐시카우인 클라우드(Azure)도 흑자 전환까지 6년이 걸렸습니다.

ChatGPT(2023년)를 비롯한 AI 서비스가 수익을 내기까지는 3~4년의 시간이 더 필요할 수 있습니다.

시장의 질적 변화:

과거와 달리 현재 빅테크 기업들은 미국 내수가 아닌 전 세계를 상대로 사업을 합니다.

현금 흐름, 재무 상태가 양호하여 '비쌀 만한 이유'가 충분합니다.

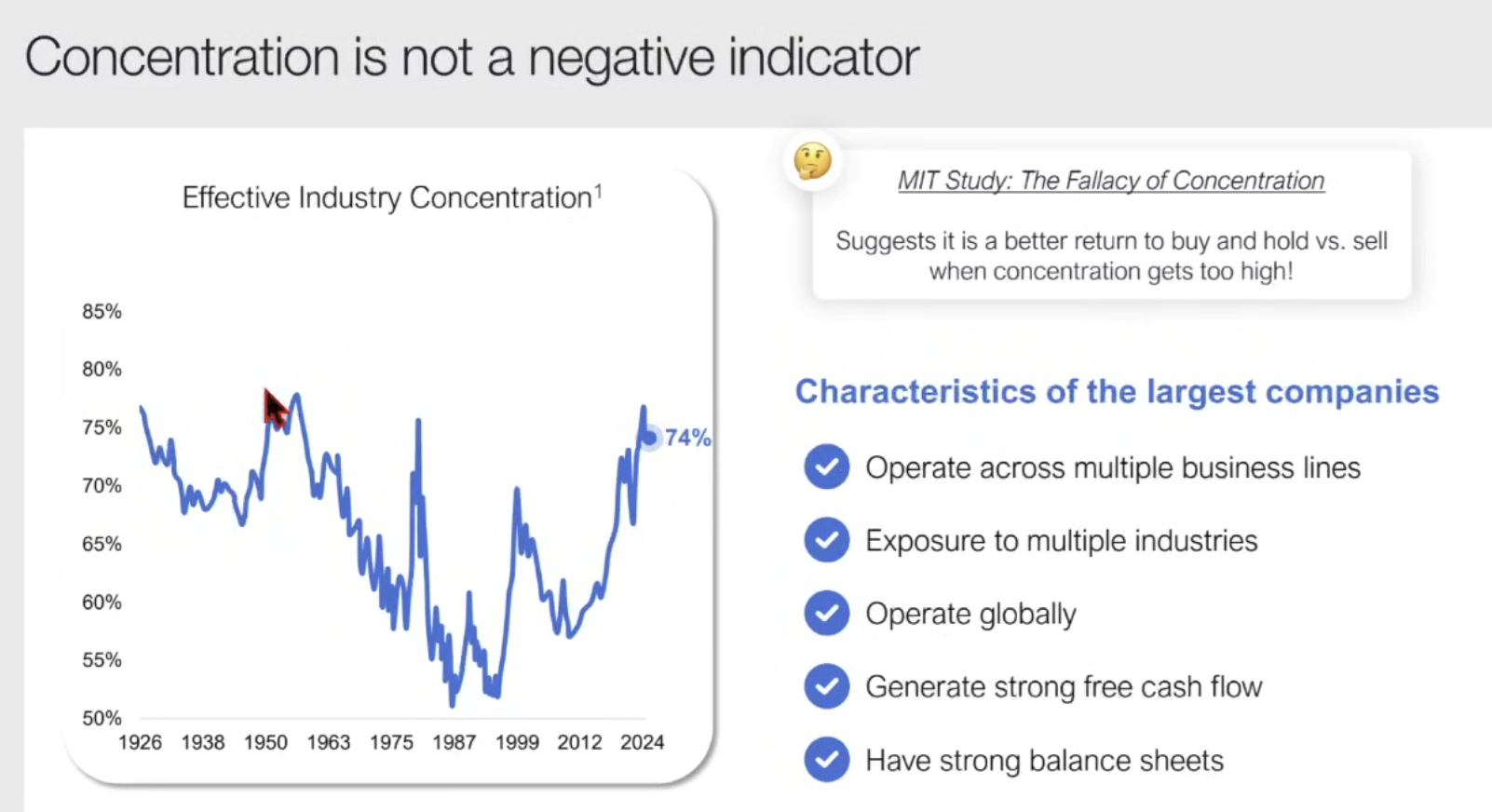

시장 집중은 큰 문제는 아니다.

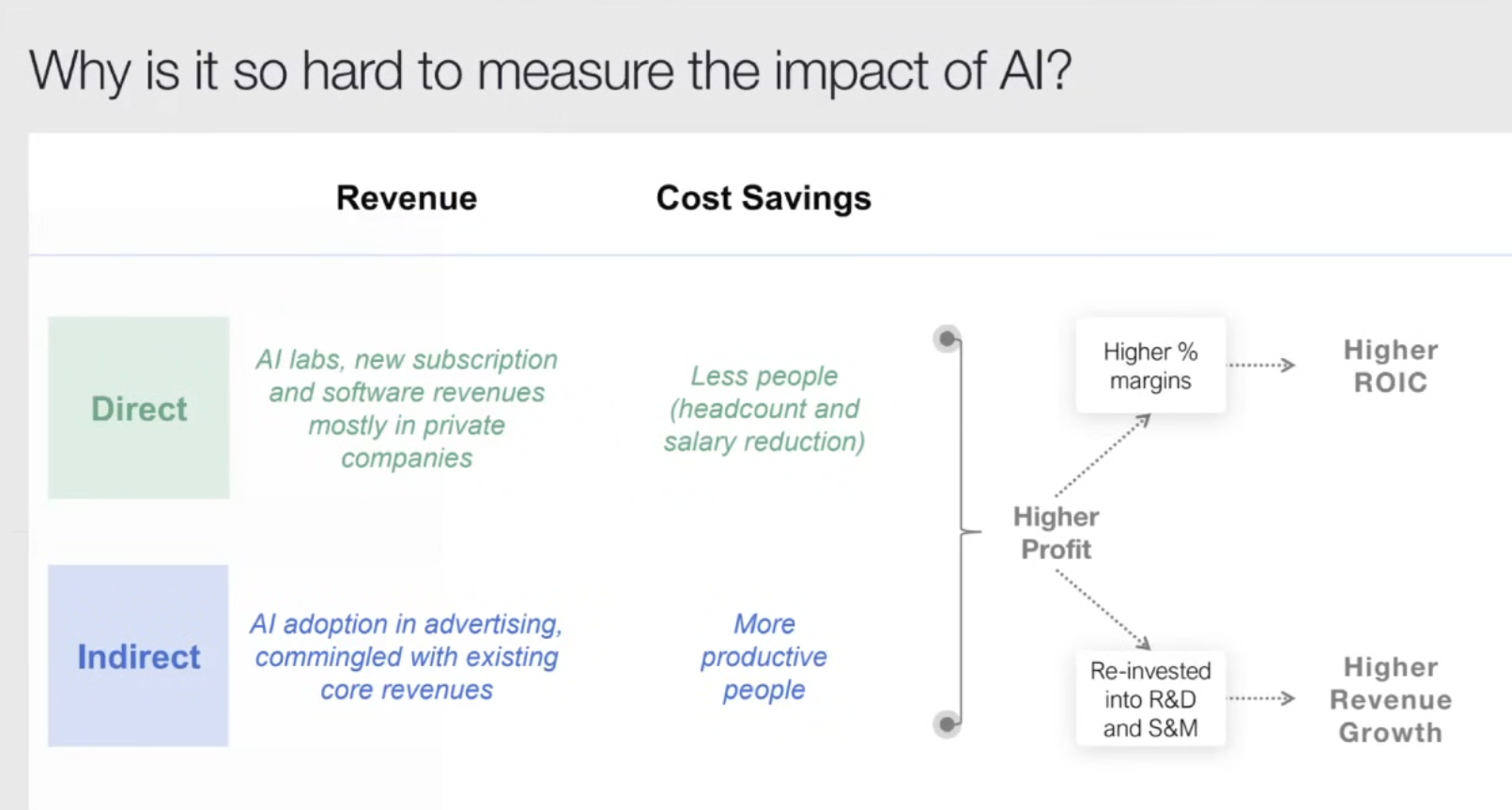

AI의 효과가 명확히 보이지 않아 '거품 아니냐'는 의심이 생기지만, 이는 AI 효과의 특성 때문이라는 ...

여러모로 시장에서 쉽게 다루는 버블이라는 단어의 의미가 혼재되어서 판단을 내리기가 어렵다는 생각이 들었습니다. 원본 영상을 보았는데 내용이 흥미로웠습니다.

원문 영상을 단테님이 잘 만들어 주셔서 도움이 되었습니다.

감사히 잘 봤습니다

방문 감사드립니다!