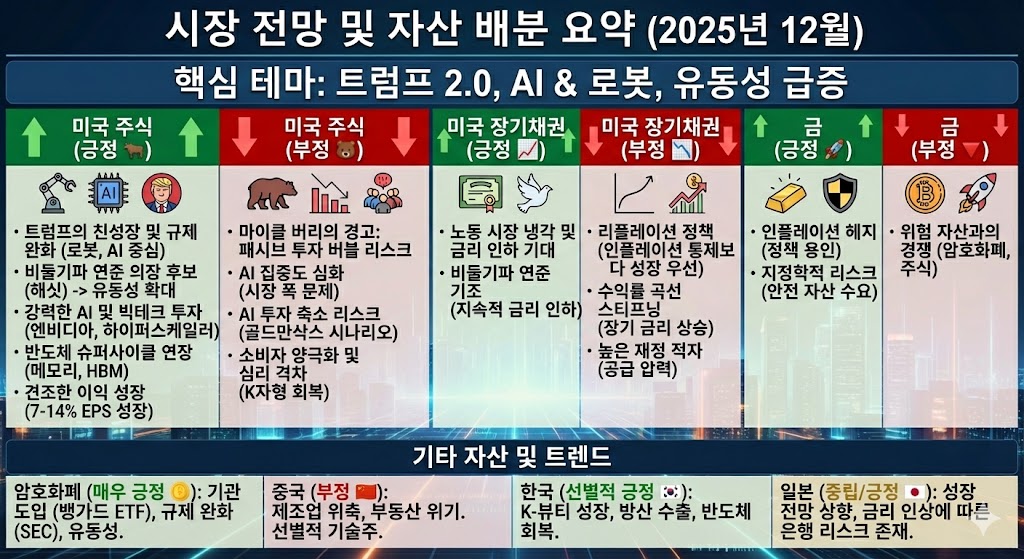

"트럼프 2.0, AI & 로봇, 그리고 유동성"

전반적인 시장은 트럼프 행정부의 친성장 정책(규제 완화, 로봇 육성)과 AI 투자의 지속성에 힘입어 강세 기조를 유지하고 있습니다. 특히 차기 연준 의장으로 거론되는 케빈 해싯의 '비둘기파적(성장 우선)' 성향이 2026년 유동성 장세를 이끌 것으로 기대됩니다.

반면, 중국의 경제 부진 심화와 일부 비관론자(마이클 버리)의 경고, AI Capex(설비투자) 축소 시 발생할 수 있는 리스크도 상존합니다.

🇺🇸 미국 주식 (긍정적 요인) 🐂

1. 트럼프 행정부의 산업 육성 및 규제 완화

AI 다음은 '로봇': 트럼프 정부가 AI 개발 가속화에 이어 로봇 산업 육성에 '올인'하고 있습니다. 리쇼어링과 대중국 경쟁력 강화를 목표로 하며, 테슬라 등 관련주의 수혜가 예상됩니다.

친기업적 연준 의장 후보: 차기 연준 의장으로 유력한 케빈 해싯은 "인플레보다 성장"을 중시하는 초강력 비둘기파입니다. 이는 기업 밸류에이션을 끌어올리는 유동성 장세를 예고합니다.

2. 꺾이지 않는 AI 및 빅테크 투자 (Capex)

빅테크의 지출 확대: 아마존, MS, 메타 등의 2026년 자본 지출 전망치가 상향되었습니다. 특히 엔비디아의 데이터센터 매출 비중이 급격히 확대되며 AI 인프라 투자가 지속되고 있습니다.

반도체 슈퍼사이클 연장: 메모리 시장은 AI 추론 수요 증가와 공급 제약으로 인해 업사이클이 길어질 전망입니다. 삼성전자의 엔비디아 향 HBM4 공급 가능성 등 긍정적 신호가 포착되었습니다.

신규 모델 경쟁: 앤스로픽(IPO 추진), 오픈AI 등 AI 기업들의 기업가치 상승과 기술 경쟁이 치열해지며 시장의 파이를 키우고 있습니다.

3. 매크로 및 이익 성장

UBS의 낙관론: 경기 침체 없는 금리 인하 구간은 역사적으로 주식 성과가 가장 좋았습니다. 2026년까지 우호적 환경이 지속될 것으로 보며 주식 비중 확대를 권고했습니다.