QE인 듯 QE 아닌 QE 같은 연준 단기채 매입(RMP)

Aurum

2025.12.15조회수 226회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

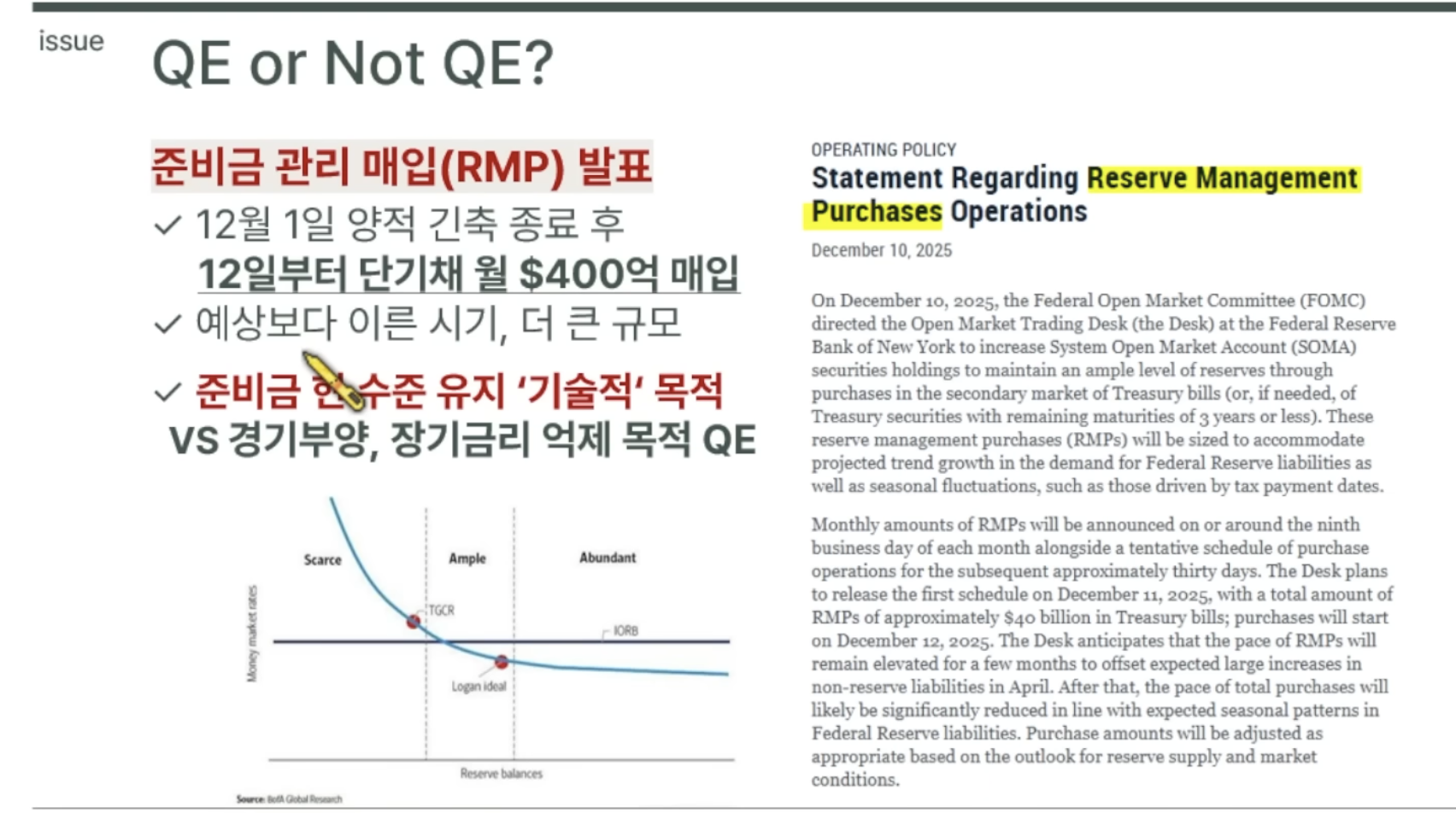

연준(Fed)은 12월 1일부터 지난 3년간 진행해 온 양적 긴축(QT, 시중의 돈을 회수하는 것)을 공식 종료했습니다. 그리고 예상보다 훨씬 빠르게, 더 큰 규모로 '준비금 관리 매입(RMP)'을 시작한다고 발표했습니다.

무엇을 하는가: 12월 12일부터 매월 400억 달러 규모의 미국 국채(단기채)를 연준이 사들입니다.

왜 놀라운가: 월가에서는 내년 1월쯤 시작할 것으로 예상했으나 시기가 앞당겨졌고, 규모도 예상보다 큽니다.

연준의 공식 입장: 이것은 경기 부양을 위한 돈 풀기가 아닙니다. 은행들이 가지고 있어야 할 비상금(지급준비금)이 너무 줄어들어 시스템이 뻑뻑해졌으니, 원활한 작동을 위해 윤활유를 채워 넣는 '기술적 조치(배관 수리)'일 뿐입니다.

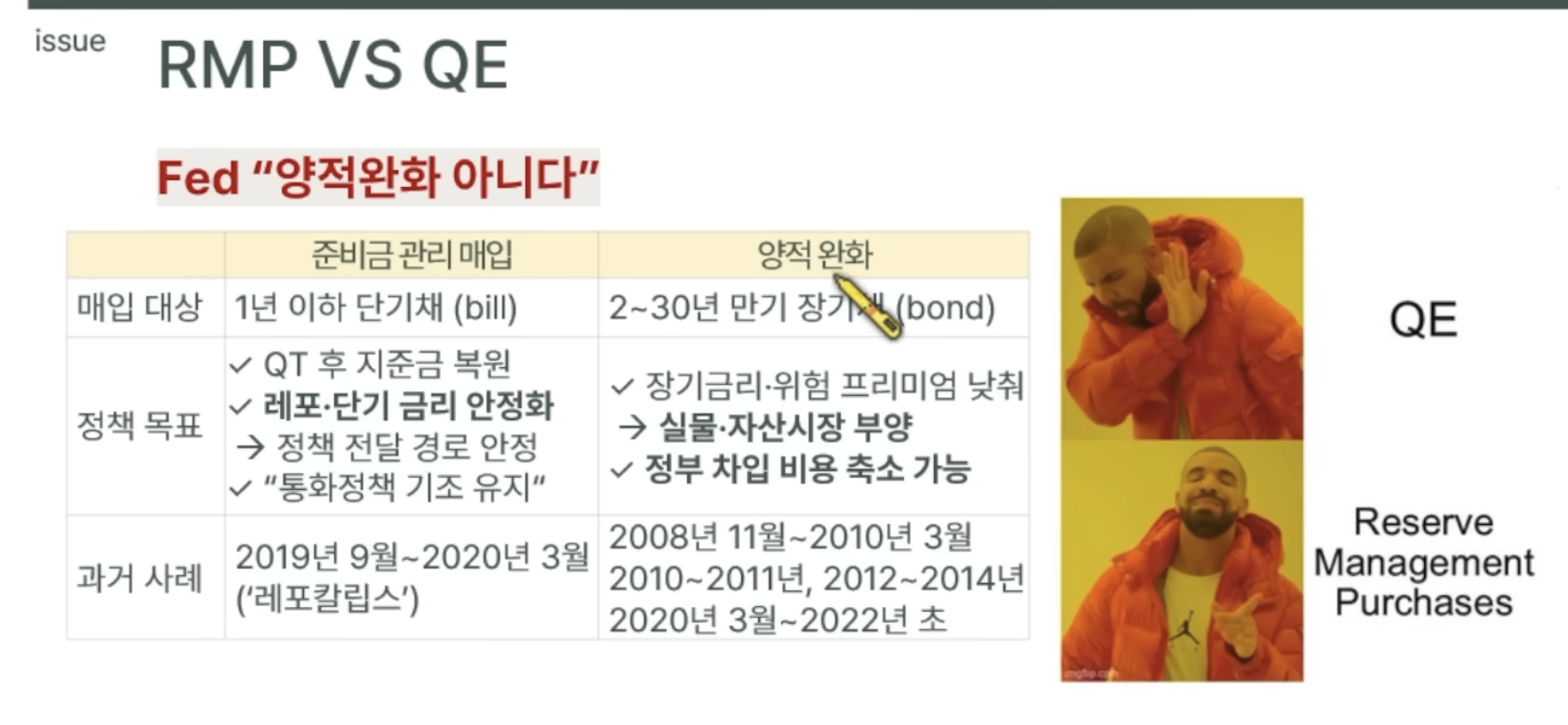

연준은 극구 부인하지만, 시장은 이를 두고 "사실상의 양적완화(QE)"라고 의심합니다. 두 개념의 차이와 시장의 의심 포인트는 다음과 같습니다.

매입 대상: 양적완화(QE)는 '장기 국채'를 사서 시장의 장기 금리를 끌어내리는 것이 목표입니다. 반면, 이번 RMP는 '1년 이하의 단기 국채'만 삽니다.

목적: QE는 실물 경기를 살리고 자산 가격을 올리기 위함이지만, RMP는 단기 자금 시장(레포 시장)의 발작을 막고 금리 조절 기능을 유지하기 위함입니다.

효과의 유사성: 이름이 무엇이든 연준이 국채를 사주면 시중에 유동성(돈)이 공급되는 결과는 같습니다.

재무부와의 콤비 플레이: 현재 미국 재무부는 이자 비용이 비싼 장기채 대신 단기채 발행을 늘리고 있습니다. 그런데 마침 연준이 단기채를 사주겠다고 ...

감사합니다