Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

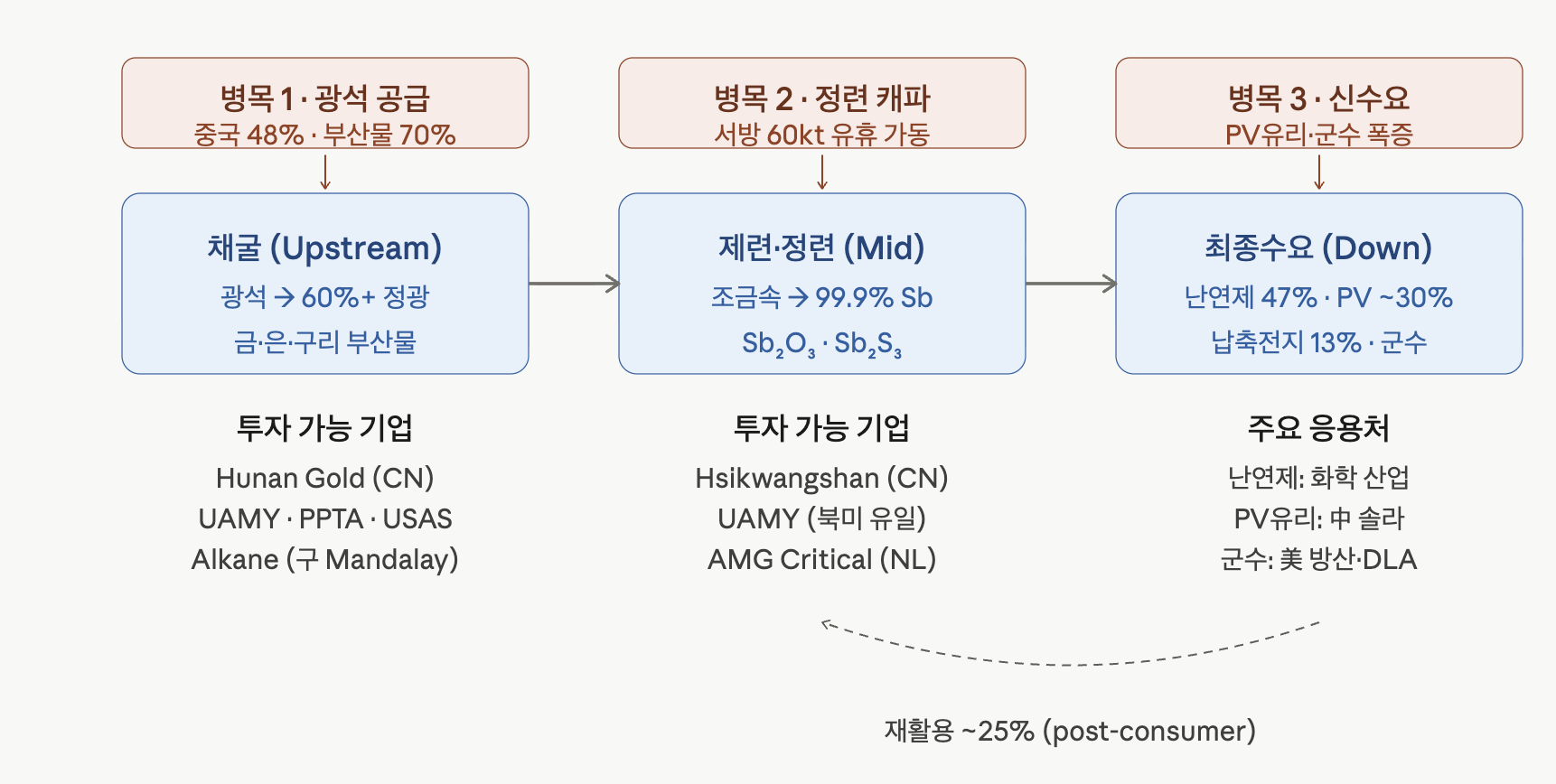

세계경제포럼(WEF)의 핵심 인사이트가 흥미롭습니다: 서방의 정련 캐파는 연 60,000톤을 넘지만, 상류(채굴) 공급 부족으로 대부분 가동되지 못하고 있음. 한편 중국 자체 생산도 2018년 대비 30% 감소.

분석가들은 그동안 정련 캐파 확장을 권고해왔으나, 가공 캐파는 유휴, 원료는 더 희소 → 진짜 질문은 "누가 정련할 수 있나"가 아니라 "누가 안정적·우호국 광산을 확보하나"로 바뀜.

구조적 특성:

안티모니의 70%는 금·은·구리 채굴의 부산물 → 안티모니 가격이 올라도 생산이 탄력적으로 늘지 않음. 이게 가격 비탄력성의 근본 원인.

미국 안티모니 수입의 60%는 중국, 20%는 러시아, 10%는 타지키스탄에서 옴 — 사실상 적성국·중립국 의존 90%+.

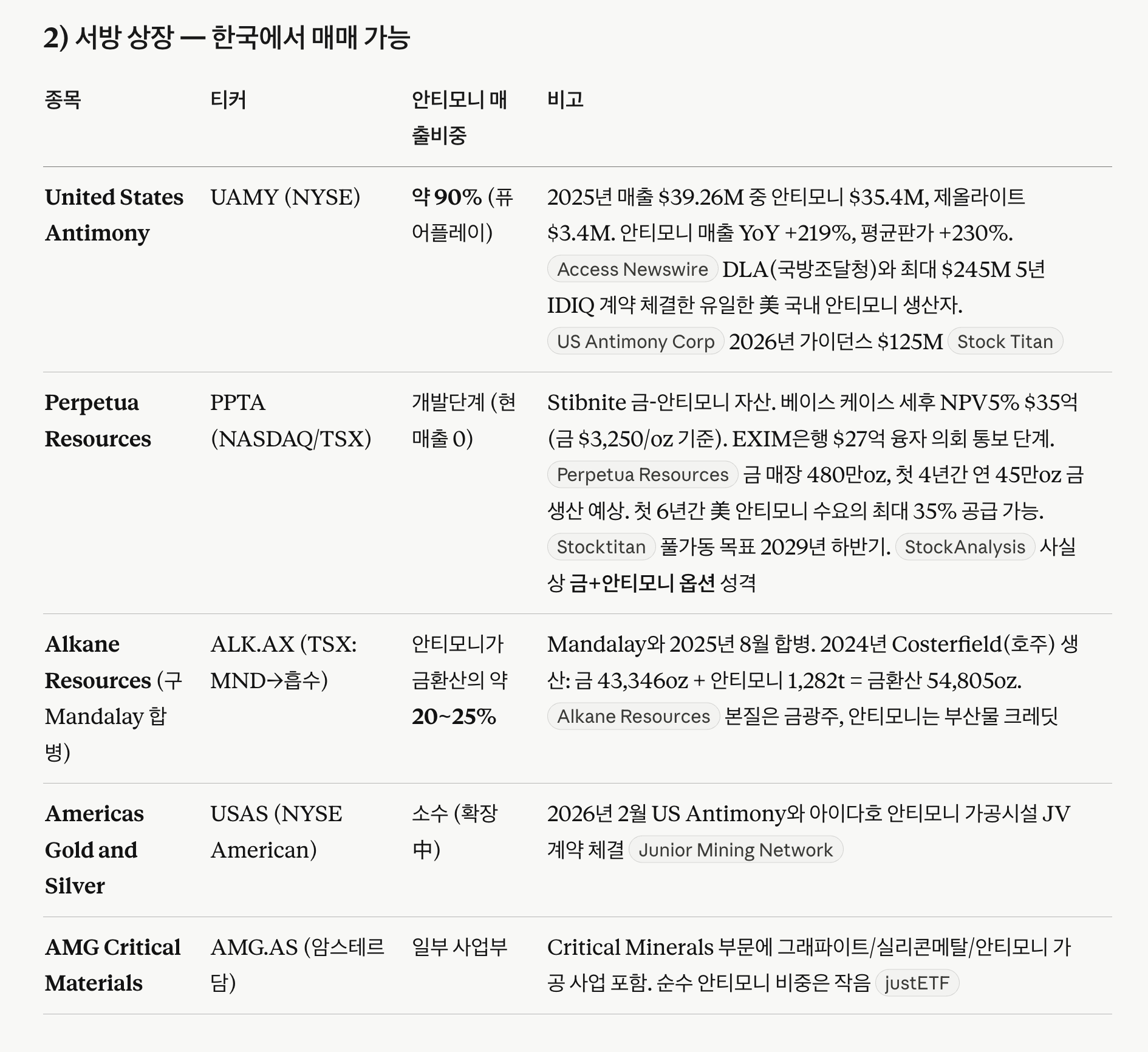

투자 함의: 광산 자산을 가진 회사가 가장 큰 옵션 가치. 가격 변동 시 마진 레버리지가 가장 큼. UAMY·PPTA가 여기에 해당.

기술적으로 환원 제련(1200-1300°C)으로 조(粗)금속 90-98% 순도를 만든 뒤, 알칼리 정련(탄산소다)으로 As·S 제거, 전기 정련(SbF₃-HF 전해)으로 99.9% Sb 도달. 노하우와 환경 규제가 진입장벽.

과점 구조:

Hsikwangshan Twinkling Star(중국 五礦그룹 자회사)가 정련 안티모니 30,000톤/년, 안티모니 제품 40,000톤/년 캐파 보유. 중국 내수 30%, 세계 시장 25% 점유.

UAMY는 사실상 북미 유일의 정련 능력 보유 → 최대 $245M 규모 DLA(국방조달청) 단독 수의계약.

투자 함의: 서방 정련은 "광석만 확보되면 즉시 마진이 폭발하는 옵션". UAMY가 자체 채굴(몬태나) → 정련 통합 모델을 가는 이유. PPTA-Glencore-Trafigura 협상도 정련 파트너십 확보 게임.

소수 국가 집중 + 부산물 의존 + 구조적 생산 감소

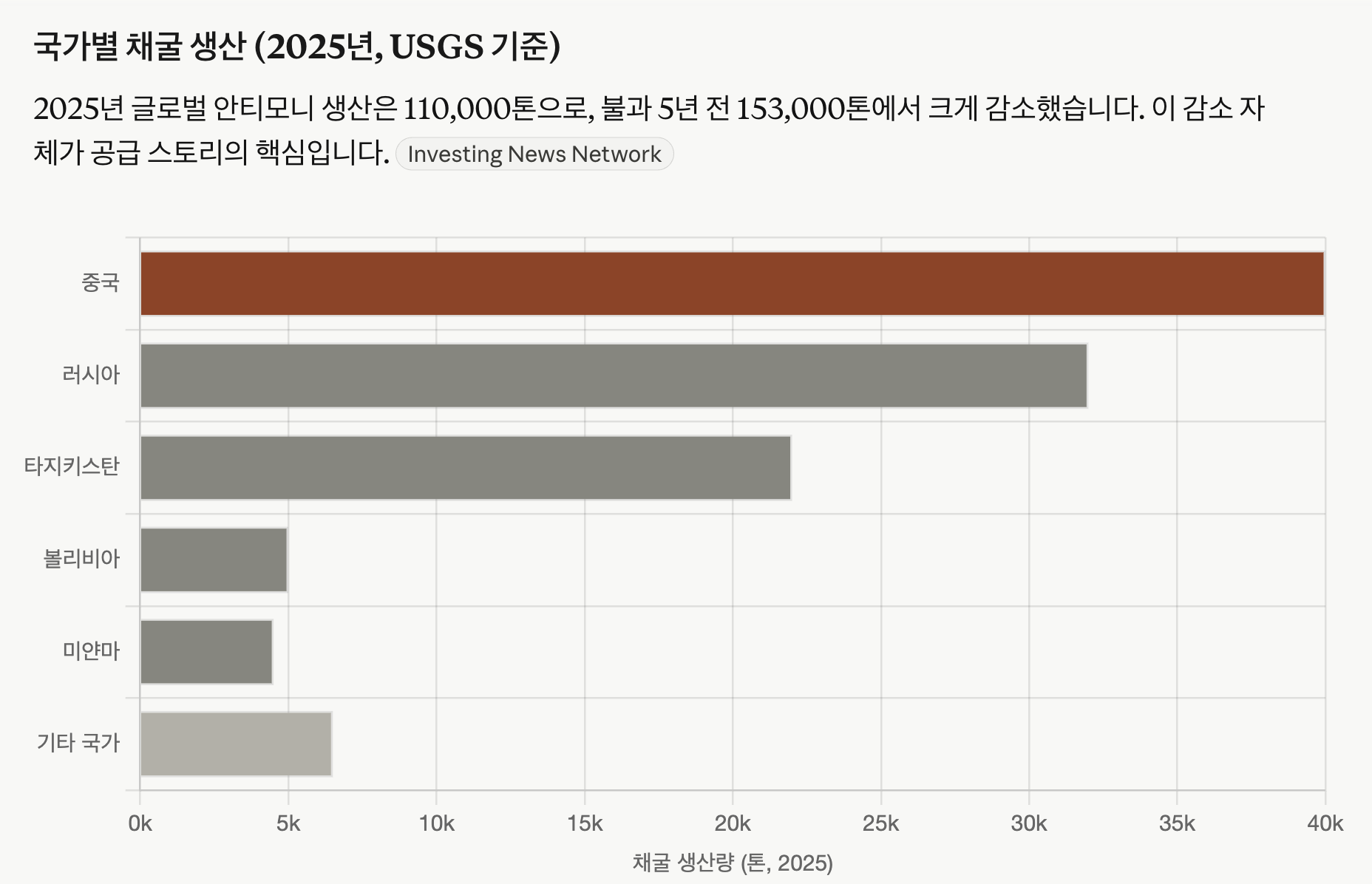

표면적으로는 중국 36%지만, 정련까지 보면 훨씬 심각합니다. 중국·러시아가 정련의 약 89%를 통제하며, 2024-2025년 수출 금지가 이미 가격을 2배로 만듦. 서방 입장에서 실제로 접근 가능한 공급은 더욱 제한됩니다

안티모니 공급 비탄력성의 근본 원인입니다. 2018년 기준 안티모니의 70%가 금·은·구리의 부산물 또는 부생산물로 채굴되어 공급 리스크가 높음. 대표 사례가 러시아 Olimpiada 광산: Polyus가 운영하는 Olimpiada는 주로 금광이지만 2023년 글로벌 안티모니 광산 공급의 20%+ 차지. 즉 안티모니 가격이 급등해도 금광 생산 일정에 종속되어 독립적으로 증산하기 어렵습니다

부족분을 일부 채우는 게 재활용입니다. 글로벌 안티모니 공급의 약 25%가 안티모니 함유 금속 합금의 재활용으로 생산되어 공급 체인을 강화. 2차 안티모니는 대부분 납축전지의 안티모니납(antimonial lead)을 2차 제련소에서 회수하는 방식입니다.

공급은 비탄력적: 부산물 70% 구조 때문에 가격이 올라도 생산이 빠르게 늘지 않음 → 가격 하방이 받쳐짐.

지정학이 "쓸 수 있는 공급"을 더 줄임: 중국·러시아 정련 89% 통제 + 수출 통제 → 서방 프리미엄 영구화.

신규 서방 공급은 시간이 걸림: PPTA(2029년 가동), 호주 Hillgrove 등은 수년 후에야 의미 있는 물량 → 그 사이 UAMY 같은 기존 생산자가 희소성 프리미엄을 누림.

재활용·동남아 증설이 상방 제한 요인: 25% 재활용 비중과 동남아 캐파 증설이 가격 천장으로 작용.

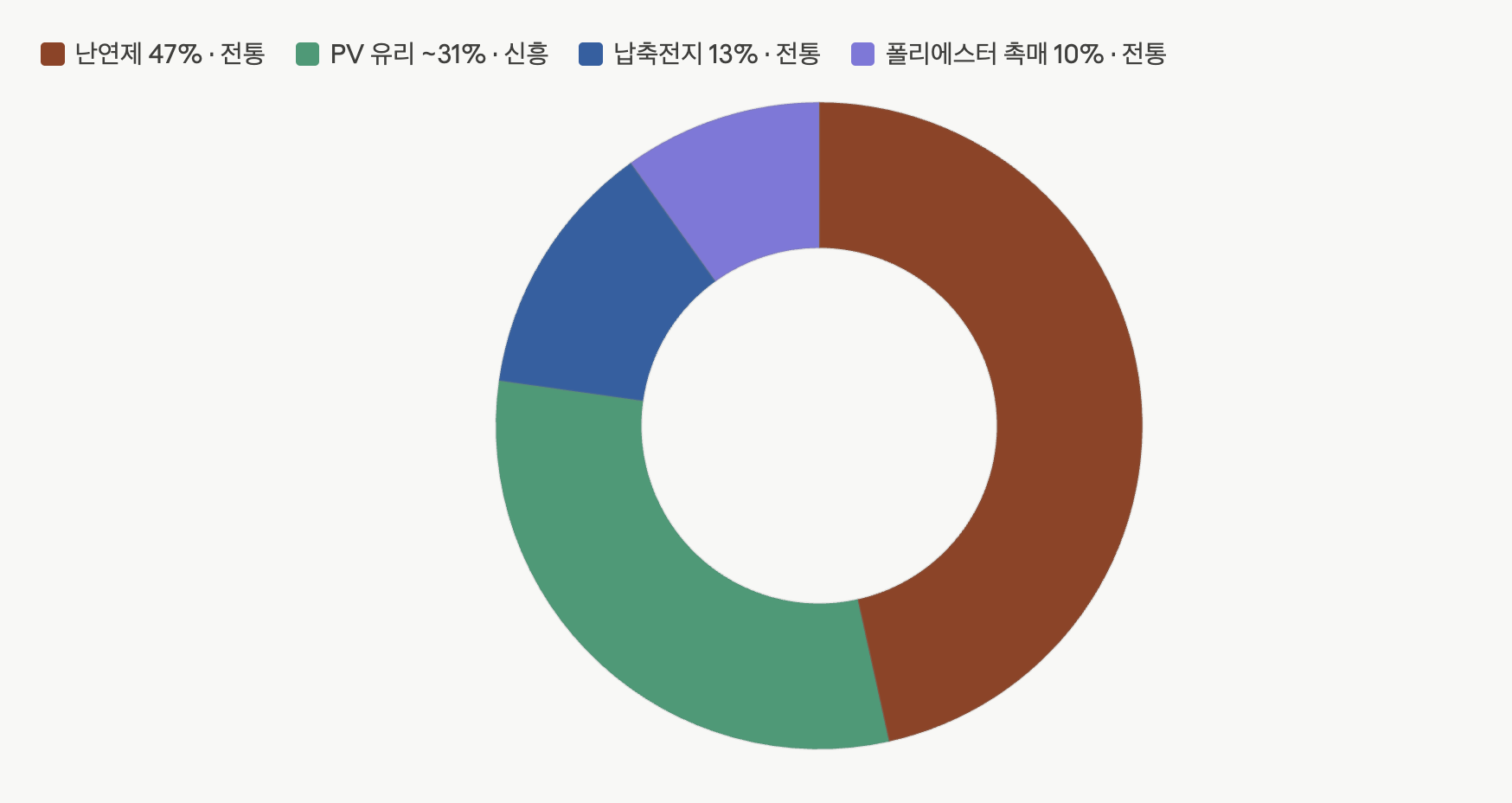

플라스틱·섬유·전자제품의 화재 안전 규제가 떠받치는 비탄력 수요. 납축전지 시장은 연 3-4% 성장으로 안티모니 소비를 지지, 안티모니가 핵심인 글로벌 난연제 시장은 2026년 $100억 돌파 전망. 다만 리스크도 있음: 할로겐프리 난연제 개발과 일부 응용처에서 리튬이온 배터리의 납축전지 대체가 시장 도전 요인. 대체재 위협은 있으나 난연제 응용에서 대체재의 성능은 여전히 부적합한 수준이라 단기 잠식은 제한적입니다.\

태양광 설치량 자체가 수요를 끌어올리는 구조. 2025년 중국 설치량을 보면 그 규모를 가늠할 수 있습니다: 중국 국가에너지국 발표 기준 2025년 1~11월 신규 PV 설치가 274.89GW로, 2024년 연간 277.17GW에 육박. 안티모니나트륨이 PV 유리의 청정제로 용융온도를 낮추고 광투과율을 높이는 역할을 하며, 현재 성숙한 저비용 대체재가 없음.

물량 자체는 위에 차트에 나오지 않을 적도로 적으나 필수품

USGS가 안티모니를 임계광물 목록에 올린 군사 용도: 철갑탄 등 탄약, 광학장비, 적외선 센서, 야간투시경. 더 넓게 보면 탄약, 적외선 미사일, 핵무기, 야간투시경 등에 쓰이는 전략 금속이고, 화학적으로는 안티모니 삼황화물이 탄약의 뇌관(primer)으로 사용됩니다. 난연재로서는 탄약·군용 합금을 강화하고 전자장비·차량·항공기 배선을 보호합니다.

→ UAMY 컨콜을 보면 되겠군요

PPTA는 "안티모니 옵션이 붙은 대형 금광 개발주" — 2029년 가동 전까지는 캐시플로 없음, 자금조달·인허가 이벤트가 주가 동인.

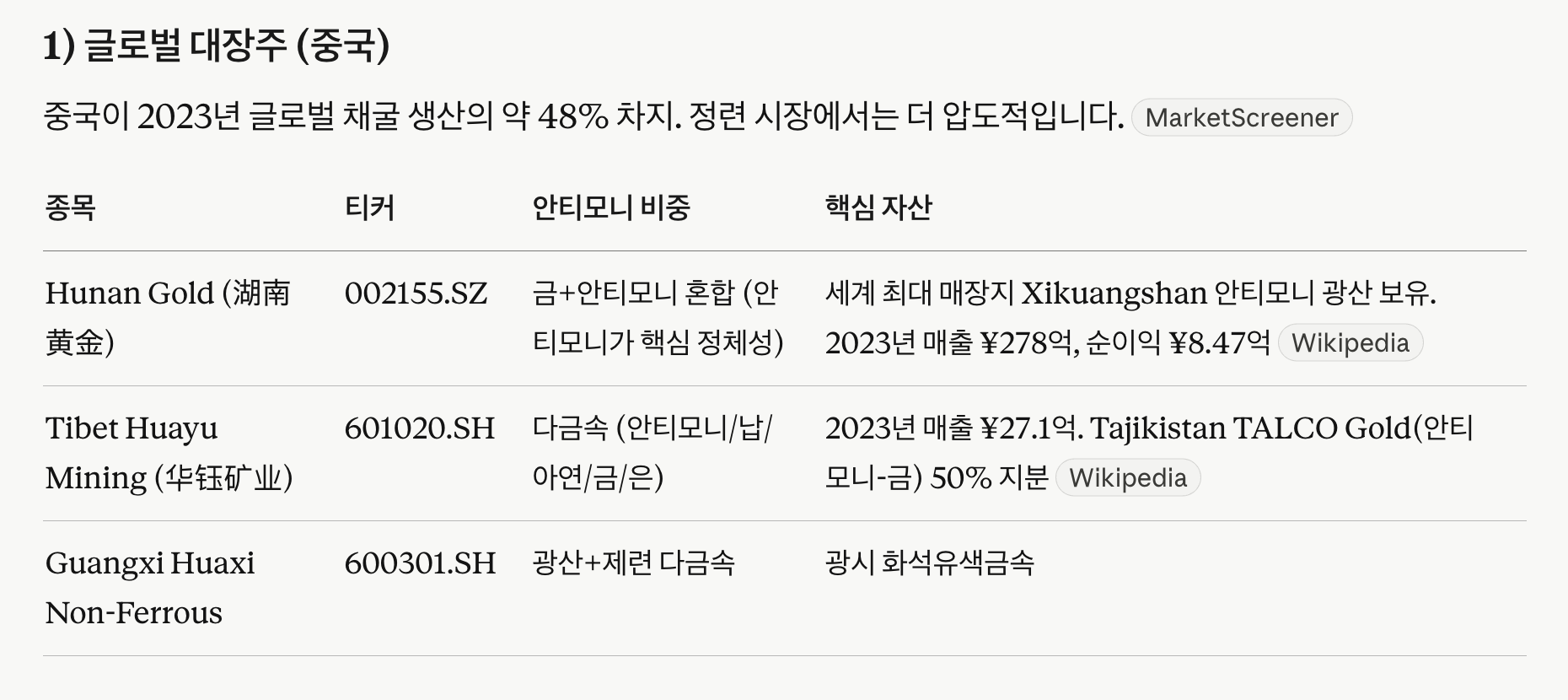

중국 3사(Hunan Gold, Tibet Huayu, Guangxi Huaxi)는 글로벌 시장지배력이 가장 큼

회사가 이번에 가장 힘줘서 말한 건 "더 이상 안티모니만 하는 회사가 아니다"라는 정체성 선언이에요.

→ 회사 이름이 ...

![[산업] 게르마늄 채굴 기업들](https://post-image.valley.town/e7ETkweF8sKVMySAnhCZ6.png)

![[산업] 텅스텐 채굴 기업들](https://post-image.valley.town/WdHgrYPluFuJuvfbWRpNS.png)

![[산업] 알루미늄 채굴 기업들](https://post-image.valley.town/7ON9zSPFeqdoVQzmYFDER.png)

![[산업] 구리 채굴 기업들](https://post-image.valley.town/Zsc8qB_P14-bLh8C9MJUY.png)