Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

이전 편

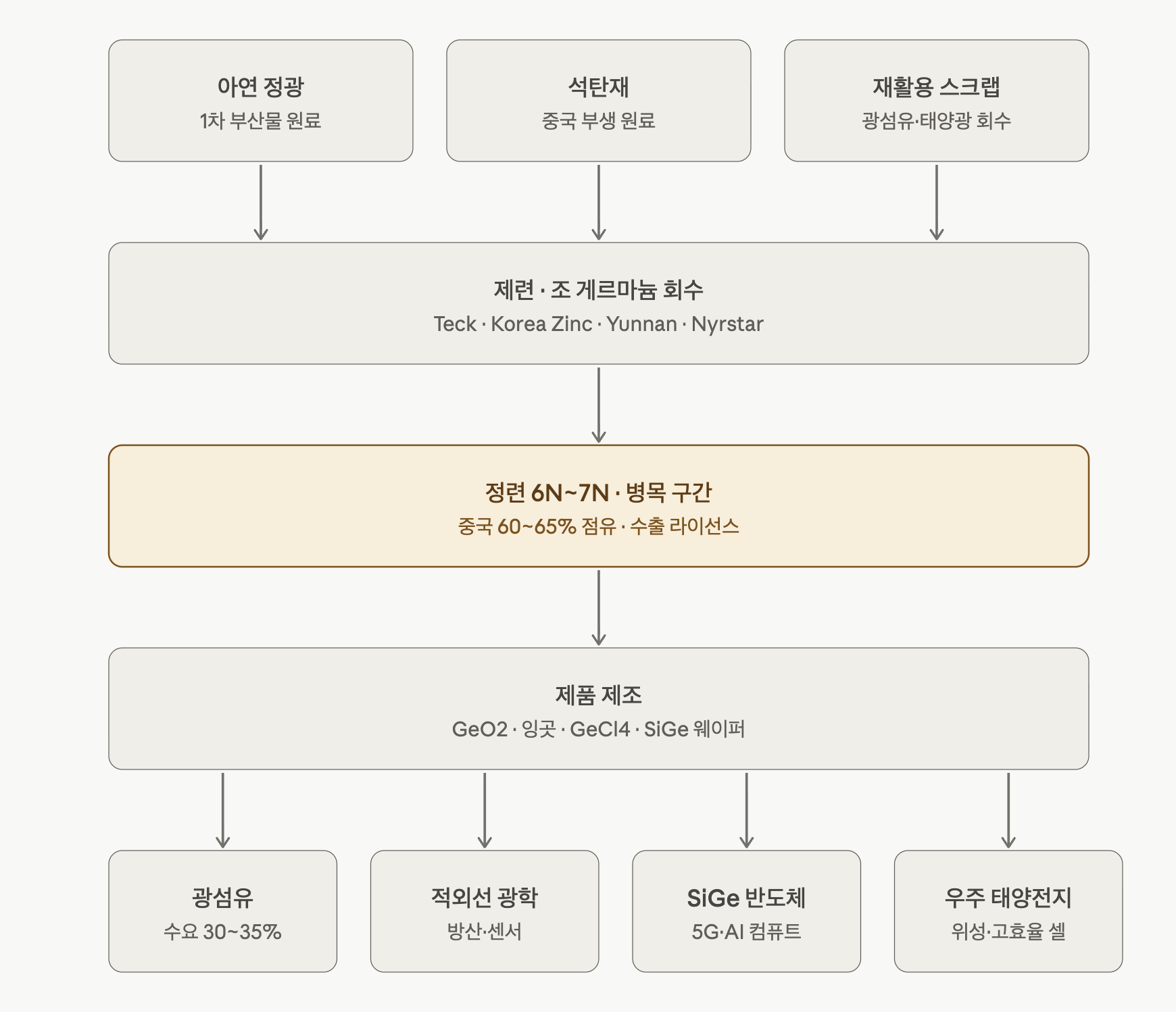

게르마늄 밸류 체인은 부산물 경제 → 정련 병목 → 응용 분산 구조입니다.

게르마늄은 거의 전적으로 아연 제련의 부산물입니다.

광산기업의 게르마늄 매출 기여는 한 자릿수% 수준이라, 게르마늄 가격이 두 배가 되어도 회사 전체 P&L은 거의 움직이지 않습니다.

따라서 광산주는 게르마늄 베팅이 아니라 아연 사이클 + 옵션성으로 봐야 합니다. 다만 시총이 작은 small-cap의 경우 임팩트가 큽니다(예: Titan Mining).

아연 제련소의 flue dust(연도분진)에서 회수합니다. 윈난성 광석의 게르마늄 함량은 0.8-1.2%로 중국이 비용 우위를 점합니다. 서구권에서는 Teck Trail(BC), Nyrstar Budel(네덜란드), Korea Zinc 온산이 회수 가능 시설을 보유합니다. 이 단계는 자본집약적이지만 가격결정력은 약합니다. 상위 정련 단계에 종속되어 있기 때문입니다.

진짜 마진 풀이 여기 있습니다. 다이어그램에서 호박색으로 표시된 이유입니다.

자본 장벽: 정련소 1곳 건설에 2,000만~1억 달러, 수년의 운영 경험, 안정적 feedstock 공급 필요. 진입 장벽 매우 높음

지리적 집중: 중국이 60-65% 점유, 단일 기업(Yunnan Germanium)이 22-26%

규제 chokepoint: 중국이 2023년 8월 수출 라이선스 도입, 2024년 12월 미국향 전면 금지, 2025년 11월 한시적 유예(2026년 11월 27일까지)

순수 플레이: Yunnan Germanium(002428, 선전), 5N Plus(VNP, TSX), Umicore(브뤼셀)

GeO₂(광섬유 도핑), 게르마늄 잉곳(적외선/태양광), GeCl₄(광섬유 프리폼), SiGe 웨이퍼(반도체). Umicore가 2023-2025년 사이 6N 수율을 82%→91%로 개선하면서 정련과 제품 단계를 통합한 마진 풀을 확장하고 있습니다. 5N Plus는 우주·방산용 게르마늄 결정으로 차별화.

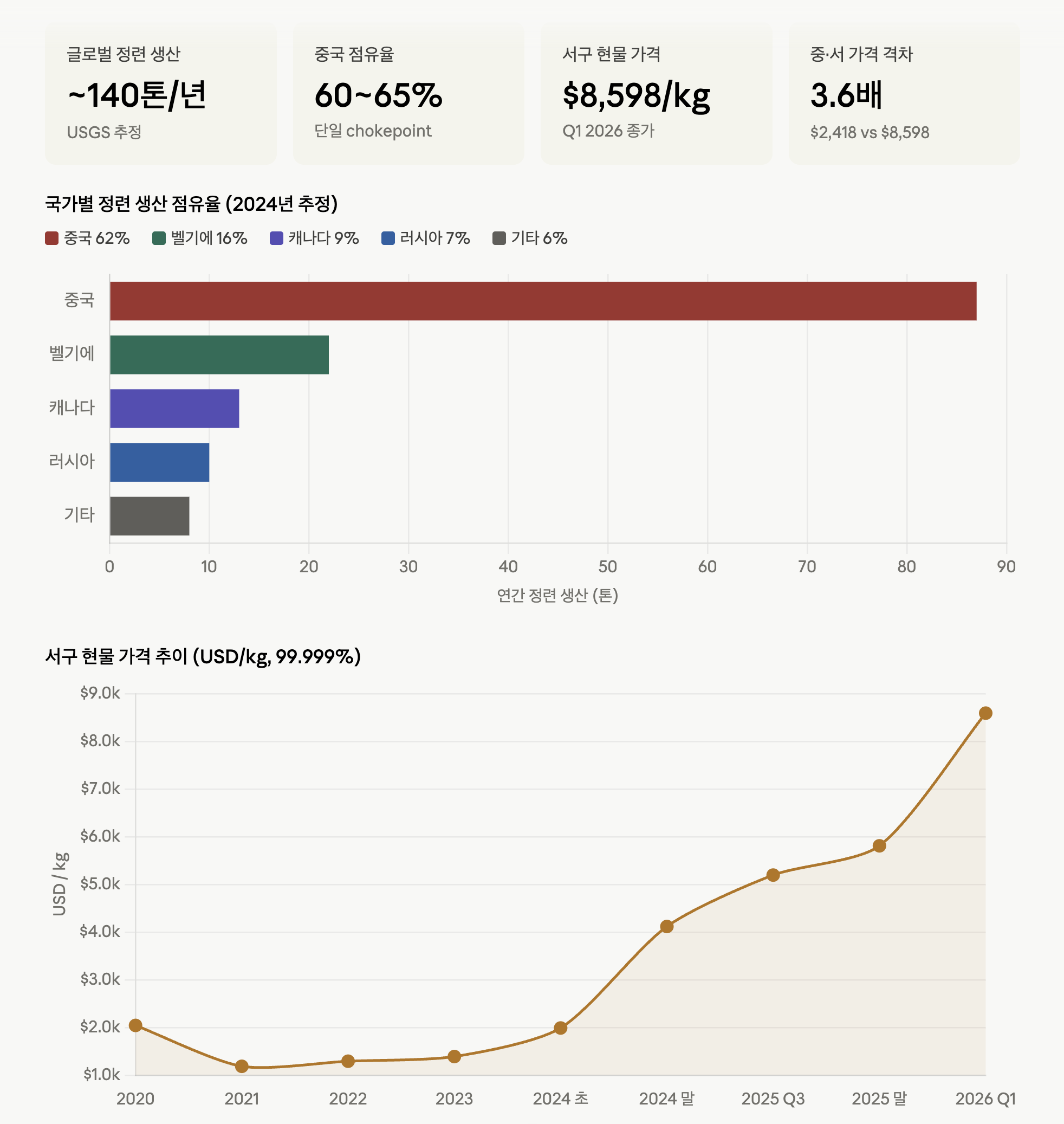

게르마늄은 절대 규모가 매우 작은 시장입니다. 글로벌 정련 생산은 연 약 120~140톤 수준, 미국 매장량은 USGS 추정 2,500톤. 비교 기준으로 구리는 연 2,200만 톤, 아연은 1,300만 톤입니다. 시장 자체가 작기 때문에: usg

단일 생산자의 의사결정이 즉각 가격에 반영됨

ETF나 선물 시장 형성 불가 (유동성 부족)

정부 비축, 한 회사의 증설, 한 광산 가동 중단이 모두 가격 신호로 작동

중국이 약 60~65% 점유합니다. 더 중요한 점은 공급 부족 시 대체가 사실상 불가능하다는 것입니다.

2020-2023년 미국의 게르마늄 메탈 수입은 중국 51%, 벨기에 27%, 독일 15%, 러시아 5%. 게르마늄 이산화물은 벨기에 53%, 캐나다 41% 의존. 즉 서구 공급선조차 결국 중국산 원료나 정련 capacity에 부분적으로 의존합니다. Umicore(벨기에)와 Teck Trail(캐나다)이 핵심 서구권 대안이지만 합쳐도 글로벌의 25% 수준.

2025년 미국 내 1차 정련 생산은 0kg. 알래스카에서 광석은 나오지만 캐나다 정련소로 보내 처리. 테네시 광산은 2023년 11월부터 가동 중단.

게르마늄은 자체적으로 채굴되지 않습니다. 공급원은:

아연 제련의 flue dust (윈난 함량 0.8~1.2%)

석탄재 (중국 일부)

광섬유·태양광 폐기물 재활용

이 구조가 공급 비탄력성을 만듭니다. 게르마늄 가격이 10배 올라도 아연 광산이 게르마늄 때문에 증산하지 않습니다. 아연 수요가 게르마늄 공급량을 결정합니다. 결과적으로 수요 충격에 공급이 즉각 대응 불가능합니다.

2026년 5월 1일 기준 중국 내수 게르마늄 가격은 SMM 기준 약 $2,417/kg, 서구 보세창고 인도 가격은 $5,800/kg. 이 갭은 2023년 수출 통제의 직접적이고 지속적 영향. 2026년 1분기 현재 서구 가격은 $8,598/kg까지 치솟았습니다.

투자 관점의 의미:

중국 내수 노출 종목 (Yunnan Germanium 002428, Yunnan Chihong 600497): 낮은 내수 가격으로 수익 압박. 다만 정부 정책 수혜와 내수 수요 견인은 별개

서구 정련 노출 종목 (5N Plus VNP, Umicore, Teck): 차익(arbitrage) 마진 향유. 5N Plus 주가가 1년간 386% 오른 직접적 배경

갭이 닫힐 조건: 중국 수출 통제 완전 해제 OR 서구 신규 capacity ...

![[산업] 텅스텐 채굴 기업들](https://post-image.valley.town/WdHgrYPluFuJuvfbWRpNS.png)

![[산업] 알루미늄 채굴 기업들](https://post-image.valley.town/7ON9zSPFeqdoVQzmYFDER.png)

![[산업] 구리 채굴 기업들](https://post-image.valley.town/Zsc8qB_P14-bLh8C9MJUY.png)

![[산업] 니켈 채굴 기업들](https://post-image.valley.town/O0GY8ghVUnX6QyLHgd5qf.png)