Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

이전 편

텅스텐을 정리하려고 하는데 어제 메르님 블로그에 글이 올라왔네요.

중국 내 텅스텐 가격 폭락은 시장 약화가 아니라, 글로벌 텅스텐 시장이 '중국 vs 비중국'으로 비가역적으로 분리되고 있다는 구조적 신호다.

1. 중국 내 텅스텐 가격 급락 (고점 대비 -57.59%)

투기 세력의 재고 청산 + 실수요자 매수 부재로 연쇄 하락

재활용 텅스텐 급증 → 정광 수요 감소

수입 폭증(전년 대비 +172.5%) + 수출 규제로 역내 재고 과잉

제련소 풀가동으로 공급 과잉 심화

저부가가치 영역에서 텅스텐 대체재(티타늄 합금, 세라믹 커터 등) 전환 가속

2. 그러나 비중국 시장은 정반대

유럽 텅스텐 가격은 수출 통제 이전 대비 여전히 +775% 이상 유지

중국 가격만 폭락하면서 두 시장 간 갭이 구조적으로 확대 중

3. 서방의 제도적 대응

EU: 30억 유로(4.4조원) 규모 핵심광물 공동 비축 기금 편성, 10개국 참여, 2030년까지 자체 채굴 10% 목표

미국: 2027년 1월부터 중국산 텅스텐 국방 용도 전면 금지, 국방 비축량은 이미 100% 고갈, 이란전 탄약 예산 387% 증액(45억→220억 달러)

토마호크 1발에 텅스텐 100kg, 이란전 초기 96시간에만 5,197발 발사

4. 2011년 희토류 사태와의 결정적 차이

당시: 중국 저가 덤핑 → 서방 대체 투자 유인 소멸 → 중국 독점 유지

현재: 미국이 법적 장벽을 세워 중국산 자체를 사용 불가 → 저가 전략이 무기로 작동 불가 → 오히려 중국 내 한계 생산기업 퇴출로 중국 자체 생산 기반 약화

5. 순환 구조

중국 내 가격 폭락 → 한계 기업 퇴출/할당량 감축 → 중국 생산능력 영구 손실 → 비중국 시장 쇼티지 심화 → 서방 비축 긴급성 상승 → 비중국 텅스텐 프리미엄 고착화

가격이 아니라 체제를 봐야 한다. 중국 내 가격 폭락과 비중국 시장의 고가 유지가 동시에 벌어지는 것은, 이제 글로벌 광물 시장의 가격 결정 메커니즘이 수급이 아닌 "체제(제도·법·안보)"에 의해 움직이고 있다는 증거다.

가격 탄력성이 0인 수요(아무리 비싸도 사야 하고, 아무리 싸도 중국에서 못 사는 수요)가 구조적으로 만들어지고 있다.

EU가 비축 대상을 원광이 아닌 가공 제품으로 설정한 것은, 중국의 진짜 레버리지가 채굴이 아닌 정제·가공에 있다는 점을 서방이 정확히 인지하고 있음을 시사한다.

텅스텐은 시작점이며, 중국이 장악한 다른 핵심 광물에서도 동일한 시장 분리가 확산될 가능성이 높다.

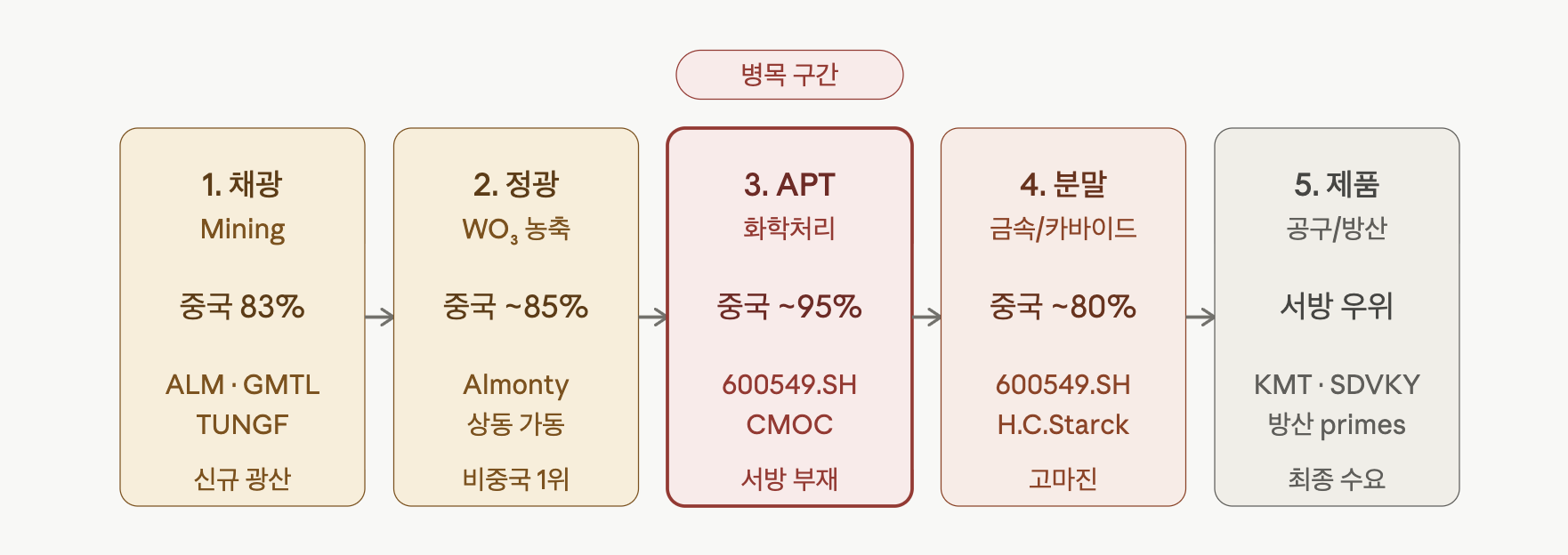

광산→정광→APT→분말→최종제품까지 5단계 중, 가장 좁은 병목은 광산이 아니라 APT(Ammonium Paratungstate) 화학처리 구간입니다. 서방이 광산을 새로 가동해도 정광을 가공할 수 있는 처리 캐파가 없으면 결국 중국으로 보내야 합니다

원광(scheelite/wolframite) 채굴 단계. 자본집약적이고 사이클에 휘둘리지만, 2027년 1월 DFARS 조달 절벽을 앞두고 non-China 공급원에 프리미엄이 붙는 중. 미국 내 신뢰할 만한 플레이어는 American Tungsten(아이다호 IMA), Guardian Metal(네바다 Pilot Mountain·Tempiute), Almonty(서부 미국 자산) — 모두 과거 생산 광산을 재가동하는 방식. 코어 마진은 박하지만, 가격 폭등 국면에서 레버리지가 가장 큰 구간.

선광 후 65% WO₃ 농축물 단계. Almonty 한국 상동광산은 중국 외 세계 텅스텐 공급의 50%를 담당할 잠재력 — 1단계는 2025년 12월 채광 개시. 카자흐스탄 Boguty 광산(2025년 4월 상업생산 진입, 2026년 10,900톤 정광 목표, 65%급)이 또 다른 비중국 대형 공급원으로 부상. 정광 자체는 거래 가능하지만, 다음 단계가 막혀 있으면 가격결정력이 제한됨.

정광을 산업적으로 사용 가능한 형태로 만드는 화학처리 단계. 서방에 거의 처리 캐파가 없음 → 정광이 채굴돼도 중국으로 보내야 가공 가능. Xiamen Tungsten은 세계 1위 텅스텐 제련 캐파 보유, 텅스텐분말·카바이드분말 중국 최대 제조·수출사. 이 구간을 자체적으로 통합한 서방 기업이 곧 프리미엄 밸류에이션 정당화 근거 — Almonty가 Sangdong에 다운스트림 산화물 플랜트를 함께 건설하는 이유.

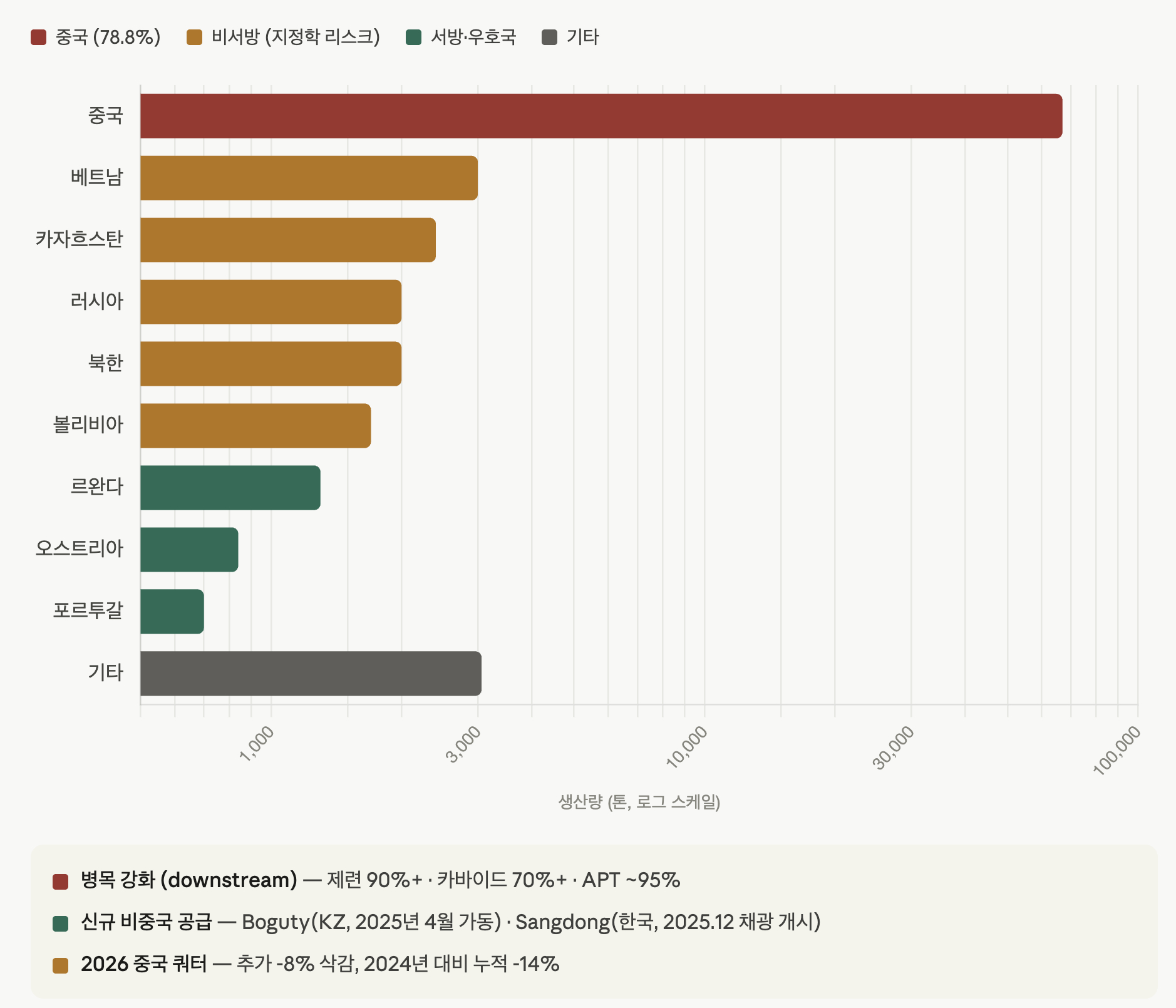

2025년 전세계 텅스텐 생산은 약 85,000톤, 그 중 중국이 67,000톤 — 약 78.8% 점유. 미국 USGS는 광의로 약 83%로 추산. 베트남·카자흐스탄·러시아·북한·볼리비아가 모두 합쳐도 12% 수준. 서방 동맹국(호주·오스트리아·스페인·포르투갈)의 합산 생산량은 약 2,800톤으로 중국 생산의 4%에 불과.

SMM 보고서 기준, 중국의 제련·가공 캐파는 글로벌 90% 이상, 시멘티드 카바이드 캐파는 70% 초과. 미국은 2015년 이래 상업적 텅스텐 채굴 중단, 6개 회사가 정광·APT·산화물·스크랩을 분말과 카바이드로 전환 가능한 캐파를 보유하는 정도. 즉 광산 단계(79%)보다 APT·분말 단계(90%+)에서 중국 의존도가 더 깊어지는 구조 — 이게 가장 위험한 부분.

중국 매장량은 240만톤으로 전세계 460만톤의 약 52%, 즉 절반 정도지만 생산은 79%를 차지. 기타 국가들이 글로벌 매장량의 약 35%를 보유하지만 생산은 1%에 그침 — 높은 비용과 긴 인허가 기간이 격차의 원인. 이론적 공급 다변화 여지는 충분하나, 현실에서는 비용·시간이 절벽.

2025년 1차 채굴 쿼터 58,000톤으로 전년 대비 -6.45%, 2차는 주요 생산성에서 -8~10% 추가 축소, 광산 가동률 전체 캐파의 35% 미만

2026년 추가 -8% 쿼터 ...

![[산업] 알루미늄 채굴 기업들](https://post-image.valley.town/7ON9zSPFeqdoVQzmYFDER.png)

![[산업] 구리 채굴 기업들](https://post-image.valley.town/Zsc8qB_P14-bLh8C9MJUY.png)

![[산업] 니켈 채굴 기업들](https://post-image.valley.town/O0GY8ghVUnX6QyLHgd5qf.png)

![[산업] 팔라듐 채굴 기업들](https://post-image.valley.town/fbw1diyE7MJY-TSvvhcOu.png)