Aurum

구독자 1,869명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

이전 편

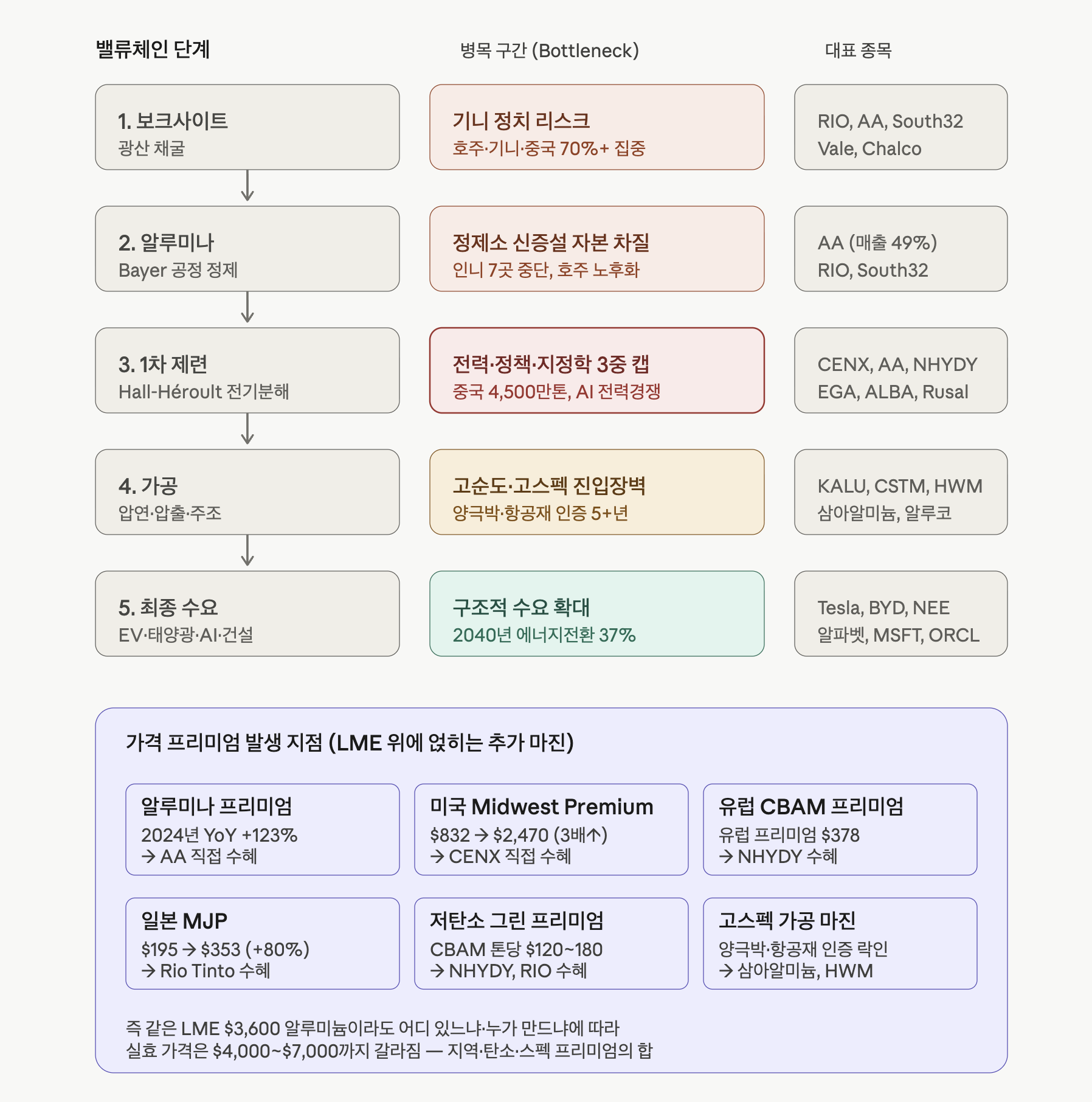

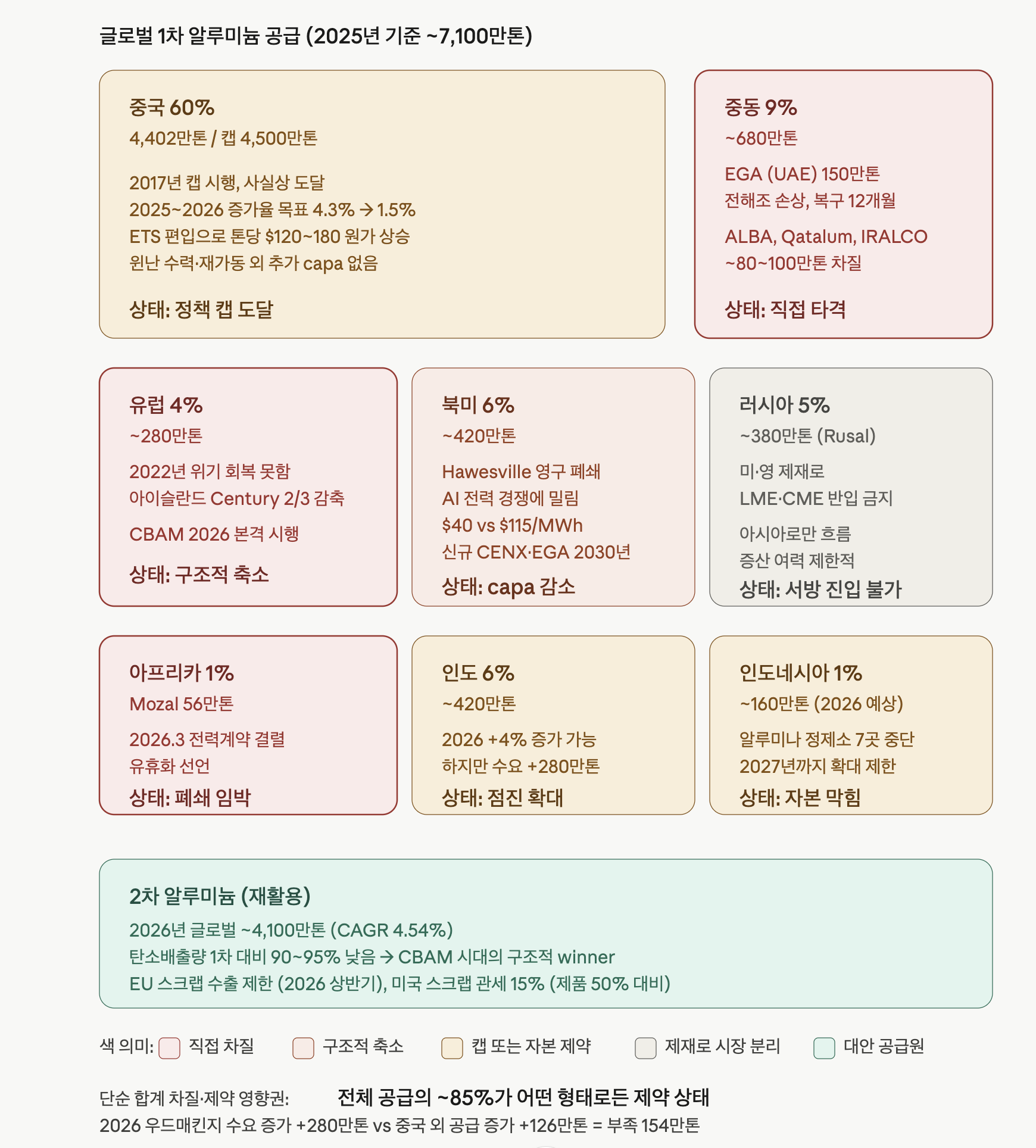

알루미늄 공급은 "어디서도 늘릴 수 없는 구조"가 핵심입니다. 글로벌 1차 공급 약 7,100만톤 중 60%가 중국에, 나머지 40%가 지정학·에너지·정책 리스크에 묶여 있어요.

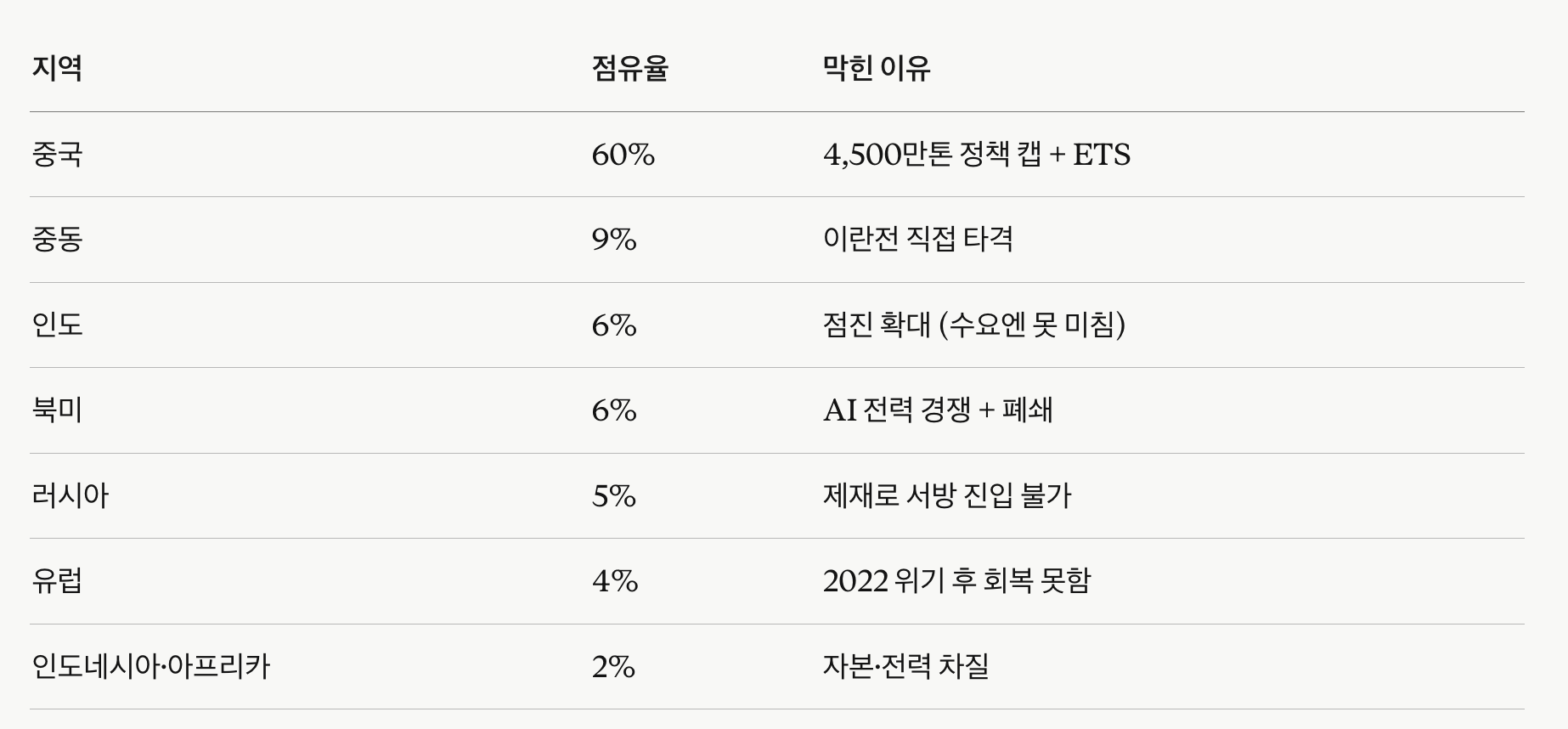

글로벌 1차 알루미늄 ~7,100만톤이 7개 지역에 분산돼 있는데, 각 지역이 다른 이유로 동시에 막혀 있는 게 핵심입니다.

2017년 4,500만톤 캡이 도입됐을 땐 정책 변수였습니다. 지금은 다릅니다:

2025~2026 비철금속 증가율 목표 4.3% → 1.5%로 하향 (2024.9 발표)

ETS(배출권 거래제)편입으로 톤당 $120~180 원가 추가 → 한계 제련소 경제성 붕괴

신규 제련소는 친환경(톤당 13,000kWh 이하) + 지역 오염 규제 충족 필수

캡이 풀려도 단기 12개월 추가 공급은 100만톤 미만 (ANZ 추정). 윈난 수력 회복과 거의 완공된 프로젝트 마무리 정도가 전부입니다.

단순 호르무즈 봉쇄였다면 휴전 후 풀립니다. 하지만:

EGA Al Taweelah: 정전으로 전해조 비상정지 → 내부 금속 응고로 설비 손상, 복구 최대 12개월

ALBA: 미사일 피격 + 원료 차질 → Line 1·2·3 셧다운, 가동률 30%

Qatalum: 가스 공급 차질로 60% 가동

IRALCO (Arak): 공격 받은 정황

전해조는 한 번 식어 굳으면 복구가 매우 어렵습니다. 휴전·종전이 와도 6~12개월은 안 풀림 — 옵션의 페이오프 구조가 비대칭적인 이유.

2022년 에너지 위기 때는 중동이 서방 공급을 메꿔줬어요. 이번엔 정반대 — 메꿀 곳이 없습니다.

러시아: 제재로 서방 진입 불가, 아시아로만 흐름 (증산 여력도 제한)

유럽: 2022 충격으로 capa 자체가 줄어든 상태, 추가 셧다운 가능성

인도네시아: 알루미나 정제소 7곳(연 900만톤 가능 capa) 자금 차질로 중단

중국: 캡 + ETS로 묶임

신규 미국 제련소(CENX·EGA 합작 75만톤): 2030년 가동

재활용은 1차 대비 전기를 5%만 쓰고, 탄소배출이 90~95% 낮음. CBAM 시대에는 별도 프리미엄 시장이 형성됩니다.

2026년 글로벌 ~4,100만톤 (CAGR 4.54%)

EU가 2026년 상반기에 스크랩 수출 제한 검토 (현재 연 126만톤 아시아 유출)

미국은 스크랩 관세 15% (제품 50% 대비) — 적극 수입

단점: 활용처가 주물·캔 등 저순도 영역에 한정. 박판·압연 같은 고순도엔 못 들어감

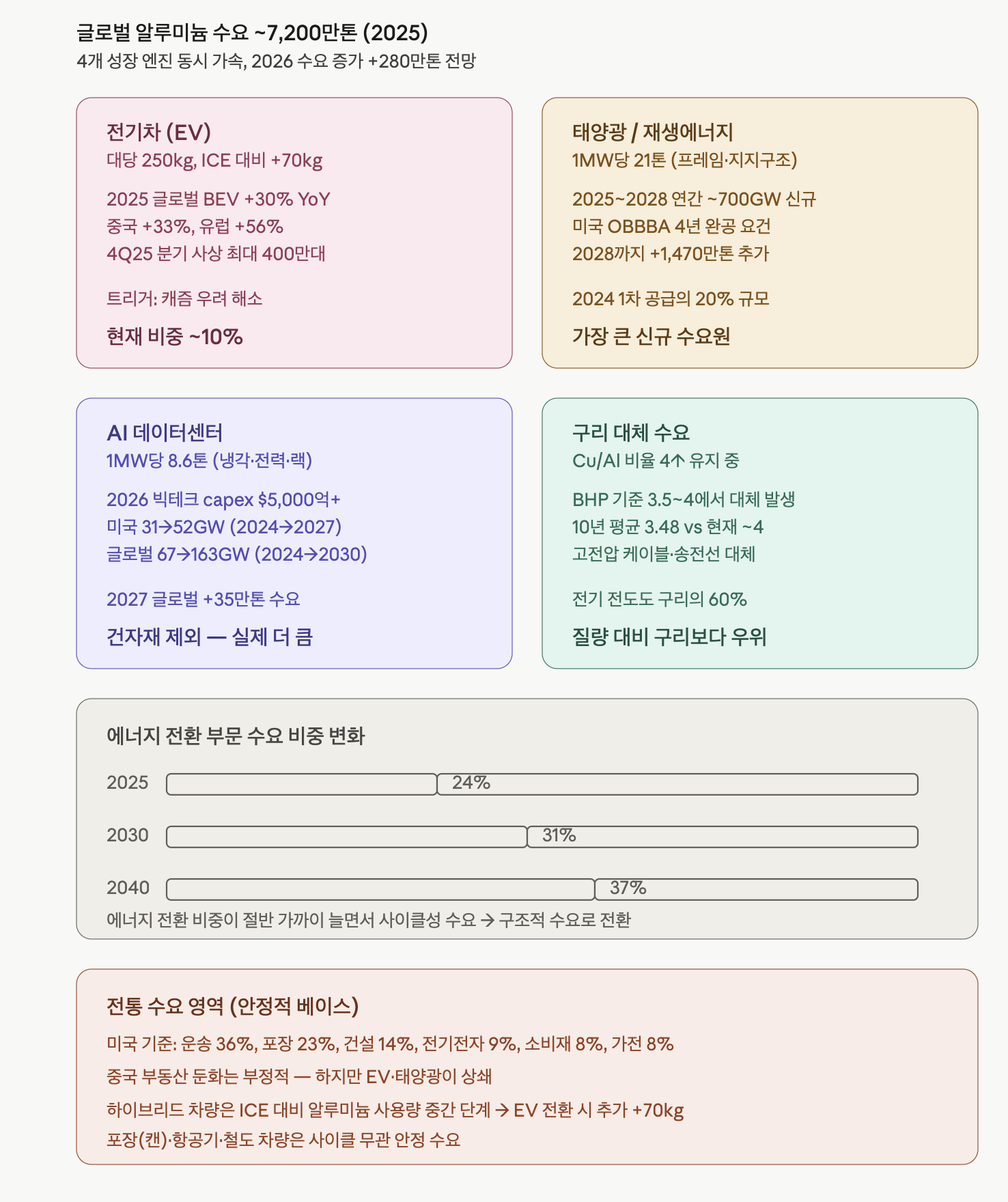

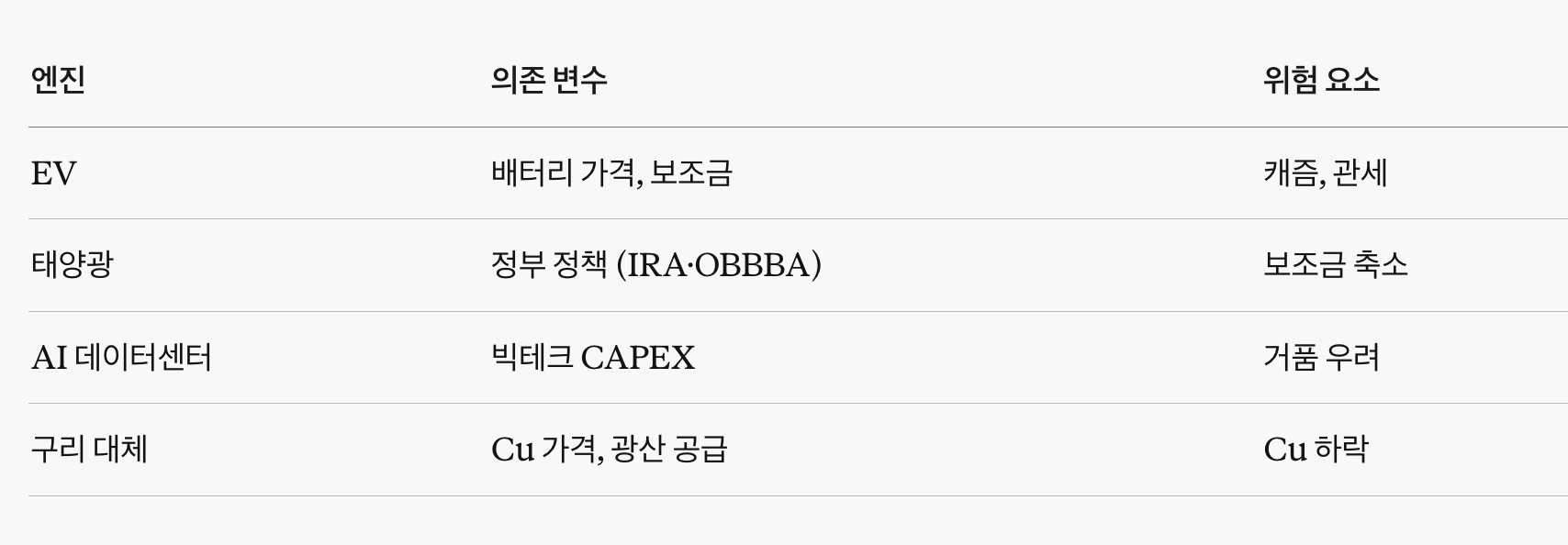

전통 수요(포장·건설·운송 ICE)는 GDP에 연동되는 사이클 자산이었어요.

지금은 에너지 전환 수요가 24% → 37%로 늘면서 GDP보다는 정책·기술 사이클에 연동되는 구조로 바뀝니다.

전통 알루미늄은 경기 침체 오면 빠졌어요. 새 수요(EV·태양광·AI)는 경기 침체 와도 정책 보조금·CAPEX 계획으로 굴러갑니다. 하방이 얕아지는 구조예요.

각각이 단독으로도 강력하지만, 더 중요한 건 상관관계가 낮다는 점입니다:

태양광 1GW = 21,000톤 알루미늄. 미국 한 해 신규 50GW면 그것만 105만톤 — 미국 전체 알루미늄 capa 수준

AI 데이터센터 1GW = 8,600톤. 글로벌 2030년 163GW 예상 → 누적 140만톤+

EV 1대 = 250kg = ICE의 1.4배. 2025 BEV 1,600만대 = 400만톤 (vs ICE 평균 사용량 대비 +110만톤 증분)

고전압 송전선 1km = 구리에서 알루미늄 전환 시 톤 단위 수요 발생

AI는 수요와 공급에 동시에 영향을 미치는 유일한 변수예요. 이게 알루미늄을 다른 산업금속과 구분되는 이유입니다.

수요 측: 데이터센터 알루미늄 직접 사용 (냉각·랙·전력시설)

공급 측: 데이터센터가 제련소 전력 빼앗음 ($40 vs $115/MWh 입찰 격차)

다른 메탈(구리·니켈·아연)은 AI가 수요 측에만 영향. 알루미늄만이 AI가 공급도 깎아내는 구조라서 페이오프가 비대칭적입니다.

공급 충격이 사이클을 강제로 끌어올린 국면 — 중동 분쟁으로 제련 250만 톤 + 정련 200만 톤이 한 번에 멈추면서 2026년 글로벌 공급 부족 140만 톤 전망. 원래도 모잠비크 감산·아이슬란드 차질로 재고가 역사적 저점이었던 위에 충격이 얹힌 구조.

LME 본체 + 지역 프리미엄 동시 상승의 이중 구간 — LME가 톤당 3,600달러를 돌파하는 동시에 미드웨스트·유럽 프리미엄까지 동반 상승. 호르무즈 봉쇄가 운송 자체를 막아 프리미엄 측면이 더 강하게 반응.

알루미나–알루미늄 양극화 심화 — 알루미늄은 강세지만 알루미나는 API 약세 + 기니 보크사이트 공급 + 중국향 화물 집중으로 부진. 업스트림(정련)에서 다운스트림(제련)으로 산업 이익의 무게중심이 명확히 이동.

수요는 미지근하지만 구조적 축은 견고 — 자동차·건설은 여전히 부진. 다만 전동화·경량화, 전력/데이터센터 인프라, 항공, 국방 재무장이 수요 베이스를 두텁게 받치고 있어 공급 차질 효과를 그대로 가격에 반영.

에너지 헤지율이 마진의 분기점 — 전력 99%를 장기계약·금융헤지로 묶은 Alcoa형 기업과, 비싼 유럽 에너지에 노출된 정유소(San Ciprián 등)의 수익성 격차가 사이클 상단에서 극단적으로 벌어지는 환경.

정책 프리미엄의 등장 — Section 232 관세 + 4월 2일 가치평가 허점 차단 행정명령으로 미국 내 생산자에 인위적 프리미엄 보호막 형성. "미국산 금속으로 국가안보 수요를 채운다"는 내러티브가 정책과 산업 구조에 깊이 박힘. 단, 2029년 정권 교체 리스크가 동전의 뒷면.

글로벌 유휴 캐파 재가동 러시 — Alcoa: Portland·호주·브라질·San Ciprián·Lista 라인 동시 재가동. Century: Mount Holly 증설(총 23만 톤) + 아이슬란드 Grundartangi 2번 라인 재가동, 미국 1차 알루미늄 캐파 +10% 수준 단계적 확장. 7월 말 Century 기준 "10년 만의 풀가동" 진입.

공급 차질의 본격 체감은 Q3~Q4 시차 — "분쟁 이전에 생산된 물량이 이제야 북미에 도착하고 있다"는 발언이 핵심. 실제 공급 부족 체감은 하반기로 갈수록 더 커지는 구조라, 가격·프리미엄이 한 단계 더 점프할 여지가 남아 있음.

분쟁 지속성에 묶인 양날의 칼 — 분쟁이 길어지면 강세 시나리오가 자연스럽게 연장. 그러나 조기 봉합 시 멈춰 있던 250만 톤이 빠르게 시장으로 복귀하면서 현재의 프리미엄이 빠르게 증발할 수 있는 비대칭 구조. 디젤 공급 확약(5월 말까지)·USMCA 협상·서호주 광산 승인이 단기 변동성을 키우는 추가 변수.

이번 컨콜에서 회사가 가장 하고 싶었던 말은 "중동이 흔들리니까 알루미늄을 가진 우리가 유리해졌다"는 거예요.

2월 27일 이후 중동 분쟁으로 연간 제련 250만 톤 이상, 정련 약 200만 톤이 멈췄고, 호르무즈 해협 봉쇄로 운송까지 막혔어요. 그런데 Alcoa는 중동에 생산기지가 없으니 이 공백의 수혜를 그대로 받는 구조예요. LME 가격이 톤당 3,600달러를 넘고 지역 프리미엄이 뛰는 게 그 증거고요.

두 번째는 "우리는 에너지 비용 폭등에 거의 안 노출돼 있다"는 자신감이에요. 전력의 99%가 장기계약·금융헤지로 묶여 있어서 현물 노출이 1% 미만이라는 점을 반복해서 강조했어요. 지금처럼 유가·전기료가 튀는 국면에서 경쟁사 대비 마진 우위가 생긴다는 메시지예요.

세 번째는 재무 규율이에요. 현금 14억 ...

알루미늄 백워데이션이 꽤 오래 가겠군요..

내용 보충: https://www.valley.town/space/@aurumresearch/articles/6a1839296bf9efc80d432081

![[산업] 구리 채굴 기업들](https://post-image.valley.town/Zsc8qB_P14-bLh8C9MJUY.png)

![[산업] 니켈 채굴 기업들](https://post-image.valley.town/O0GY8ghVUnX6QyLHgd5qf.png)

![[산업] 팔라듐 채굴 기업들](https://post-image.valley.town/fbw1diyE7MJY-TSvvhcOu.png)

![[산업] 백금 채굴 기업들](https://post-image.valley.town/uoYGo3iBRJAqLLnBSDnjZ.png)

![[산업] 리튬 채굴 기업들](https://post-image.valley.town/fZvjHXs_YD6XrcEttWGGm.png)