[산업] 티타늄 채굴 기업들

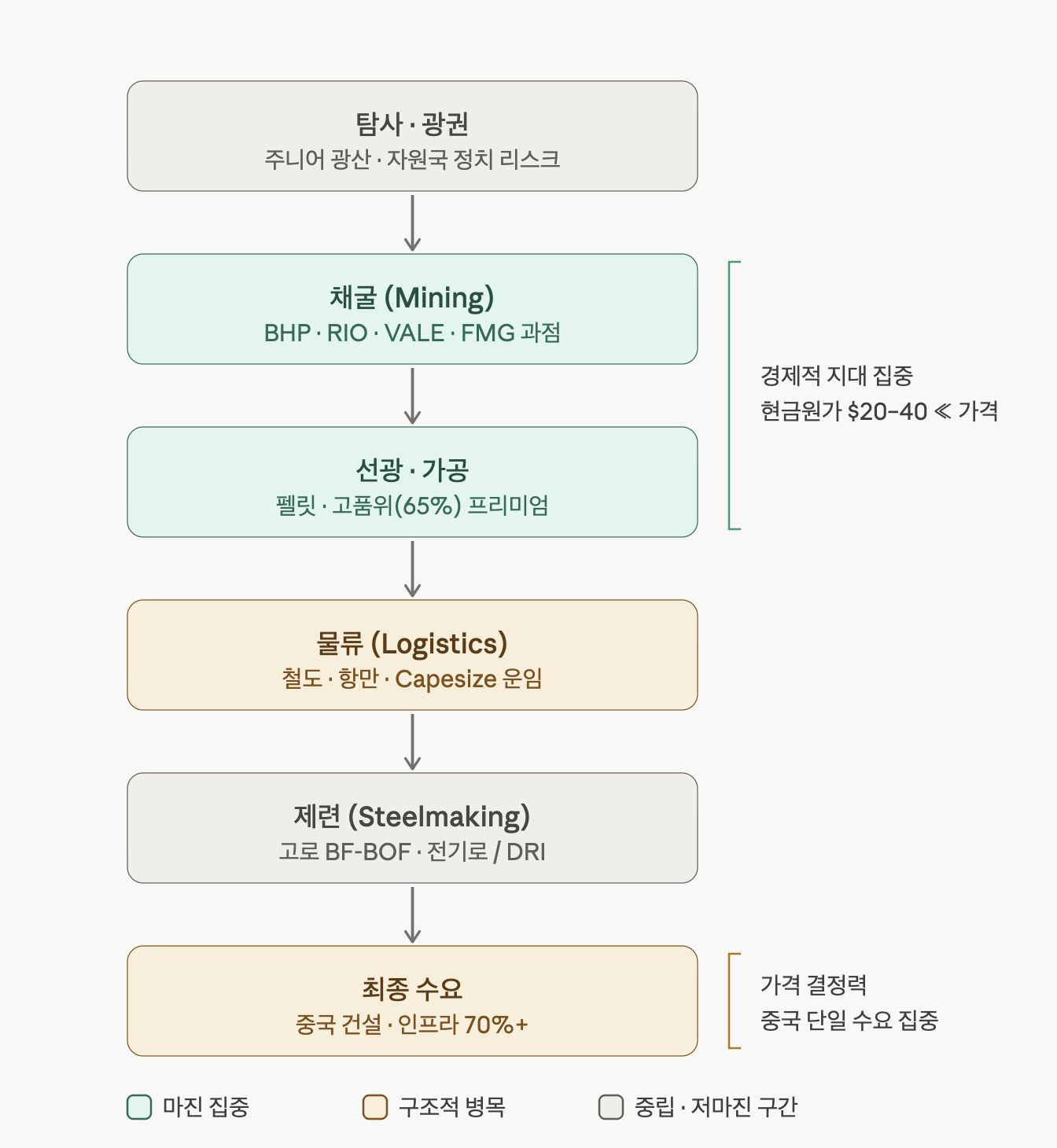

밸류체인

티타늄은 같은 광물에서 출발하지만 수요의 약 90%가 백색 안료(TiO₂)로, 약 10%만 금속(metal)으로 흘러가는, 사실상 두 개의 전혀 다른 산업이라는 점이 투자 관점의 출발점입니다.

가치 사슬 전체와 세 곳의 병목을 먼저 그림으로 정리하겠습니다.

① 상류 — 광물 정광 (공통 구간)

일메나이트(저품위)와 천연 루타일(고품위)을 채광하는 단계로, 안료와 금속이 같은 원료를 두고 경쟁합니다.

안료 산업 (TiO₂ - 이산화티타늄):

용도: 페인트, 플라스틱, 종이, 화장품의 흰색 착색제.

현황: 티타늄 수요의 약 90%를 차지합니다. 이들은 '염소법(Chloride Process)'이라는 공정을 쓰는데, 이 공정은 고품위 원료(루타일 또는 합성 루타일)를 선호합니다.

금속 산업 (Titanium Metal):

용도: 항공우주(엔진, 동체), 국방, 의료기기, 고성능 산업용 파이프.

현황: 티타늄 수요의 약 5~10% 정도입니다. 하지만 항공우주 등 첨단 산업에 필수적이며, 매우 높은 순도의 '스펀지 티타늄(Titanium Sponge)'을 만드는 데 반드시 고품위 원료가 필요합니다.

② 안료 분기 (TiO₂, 수요의 ~90%)

페인트·플라스틱·제지용 백색 안료로, 사실상 경기민감 화학 사이클입니다.

현재 이 분기는 중국발 공급과잉으로 약세입니다 — Tronox는 2025년 3월 네덜란드 Botlek 안료 공장(연 9만 톤) 가동 중단을 발표했고, 4분기 TiO₂·지르콘 가격이 예상보다 약하다고 밝혔습니다. 즉 "티타늄"이라는 이름값과 달리, 매출의 대부분을 차지하는 이 분기는 구조적 성장 스토리가 아니라 주택·도료 사이클에 묶인 디딥(deep cyclical)입니다.

③ 금속 분기 — 스펀지 (Kroll 공정, 수요의 ~10%)

TiCl₄를 마그네슘으로 환원해 다공성 스펀지를 만드는 단계로, 밸류 체인 전체에서 가장 집중도가 높습니다. 중국이 글로벌 생산의 약 57%, 일본 17%, 러시아 12%를 차지하며, 스펀지를 생산하는 국가는 전 세계에 6개국뿐이고 중국이 최대 생산·생산능력 보유국입니다.

투자 가능한 순수 플레이는 일본 도쿄 상장의 Toho Titanium(TSE:5727)·OSAKA Titanium Technologies(TSE:5726)이며, 러시아 VSMPO-AVISMA(약 25%)와 카자흐스탄 UKTMP(약 18%)가 시장점유율 상위지만 전자는 서방 투자자에게 사실상 투자 불가 자산입니다.

④~⑤ 잉곳·압연재 (VAR 용해 → mill products)

스펀지를 진공아크재용해(VAR)로 잉곳화하고 판재·봉재·단조품으로 가공하는 고부가 구간입니다. 미국 상장 항공우주 금속 플레이가 가장 깨끗한 노출입니다 — ATI Inc(NYSE:ATI), Carpenter Technology(NYSE:CRS), Howmet Aerospace(NYSE:HWM). Timet은 버크셔 산하 Precision Castparts(비상장)에 속하고, IperionX(NASDAQ:IPX)는 Kroll 공정을 대체하려는 미국 내재화 신기술 디스럽터입니다.

⑥ 최종 수요 (항공우주·방산·의료)

이 분기가 금속 티타늄의 구조적 성장 동력입니다. Howmet은 매출의 약 69%를 상용·방산 항공우주에서 얻고, 수주잔고가 사상 최고 수준이며, 2025년 10월 보잉 737 MAX 생산율이 월 38대에서 42대로 상향됐습니다. 안료 분기의 약세와 정반대로, 금속 분기는 항공기 증산 사이클에 올라타 있습니다.

병목 구간 (3곳)

병목 ① 고품위 정광: 천연 루타일과 고급 슬래그는 매장이 제한적인데, 염소법 안료와 스펀지가 동일한 고품위 원료를 두고 경쟁합니다. 저품위 일메나이트를 업그레이딩하는 비용·기술이 진입장벽입니다.

병목 ② 항공급(aerospace-grade) 스펀지: 물량은 중국이 압도하지만 서방 OEM에 납품 가능한 고순도 항공급 스펀지는 소수 생산자에 집중돼 있습니다. 전 세계 스펀지 생산능력의 65% 이상이 중국·러시아·일본에 몰려 있어 지정학적 의존도가 높습니다. 2022년 이후 러시아 VSMPO 의존을 줄이려는 흐름 속에 카자흐스탄 UKTMP와 사우디 AMIC-Toho가 가동률을 끌어올려 항공급 스펀지 공급을 재편하며 미국 노출 공급망 의존도를 낮추는 움직임이 나타났습니다.

병목 ③ 인증·자격(qualification): 가장 강력하지만 눈에 잘 안 보이는 병목입니다. 항공우주용 티타늄은 OEM 인증에 수년이 걸려 신규 진입과 대체가 극히 어렵고, 이 자격 자체가 ATI·Carpenter·Howmet 같은 기존 사업자의 해자가 됩니다.

종합 — 투자자가 봐야 할 지점

티타늄에 투자한다고 할 때 둘 중 무엇에 노출되는지를 먼저 구분해야 합니다. 매출 비중이 큰 안료 분기(TROX·CC·KRO)는 경기민감 화학 사이클이고 현재 중국 공급과잉으로 약세 국면입니다. 반면 구조적으로 매력적인 부분은 금속 분기, 특히 항공우주 압연·단조재(ATI·CRS·HWM)로, 공급 집중·인증 해자·항공기 증산이라는 세 가지가 동시에 작동합니다.

다만 진정한 상류 병목인 스펀지의 순수 노출은 일본(Toho 5727, OSAKA 5726) 또는 비상장·러시아 자산에 묶여 있어 미국 시장만으로는 직접 담기 어렵다는 점이 이 밸류 체인의 특징입니다.

공급

티타늄 공급의 핵심은 "물량은 중국이 압도하지만, 서방 항공우주가 실제로 쓸 수 있는 풀은 전혀 다른 소수 국가에 의존한다"는 이중 구조입니다. 같은 스펀지인데 두 개의 시장이 따로 존재하는 셈입니다.

광석(일메나이트/루타일)에서 추출한 티타늄 정광을 염소와 반응시켜 '사염화티타늄($TiCl_4$)'이라는 액체 상태로 만듭니다. 이를 다시 마그네슘과 반응시켜 티타늄 금속만 남기는 환원 공정을 거치는데, 이때 티타늄이 금속 덩어리로 뭉쳐지는 것이 아니라, 마그네슘 등이 빠져나간 자리에 미세한 기공(구멍)이 생기면서 덩어리진 형태로 응고됩니다. → 스펀지라고 부르는 이유

겉모습이 마치 구멍이 숭숭 뚫린 스펀지처럼 생겼기 때문에 현장에서 이를 '티타늄 스펀지'라고 부르는 것입니다.

1계층 — 광물 정광 (양은 많지만 고품위는 희소)

원료 단계는 의외로 풍부합니다. 2024년 전 세계 티타늄 광물 채광량은 약 935만 톤이었고, 그중 90% 이상이 일메나이트였습니다. 중국이 일메나이트 약 320만 톤(TiO₂ 함량 기준)으로 1위, 모잠비크가 그 절반 수준의 2위입니다.

핵심은 품질입니다. 935만 톤 중 고품위 천연 루타일은 약 45만 톤에 불과해, 염소법 안료와 항공급 금속이 이 소량의 고품위 원료를 두고 경쟁합니다. 중국은 쓰촨·하이난 등 자국 광산에 더해 아프리카 광물사 투자와 오프테이크 계약, 국영 CNNC의 일메나이트 광산 지분 확보로 원료까지 수직계열화하고 있습니다.

2계층 — 스펀지 (병목, 중국이 물량 장악)

실제 공급 병목은 여기서 발생합니다. 2024년 기준 중국의 스펀지 생산능력은 26만 톤으로 글로벌의 약 63%이며, 일본(약 15%)과 러시아(약 11%)를 압도합니다. 위 왼쪽 도넛이 이 그림입니다. 다만 중국 물량의 대부분은 산업·상용급이고, 서방 항공우주 OEM이 곧바로 쓸 수 있는 인증 등급이 아니라는 점이 핵심입니다.

3계층 — 항공급(서방 접근 가능) 스펀지 (전혀 다른 지도)

서방이 실제로 의존하는 풀은 중국·러시아를 빼면 훨씬 작고 다른 나라들로 구성됩니다. 2024년 일본·카자흐스탄·사우디아라비아의 스펀지 생산은 8만 9천 톤으로 전년 8만 4천 톤에서 증가했고, 일본 5만 5천 톤, 카자흐스탄 UKTMP 1만 9천 톤, 사우디 AMIC-Toho 1만 5천 톤이었습니다. 위 오른쪽 도넛이 이 풀입니다.

가동률을 보면 여유가 거의 없습니다 — 2024년 일본은 능력의 84.3%, 사우디는 96%로 사실상 풀가동이었고 카자흐는 약 54%, 우크라이나는 2021년 이후 스펀지 생산을 전면 중단한 상태입니다. 즉 항공급 증산 여력은 카자흐스탄과 신규 증설에 집중돼 있습니다.

미국이라는 빈자리

공급 취약성을 가장 잘 보여주는 게 미국입니다. 미국의 1차 스펀지 설비는 네바다 Henderson 공장(연 1만 2,600톤)이 2020년 이후, 유타 Rowley 공장(연 1만 900톤)이 2016년 이후 가동 중단 상태이고, 가동 중인 건 솔트레이크시티의 전자급 약 500톤 설비뿐입니다.

결과적으로 미국은 일본·카자흐스탄·중국·러시아 수입에 의존합니다. 2023년 스펀지 수입은 사상 최고치인 약 4만 2천 톤이었고, 일본 77%·사우디 13%·카자흐 9%가 주요 공급원이었습니다.

이 "미국 = 항공급 자급률 거의 0" 구조가 IperionX 같은 미국 내재화 신기술과 정부 자금 지원의 투자 내러티브를 만들어 냅니다.

수요

티타늄 수요도 공급과 똑같이 두 갈래입니다. 부피의 약 90%는 백색 안료(TiO₂)로 가서 도료·건설 경기에 묶이고, 나머지 금속 약 10%가 항공우주를 중심으로 한 고부가 성장 수요입니다. 두 시장의 전방산업 구조를 나란히 시각화하겠습니다.

안료 수요 — 크지만 경기에 묶임

부피로 보면 티타늄 수요의 절대다수가 TiO₂ 안료이고, 이건 사실상 건설·내구재 사이클입니다. 미국 지질조사국(USGS)에 따르면 TiO₂ 안료의 주요 용도는 많은 순서대로 도료(래커·바니시 포함), 플라스틱, 제지이며, 이 밖에 촉매·세라믹·잉크·지붕재 등에 쓰입니다.

특히 도료 의존도가 압도적이어서, UNEP 자료 기준 건축용 코팅의 90% 이상이 내구성·에너지효율을 위해 TiO₂를 핵심 원료로 사용합니다. 위 왼쪽 도넛의 용도별 비중(도료·코팅 중심)은 업계 통상 추정치로, 정확한 수치보다 "도료가 절반 이상을 좌우한다"는 구조가 핵심입니다. 수요 동인이 주택 착공·리모델링·GDP라서, 안료 분기는 성장 스토리가 아니라 경기 민감주로 봐야 합니다.

금속 수요 — 작지만 항공이 끌고 가는 성장

금속 분기는 부피는 작아도 전방산업이 고부가이고 성장률이 높습니다. USGS는 티타늄 금속의 대부분이 항공우주에 쓰이고, 나머지가 방탄·화학공정·해양·의료 임플란트·발전·소비재에 분산된다고 밝힙니다.

시장 추정치들도 항공우주를 최대 전방산업으로 봅니다 — Grand View는 항공우주·방산이 2023년 티타늄 시장 매출의 40% 이상을 차지했다고 보고, 티타늄 합금 시장만 떼어 보면 2024년 항공우주 비중이 68.7%에 달합니다. 위 오른쪽 도넛의 금속 전방산업 비중은 대략적 추정치인데, 한 가지 주의할 점이 있습니다.

중국은 자국 티타늄을 항공보다 화학·담수·발전 등 산업용으로 더 많이 쓰기 때문에, 글로벌 합산에서는 산업 비중이 크게 잡히고 서방(특히 미국)에서는 항공·방산 쏠림이 훨씬 강합니다.

항공 수요의 강도는 두 가지 숫자로 요약됩니다. 제트엔진은 무게의 15~25%가 티타늄으로 채워지고, 누적 상용기 주문이 1만 5천 대를 넘어 구조재·랜딩기어·엔진부품 수요를 뒷받침합니다. 실제 기업 실적에도 나타납니다 — ATI는 2025년 1분기 매출의 66%를 항공·방산에서 얻었고 에어버스와 5년 10억 달러 공급계약을 맺었으며, Howmet은 2024년 3분기 상용 항공 매출이 17% 성장했습니다. 항공급 티타늄 시장 자체도 2025년 32.2억 달러에서 2026년 34.6억 달러로 연 7.5% 성장하며 2030년 44.5억 달러에 이를 전망입니다.

그 다음 성장 축은 의료와 신산업입니다. 의료·치과 임플란트가 빠르게 성장하고 있고, 태양광·풍력 등 재생에너지와 연비를 위한 자동차 경량화, 3D 프린팅용 티타늄 분말이 새로운 수요처로 부상하고 있습니다.

지역 — 아시아가 소비의 중심

수요의 무게중심은 아시아입니다. 아시아·태평양이 티타늄 시장의 43% 이상을 차지하고, 그중 중국이 아태 매출의 60% 이상을 점합니다. 반면 북미는 티타늄 합금 시장의 약 29%를 차지하지만 보잉·록히드마틴·노스럽그루먼 등 핵심 OEM의 본거지로, 군용기·우주·항공기 수요를 견인합니다. 즉 물량은 아시아(특히 중국 산업용), 고부가 항공 수요는 북미·유럽이라는 분업 구조입니다.

투자 관점 정리

수요 성장의 질이 두 분기에서 다릅니다. 안료(TROX·KRO·CC)의 수요는 GDP·건설에 연동된 저성장·경기민감이고, 현재는 중국 공급과잉까지 겹쳐 가격이 약합니다.

반면 금속, 특히 항공·방산 수요는 1만 5천 대 수주잔고와 엔진당 높은 티타늄 함량, 방위비 증가가 동시에 미는 구조적 성장입니다 — 이 수요에 가장 직접적으로 노출된 미국 상장사가 ATI(NYSE:ATI)·Carpenter(NYSE:CRS)·Howmet(NYSE:HWM)입니다.

→ 이 기업들을 살펴 보는게 더 합리적이겠네요

의료·재생에너지·3D프린팅은 아직 비중은 작지만 성장률이 높은 옵션성 수요로 봐 두면 됩니다.

관련 기업들

핵심 사실 몇 가지를 짚자면, Tronox는 안료가 매출의 85%를 차지하는 수직계열 화학사로, 자체 루타일·일메나이트 채광 덕에 중국 공급과잉 압력을 일부 방어합니다. 7개 안료 공장과 남아공·호주 광산을 보유하고 2025년 TiO₂ 매출 23억 달러를 기록했으며, 분기 배당을 60% 삭감하고 일부 설비를 가동 중단한 상태입니다. Kronos는 안료가 최근 수년간 매출의 약 90%를 차지합니다.

중·하류 금속 쪽은, ATI는 2025년 1분기 매출의 66%를 항공·방산에서 얻었고 에어버스와 5년 10억 달러 공급계약을 체결했습니다.

Carpenter는 용해 단계에서 차별화되며 엔진 프로그램이 요구하는 정밀 화학조성의 항공급 티타늄을 생산하고, 적층제조용 티타늄 분말의 몇 안 되는 인증 생산사 중 하나입니다.

Howmet은 2025년 매출 83억 달러(+11%)의 블루칩으로, 2025년 12월 약 18억 달러에 Consolidated Aerospace Manufacturing 인수에 합의했습니다. 다만 ATI·Carpenter·Howmet 모두 티타늄 외 니켈·특수합금 매출이 섞여 있어 "순수 티타늄주"는 아닙니다.

그리고 빼놓을 수 없는 두 곳 — TIMET(버크셔 산하 Precision Castparts)은 직접 투자 불가이지만 전 세계 티타늄의 약 5분의 1을 공급하는 북미 최대 스펀지 생산·용해사라 무시할 수 없습니다.

그리고 IperionX는 특허 기술로 버지니아에서 상업 규모 가동을 시작해 미국으로 고성능 티타늄 생산을 리쇼어링하고 있고, 미 국방부(DoD)로부터 4,710만 달러 지원 중 1,250만 달러를 받아 광물-금속 통합 공급망 확대를 가속하고 있습니다.

산업 동향

1. Tronox Holdings

컨콜 핵심 메시지

첫째, 중동 분쟁이 황·황산 가격을 폭등시키면서(중국 황 가격이 2024년 말 대비 약 300% 상승) 황산법 TiO2가 주력인 중국 생산자들이 직격탄을 맞고 있다는 점을 회사가 가장 강조했어요. Tronox는 생산능력의 90% 이상이 염화법 기반이라, "경쟁자가 힘들 때 우리는 안정적으로 공급할 수 있다"는 게 이번 컨콜의 핵심 서사예요. 위기가 곧 자기네 점유율 확대 기회라는 메시지죠.

둘째, 가격이 드디어 변곡점을 지났다는 자신감이에요. 1분기에 가격이 오르기 시작했고 2분기엔 한 자릿수 중반대, 3분기엔 그보다 더 높게 인상될 거라고 단계적 상승 그림을 그렸어요. 지난 3~4년간 컨콜에서 "가격 얘기를 못 했다"던 회사가 이제 가격을 전면에 내세운다는 점 자체가 사이클 톤 변화를 시사해요.

셋째, 올해는 무엇보다 현금이라는 메시지예요. EBITDA를 일부 ...

![[산업] 티타늄 채굴 기업들](https://post-image.valley.town/ODAx11LPCEPNcvjWN6qsS.png)

![[산업] 마그네슘 채굴 기업들](https://post-image.valley.town/bMDt4eOEpuW-qt5UtuDLz.png)

![[산업] 주석 채굴 기업들](https://post-image.valley.town/3PnNiOad7wMGcrvPYx1qR.png)

![[산업] 납 채굴 기업들](https://post-image.valley.town/jJP7UxAdAn_e_sckSX6Pg.png)

![[산업] 아연 채굴 기업들](https://post-image.valley.town/mMjcO0tThuVQMSPByiKoi.png)