Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

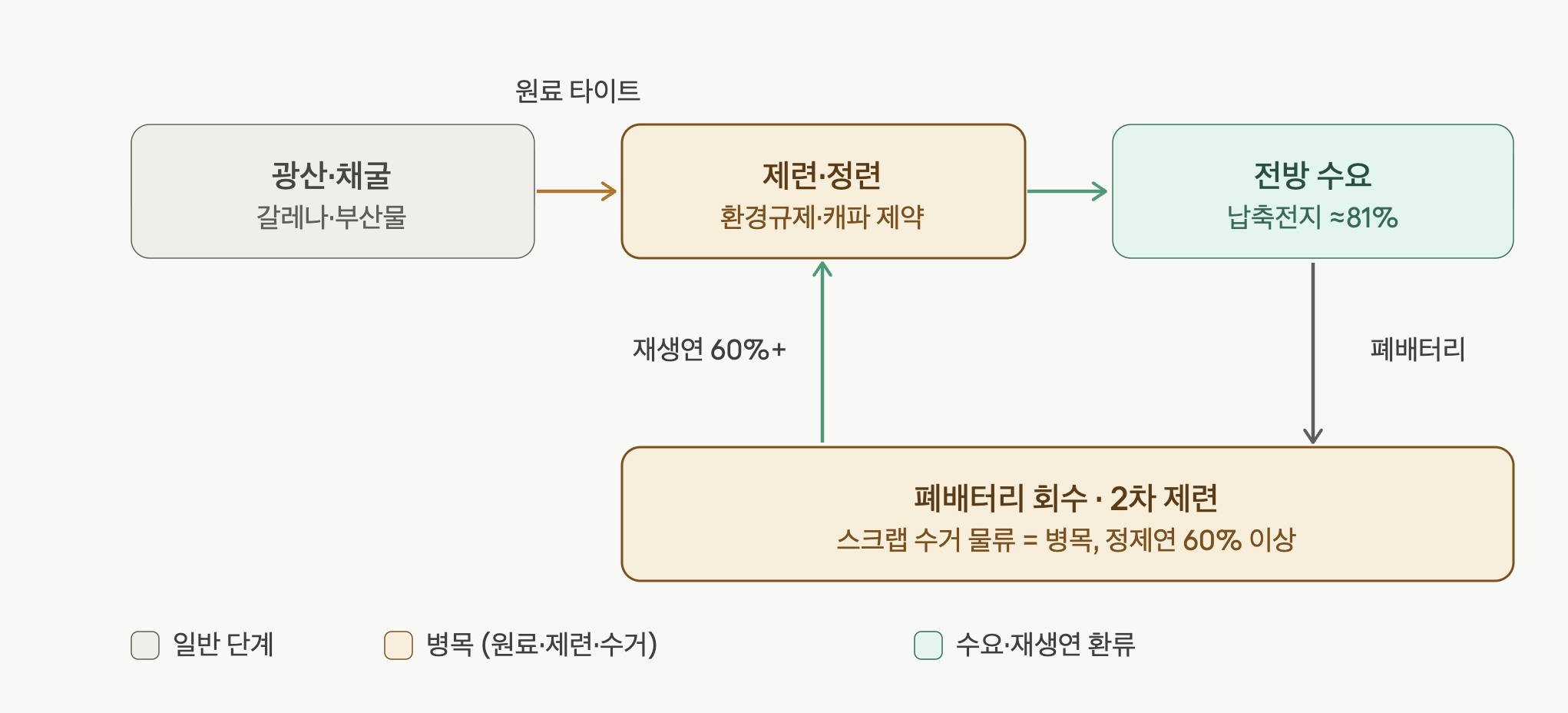

"광산 → 제련·정련 → 전방 수요(납축전지)"의 선형 흐름에 폐배터리 재활용 폐루프가 겹쳐진 구조입니다. 가치(마진)와 병목은 채굴이 아니라 제련·정련 단계와 재활용 회수 단계에 집중되어 있습니다.

납은 단독으로 채굴되는 경우가 드뭅니다. 아연·은·구리 광산의 부산물로 나오기 때문에 납 가격이 올라도 공급이 즉각 반응하지 않고, 오히려 모(母)금속 수요에 가격이 끌려다니며 변동성이 큰 구조입니다.

→ 은가격의 폭등이 역할이 광산업에서 정말 큰 것 같네요. 은이 오르면 재무구조도 건실해지고 Capex 도 늘어날 수 있고 결국 공급 부족도 해소될 수 있다는!

투자 시사점은 명확합니다 — 순수 납 광산주는 거의 없고, 사실상 아연·은 익스포저라는 점입니다. 광산 단계는 가격 결정력(pricing power)이 약해 밸류 체인에서 마진이 가장 얇습니다. 중국이 채굴량의 약 절반, 그 뒤를 호주·페루·멕시코·미국이 잇습니다.

여기가 투자 관점에서 가장 중요합니다. 정련연(refined lead)의 60% 이상이 폐납축전지에서 회수되는 2차(재활용) 생산이고, 주요 정련 허브는 중국·인도·미국·한국·유럽입니다. 핵심은 환경규제가 신규 진입을 막아 기존 사업자에게 구조적 해자(moat)를 만든다는 점입니다.

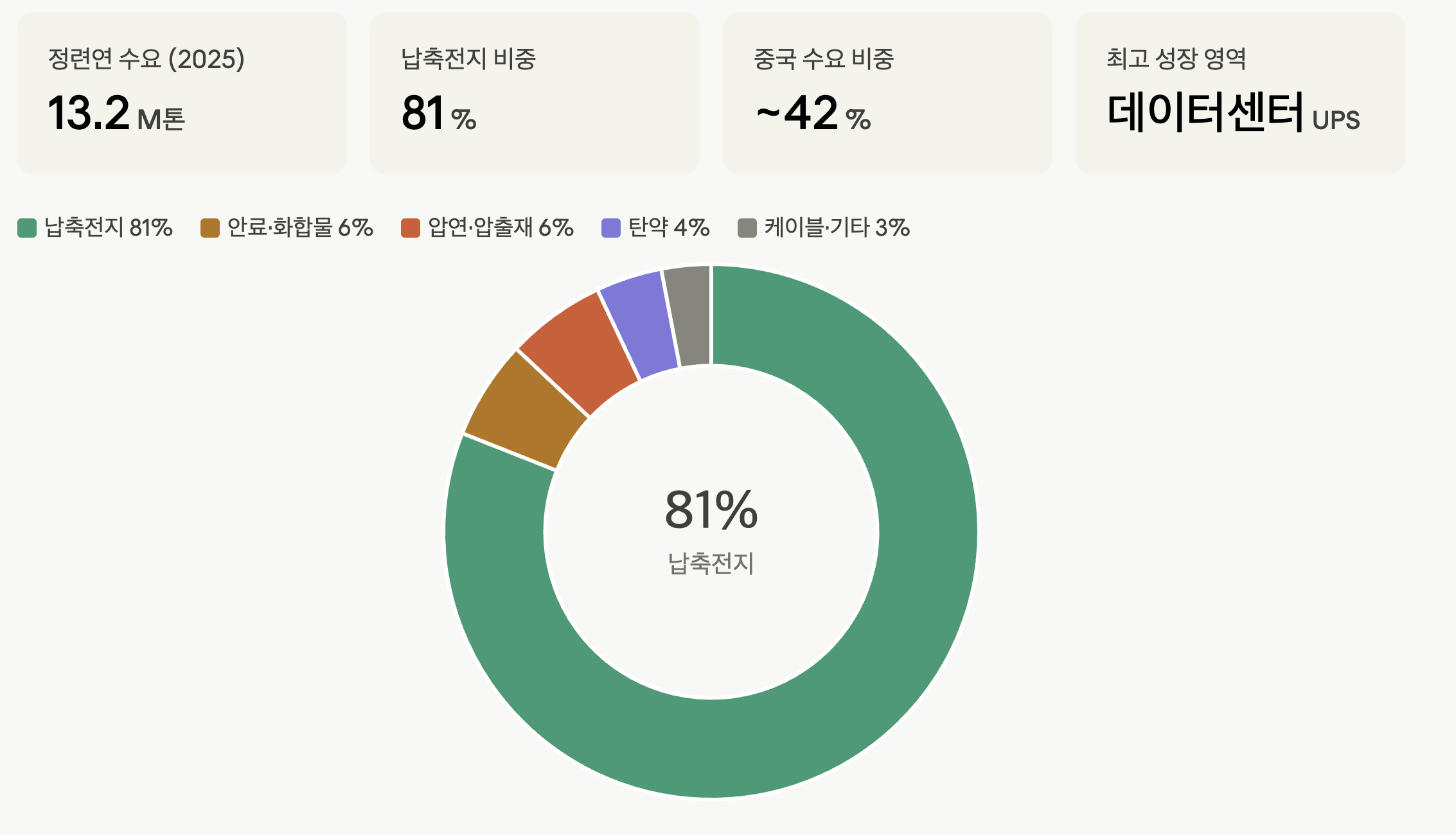

2025년 응용처 수요의 81%가 납축전지입니다. 전통적으로 자동차 SLI(시동·점등·점화)가 주력이지만, 최근 수요 드라이버가 바뀌고 있습니다. 납축전지 시장은 2025년 1,021억 달러를 넘어섰고, 데이터센터 확장과 저비용·고신뢰 백업 전원 수요가 2026~2035년 성장을 견인할 전망입니다. 즉 AI·데이터센터 UPS와 통신 백업이 리튬 대체 압력을 상쇄하는 새 수요축입니다.

다이어그램의 황색 구간이 마진과 가격 결정력이 집중되는 곳입니다.

2025년 2차 제련 캐파는 1,000만 톤을 넘어섰지만 원료 공급난이 두드러졌고, 광석·조연(crude lead) 수입 수요가 크게 늘었습니다. 호주 Broken Hill 감산으로 2025년 1차 공급 3만 톤이 빠지면서 정광이 더 타이트해졌습니다. 스크랩 측면에서도 2025년 스크랩 프리미엄이 LME 현물 대비 15~20% 높게 형성됐고, 배터리 OEM과 재활용 업체 간 다년 오프테이크 계약이 늘었습니다.

EU REACH 규제로 Nyrstar의 Budel 제련소가 2025년 6개월 가동을 멈추면서 3.5만 톤이 시장에서 사라졌고, 미국에서도 2025년 10월 EPA가 2차 납 제련 산업의 유해대기오염물질 배출기준(NESHAP) 개정을 제안했습니다. 신규 제련소는 인허가·환경 부담으로 짓기가 극도로 어렵습니다. 결과적으로 규제 비용을 회피할 수 있는 건식제련(pyrometallurgy) 기반 재활용 업체의 원가 우위가 2026년까지 톤당 50~70달러 더 벌어지고, 통합 재활용 업체에게 환경규제가 오히려 구조적 해자로 작용합니다.

재활용 비율은 높지만(폐납축전지 회수율 95%대), 실제 병목은 제련 기술이 아니라 분산된 폐배터리를 모으는 수거·물류 네트워크입니다. 자본집약적이고 규모의 경제가 작동해, 제련과 산화연 제조를 동시에 영위하는 수직계열화 업체(Ecobat, Gravita India)와 폐루프 습식제련의 Umicore가 변동성을 헤지하며 프리미엄을 누립니다.

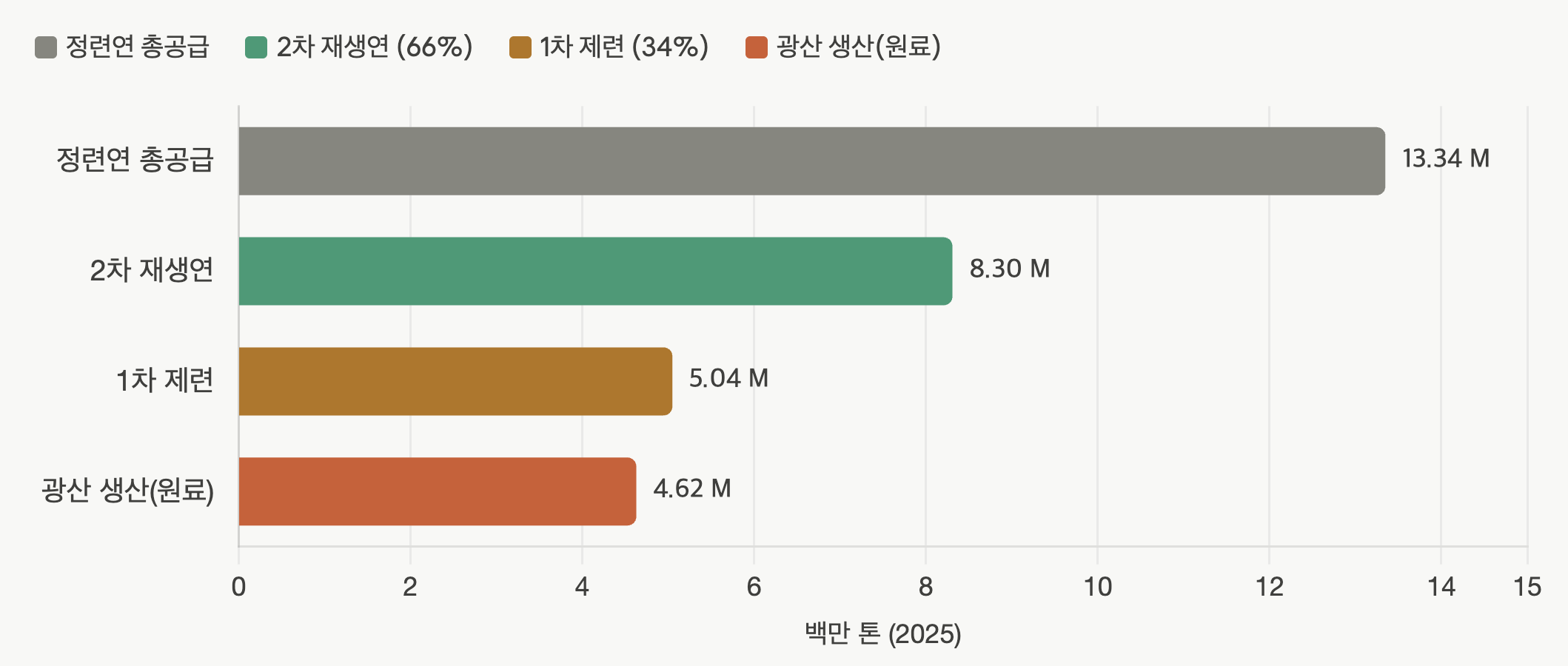

납 공급의 가장 중요한 구조적 특징은 재활용(2차)이 광산 기반(1차)을 이미 넘어섰다는 점입니다. 2025년 글로벌 2차 정련연 생산은 830만 톤을 넘어 전체 정련연 공급의 66%를 차지하며, 2차가 1차를 제치고 주 공급원이 됐습니다 — 이것이 글로벌 납 산업의 가장 본질적인 구조적 특징입니다.

차트에서 광산 생산(4.62M)이 1차 제련(5.04M)과 거의 같고 전체 공급(13.34M)의 일부에 불과한 점이 핵심입니다. 납은 단독 채굴이 드물고 아연·은·구리 광산의 부산물로 나오기 때문에 납 가격이 올라도 공급이 즉각 반응하지 않습니다. 즉 1차 공급은 가격에 비탄력적입니다. 광산 증산은 납 수요가 아니라 모금속(특히 아연) 사이클에 좌우됩니다. 지역적으로는 중국이 채굴량의 약 절반, 호주·페루·멕시코·미국이 그 뒤를 잇는 구조입니다.

2차 정련연 생산국 상위 3개국은 중국·미국·인도이며, 1차·2차를 모두 보유한 약 21개국 중 17개국에서 2차 생산이 1차를 앞섭니다. 폐납축전지 회수가 공급의 3분의 2를 담당하므로, 실질적인 공급 증감은 광산이 아니라 스크랩 회수율과 2차 제련 가동률이 결정합니다. 신규 2차 캐파도 꾸준히 들어오고 있어, 2025년 정련연 증산은 캐나다·독일·인도·멕시코·스웨덴·브라질의 신규 2차 캐파가 주도하고, 카자흐스탄·영국·미국에서는 감소가 예상됩니다.

ILZSG는 2025년 세계 정련연 공급이 2% 늘어 1,334만 톤, 2026년에는 1% 추가 증가해 1,347만 톤에 이를 것으로 전망합니다. 광산 측은 2026년 중국 Huoshaoyun 대형 광산의 상업 생산 개시, 포르투갈 Aljustrel 재가동, 호주·브라질·콩고민주공화국 증산이 예상되나, Antamina 광산 부진으로 페루는 감소 전망입니다. 표면적으로는 잉여 시장이지만, 실제 가격 변동성은 잉여 규모가 아니라 돌발적 공급 차질에서 나옵니다. 2025년만 봐도 호주 Broken Hill 감산(-3만 톤), EU REACH로 인한 Nyrstar Budel 6개월 가동중단(-3.5만 톤), Glencore Portovesme 재가동(+4만 톤) 등 개별 제련소 단위의 사고가 수급을 흔들었습니다.

공급 측에서 기억할 세 가지입니다.

첫째, 1차 공급은 비탄력적이라 납 가격이 올라도 광산이 빠르게 늘지 않습니다(부산물 구조).

둘째, 실질 공급 조절판은 재활용이며, 스크랩 프리미엄과 2차 제련 가동률이 단기 수급의 핵심 변수입니다.

셋째, 시장이 구조적 잉여여도 환경규제발 제련소 가동 중단이 공급 충격의 트리거로 작동해, 캐파를 보유한 통합 제련·재활용 업체에 가격 결정력이 쏠립니다.

결국 공급 분석의 무게중심은 "얼마나 캐느냐"가 아니라 "얼마나 정련·회수하느냐"에 있습니다.

수요 구조의 첫 번째 진실은 수요가 곧 납축전지라는 점입니다. 도넛 차트가 보여주듯, 2025년 응용처 수요의 81%가 납축전지이고, 나머지(안료·화합물, 압연·압출재, 방사선 차폐, 탄약, 케이블)는 합쳐도 20% 미만입니다.

납은 주로 납축전지에 소비되지만, 방사선 차폐, 추(weight), 국방용 탄약에도 사용됩니다. 투자 관점에서 이것은 납 수요를 분석하는 것 = 납축전지 최종 시장을 분석하는 것임을 의미합니다.

전체 정련연 수요 규모는 2025년 1.5% 늘어 1,319만 톤으로, 공급(1,334만 톤)과 비교하면 시장은 소폭 잉여입니다. 즉 수요는 견조하지만 폭발적이지 않은 저성장이 베이스 시나리오입니다.

배터리 수요를 한...

![[산업] 아연 채굴 기업들](https://post-image.valley.town/mMjcO0tThuVQMSPByiKoi.png)

![[산업] 희토류 채굴 기업들](https://post-image.valley.town/ttskctNiJgi35kF_wCXVw.png)

![[산업] 텔루륨 채굴 기업들](https://post-image.valley.town/4EM-1U6XgdhM0KGJhrlNZ.png)

![[산업] 흑연 채굴 기업들](https://post-image.valley.town/osLHgyufxqJ5lgDqhEagt.png)

![[산업] 갈륨 채굴 기업들](https://post-image.valley.town/mi4ikUMjkgtAnzdEAtJGW.png)