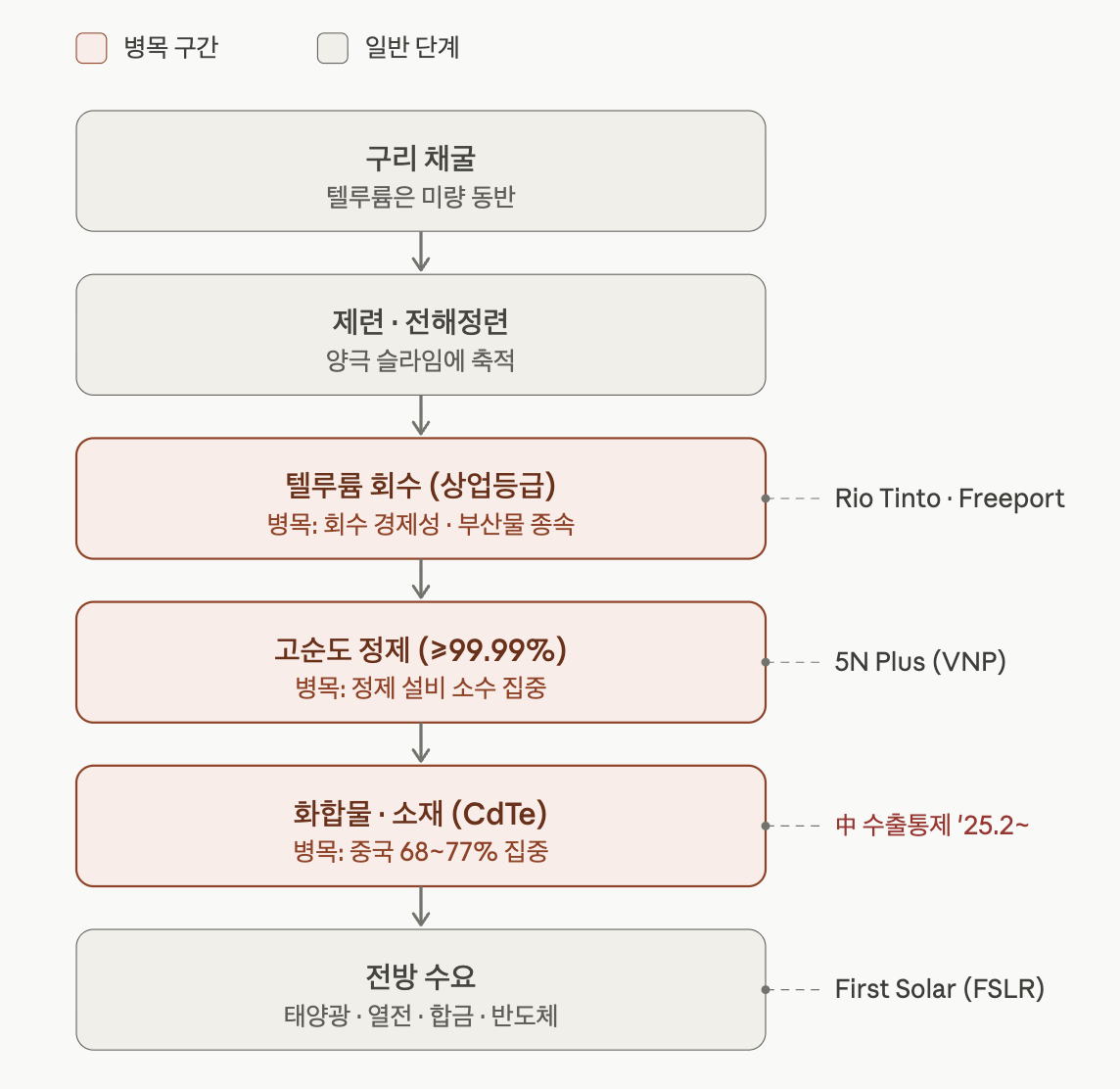

밸류체인

핵심 본질: "수요 따로, 공급 따로"인 부산물 금속.

텔루륨은 독립 광산이 아니라 구리 전해정련의 부산물로 약 95%가 생산돼.

양극 슬라임 속 농도가 0.01~0.05%에 불과하고, 가용 텔루륨의 40~60%만 회수되는 구조야.

이게 투자 논리의 출발점인데 — 텔루륨 가격이 올라도 공급이 바로 늘지 않아. 공급량을 결정하는 건 텔루륨 수요가 아니라 구리 시황이거든. 구리 가격이 약하면 정련 가동이 줄고, 텔루륨도 같이 줄어. 가격 탄력성이 거의 없는 전형적 비탄력 공급이야.

잠재 공급은 많지만 "경제적 가용성"이 막혀 있음. USGS 분석상 2018년 양극 슬라임에 함유된 텔루륨은 약 1,930톤으로, 실제 생산량의 거의 4배였어. 즉 물리적으로는 훨씬 많이 뽑을 수 있는데, 정련소들이 굳이 회수 설비를 깔 유인이 없어서 그냥 흘려보내는 거야. 이 "회수 의사결정"이 1차 병목이고, 가격이 충분히 오르거나 정책 인센티브가 붙어야 풀려.

단계별 병목과 플레이어

① 회수 (상업등급) — 부산물 종속·회수 경제성.

전 세계 회수 정련소가 손에 꼽혀. 미국은 텍사스와 유타 단 두 곳이고, Rio Tinto의 Kennecott(유타)가 2022년부터 연 20톤 규모로 생산하며 미국 내 2개 생산자 중 하나야. 투자 가능 대상은 구리 메이저(Rio Tinto, Freeport-McMoRan) — 다만 텔루륨은 매출 기여가 미미해서 "순수 노출"은 아니야.

→ 기존 글에서 다루었던 기업들이군요. 갑자기 AI 가 반말을?

② 고순도 정제 (≥99.99%) — 설비 소수 집중.

회수된 상업등급을 반도체·태양광용 고순도로 끌어올리는 단계가 또 다른 관문이야. 서구권 핵심은 5N Plus(TSX: VNP). Kennecott의 텔루륨이 캐나다 5N Plus에서 박막 반도체 소재로 가공된 뒤 First Solar로 공급되는 북미 완결형 공급망이 형성돼 있어.

5N Plus는 대형 박막 태양광 고객과 take-or-pay 계약을 통해 2025~26년 33% 물량 성장, 2028년까지 추가 25% 증가를 확보했고, 2026년 조정 EBITDA 가이던스 1억~1억5백만 달러를 제시했어. 주가는 2026년 4월 14일 기준 C$35.64로 12개월간 약 322% 상승한 상태.

가격 — 이원화된 시장

수출통제가 만든 가장 흥미로운 현상은 가격 이원화야.

중국 내수(99.99%): 2026년 4월 기준 약 780 CNY/kg, 전년 대비 약 6% 상승 수준. 2025년 중반엔 수요 부진으로 600~650 위안/kg($83.8~90.8)까지 하락하기도 했어.

서구권 소매/투자자가: 2026년 4월 24일 기준 kg당 $243.30, 2025년 초 대비 +66.7%, 2024년 초 대비 +89.8%.

→ 같은 금속인데 서구권 조달가가 중국 내수가의 2~3배에 거래되는 구조

공급

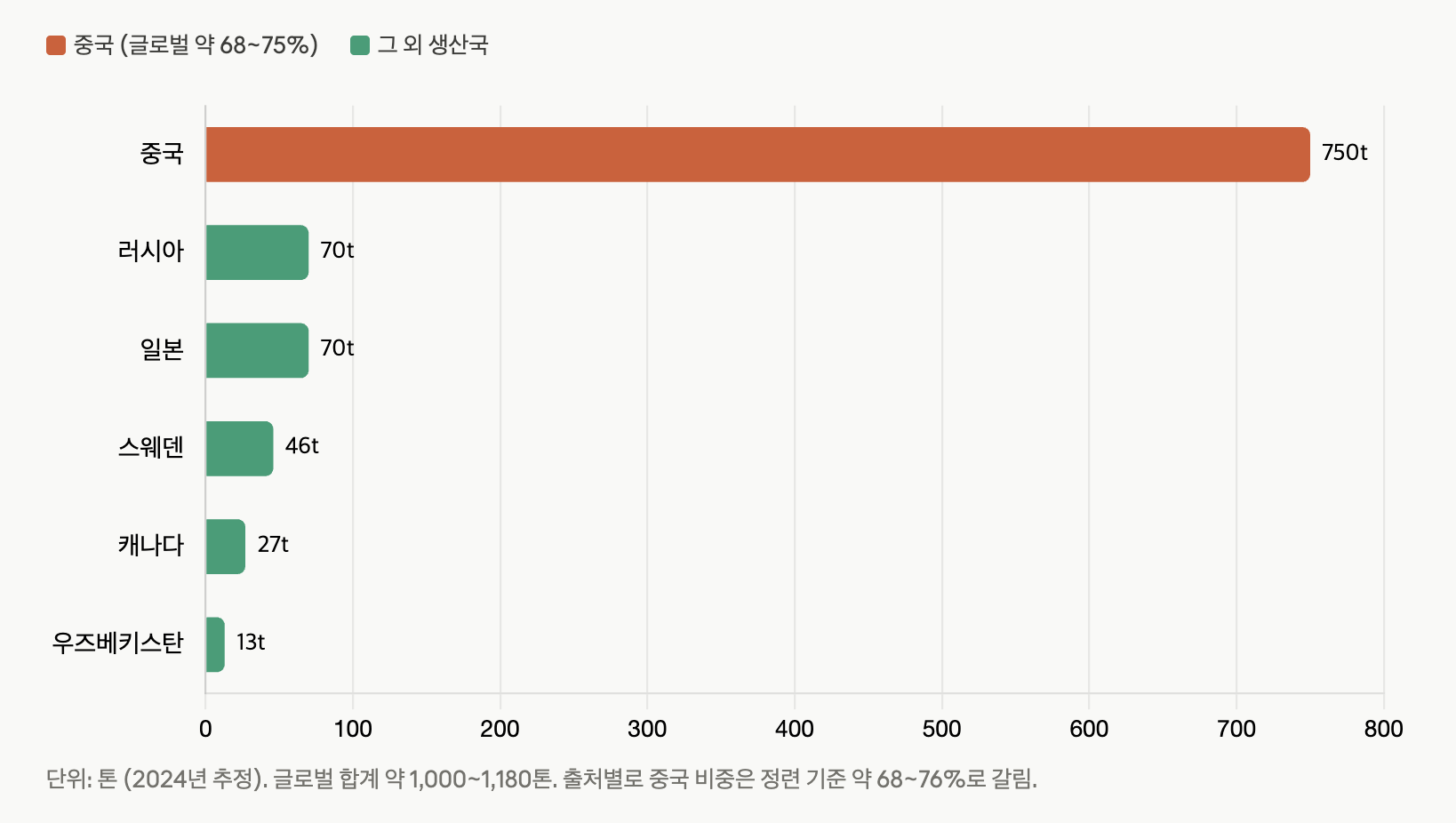

① 지리적 집중 — 사실상 중국 단일 공급원.

위 차트에서 보듯 2위권(러시아·일본 각 70톤)을 다 합쳐도 중국 1국에 한참 못 미쳐. USGS도 2024년 중국이 정련 텔루륨 글로벌 생산의 약 75%를 차지(정보 불충분으로 집계 제외된 다수 국가 제외)한다고 봤어.

더 중요한 건 생산 방식의 차이야 — 중국은 자국 태양전지 산업 확장에 힘입어 텔루륨을 부산물이 아니라 1차 타깃으로 채굴하는 유일한 국가야. 다른 모든 나라는 구리 정련의 곁다리로만 뽑는데, 중국만 텔루륨 자체를 목적으로 캐는 구조라 공급 의지·물량 모두 통제 가능하다는 뜻이야.

② 시장 규모 자체가 초소형.

글로벌 연 생산이 약 1,000~1,180톤에 불과해. 2022년 글로벌 생산은 681톤 수준이었던 걸 감안하면 빠르게 늘긴 했지만 여전히 "톤" 단위 시장이야. 희소성의 근원은 광석 함량인데, 구리 광석 약 1,000톤을 처리해야 텔루륨 1kg이 나오는 수준이거든. 시장이 작다는 건 약간의 수요·정책 충격에도 가격이 크게 출렁인다는 의미이기도 해.

→ 구리 1,000톤에 텔루륨 1Kg 이라니 ㄷㄷㄷㄷ

이렇게 생겼다고 하네요

③ 부산물 종속 — 가격이 올라도 공급이 안 따라옴.

USGS 기준 90% 이상이 구리 전해정련 양극 슬라임 부산물이고, 나머지는 납 정련 스키밍과 비스무트·구리·납아연 제련 분진·가스에서 회수돼. 공급량을 결정하는 모(母)변수가 텔루륨 수요가 아니라 구리 시황이라, 텔루륨 가격이 급등해도 단기 증산이 거의 불가능해. 이게 구조적 공급 비탄력성의 핵심이야.

④ 잠재 공급은 많지만 "안 뽑음".

앞서 봤듯 양극 슬라임에는 실제 생산량의 약 4배가 잠겨 있어. 즉 물리적 부족이 아니라 정련소들의 회수 투자 의사결정이 막힌 거야. Kennecott 사례는 기존 구리 정련 설비를 활용해 최소 자본으로 텔루륨 생산 전환이 가능했고, 북미 정련 처리량을 감안하면 신규 광산 없이도 회수 시스템 최적화만으로 국내 생산을 크게 늘릴 잠재력이 있다고 평가돼. 가격·정책 인센티브가 충분히 강해지면 풀릴 수 있는 병목이라는 뜻

⑤ 미국은 "캐기만 하고 정제는 못 함".

공급 안보 관점의 약점인데, 2024년 미국 내 구리 정련소는 텍사스·유타 2곳뿐이고, 텔루륨은 미국에서 정제되지 않아 두 시설의 구리 텔루라이드를 모두 수출해 외부에서 가공했어. 회수(업스트림)는 되는데 고순도 정제(미드스트림)가 비어 있어서 5N Plus(캐나다) 같은 외부 정제에 의존하는 구조야.

⑥ 재활용은 사실상 무의미.

공급 보완책으로 기대하기 어려워. 텔루륨 용도가 분산적·소모적이라 2차 회수가 거의 없고

![[산업] 흑연 채굴 기업들](https://post-image.valley.town/osLHgyufxqJ5lgDqhEagt.png)

![[산업] 갈륨 채굴 기업들](https://post-image.valley.town/mi4ikUMjkgtAnzdEAtJGW.png)

![[산업] 안티모니 채굴 기업들](https://post-image.valley.town/n-0RBbyD0kAX5MNyZt6l6.png)

![[산업] 게르마늄 채굴 기업들](https://post-image.valley.town/e7ETkweF8sKVMySAnhCZ6.png)

![[산업] 텅스텐 채굴 기업들](https://post-image.valley.town/WdHgrYPluFuJuvfbWRpNS.png)