Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

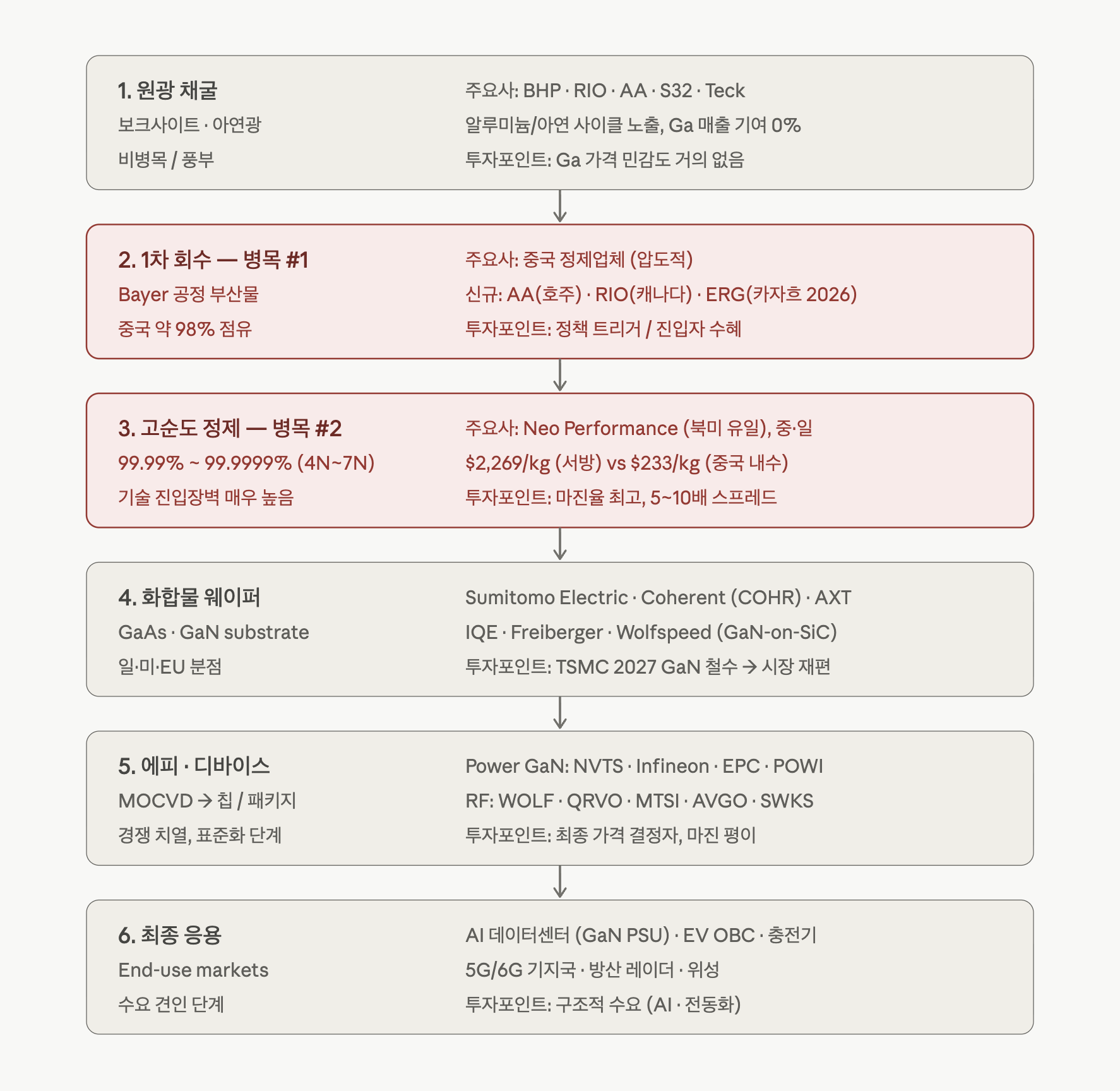

갈륨은 "광물 사업"이 아니라 부산물 → 정제 마진 게임입니다. 가치가 생성되는 구간과 병목이 분리되어 있어, 어디에 자본을 태우느냐가 수익률을 결정합니다.

밸류체인 단계별 마진율은 일반적으로 U자형 미소가 아니라 역N자형입니다. 가운데 병목 구간에 마진이 몰리는 구조입니다.

보크사이트는 전 세계에 풍부하지만, Bayer 공정에서 갈륨이 150~200ppm 농도로 농축되는 단계에서 별도 회수 설비 없이 폐액으로 빠져나가는 게 글로벌 표준.

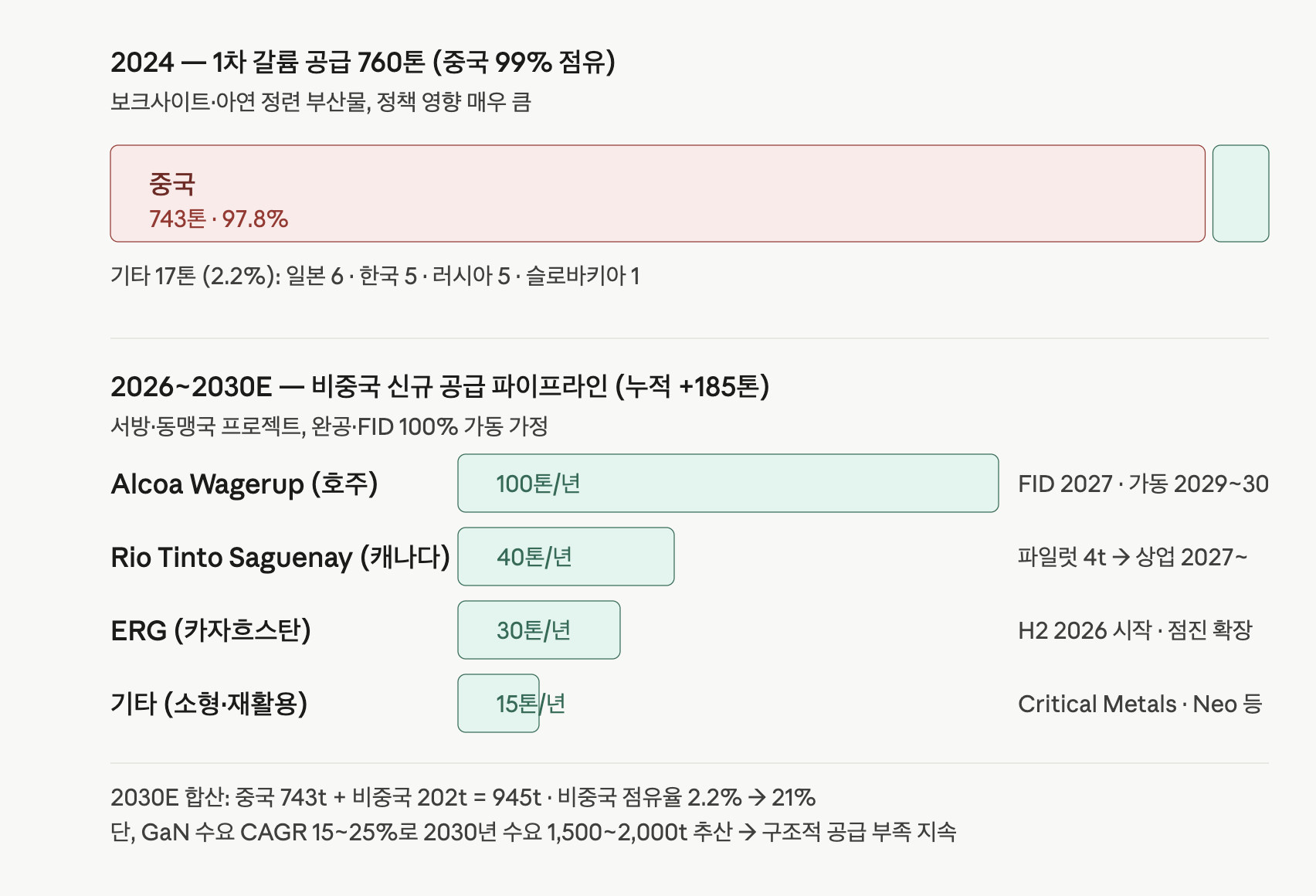

중국은 2000년대 후반에 모든 알루미늄 정련소가 갈륨도 함께 추출하도록 정부가 의무화하면서 99% 점유를 확보했고, 서방은 회수 인프라가 거의 없습니다. → 신규 설비 = 정부 보조금 + 가격 프리미엄 결합 = 가장 두꺼운 옵셔널리티.

반도체급 갈륨은 99.9999%(7N) 순도가 필요하며, 조갈륨을 zone refining으로 미량 불순물까지 제거해야 디바이스용 결정 성장이 가능. Neo Performance Materials가 북미에서 유일하게 산업급·상업 가동 중인 정제 시설. 2025년 10월 기준 비중국 갈륨이 $1,247/kg, 중국 내수가 $233/kg — 약 435% 프리미엄이 형성된 이유가 여기에 있고, 이 스프레드를 가져가는 곳이 정제업체입니다.

공급 측면의 핵심은 "공급 늘리고 싶어도 늘릴 수 없는 구조"입니다. 갈륨은 광물 자체가 부족한 게 아니라, 부산물 회수 인프라가 중국에 압도적으로 집중되어 있고, 새 인프라를 짓는 데 2~5년이 걸립니다.

글로벌 1차 저순도 갈륨 생산: 약 760톤, 시장 가치 약 5.5억 달러 (니치 시장)

중국이 전 세계 1차 저순도 갈륨 생산의 99% 점유. 나머지는 ...

![[산업] 안티모니 채굴 기업들](https://post-image.valley.town/n-0RBbyD0kAX5MNyZt6l6.png)

![[산업] 게르마늄 채굴 기업들](https://post-image.valley.town/e7ETkweF8sKVMySAnhCZ6.png)

![[산업] 텅스텐 채굴 기업들](https://post-image.valley.town/WdHgrYPluFuJuvfbWRpNS.png)

![[산업] 알루미늄 채굴 기업들](https://post-image.valley.town/7ON9zSPFeqdoVQzmYFDER.png)