Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

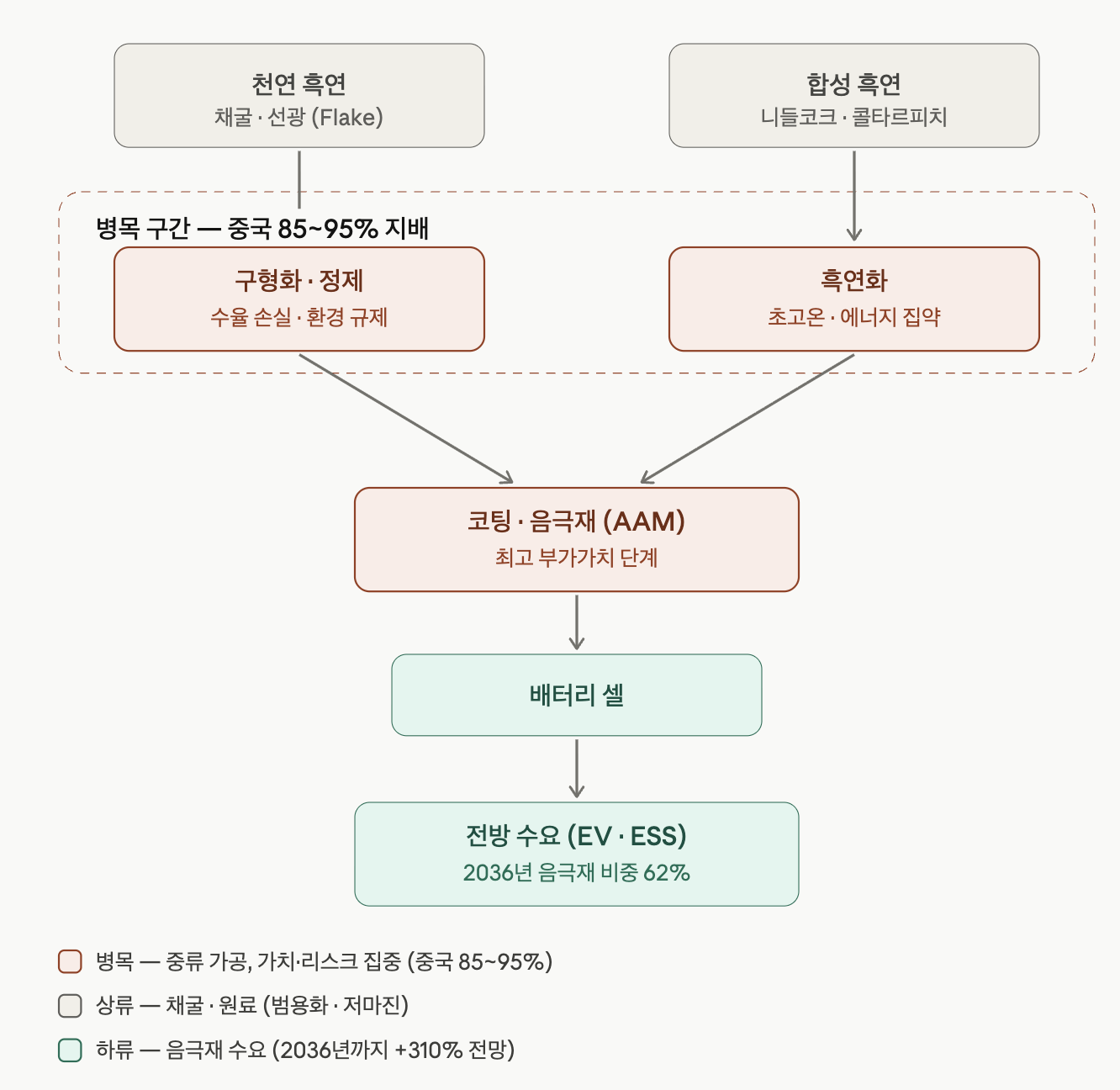

천연 흑연은 광석을 부유선광으로 약 94~98% 농도까지 끌어올리는 단계로, 자원 자체는 상대적으로 풍부합니다.

전 세계 천연 흑연 생산은 연 700~750kt 수준이고, 중국이 500~550kt, 아프리카(모잠비크·마다가스카르 등)가 140~160kt를 담당합니다.

합성 흑연 원료(니들코크·콜타르피치)는 석유·석탄 부산물인데, 여기서도 중국 비중이 큽니다 — 저유황 페트코크 생산의 약 69%(2023년)를 중국이 차지. 채굴 단계는 가격 변동성과 중국발 공급 과잉에 노출돼 마진이 얇은 구간입니다.

천연 경로: 플레이크 → 구형화(spheronization) → 정제(99.95%) → 코팅. 구형화에서 원료의 상당량이 부산물로 빠져나가는 수율 손실이 크고, 정제에 HF·HCl 등 강산이 쓰여 환경 규제·폐수 처리 부담이 큽니다. 구형 흑연은 중소형 플레이크 정광 대비 3~4배 비싸며, 비용의 상당 부분이 강산 사용에 따른 엄격한 환경 요건에서 발생합니다.

합성 경로: 흑연화(graphitization) 가 약 3,000°C 초고온 공정이라 에너지 집약적이고, 결국 전력비가 곧 원가 경쟁력입니다.

이 중류 단계가 중국이 압도적으로 쥐고 있는 곳입니다.

중국이 구형 흑연의 85~90%, 합성 흑연 음극재의 95% 이상을 통제합니다. 음극재(AAM)는 밸류체인에서 부가가치가 가장 크게 잡히는 단계지만, 동시에 가장 모방·재구축이 어려운 구간(capex·환경 인허가·고객사 인증 사이클)이라 진입장벽입니다.

하류 — 수요 (구조적 성장) 리튬이온 배터리 음극은 흑연이 주력 소재이고, 무게 기준으로는 리튬보다 흑연이 셀에서 더 큰 비중을 차지합니다. 음극재 수요는 2024년 흑연 소비의 28%에서 2036년 62%로 확대되고, 전체 흑연 수요는 2036년까지 약 310% 증가할 것으로 전망됩니다.

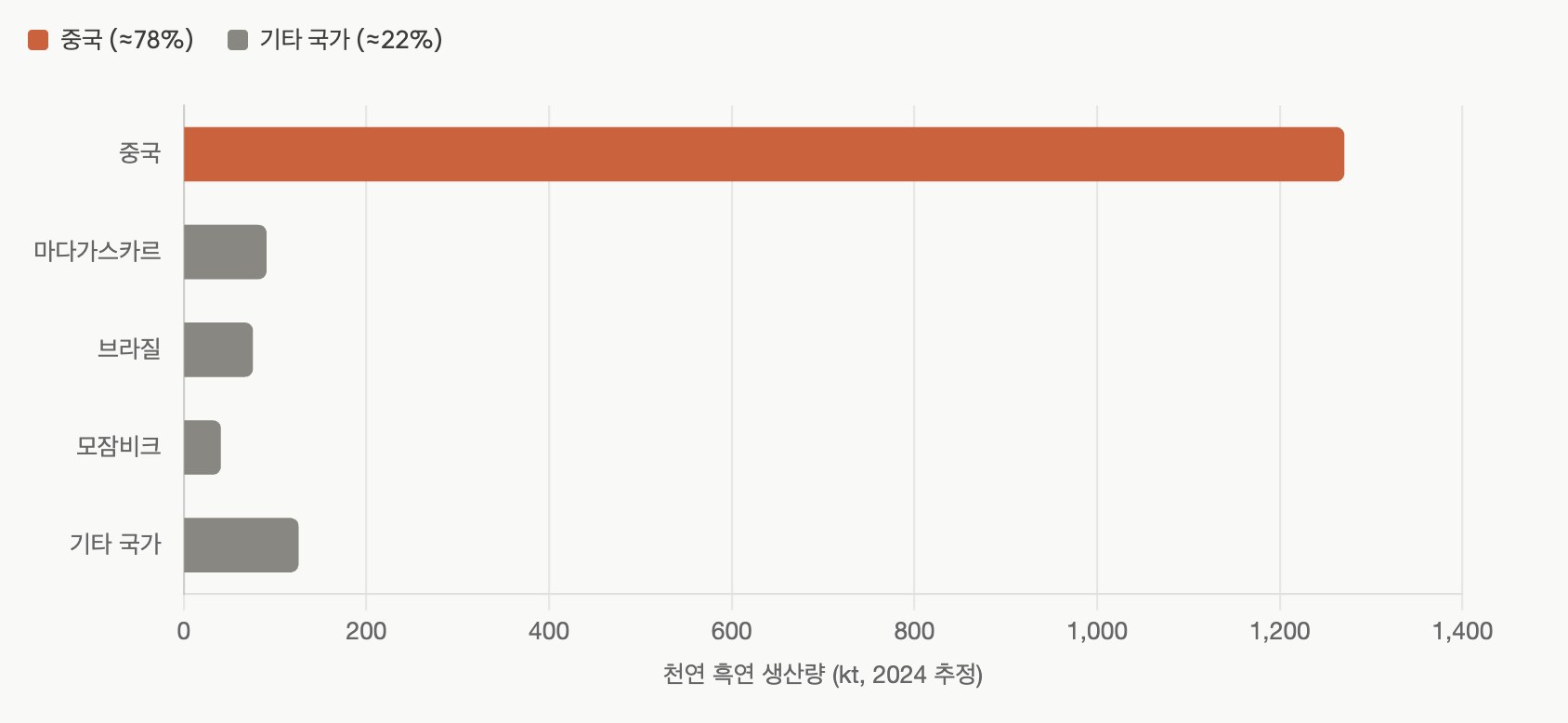

전 세계 천연 흑연 생산은 2024년 약 160만 톤에서 2025년 약 183만 톤으로 18.1% 증가할 것으로 전망됩니다. 압도적 1위는 중국으로, 2024년 127만 톤을 생산해 세계 광산 공급의 약 78%를 차지했고, 그중 약 85%가 플레이크 흑연입니다. (차트의 중국 외 수치는 출처별 추정치라 방향성 참고용입니다.

주목할 변화는 아프리카의 부상입니다. 모잠비크는 Balama 재가동·Nipepe 프로젝트로 생산량이 2024년 36.4kt에서 2025년 약 247.5kt로 7배 가까이 급증할 전망이고, 모잠비크·마다가스카르·탄자니아 등 신흥 아프리카 지역이 매장량의 약 24%를 차지하며 공급 지형을 재편하고 있습니다.

매장량으로 보면 자원 자체는 부족하지 않습니다. USGS 2025 기준 전 세계 확인 매장량은 약 2.9억 톤이며, 중국(8,100만 톤)·브라질·모잠비크 상위 3개국이 약 62%를 보유합니다.

공급을 이야기할 때 천연만 보면 절반만 보는 것입니다. 합성 흑연 부문은 예측 기간 중 천연 흑연보다 시장 규모가 더 커질 전망인데, 집중도는 천연보다 더 심합니다. 합성 흑연은 페트코크·콜타르피치를 2,500°C 이상에서 흑연화하는 에너지 집약 공정으로, 중국이 천연·합성 합산 생산의 70% 이상을 차지합니다. 환경 부담도 큽니다 — 합성 흑연 1kg 생산 시 이산화탄소 약 4.9kg이 배출됩니다.

광산 단계 78%보다 더 무서운 숫자는 가공 단계입니다. 중국은 핵심광물의 가공·정제 단계에서 현재 약 90%를 통제하며, 합성 흑연과 희토류에서 2030년까지도 80% 이상의 점유율을 유지할 것으로 전망됩니다. 즉 광석은 여러 나라에서 캘 수 있어도, 배터리에 쓸 수 있는 형태로 만드는 능력은 여전히 중국에 묶여 있다는 뜻입니다.

투자자가 가장 헷갈리기 쉬운 지점입니다. 장기 그림은 명백한 부족입니다. 배터리급 흑연 수요는 2030년까지 2023년 대비 4배로 늘고, 전체 흑연 수요는 같은 기간 약 2배가 될 전망이며, 시장 규모는 2024년 약 157억 달러에서 2030년 약 364억 달러로 연 15.1% 성장이 예상됩니다.

그런데 단기 현실은 정반대입니다. 2025년 시장은 공급 과잉·수요 부진으로 플레이크 흑연 가격이 눌려 있었고, 2025년 말 체결된 미·중 무역 합의가 천연 음극재 시장의 변동성을 완화시켰습니다. 마다가스카르·모잠비크 프로젝트가 일부 다변화를 제공하지만, 정제 능력은 여전히 고도로 집중돼 있어 공급 충격에 노출돼 있습니다.

정리하면 공급의 핵심 구도는 세 가지입니다.

첫째, 광산 물량은 아프리카 증설로 빠르게 늘어 단기적으로는 오히려 과잉.

둘째, 그럼에도 '인증된 ex-China 가공·음극재' 공급은 여전히 희소.

셋째, 2026년 11월 ...

![[산업] 갈륨 채굴 기업들](https://post-image.valley.town/mi4ikUMjkgtAnzdEAtJGW.png)

![[산업] 안티모니 채굴 기업들](https://post-image.valley.town/n-0RBbyD0kAX5MNyZt6l6.png)

![[산업] 게르마늄 채굴 기업들](https://post-image.valley.town/e7ETkweF8sKVMySAnhCZ6.png)

![[산업] 텅스텐 채굴 기업들](https://post-image.valley.town/WdHgrYPluFuJuvfbWRpNS.png)