Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

희토류 투자에서 가장 흔한 오해가 "광산만 확보하면 된다"는 것이다.

실제로 투자자가 봐야 할 핵심은 광석이 17개 개별 원소로 쪼개지고 → 산화물이 금속·합금으로 바뀌고 → 자석으로 성형되는 중류(midstream) 가공 구간이다.

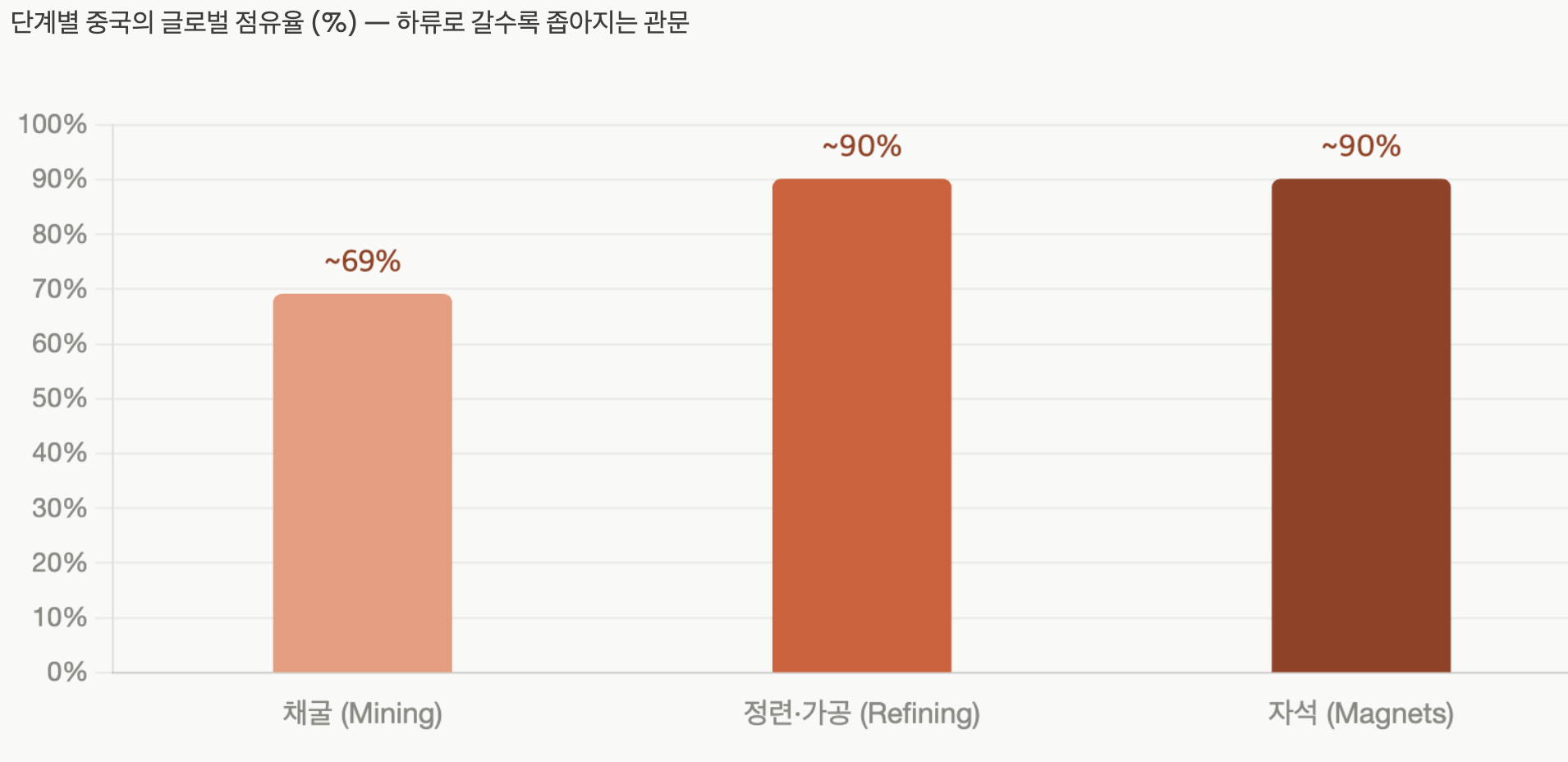

중국은 전 세계 희토류의 60% 이상을 채굴하고, 80% 이상을 가공하며, 고성능 희토류 자석의 약 90%를 제조한다.

즉 채굴은 분산 가능하지만 가공·자석은 중국 독점이라는 구조다.

중국 외에도 미국 Mountain Pass(MP Materials), 호주 Mount Weld(Lynas), 미얀마 등에 광산이 존재한다. 신규 광산 개발이 상대적으로 가능하므로 진짜 병목은 아니다. 다만 광종이 중요하다 — Mountain Pass 같은 경희토류(LREE) 광산은 란타넘·세륨이 80% 이상, 자석용 Nd·Pr이 약 15%, 디스프로슘·테르븀 같은 고가 중희토류는 2% 미만으로 구성된다.

여기서부터가 병목이다. 진정한 공급망 다변화는 단순히 채굴을 늘리는 게 아니라, 중국이 전 세계 용량의 85~90%를 통제하는 정련·가공 병목을 푸는 데 달려 있다.

자본집약적이고 기술 노하우가 필요한데, 서방 산업이 중국 공급이 싸고 안정적이던 수십 년간 이 가공 전문성을 사실상 방치해 잃어버렸기 때문에 재건에 수년~수십 년이 걸린다.

원광 농축물보다 자석이 훨씬 수익성이 높아, 수직계열화한 업체일수록 가격 변동 사이클에 덜 휘둘리고 마진이 확장된다. 이것이 MP·USAR 같은 "mine-to-magnet" 모델의 투자 논리다.

병목을 한 겹 더 파면 경희토류(LREE)와 중희토류(HREE)의 분리가 핵심이다. 디스프로슘·테르븀·이트륨 같은 중희토류는 훨씬 희소하고 지질학적으로 편중되어 있어 비중국 공급망 구축이 구조적으로 어렵다. 자석을 고온에서 견디게 만드는 Dy·Tb가 여기 속한다.

규모 격차가 투자 기회의 크기를 보여준다. 2026년 1분기 Lynas는 중국 밖 최초의 상업 디스프로슘·테르븀 생산자로서 두 물질 합계 8톤을 생산했는데, 2024년 중국은 같은 물질을 일본 한 나라에만 월 약 14톤 수출하고 있었다.

비중국 대체 용량이 수요 대비 한참 못 미친다는 뜻이고, 이 갭이 가격과 정책 프리미엄으로 이어진다. 실제로 2026년 3월 10일 기준 테르븀 산화물은 중국 내수 $803.81/kg, FOB China 기준 $1,182/kg에 거래됐다.

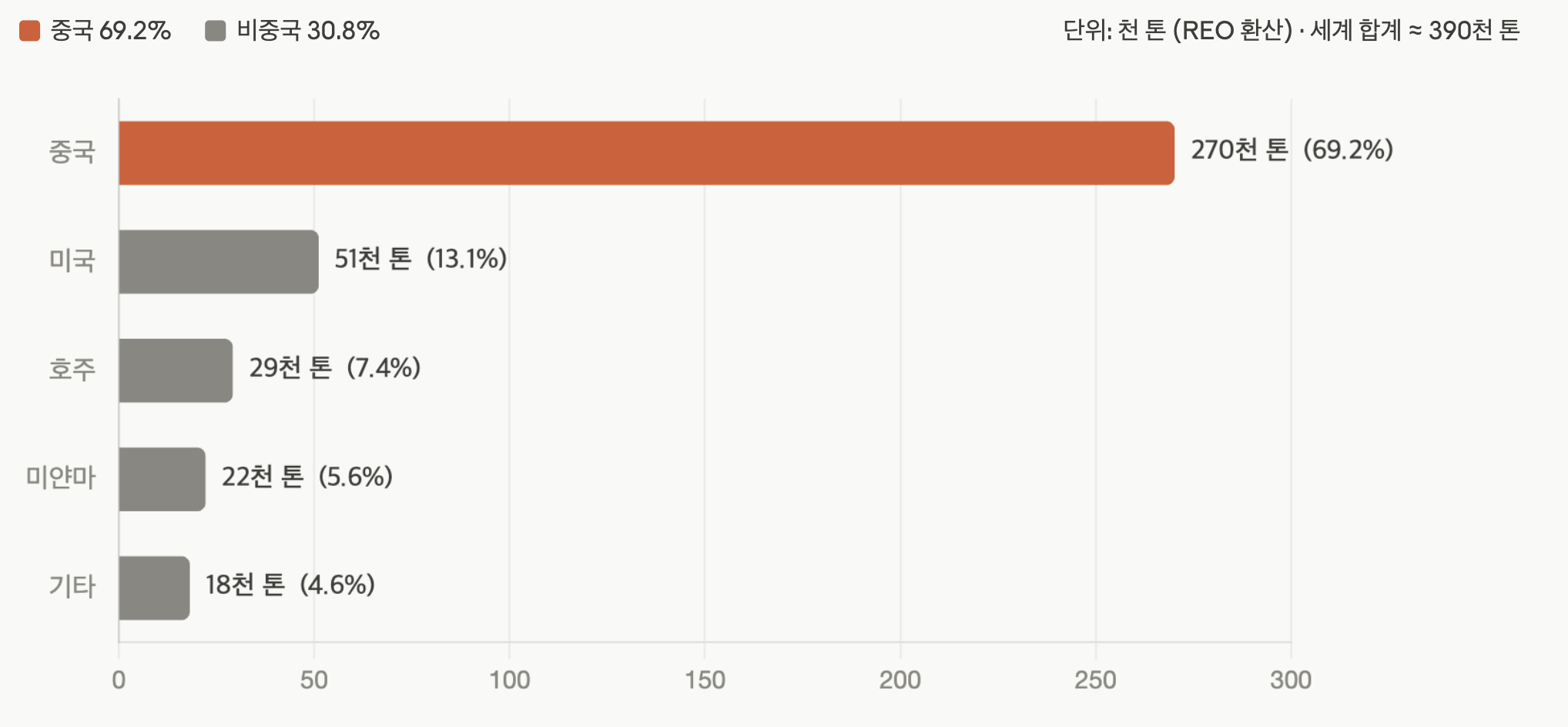

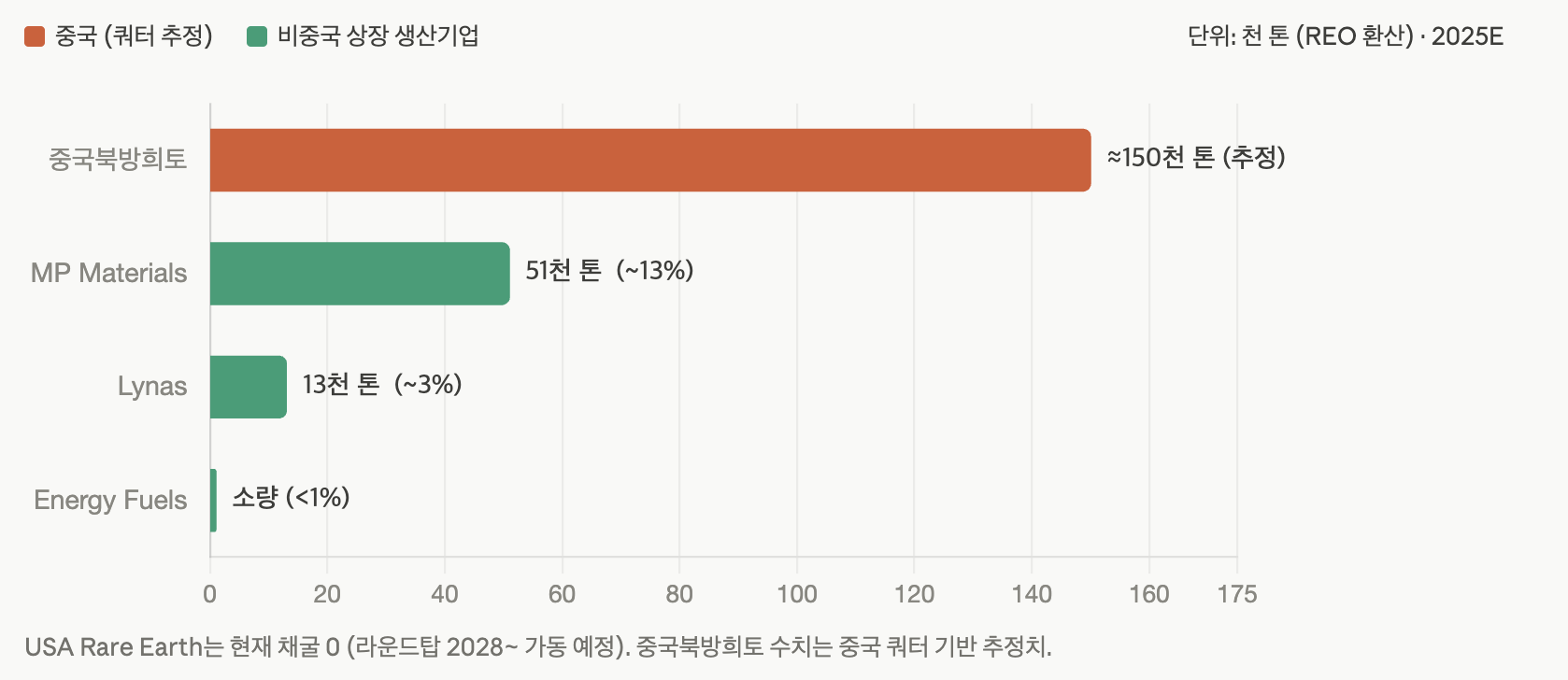

중국 27만 톤에 이어 미국 5.1만 톤, 호주 2.9만 톤, 미얀마 2.2만 톤 순이며, 상위 3개국이 약 89.7%, 상위 5개국이 약 96.6%를 차지할 만큼 집중도가 극단적이다.

투자자가 봐야 할 포인트는 단순 생산량이 아니라 중국 점유율이 밸류체인을 내려갈수록 더 높아진다는 점이다. 중국은 채굴의 60% 이상, 가공의 80% 이상, 고성능 자석의 약 90%를 담당한다. 즉 광산을 분산해도 분리·정련·자석이라는 더 좁은 관문을 통과하지 못하면 공급은 풀리지 않는다.

공급의 또 다른 핵심은 매장량은 분산되어 있는데 생산은 그렇지 않다는 점이다. 중국은 전 세계 매장량의 거의 절반(약 4,400만 톤)을 보유하고 있지만, 매장량 2위 브라질이 약 2,100만 톤(약 23%)을 갖고 있다. 즉 광물 자체가 중국에만 있는 게 아니다. 그럼에도 중국은 세계 최대 매장량을 가졌으면서 2024년 세계 채굴 생산의 69.2%(쿼터 27만 톤 REO)를 차지했다. 매장이 아니라 "캐고 가공하는 의지와 비용·환경 감내"가 공급을 결정해 왔다는 뜻이다. 실제 중국은 국가 지원·낮은 환경기준·저렴한 인건비를 무기로 1994년 약 3.1만 톤에서 2024년 27만 톤으로 생산을 키우며 미국 생산자들을 가격으로 밀어냈다.

공급 다변화는 진행 중이지만 속도는 더디다. 2025년 미국이 13.1%로 2위 채굴국에 올라섰고, 정련·중희토류 쪽에서도 증설 파이프라인이 형성되고 있다 — 다만 규모 갭이 크다. 디스프로슘·테르븀의 연간 글로벌 수요는 수천 톤 단위인데, 2026년 1분기 Lynas의 둘 합계 생산은 8톤에 그쳤다. 그래서 전문가들은 대체 공급원이 건설·가동되는 2026~2027년 내내 비중국 시장이 중희토류(HREE) 공급 병목을 겪을 것으로 본다.

정리하면, 채굴 공급은 미국·호주·미얀마로 어느 정도 분산되지만 진짜 좁은 관문은 분리·정련·자석이고, 매장량이 풍부한 브라질·베트남조차 가공 능력이 없어 단기 대체가 불가능하다는 게 공급 구조의 핵심이다.

수요는 한마디로 "자석이 전부"다. 2025년 기준 자석이 전체 희토류 수요량의 48.54%를 차지하며 시장의 성장 엔진 역할을 하고, 그 자석 수요의 96%가 NdFeB(네오디뮴-철-붕소) 자석이다.

NdFeB 자석은 "경희토류(Nd·Pr)를 뼈대로 하되, 고온 등급에선 중희토류(Dy·Tb)를 섞는" 구조

Nd·Pr 익스포저(경희토, 상대적으로 공급 분산 가능)

Dy·Tb 익스포저(중희토, 비중국 대체가 가장 어려운 병목)

Lynas·MP의 중희토 분리 증설이 주목받는 게 바로 이 Dy·Tb 쪽 병목 때문

나머지 촉매·연마재·금속합금·형광체는 저성장 영역으로 비중이 줄고 있다. 그래서 수요를 본다는 건 사실상 NdFeB 자석이 어디에 쓰이는지를 보는 것이다.

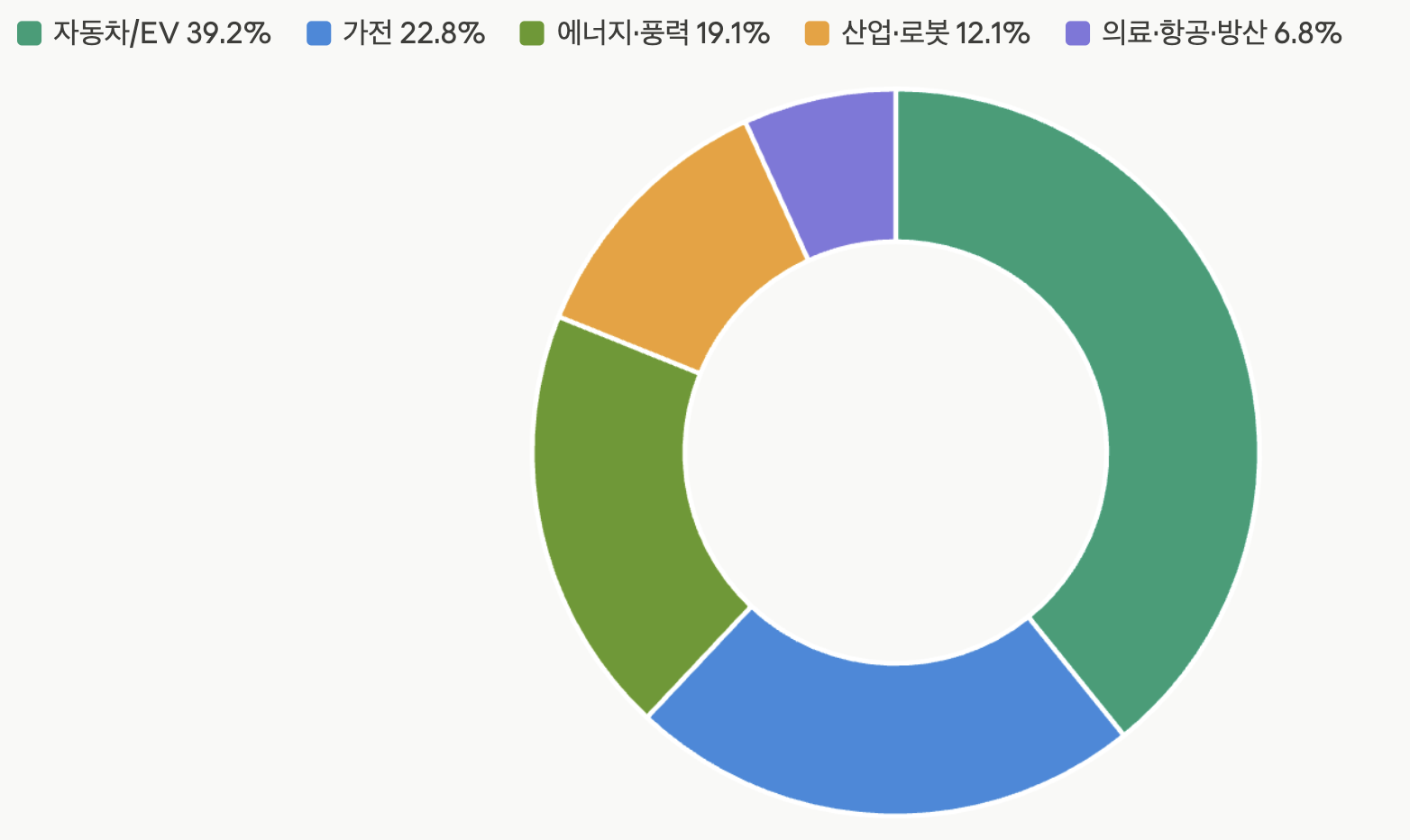

그 자석 수요를 전방산업별로 쪼개면 자동차(EV)가 압도적이다. 2025년 NdFeB 최종수요는 자동차 약 39.2%, 가전 약 22.8%, 에너지(풍력·재생) 약 19.1%, 의료·항공·방산 등 특수용도 약 6.8% 순이다. 현대 EV의 80~90%가 NdFeB 모터를 쓰고 차량 1대당 약 1.5kg의 자석이 들어간다.

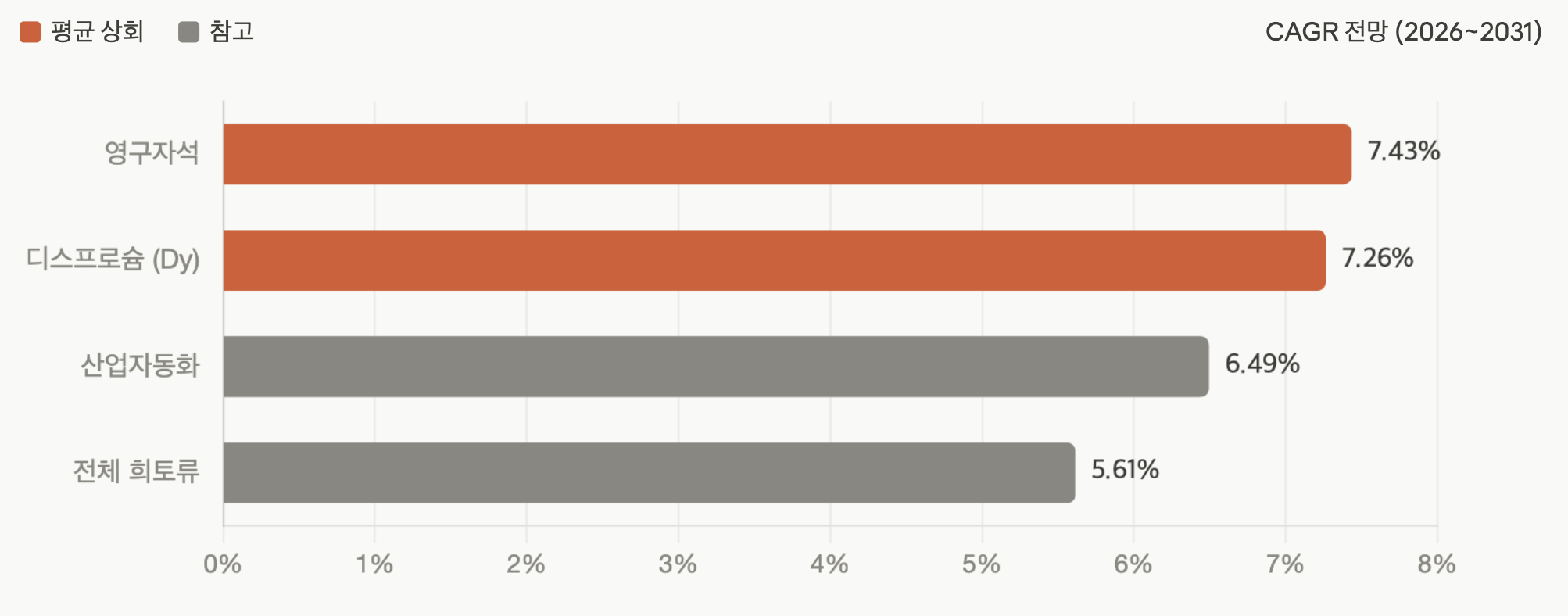

희토류 전체 수요는 2026~2031년 연 5.61% 성장이 전망되는데, 영구자석 용도는 7.43%, 원소 중에서는 고온 자석에 필수적인 디스프로슘이 7.26%로 가장 빠르며, 산업자동화 전방산업은 6.49%로 가장 빠른 최종수요 부문이다. 즉 평균보다 자석과 중희토류(특히 Dy)에 수요가 쏠린다.

현재 비중은 작지만 성장 기울기가 가장 가파른 게 휴머노이드 로봇이다. 전 세계 희토류 자석 수요는 2025년 약 385,000톤·약 190억 달러 규모로 연 7.8% 성장 중인데, 현재는 작은 수요처인 로보틱스가 2040년에는 NdFeB 자석 소비의 단일 최대 동인이 될 것으로 전망된다. 데이터센터·AI 인프라의 정밀 모터·냉각, 직구동 풍력 확대도 같은 방향이다. 시장 규모로는 자석 시장이 2025년 약 220억 달러에서 2030년 약 300억 달러로 연 6.4% 성장이 컨센서스다.

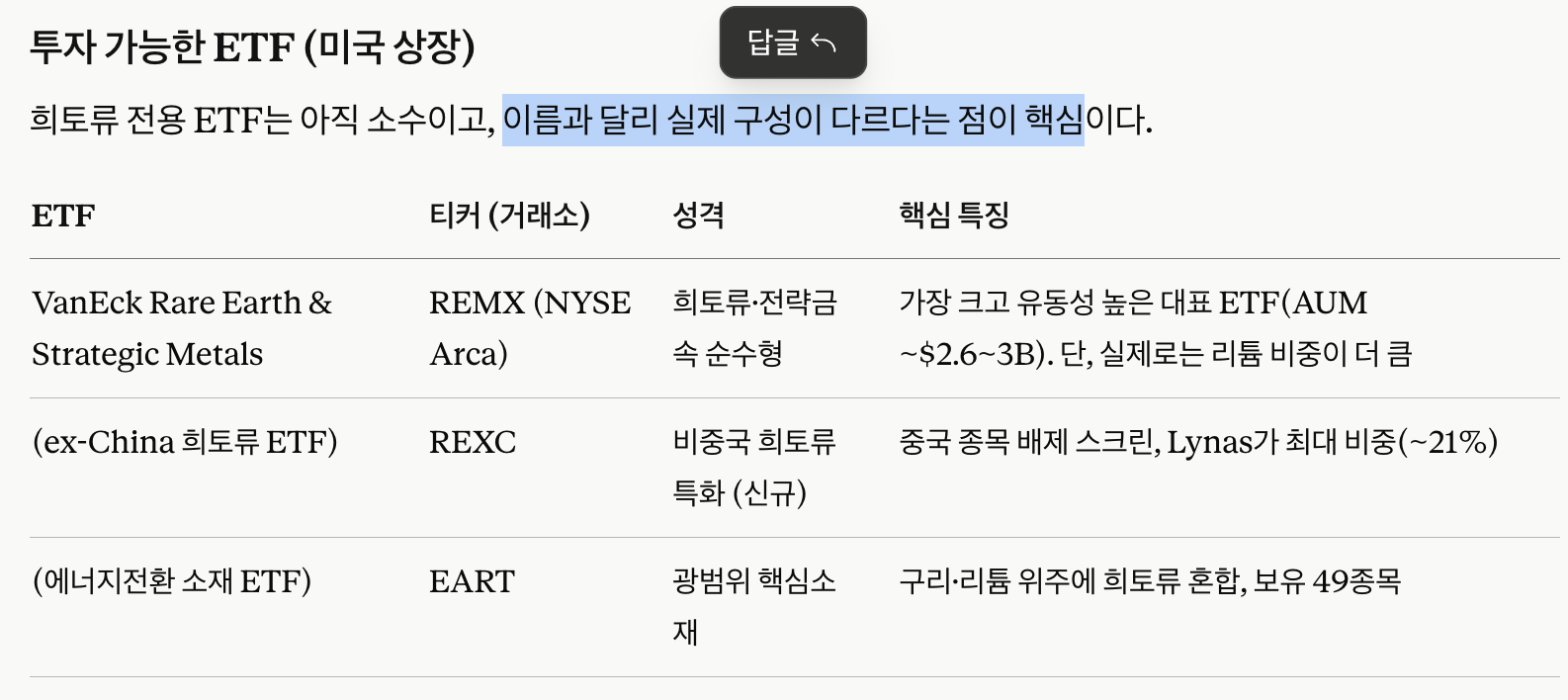

MP Materials (NYSE: MP) — 서반구 유일의 통합 광산-분리 시설. 투자 논리의 핵심은 정책 백스톱이다.

국방부(DoD)가 MP의 NdPr 제품에 대해 10년간 kg당 $110 가격 하한을 약정해 비시장적 변수로부터의 취약성을 줄이고 안정적 현금흐름을 보장한다.

시장가가 하한을 밑돌면 DoD가 차액을 보전하고, 가격이 기준을 넘으면 상승분의 30%를 가져가는 구조이며, 10X 설비 자석 생산 100%에 대한 10년 오프테이크와 연 최소 1.4억 달러 EBITDA가 보장된다.

자석은 농축물보다 훨씬 수익성이 높아 수직계열화로 마진이 확장되며, 과거의 가격 사이클은 여전하지만 하락 국면의 충격이 정부 지원으로 완화된다.

Lynas Rare Earths (ASX: LYC) — 중희토류(Dy·Tb) 분리의 비중국 유일 상업 생산자. 2025년 5월 첫 상업 디스프로슘 산화물, 6월 테르븀 생산을 확인했고, 2025년 10월 말레이시아에 5,000tpa 피드스톡 규모의 신규 HREE 분리 설비 확장을 발표(2026년 4월 사마륨부터)했다. 중희토류 익스포저가 가장 순수한 이름.

USA Rare Earth (Nasdaq: USAR) — 금속·합금(LCM 보유)과 자석을 함께 노리는 다운스트림 통합. 2026년 1월 상무부 CHIPS 프로그램으로부터 $277M 연방자금과 $13억 선순위 담보대출을 포함한 총 $16억 접근 의향서(LOI)를 확보하고 동시에 민간에서 $15억을 조달했다. Round ...

![[산업] 텔루륨 채굴 기업들](https://post-image.valley.town/4EM-1U6XgdhM0KGJhrlNZ.png)

![[산업] 흑연 채굴 기업들](https://post-image.valley.town/osLHgyufxqJ5lgDqhEagt.png)

![[산업] 갈륨 채굴 기업들](https://post-image.valley.town/mi4ikUMjkgtAnzdEAtJGW.png)

![[산업] 안티모니 채굴 기업들](https://post-image.valley.town/n-0RBbyD0kAX5MNyZt6l6.png)

![[산업] 게르마늄 채굴 기업들](https://post-image.valley.town/e7ETkweF8sKVMySAnhCZ6.png)