[산업] 아연 채굴 기업들

밸류체인

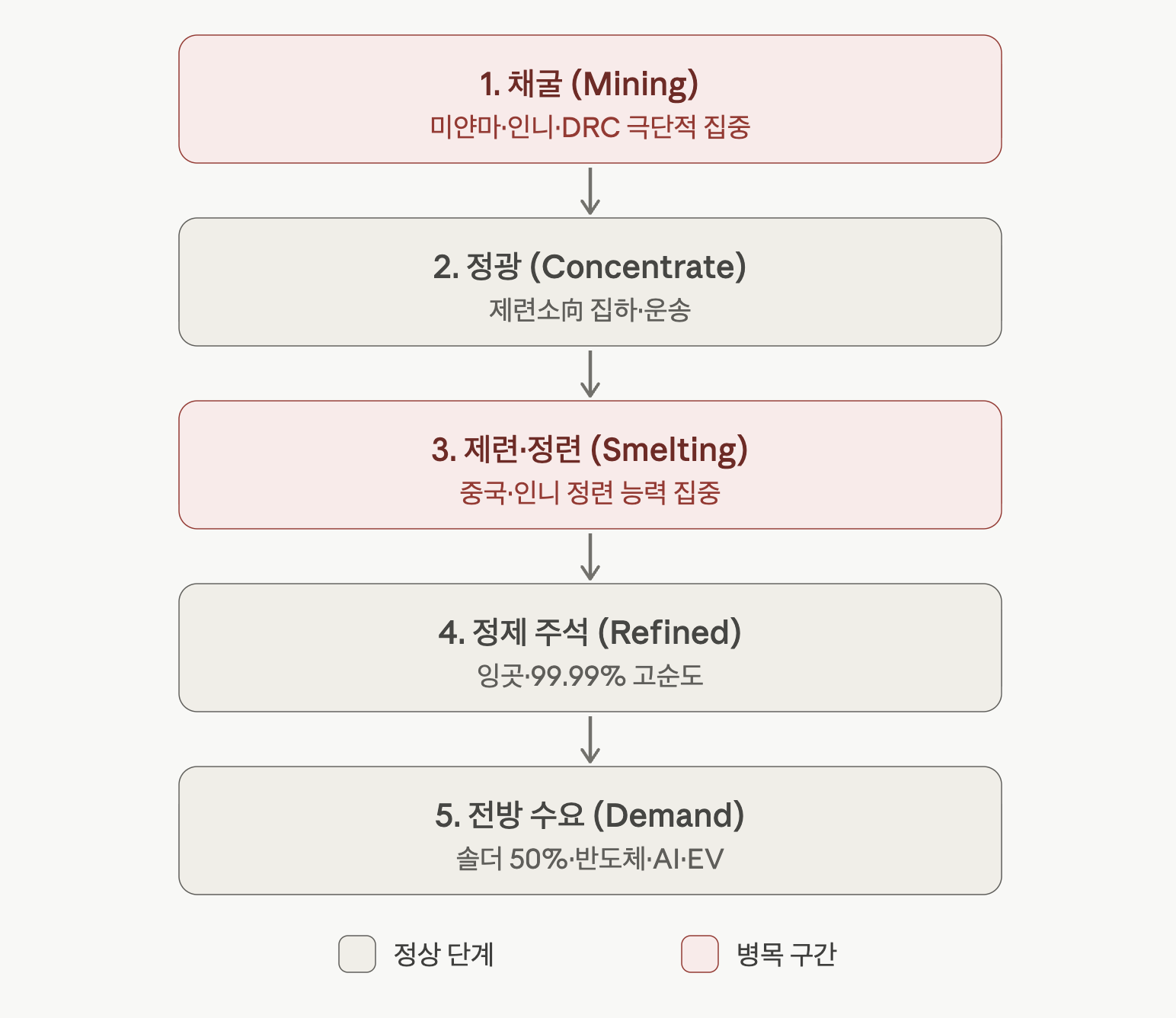

아연은 "광석은 부족하지 않은데 정제 금속은 남아돌고, 정작 돈 버는 길목인 제련소는 마진이 말라죽는" 구조입니다. 즉 병목이 광산이 아니라 제련(smelting) 단계로 이동한 것이 2025~2026년 아연 밸류 체인의 핵심 특징입니다.

1) 광산·채굴 (Upstream) — 정광 생산

아연 광석을 캐서 부유선별로 농축한 정광(Zn 함량 50~55%)을 만드는 단계입니다. 글로벌 채굴량은 연 1,200만 톤대이며, 국가로는 중국·페루·호주·인도·미국 순으로 집중되어 있습니다.

메이저는 Glencore(Kazzinc·Mount Isa·Antamina), Teck(알래스카 Red Dog), Hindustan Zinc(인도), Nyrstar 등입니다. Glencore는 2024년 상반기 동안 노르덴함 제련소를 재가동했고, 정광 공급망이 빠듯해지기 시작했습니다.

투자 포인트는 "광산이 협상 우위를 쥐고 있다"는 점입니다. 정광이 귀해지면 광산은 제련소에 지불하는 가공비(TC)를 깎을 수 있어 마진이 광산 쪽으로 쏠립니다. 다만 노후화 리스크가 큽니다 — 미국 Red Dog 광산과 호주 Cannington 광산은 광석 품위 저하와 매장량 고갈로 올해 생산 가이던스가 낮아졌고, 페루 Antamina도 줄어듭니다.

신규 공급은 아프리카 Kipushi·Gamsberg, 러시아 Ozernoye 광산 가동으로 약 35만 톤이 늘어나는 정도라, 전체적으로는 "부족은 아니나 빠듯한 균형"입니다.

2) 제련·정련 (Midstream) — 병목 구간 ⚠️

정광을 배소→침출→전해로 99.995% 순도 아연괴(SHG)로 만드는 단계입니다. 여기가 현재 밸류 체인의 진짜 병목입니다.

가공비(TC/RC)는 광산이 제련소에 내는 수수료로, 제련소의 핵심 수익원입니다.

정광이 제련 능력보다 남으면 TC가 오르고(제련소 유리), 정광이 귀해지면 TC가 떨어집니다(광산 유리). 지금은 후자가 극단으로 치달아 현물 TC가 톤당 0달러 부근, 일부 부산물 풍부한 정광은 마이너스 입찰까지 나오는 상황입니다.

"벤치마크 시스템이 구조적으로 무너졌다"는 표현이 나올 정도입니다.

원인은 두 가지가 겹쳤습니다. 정광이 빠듯해진 데다, 중국이 제련 능력을 공격적으로 늘려 마진을 깔아뭉갰습니다.

중국의 전례 없는 제련·가공 능력 확장은 글로벌 정련 아연의 약 절반을 차지하면서 TC에 하방 압력을 가하고 있습니다. 결과적으로 서방 제련소가 위기입니다 — 중국의 처리 능력 급증이 금속 전반의 마진을 짓누르면서 서방 제련소가 위기에 처했고, 가공비가 마이너스로 돌아서자 일부는 가동을 중단했습니다.

제련소들은 은(silver)과 황산 같은 부산물 수익으로 낮은 가공비를 메우고 있어, 부산물이 풍부한 정광 확보가 생존 변수가 됐습니다.

순수 제련(pure smelter)은 마진이 가장 취약합니다. 반면 광산-제련을 수직 통합한 사업자(예: Hindustan Zinc)나 정광 공급 유연성이 큰 통합 메이저가 상대적으로 버팁니다.

한편 미국·한국은 이 병목을 기회로 보고 자국 정련을 키우는 흐름인데, Korea Zinc는 2027~2029년 단계적 가동을 목표로 74억 달러 규모 미국 제련소(테네시)를 추진 중입니다.

→ 오...고려 아연

공급

아연 공급의 큰 그림은 세 가지입니다. ① 채굴(1차 공급, 연 약 1,200만 톤) → ② 제련·정련(정제 금속 공급, 연 약 1,370만 톤, 2차 포함) → ③ 재생(2차 공급, 전체의 약 30%). 그리고 이 모든 단계의 공통 특징이 중국 집중입니다.

USGS 2024년 추정 기준으로 본 1차 공급(광산)의 핵심은 압도적 중국 집중입니다. 위 차트처럼 중국이 약 400만 톤으로 단일 1위, 페루 130만 톤, 호주 110만 톤이 뒤를 잇고, 인도·미국·멕시코가 70만~86만 톤 수준입니다. 세계 광산 생산 합계는 약 1,200만 톤이고, 상위 5개국이 글로벌의 약 66%를 차지합니다. 즉 공급이 소수 국가에 몰려 있어 한두 곳의 차질이 전체 균형을 흔듭니다. 공급원 구성으로는 약 70%가 광산 채굴, 30%가 재활용(2차 공급)에서 나옵니다.

→ 생각보다 재활용에서 공급량이 많군요

정련(제련) 공급은 더 집중됩니다.

광산 단계의 중국 비중이 약 1/3이라면, 정제 금속 단계에서는 더 심해져 중국이 글로벌 정련 아연의 약 절반을 차지합니다. 정련 아연 총공급은 2차 포함 연 약 1,370만 톤 규모이며, ILZSG는 2024년 정련 생산이 정광 부족 영향으로 1.8% 감소한 1,370만 톤이 될 것으로 전망했습니다. 공급의 진짜 지리적 급소는 광산이 아니라 이 정련 단계의 중국 쏠림에 있습니다.

공급 추세 — 바닥을 찍고 회복 국면.

광산 생산은 최근 몇 년 줄다가 반등 중입니다. 2022년 2.4%, 2023년 2.1% 감소한 뒤 2024년에도 1.4% 줄어 1,206만 톤으로 예상됐으나, 2025년에는 6.6% 회복한 1,286만 톤이 예측됩니다 — 특히 중국을 제외한 지역에서 8.9%의 견조한 성장이 견인합니다.

회복의 동력은 신규 광산 가동입니다. 아프리카 Kipushi·Gamsberg, 러시아 Ozernoye 광산 증산으로 올해 정광이 약 35만 톤 늘어나는 반면, 페루 Antamina는 줄고, 미국 Red Dog와 호주 Cannington은 광석 품위 저하·매장량 고갈로 생산 가이던스가 낮아집니다. 미국 쪽은 테네시 중부 광산이 2023년 11월 가동 중단 이후 생산이 없는 상태입니다. 신규 증산이 노후 광산의 감소를 메우는, "빠듯하지만 균형"인 구도입니다.

공급 주체(기업)

광산은 Glencore(Kazzinc·Mount Isa·McArthur River·Antamina), 인도 Vedanta 계열 Hindustan Zinc(세계 최대 단일 광산 Rampura Agucha 보유), Teck(알래스카 Red Dog), 중국 Zijin Mining 등이 핵심입니다. 정련 쪽은 Korea Zinc, Nyrstar, Glencore가 주축인데, 앞서 본 가공비(TC) 붕괴로 서방 제련소가 가장 큰 압박을 받는 구간입니다.

매장량은 생산과 다른 그림

세계 매장량은 약 2.3억 톤이며, 호주가 6,400만 톤으로 최대, 그다음 중국 4,600만 톤, 러시아 2,900만 톤, 페루 2,000만 톤 순입니다. 즉 호주는 "매장량 부자"지만 현재 생산은 중국이 주도합니다 — 매장량과 실제 공급은 별개라는 점이 공급 분석의 함정입니다.

공급-수요 균형의 역설

가장 중요한 투자 포인트입니다. 2024년에는 정광 부족으로 정련 생산이 줄어 16.4만 톤 공급 부족(deficit)이 전망됐지만, 정제 금속 자체는 오히려 남아도는 흐름입니다. 2025년에는 광산 생산 4.3% 증가와 정련 증가를 반영해 약 9.3만 톤의 글로벌 공급 과잉(surplus)이 예상됩니다.

정리하면 — 정광(원재료)은 빠듯, 정제 아연(완제 금속)은 과잉. 따라서 공급 측에서 가격을 끌어올리는 힘은 "정광 부족"보다 "정련 차질(서방 제련소 감산·폐쇄)"이 실제로 금속 공급을 줄일 때 더 강하게 작동합니다.

공급 측에서 모니터링할 4개 지표를 꼽으면 ① 중국 정련 가동률·감산 합의, ② TC/RC(광산·제련 마진 배분), ③ 신규 광산(Kipushi·Gamsberg·Ozernoye) 램프업 속도 vs 노후 광산 감소, ④ LME·SHFE 재고 추이입니다.

수요

위 도넛이 보여주는 용도별 수요의 핵심은 도금의 압도적 비중입니다. 캐나다 천연자원부(NRCan) 기준 최대 용도는 도금 60%, 그다음 아연 ...

![[산업] 납 채굴 기업들](https://post-image.valley.town/jJP7UxAdAn_e_sckSX6Pg.png)

![[산업] 아연 채굴 기업들](https://post-image.valley.town/mMjcO0tThuVQMSPByiKoi.png)

![[산업] 희토류 채굴 기업들](https://post-image.valley.town/ttskctNiJgi35kF_wCXVw.png)

![[산업] 텔루륨 채굴 기업들](https://post-image.valley.town/4EM-1U6XgdhM0KGJhrlNZ.png)

![[산업] 흑연 채굴 기업들](https://post-image.valley.town/osLHgyufxqJ5lgDqhEagt.png)