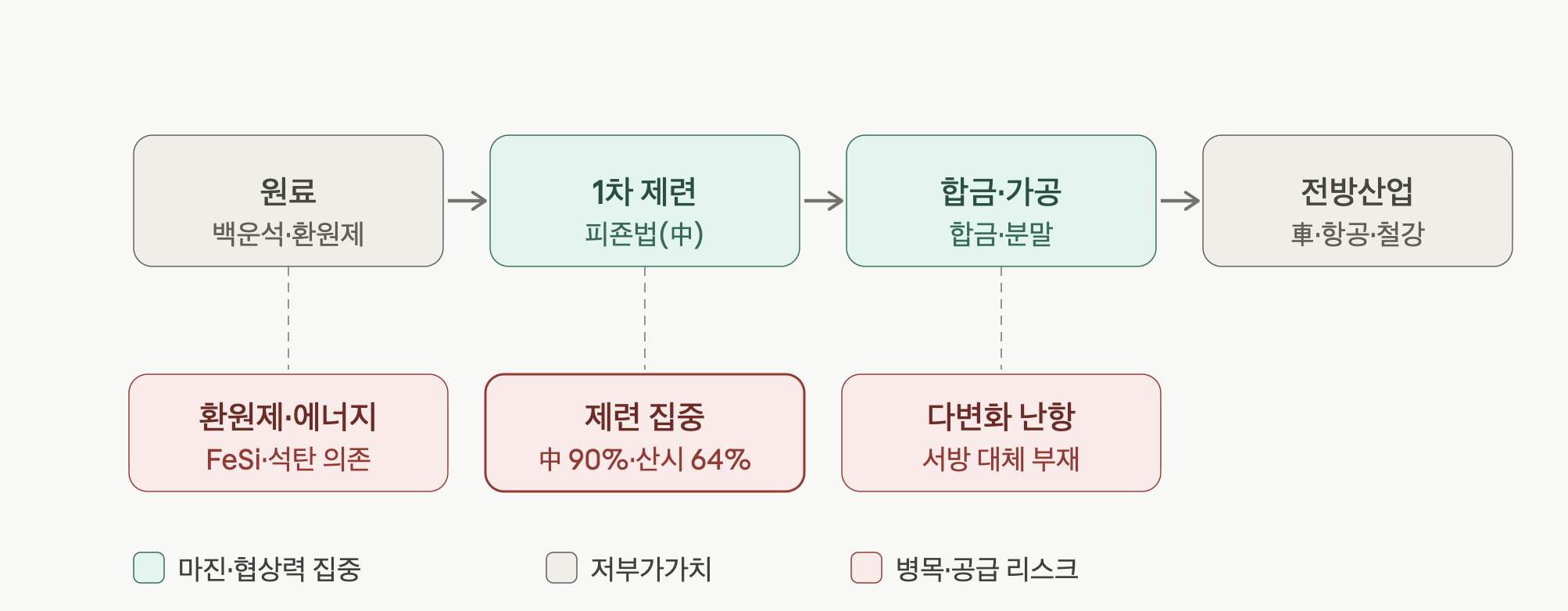

밸류체인

마그네슘은 "원료는 흔한데, 만들 수 있는 곳이 극단적으로 몰려 있는" 전형적 구조입니다. 투자 관점의 핵심은 가치와 협상력이 어디에 고이는가, 그리고 공급 충격이 어느 마디에서 전이되는가입니다.

원료 단계는 투자 매력이 낮습니다.

주원료인 백운석(dolomite)은 지각에 흔하고 저가이며, 진입장벽이 거의 없습니다.

정작 병목과 마진은 그다음 단계인 1차 제련(smelting)에 집중됩니다.

중국이 쓰는 피죤법(Pidgeon, 실리콘열환원)은 하소한 백운석을 페로실리콘(FeSi 75%)으로 1150℃·진공에서 8~10시간 환원하는, 석탄 화력에 의존하는 극히 에너지·배출 집약적 공정입니다.

즉 제련의 경쟁력은 광물이 아니라 싼 석탄·전력 + 누적된 운영 노하우 + 규모에서 나오고, 이 세 가지를 동시에 갖춘 곳이 사실상 중국 산시(陝西)·산시(山西) 일대뿐입니다.

다운스트림은 합금화·가공입니다. 마그네슘 합금(AZ91 등) 다이캐스팅, 마그네슘 분말(철강 탈황·방산), 그리고 가장 큰 수요처인 알루미늄 합금화로 갈라집니다. 여기서는 합금 설계·품질·고객 인증이 진입장벽이라, 제련보다 마진 방어가 가능한 구간입니다.

병목 구간 — 어디서 끊기고, 어디에 레버리지가 있나

가장 결정적인 병목은 1차 제련의 지리적 집중입니다. 중국은 1차 마그네슘부터 합금·분말까지 100% 전(全) 산업체인을 보유하고 있고, 1차 마그네슘 생산은 전 세계의 90%를 넘습니다. 더 무서운 건 중국 내부에서도 한 지역에 쏠려 있다는 점입니다. 산시(陝西)성 한 곳이 중국 1차 생산의 64%를 차지하고, 산시(山西)성 15%, 네이멍구 6%로 사실상 소수 지역에 집중돼 있습니다. 단일 지역의 전력·환경 정책 한 번이 글로벌 공급을 흔들 수 있는 구조입니다.

두 번째 병목은 환원제와 에너지입니다. 피죤법은 페로실리콘을 환원제로 쓰는데, 이 페로실리콘 자체도 석탄·전력을 대량으로 먹는 중국산이라 이중 의존 구조가 됩니다. 2021년 중국의 전력 통제(雙控) 당시 마그네슘 가격이 톤당 2천 달러대에서 한때 1만 달러 부근까지 급등했던 사례가 이 전이 경로를 잘 보여줍니다. 즉 마그네슘 가격은 마그네슘 수급보다 중국 에너지 정책의 함수에 가깝습니다.

세 번째 병목은 대안의 부재입니다. 마그네슘은 2018년 미국 핵심광물 목록에 올랐고 지금도 남아 있으며, 러시아가 약 6%를 보태고 나머지는 소규모·신뢰도 낮은 공급원에서 나옵니다. 서방 프로젝트는 아직 상업화 이전 단계입니다. 호주 Latrobe Magnesium(ASX:LMG)이 미국 수출입은행(EXIM)으로부터 최대 1억 2,200만 달러 규모의 관심서한(LOI)을 받았지만, 이는 10,000톤급 플랜트 수준이고 2025년 4분기에 신청 결과가 나올 예정이며 데모 플랜트는 설비 결함으로 가동이 중단됐다 재가동을 준비하던 상황입니다. 제련소 신규 건설은 수년이 걸리므로 향후 몇 년간 이 병목은 풀리기 어렵습니다.

가격·수요 측 참고

수요는 자동차 경량화·항공/방산이 견인하지만, 가격은 공급(중국) 쪽이 좌우합니다. 2025년 마그네슘 잉곳 9990 FOB 평균가는 톤당 약 2,323달러로 ...

![[산업] 주석 채굴 기업들](https://post-image.valley.town/3PnNiOad7wMGcrvPYx1qR.png)

![[산업] 납 채굴 기업들](https://post-image.valley.town/jJP7UxAdAn_e_sckSX6Pg.png)

![[산업] 아연 채굴 기업들](https://post-image.valley.town/mMjcO0tThuVQMSPByiKoi.png)

![[산업] 희토류 채굴 기업들](https://post-image.valley.town/ttskctNiJgi35kF_wCXVw.png)

![[산업] 텔루륨 채굴 기업들](https://post-image.valley.town/4EM-1U6XgdhM0KGJhrlNZ.png)