Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

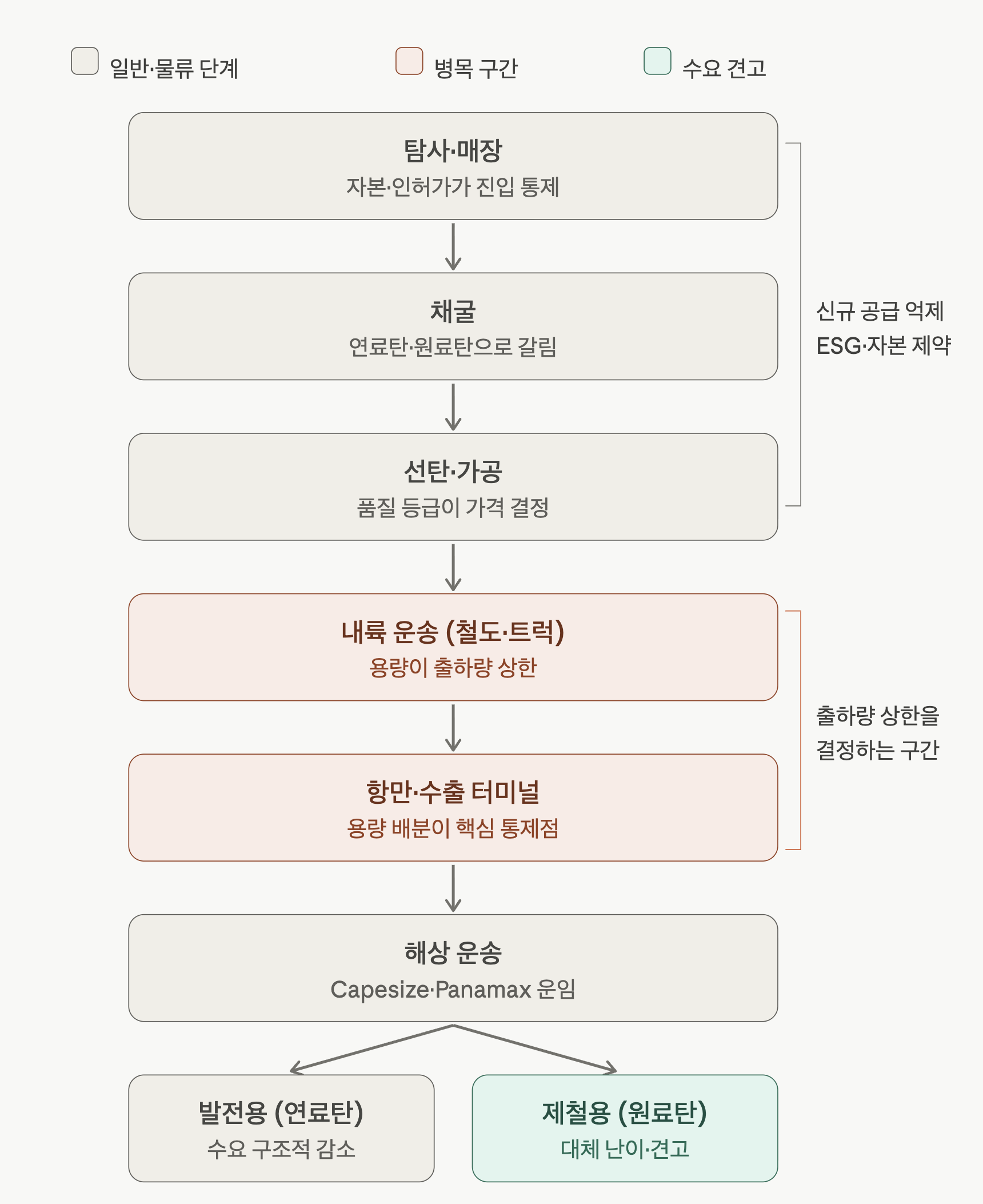

석탄은 한 덩어리가 아니라 연료탄(thermal)과 원료탄(metallurgical/coking) 두 개의 거의 다른 시장으로 봐야 합니다. 이 구분이 밸류 체인 어디에서 마진과 병목이 생기는지를 결정합니다. 아래 다이어그램이 전체 흐름과 병목 구간(붉은색)을 보여줍니다.

가치 창출의 출발점이지만, 투자 관점에서 가장 중요한 건 여기서 신규 공급이 거의 막혀 있다는 점입니다. 금융기관과 다자개발은행이 신규 석탄 프로젝트에 대한 자금 지원을 대폭 줄이면서, 소수 신흥국을 제외하면 신규 생산능력 추가가 제한되고 있습니다. 인허가·자본·보험이 동시에 빡빡해지면서 신규 광산이 사실상 들어오기 어려운 구조 — 이게 기존 사업자(incumbent)에게 유리한 "공급 해자"로 작동합니다. 채굴 단계에서 석탄이 연료탄과 원료탄으로 갈리는데, 이 분기가 이후 모든 가치를 좌우합니다.

세척·분급으로 불순물을 제거하고 등급을 결정하는 단계. 원료탄 안에서도 프라임 경질원료탄(prime hard coking coal)이 가장 희소하고 프리미엄을 받습니다. 같은 톤수라도 등급에 따라 마진이 크게 달라지므로, 고품질 자원을 보유한 생산자가 가격 결정력을 갖습니다.

석탄은 부피 대비 가격이 낮아 물류가 곧 사업입니다. 내륙 철도·트럭 용량과 수출 터미널 배분이 "광산이 얼마나 팔 수 있는가"의 실질적 상한을 정합니다. 호주(뉴캐슬·DBCT 등) 같은 주요 수출지에서 터미널·철도가 풀가동에 가까울 때, 광산이 증산을 원해도 물량이 시장에 못 나가 가격이 튀는 구조가 반복됩니다. 호주 퀸즐랜드의 라니냐 홍수처럼 날씨가 철도·항만을 마비시키면 시버니(seaborne) 원료탄 가격이 급등하는 것도 이 병목 때문입니다. 그 뒤 해상운송 단계의 Capesize·Panamax 운임은 광산이 통제할 수 없는 외생 변수로 실현 마진에 영향을 줍니다.

발전용 연료탄: 미국 석탄 생산은 발전 부문 사용 감소와 재생에너지 확대로 2025년 5억 3,300만 단톤에서 2026년 5억 1,390만 단톤으로 줄어들 전망이며, 발전 내 석탄 비중은 2026·2027년 각각 16%, 15%로 매년 100bp씩 하락할 것으로 예상됩니다. 다만 수요가 아시아에 집중되며 OECD에서는 급격히 위축되는 형태로, 수출 의존 지역에서는 공급 과잉 리스크가 커지는 방향입니다.

제철용 원료탄: 상대적으로 견고합니다. 고로(blast furnace) 기반 제강이 코크스를 연료이자 환원제로 여전히 크게 의존하고, 수소 기반 대체는 상당한 시간·인프라·비용 경쟁력을 필요로 하기 때문입니다. 전기로(EAF)는 스크랩 가용성과 전력비에 의존해 고로 생산을 완전히 대체하기 어렵습니다. 그래서 원료탄은 연료탄 대비 구조적으로 더 견고한 세그먼트로 평가됩니다.

1. 왜 '제철용'인가요?

제철소의 고로(용광로)에서 철광석을 녹여 쇳물을 만들 때, 이 석탄은 단순한 '연료(불을 지피는 용도)' 그 이상의 역할을 하기 때문입니다.

연료 역할: 고로 내부 온도를 2,000도 이상으로 높이는 강력한 열원입니다.

환원제 역할 (핵심): 철광석에서 산소를 떼어내고 순수한 철(Fe)만 남기는 '환원' 반응을 일으킵니다. 이때 탄소 성분이 필수적입니다.

지주 역할: 고로 안에서 쇳물을 녹일 때, 위에서 쌓인 철광석 무게 때문에 아래쪽이 짓눌리지 않게 공간을 확보해 주는 '뼈대' 역할을 합니다.

2. 발전용 석탄(연료탄)과 무엇이 다른가요?

발전소에서 전기를 만들 때 쓰는 석탄은 그냥 '태워서 열을 내면 그만'이지만, 제철용 원료탄은 점결성(끈끈하게 뭉치는 성질)이 핵심입니다.

코크스(Coke) 제조: 원료탄을 공기를 차단하고 고온에서 구우면 불순물은 날아가고 단단한 덩어리인 '코크스'가 됩니다. 이 코크스가 고로 안에서 깨지지 않고 버티며 철광석과 섞여 쇳물을 만들어냅니다.

품질의 차이: 제철용 원료탄은 유황이나 인 같은 불순물이 적어야 하고, 구웠을 때 팽창하고 끈끈하게 붙는 성질(점결성)이 좋아야 비싼 값에 팔립니다. 발전용 석탄은 이런 성질이 필요 없죠.

3. 왜 '구조적으로 견고하다'고 평가할까요?

말씀하신 것처럼 "석탄 시대가 저물지 않나?"라고 생각하기 쉽지만, 제철 분야는 사정이 다릅니다.

대체 불가: 전기차를 만들든 건물을 짓든 철강은 필수인데, 현재 기술로는 고로에서 코크스를 써서 철을 만드는 방식이 가장 대량 생산에 효율적입니다.

수소 환원 제철의 한계: 수소를 이용해 탄소 배출 없이 철을 만드는 '수소 환원 제철' 기술이 개발 중이지만, 상용화까지는 막대한 인프라 비용과 시간이 필요합니다. 즉, 당분간은 고로 방식의 철강 생산이 주류라는 뜻입니다.

전기로의 한계: 고철(스크랩)을 녹이는 전기로가 있지만, 고품질 강판을 생산하거나 전력 수급 문제 등을 고려하면 고로 방식의 생산을 100% 대체하기 어렵습니다.

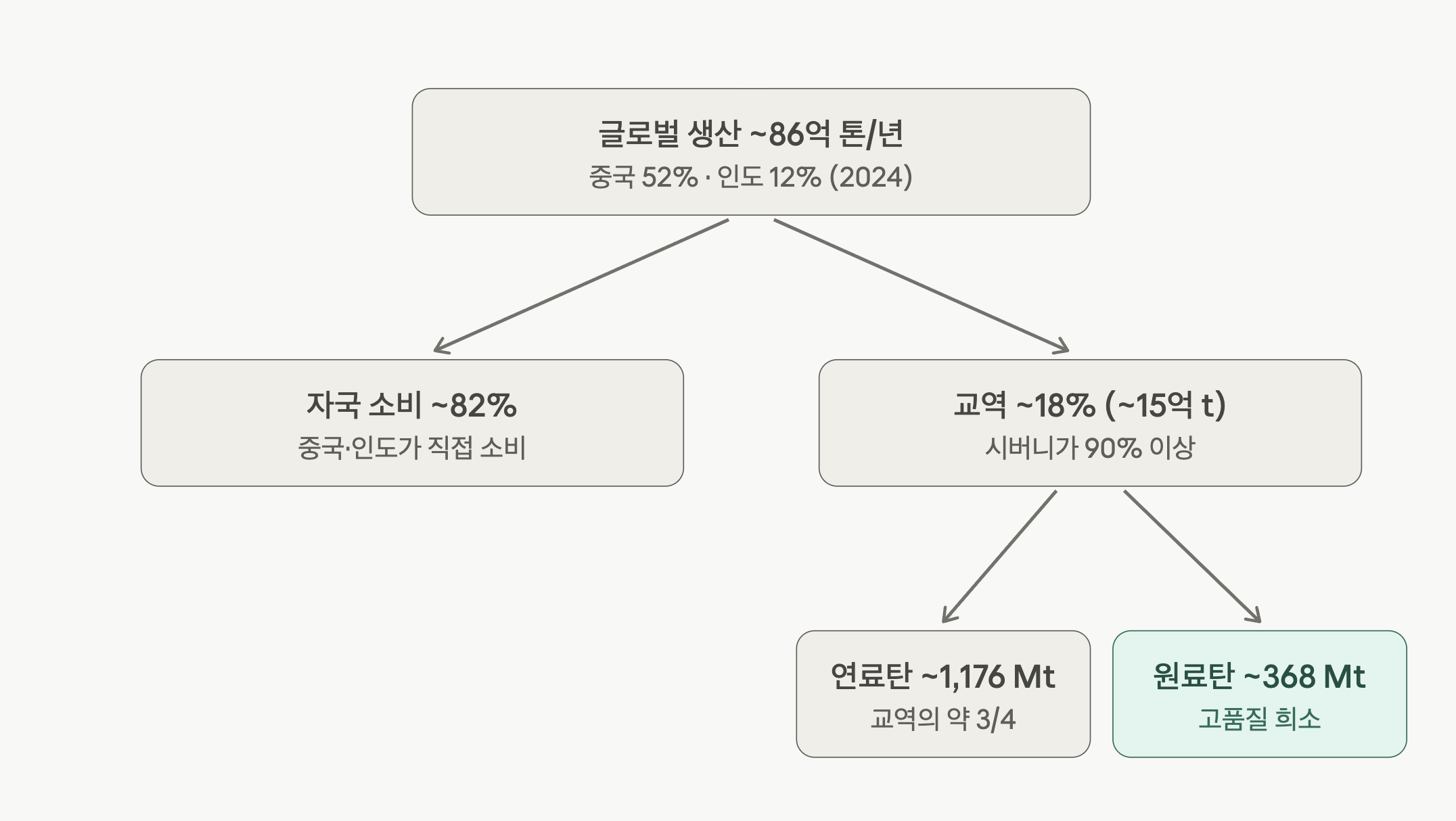

석탄 공급을 볼 때 가장 먼저 잡아야 할 구분은 전체 생산과 교역(시버니) 물량입니다.

생산량은 어마어마하지만 대부분은 캐낸 나라에서 그대로 태웁니다.

가격을 만들고 투자 대상이 되는 건 국경을 넘는 얇은 교역 층입니다.

2024년 중국은 47.8억 톤을 생산해 전 세계의 51.7%를 차지했고, 인도(11.7%)·인도네시아(9.0%)·미국(5.0%)·호주(5.0%)·러시아(4.6%)까지 상위 6개국이 공급의 87%를 점합니다. 그런데 석탄 교역은 전 세계 수요의 약 18%에 불과하고, 그중 90% 이상이 시버니(해상)로 이뤄집니다.

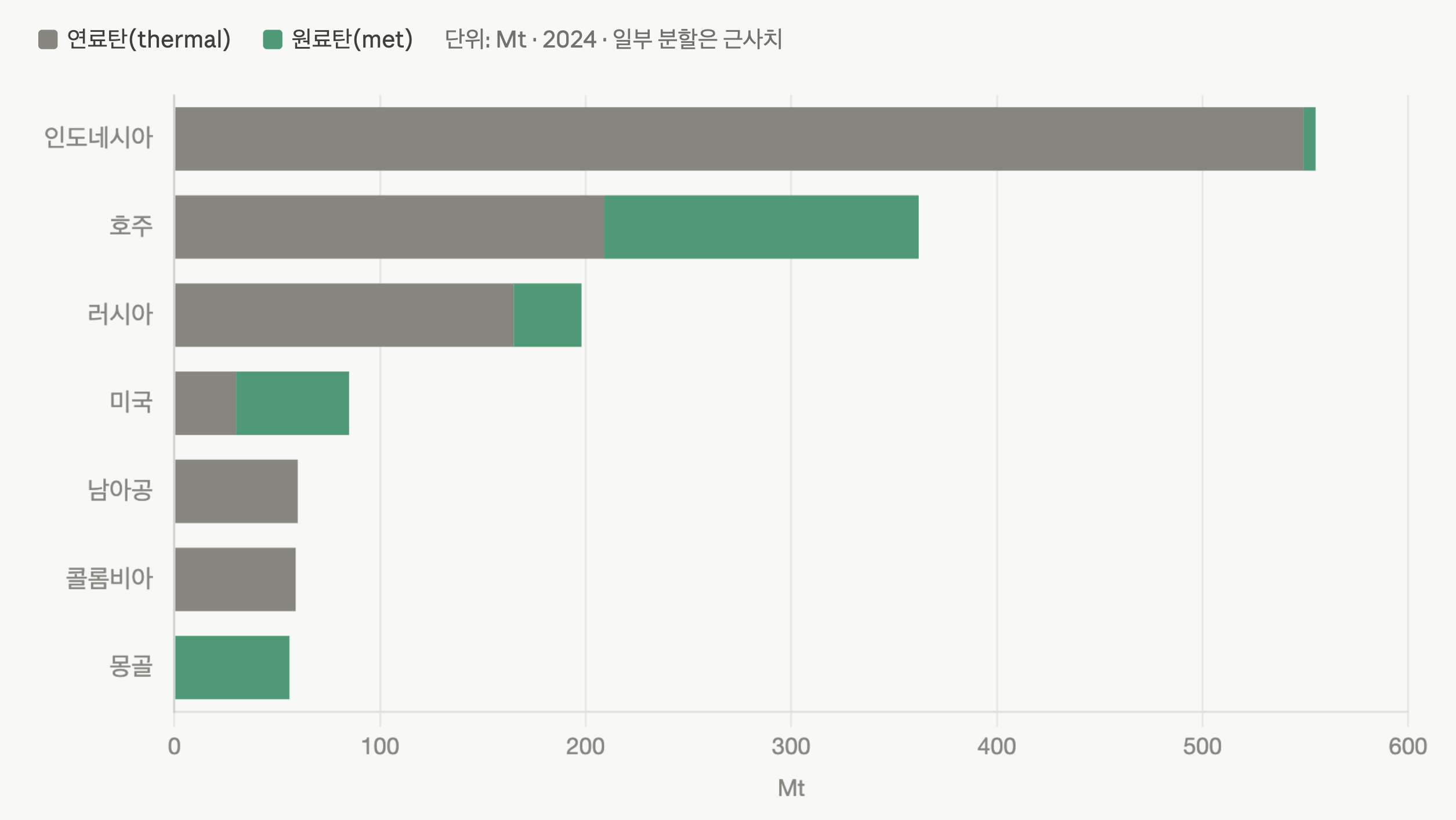

교역 층으로 좁혀 보면 연료탄과 원료탄의 공급 지도가 완전히 다릅니다. 연료탄은 인도네시아가 압도하고, 원료탄은 호주가 사실상 스윙 공급자입니다.

집중도 = 변동성. 원료탄에서 호주는 세계 최대 원료탄 수출국으로 2024년 153Mt을 수출했고, 2위 몽골은 56Mt 전량을 중국으로 보냅니다(육상). 몽골은 내륙국이라 시버니 시장에선 호주가 사실상 단일 스윙 공급자입니다.

그래서 퀸즐랜드 홍수 같은 날씨 교란 한 번이 프리미엄 경질원료탄 가격을 급등시키는 구조 — 공급 집중 자체가 가격 변동성의 원천입니다. 2024년 글로벌 원료탄 교역은 369Mt으로 사상 최고를 기록했습니다.

연료탄의 스윙 공급자는 인도네시아. 2024년 인도네시아는 555Mt으로 최대 수출국이었고, 아시아의 핵심 스윙 공급자로서 2025년 수출을 최소 9% 줄여 505Mt 수준으로 낮출 전망입니다.

수요처도 극도로 집중. 2024년 중국이 548Mt으로 사상 최대 수입국이었고 인도(237Mt)·일본(162Mt)과 합쳐 상위 3개국이 전 세계 수입의 60% 이상을 차지하며, 아시아·태평양이 수입의 85%를 점합니다. 흥미로운 가격 결정력 변화도 있습니다. 시버니 원료탄 최대 수입국은 여전히 인도(2024년 1~9월 호주 수출의 29%)지만, 중국이 2024년 프리미엄 경질원료탄 현물거래의 약 45%를 차지하며 현물 가격 결정력을 가져갔습니다.

공급 추세는 축소 방향. IEA는 2026년 글로벌 석탄 교역이 2년 연속 감소해 약 14.2억 톤으로 줄 것으로 보며, 이는 금세기 들어 전례 없는 일로 주로 중국 수입 수요 감소가 동인입니다. 다만 호주 원료탄은 날씨 교란으로 약해졌던 수출량이 2025–26년 약 160Mt, 2026–27년 약 169Mt으로 반등할 것으로 전망됩니다.

정리하면 공급 측 투자 함의는 세 가지입니다. 신규 공급이 막혀 있다는 점(ESG·자본 제약 → 기존 저비용 생산자의 현금흐름 가치 부각), 원료탄의 호주 단일 의존이 만드는 가격 스파이크 베팅 기회, 그리고 연료탄·교역 전반의 구조적 축소(중국·인도 수입 둔화)라는 역풍입니다.

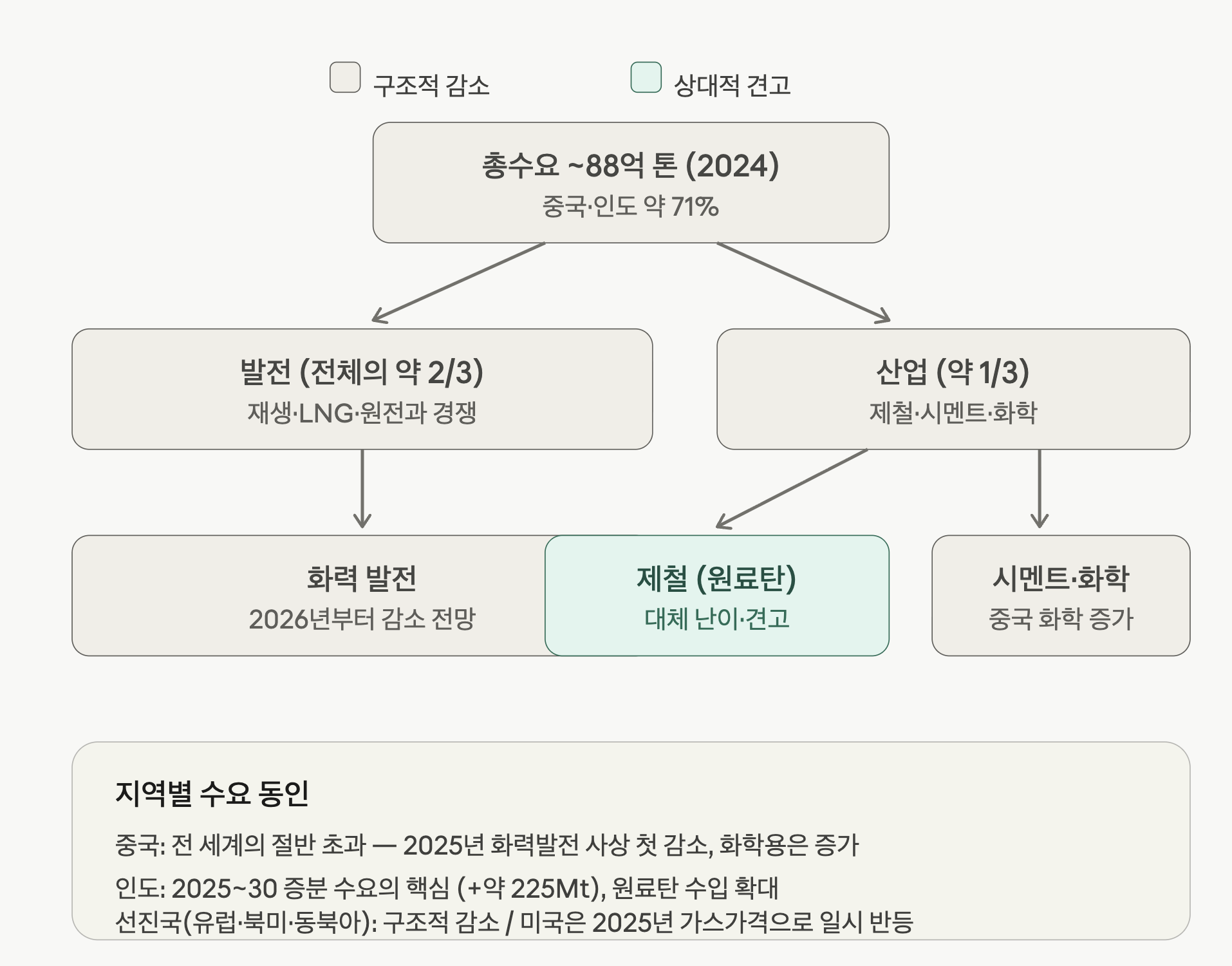

수요는 한 줄로 요약됩니다. 2/3는 발전, 나머지는 산업(주로 제철·시멘트·화학), 그리고 절반 이상이 중국. 이 두 가지 집중도가 수요 전망의 거의 전부를 설명합니다.

2024년 글로벌 석탄 수요는 약 88억 톤으로 사상 최고를 기록했고, 중국·인도·인도네시아 등 신흥국 소비 증가가 유럽·북미·동북아 선진국 감소를 상쇄했습니다. 부문별로 보면 발전 부문이 전체 석탄 소비의 2/3를 차지하는 지배적 동인입니다.

먼저 수요를 부문 × 지역으로 분해한 구조도입니다.

수요 전망의 방향은 발전 부문이 정합니다. 발전이 전체 석탄 소비의 2/3를 차지하기 때문에, 재생에너지 용량 급증·원전 확대·LNG 대량 유입으로 화력발전이 2026년부터 감소세로 ...

![[산업] 철광석 채굴 기업들](https://post-image.valley.town/xCg3Gu3bAxnb3p_qBgNYn.png)

![[산업] 티타늄 채굴 기업들](https://post-image.valley.town/ODAx11LPCEPNcvjWN6qsS.png)

![[산업] 마그네슘 채굴 기업들](https://post-image.valley.town/bMDt4eOEpuW-qt5UtuDLz.png)

![[산업] 주석 채굴 기업들](https://post-image.valley.town/3PnNiOad7wMGcrvPYx1qR.png)

![[산업] 납 채굴 기업들](https://post-image.valley.town/jJP7UxAdAn_e_sckSX6Pg.png)