Aurum

구독자 1,911명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

"소재 > Metals & Mining" 쪽은 골드를 마지막으로 마무리했고

이번에는 소재 쪽의 다른 산업들을 살펴보려고 합니다.

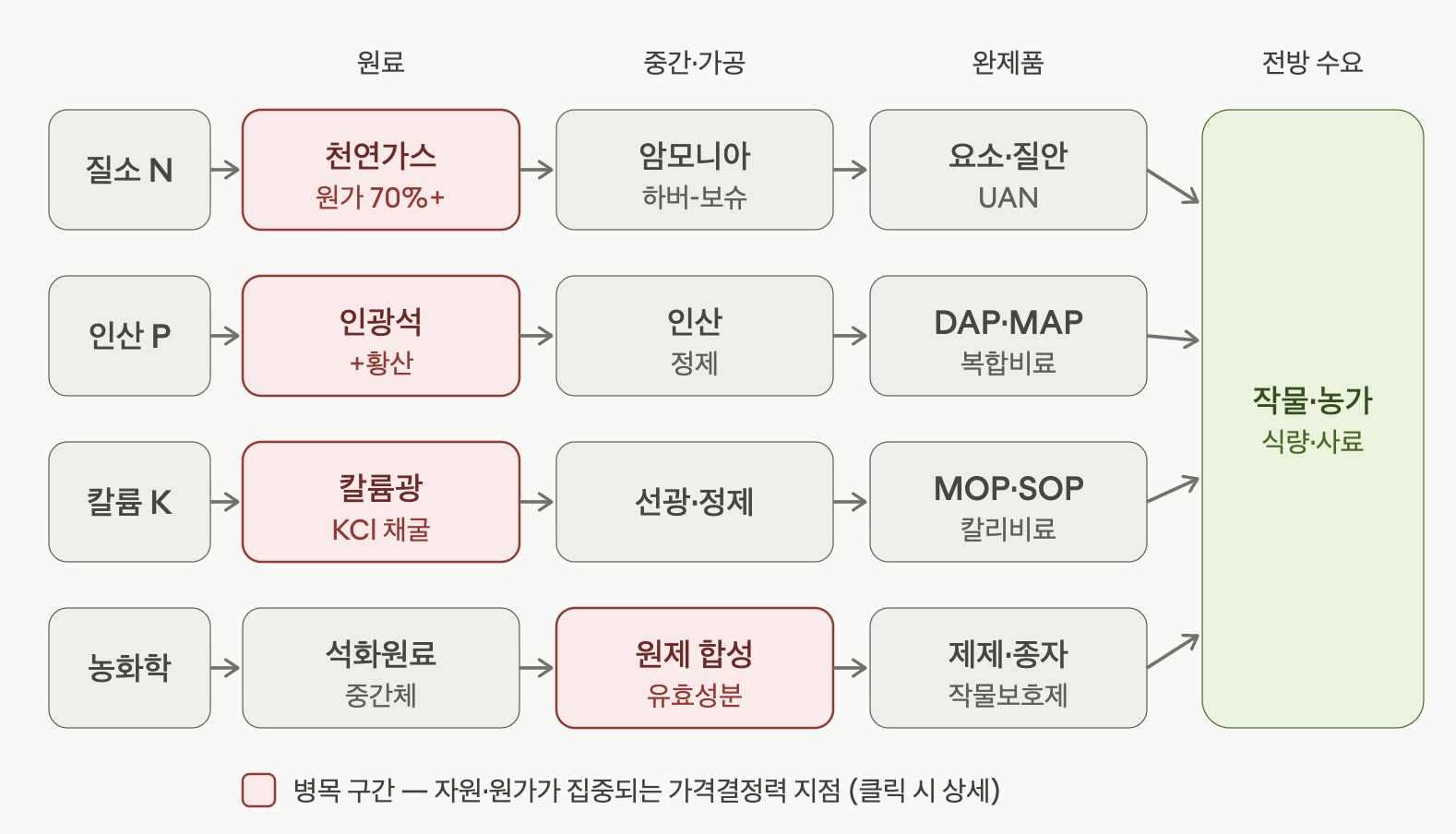

비료(N·P·K)는 병목이 업스트림(원료)에 몰려 있고, 농화학만 미드스트림(원제 합성)에 있어.

즉 비료는 "땅속 자원과 에너지를 쥔 쪽"이 마진을 가져가고, 농화학은 "분자와 특허를 쥔 쪽"이 가져간다는 뜻이야. 투자 포지셔닝의 출발점이 여기서 갈려.

질소는 공기 중 N₂가 무한해서 자원 병목이 없어. 대신 천연가스가 암모니아 현금원가의 70~80%를 차지해서, 싼 가스에 접근 가능한 입지가 사실상의 진입장벽이야.

그래서 미국(셰일), 중동, 러시아 생산자가 구조적 우위. 신규 증설이 비교적 쉬운 코모디티라 4개 영양소 중 가장 변동성이 크고 사이클이 짧음. 유럽 생산자는 가스가 비싸 한계생산자(marginal producer) 역할 → 가스 스파이크 때 유럽 감산이 글로벌 요소가격을 끌어올리는 패턴이 반복돼. 투자적으로는 "가스-요소 스프레드"가 핵심 KPI.

인광석은 채굴 자원이고, 매장량이 모로코(OCP)에 약 70% 쏠려 있어. 여기에 황산(정유 부산물인 황 가격에 연동)이 필요해 이중 원료 노출이 있음. 추가로 광석 품위 저하와 카드뮴 등 중금속 이슈가 장기 공급 제약.

중국이 자국 식량안보 차원에서 인산비료(DAP) 수출을 주기적으로 제한하는 게 글로벌 가격의 큰 변수. 질소보다 진입장벽이 높지만, 칼륨만큼 과점적이진 않은 중간 성격.

고대 해저 퇴적층이라 매장지가 캐나다(서스캐처원)·러시아·벨라루스에 극단적으로 집중. 신규 그린필드 광산은 7년 이상, 수십억 달러가 들어 공급이 가격에 거의 즉각 반응하지 못함

→ 구조적 과점 가격결정력. 캐나다 수출은 Canpotex로 묶이고, 러시아·벨라루스가 묶여 있던 BPC가 2013년 깨지면서 가격이 붕괴한 전례가 있어.

즉 카르텔 규율의 유지/붕괴가 이 시장의 단일 최대 변수. 2022년 벨라루스 제재로 공급망이 재편된 것도 같은 맥락.

여기만 병목이 미드스트림이야. 유효성분(AI, active ingredient) 합성·기술원제 생산이 중국·인도에 집중돼 있어서, 중국 환경규제 강화 → 원제 공급 타이트 → 제제 가격 상승의 경로가 작동.

다운스트림(브랜드 제제·종자/형질)은 R&D·특허·등록규제가 moat. 신규 활성물질 등록은 10년 이상·수억 달러가 들고, 특허 만료(patent cliff) 시 제네릭(주로 인도)이 가격을 무너뜨려. 종자/형질은 유전자 라이브러리와 IP가 핵심.

사이클성: 비료는 농산물 가격 → 농가 소득 → 파종·시비 결정에 후행하는 강한 사이클 자산. 변동성 순위는 대체로 질소 > 인산 > 칼륨. 칼륨이 가장 끈적한(sticky) 가격.

가격결정력이 모이는 곳: 칼륨 광산 ≈ 농화학 IP·종자 > 인광석 > 질소 제조. 코모디티 노출을 원하면 질소, 구조적 moat 노출을 원하면 칼륨·종자.

지정학 = 공급 충격의 진앙: 러시아·벨라루스는 질소·인산·칼륨 모두에서 메이저라 제재·수출통제가 전 영양소에 동시 충격을 줌. 중국의 요소·인산 수출 제한은 가격 바닥을 받치는 반복 트리거.

수요 구조적 드라이버: 인구·식단 고급화(육류↑→사료곡물↑), 경작지 제약, 단수 정체로 단위면적당 투입 증가. 농화학은 여기에 내성잡초·신규 병해 대응이라는 R&D 사이클이 더해짐.

ETF로 묶어서 보면 순수 비료 ETF는 사실상 없고(과거 SOIL은 청산), VanEck Agribusiness(MOO)나 iShares Agribusiness(VEGI) 같은 광의의 농업 ETF에 위 비료·농화학 기업들이 일부 편입되는 형태야. 다만 이들은 농기계·곡물 트레이더까지 섞인 분산형이라 "비료 사이클 순수 노출"과는 거리가 있어 — 순수 노출은 개별 종목 쪽이 맞아.

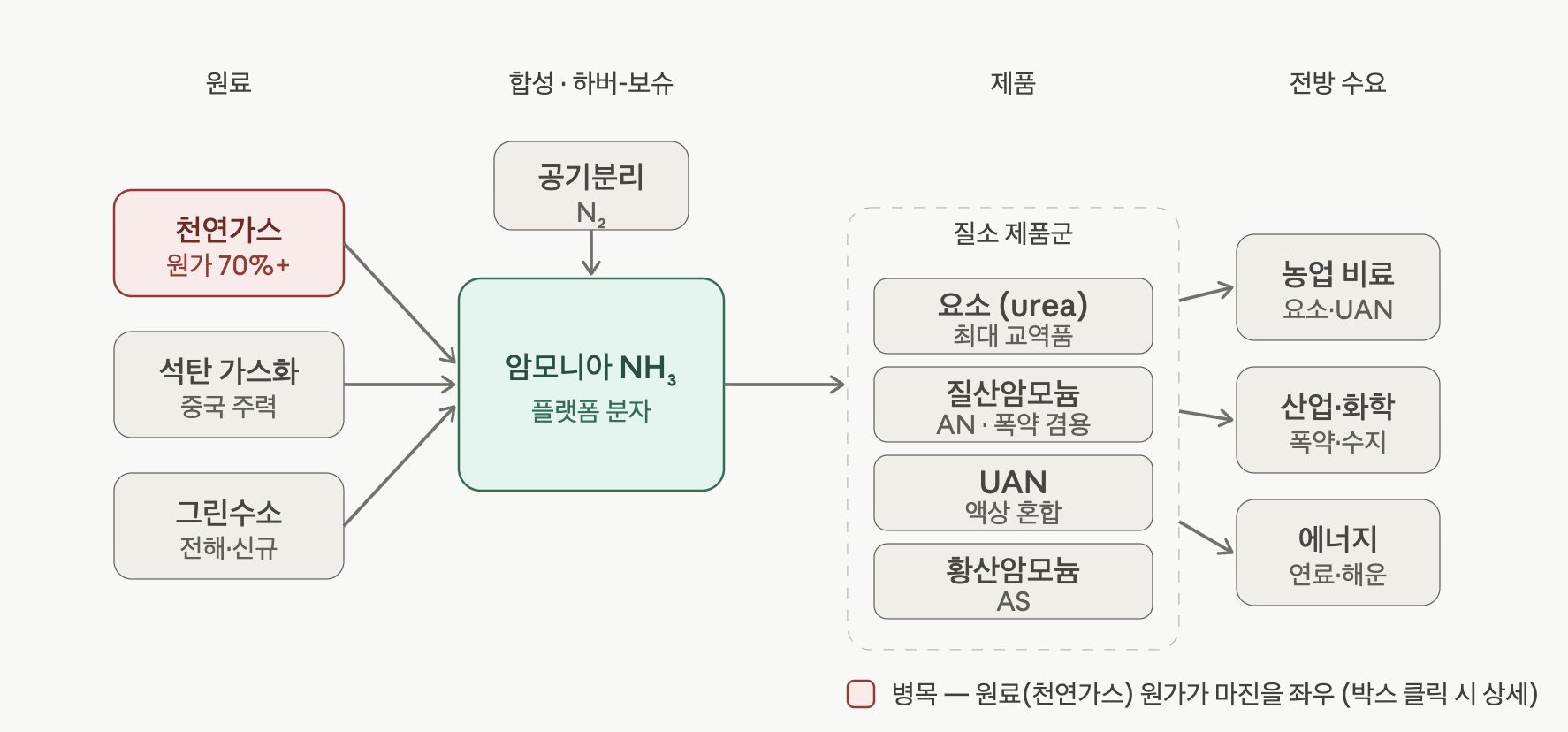

질소는 "암모니아라는 단일 플랫폼 분자"를 중심으로 좌우가 갈리는 구조라 그 형태로 그렸어. 왼쪽 원료가 원가(=병목)를 결정하고, 가운데 암모니아에서 모든 제품이 파생돼.

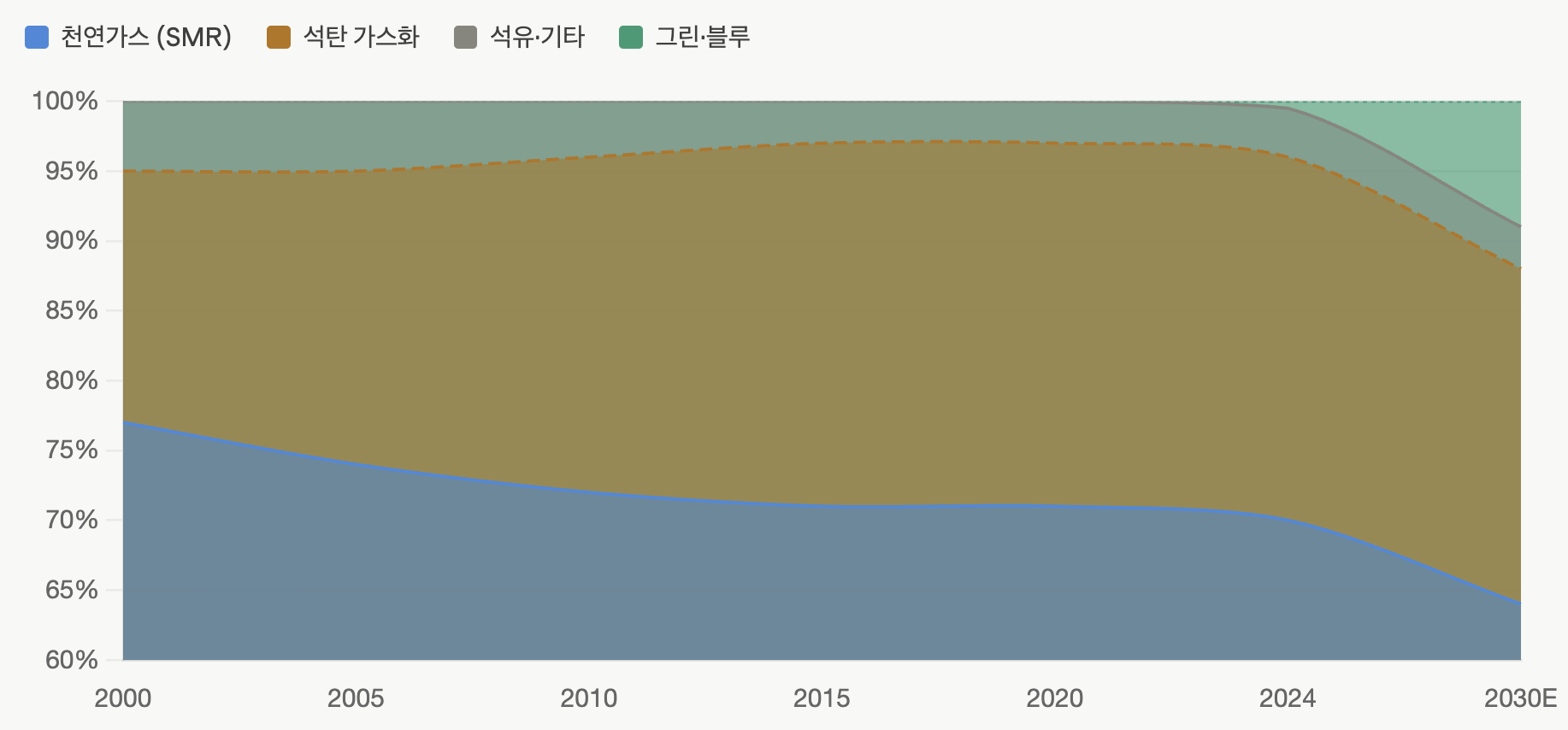

질소는 공기 중 N₂가 무한하니까 "질소 자체"는 병목이 아니야. 병목은 수소(H₂)를 어디서 싸게 얻느냐, 즉 원료와 에너지야. 암모니아 합성에 들어가는 H₂의 출처가 곧 원가이자 탄소발자국을 결정해.

천연가스(SMR) — 글로벌 주류. 메탄을 수증기 개질(steam methane reforming)해 H₂를 뽑고, 동시에 공정 자체가 에너지원. 암모니아 현금원가의 70~80%가 가스. 그래서 가스가 싼 입지가 곧 moat야. 미국 걸프(헨리허브), 중동, 러시아가 저원가 구조, 유럽(TTF 연동)은 고원가 한계생산자(swing producer).

석탄 가스화 — 중국이 자국 암모니아의 대부분을 석탄으로 만들어. 원가는 높고 탄소집약도도 높아서, 중국이 글로벌 한계원가를 설정하는 경우가 많고 수출 통제가 가격에 큰 변수가 돼.

그린수소(전해) — 재생전력으로 물을 전기분해해 H₂. 탄소 배출이 없는 "그린암모니아"의 출발점이지만 아직 원가가 비싸 신규 테마 단계. 그 중간 단계가 가스+CCS(탄소포집)로 만드는 "블루암모니아".

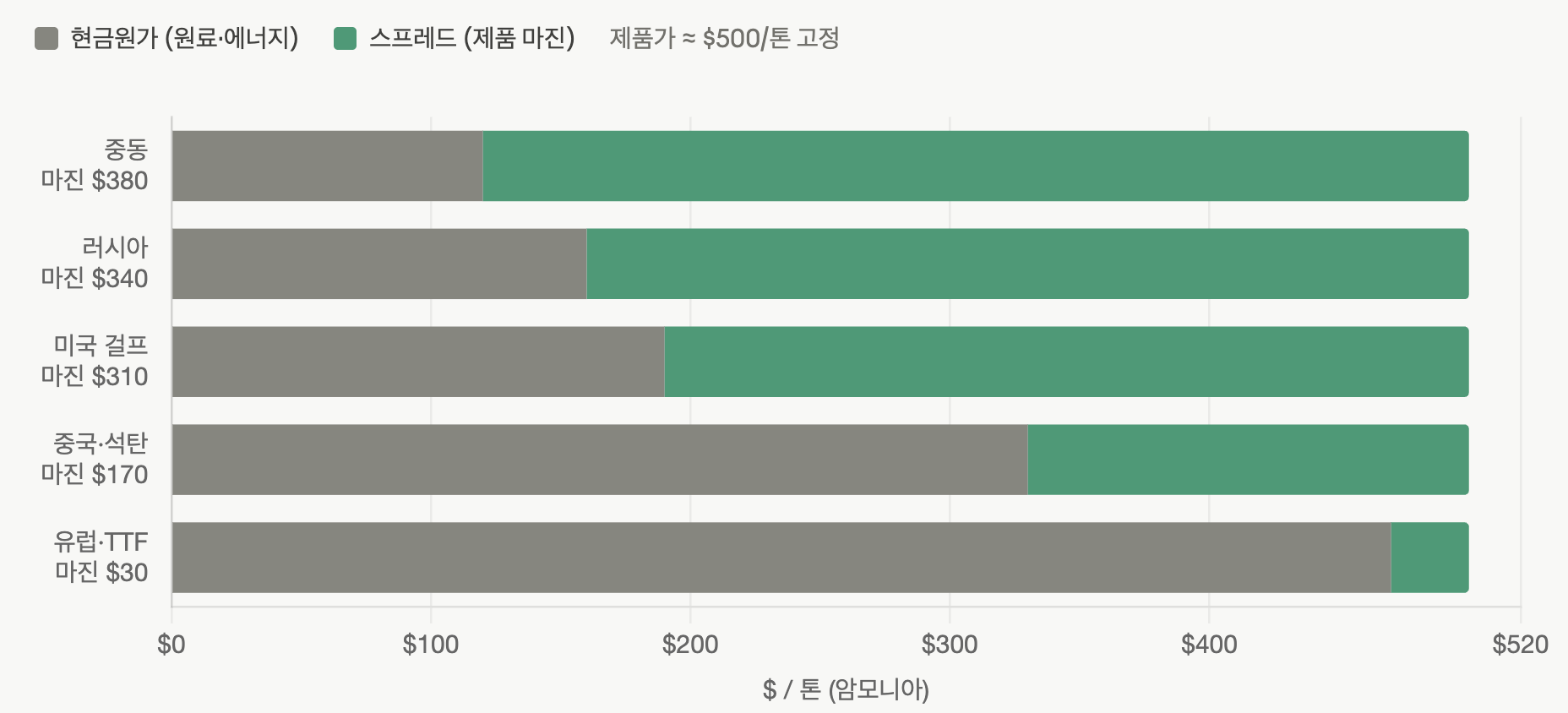

투자 관점에서 질소를 본다는 건 결국 가스-요소 스프레드(원료 대비 제품 마진)를 본다는 뜻이야. 이게 질소 기업 실적의 단일 최대 변수.

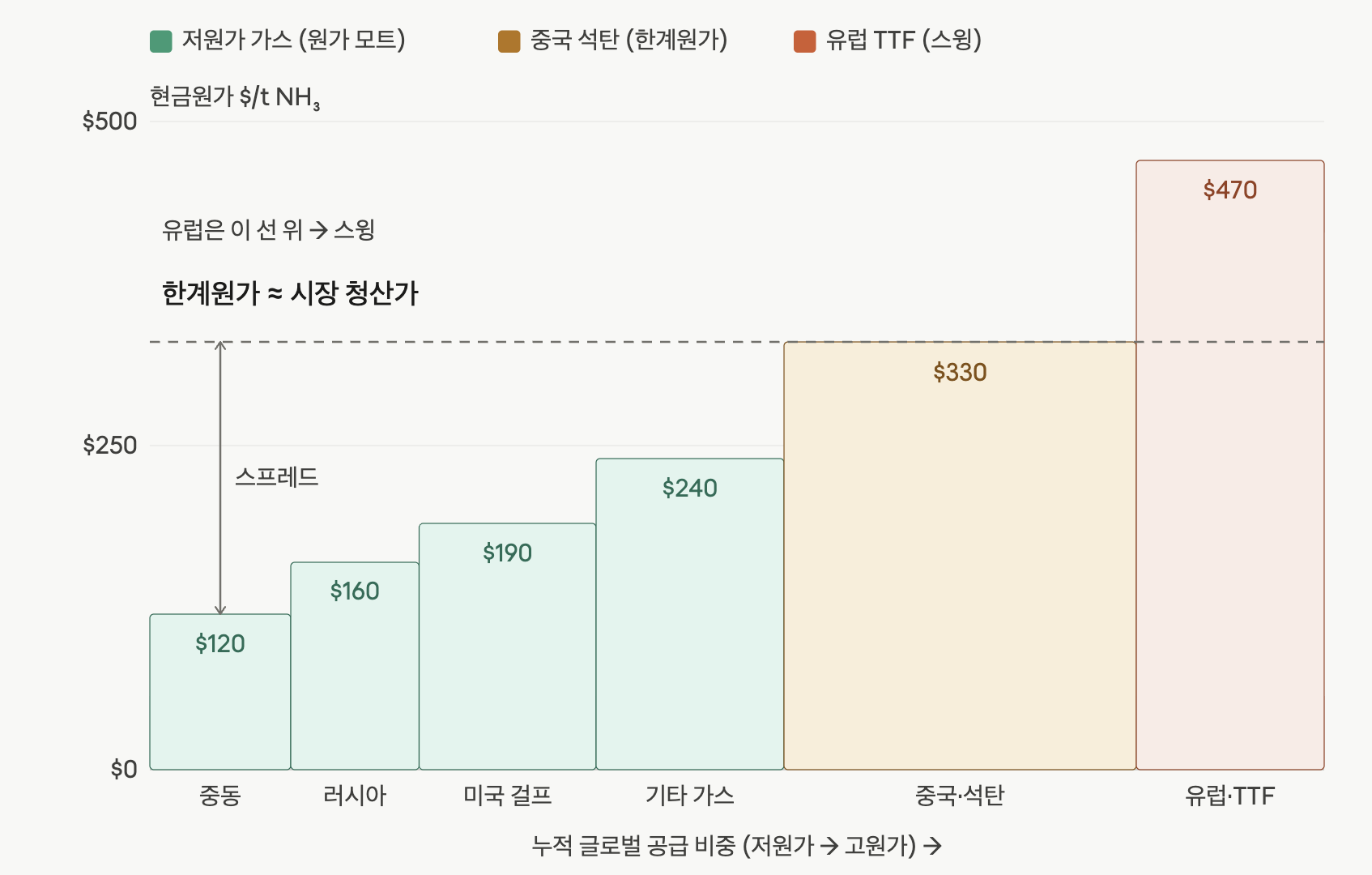

암모니아 판매가를 약 $500/톤으로 고정해두고, 지역별 현금원가(대부분 가스·에너지)와 그 위에 남는 스프레드(제품 마진)를 쌓아봤어. 막대 길이는 다 같은데(=제품가는 글로벌 단일), 회색(원가)이 길어질수록 녹색(마진)이 깎이는 구조 — 이게 "가스 입지 = moat"의 시각적 본질이야.

질소(암모니아)를 만드는 H₂ 출처별 점유율을 시간축으로 깔았어. 천연가스(SMR)가 줄곧 70%대 주류, 석탄 가스화는 중국 증설과 함께 26%까지 올라와 고착, 그린·블루는 2023년경부터 막 출발하는 신규 테마 단계라는 게 한눈에 보여.

병목을 "누가 한계원가(=시장 청산가)를 정하느냐"로 보면 국가의 위치가 곧 답이야. 가로축은 저원가→고원가 순으로 누적 공급, 세로축은 현금원가. 중동·미국 걸프·러시아 같은 저원가 가스가 왼쪽에 깔리며 스프레드(초과마진)를 챙기고, 중국 석탄이 거대한 블록으로 한계가격을 세팅하며, 유럽(TTF)은 그 선 위에 있어 타이트한 장세에서만 돌아가는 스윙 생산자가 돼.

원가곡선이 잡지 못하는 게 하나 있는데, 물리적 병목이야.

중동은 원가 모트가 가장 깊지만 교역 암모니아·요소의 상당 부분이 호르무즈 해협을 통과해서, 중동은 글로벌 교역 암모니아의 약 30%, 교역 요소의 약 35%를 차지해.

즉 같은 "중동"이라도 원가곡선에서는 최강 moat인데, 해협이 막히면 그 저원가가 시장에 도달을 못 해 순식간에 한계 생산자(유럽 TTF)가 가격을 끌어올리는 비대칭이 생겨.

공기분리장치에서 N₂를 얻고, 원료에서 H₂를 얻은 뒤 하버-보슈 공정(고온 400~500℃·고압 150~300bar, 철 촉매)으로 N₂ + 3H₂ → 2NH₃를 만들어. 이 암모니아(NH₃)가 질소의 모든 제품이 갈라져 나오는 플랫폼 분자야.

암모니아는 그 자체로도 두 가지 시장을 가져:

① 무수암모니아 형태로 직접 시비(특히 미국 옥수수 벨트),

② 국제 교역되는 벌크 원료.

암모니아 가격은 모든 다운스트림 제품의 기준점이 돼.

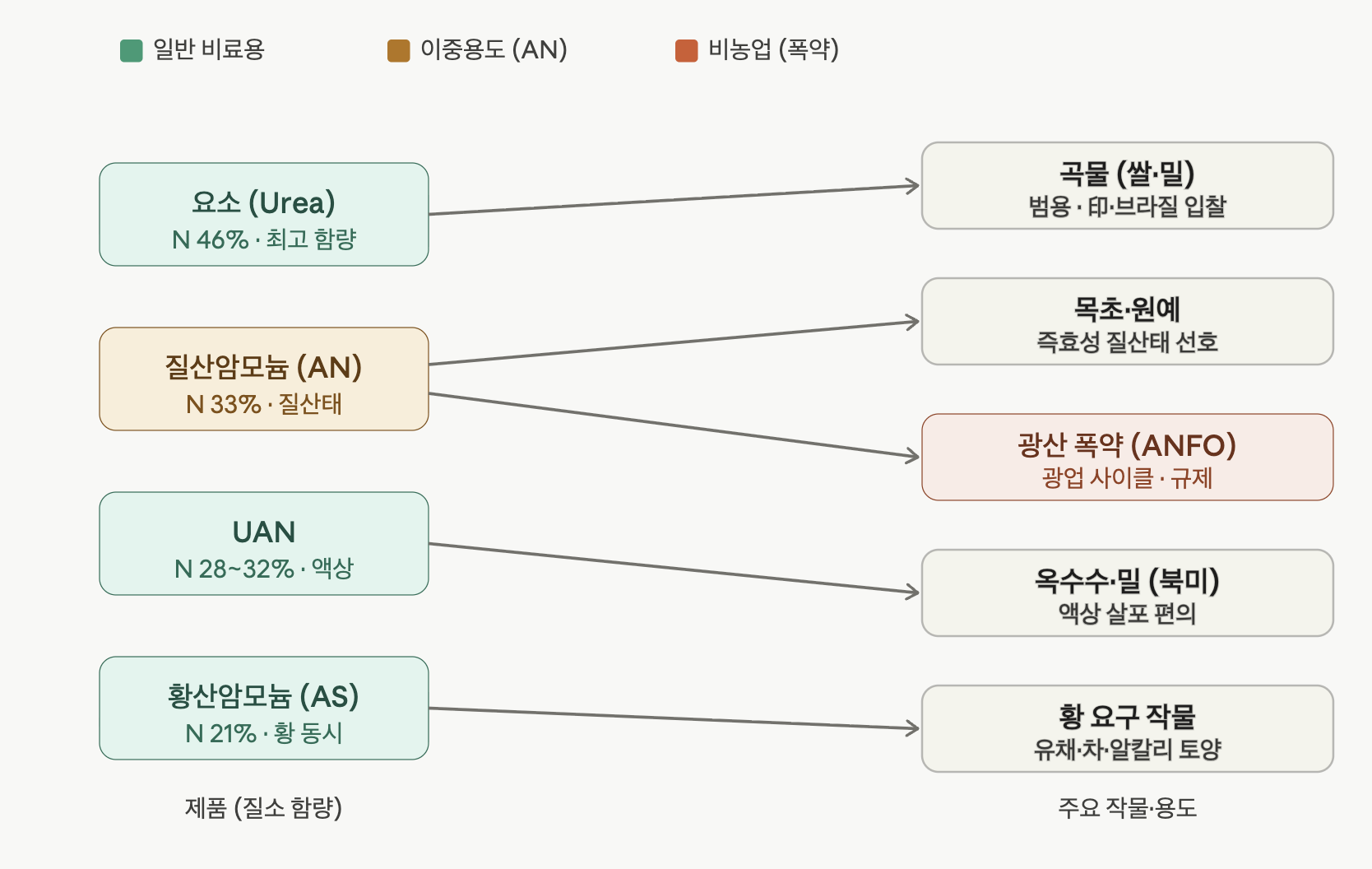

요소(Urea) — NH₃ + CO₂ → 요소. 질소 함량 약 46%로 가장 높고, 글로벌에서 가장 많이 교역되는 질소비료. CO₂가 필요해 합성공정과 통합 운영되는 게 보통. 인도·브라질이 최대 수입국이라 이들의 입찰(India tender)이 글로벌 가격 신호로 작동.

질산암모늄(AN) — NH₃ → 질산(오스트발트 공정) → AN. 비료이면서 광산용 폭약(ANFO)의 원료라 농업·광업 두 사이클에 걸쳐 있는 이중용도(dual-use) 제품. 안전·규제 이슈도 동반.

UAN — 요소+AN을 녹인 액상 비료. 살포 편의성으로 북미에서 비중 큼.

황산암모늄(AS) — 황까지 공급. 카프로락탐 등 화학공정 부산물로 나오기도 함.

여기에 암모니아는 인산 스트림(DAP/MAP)의 질소원으로도 들어가서, 질소와 인산이 다운스트림에서 연결돼.

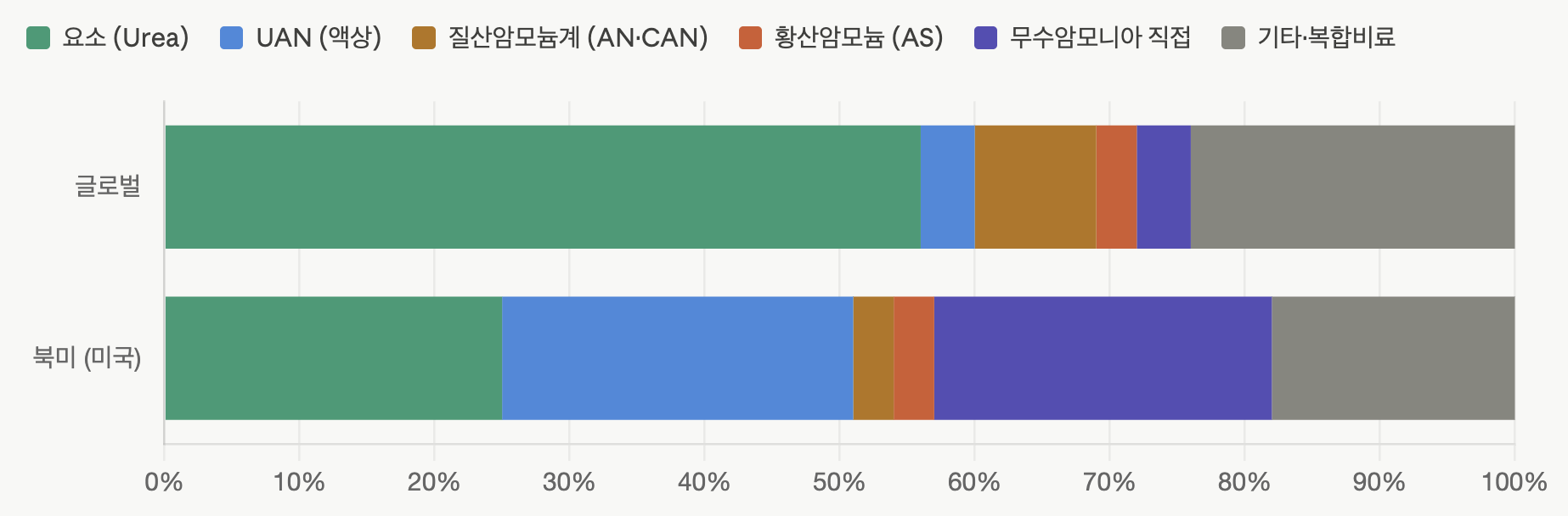

글로벌은 요소(Urea) 단일 지배 구조야. 반면 북미는 무수암모니아 직접시비와 액상 UAN이 함께 큰 비중을 차지하는 독특한 시장이라, "비료 믹스"를 하나로 뭉뚱그리면 안 된다는 게 핵심.

무수암모니아(Anhydrous Ammonia, $NH_3$) 직접시비는 말 그대로 가공 과정을 거치지 않은 액화 상태의 순수 암모니아를 농경지에 직접 주입하여 비료로 사용하는 농법을 말합니다.

경제성 (가장 큰 이유): 요소나 질산암모늄은 암모니아를 고체화하는 추가 공정이 필요하므로 제조 비용과 에너지가 많이 듭니다. 원료인 무수암모니아를 바로 사용하면 이 공정 비용이 절감되어 단위 질소당 가격이 가장 저렴합니다.

질소 함량이 높을수록 범용 곡물용, 부가 성질(황·질산태·액상·이중용도)이 붙을수록 용도가 특화돼. 특히 질산암모늄(AN)이 농업과 광산(ANFO 폭약) 두 사이클에 걸친다는 점, 황산암모늄(AS)이 황까지 동시 공급한다는 점이 투자·규제 관점의 갈림길이야.

전통적으로는 농업 비료(옥수수·밀·쌀 중심)와 산업용(폭약·플라스틱·카프로락탐·아크릴로니트릴, 디젤 요소수 DEF/AdBlue)이 양대 축이었어. 여기에 최근 그린암모니아가 새 수요 벡터로 추가됐어 — 수소 운반체(H₂ carrier), 해운 무탄소 연료, 석탄발전 혼소(co-firing). 이건 질소 산업을 단순 비료 사이클이 아니라 탈탄소 capex 테마로도 보게 만드는 핵심 변화야.

질소는 4대 영양소 중 사이클이 가장 짧고 변동성이 가장 큰 원자재라, 칼륨 같은 구조적 과점 노출과는 투자 성격이 정반대야.

가스 가격 급등 → 유럽 감산 → 요소가격 스파이크 → 저원가 생산자(CF·중동) 마진 폭발의 패턴이 반복돼서, "에너지 가격의 파생 베팅"에 가깝게 움직여.

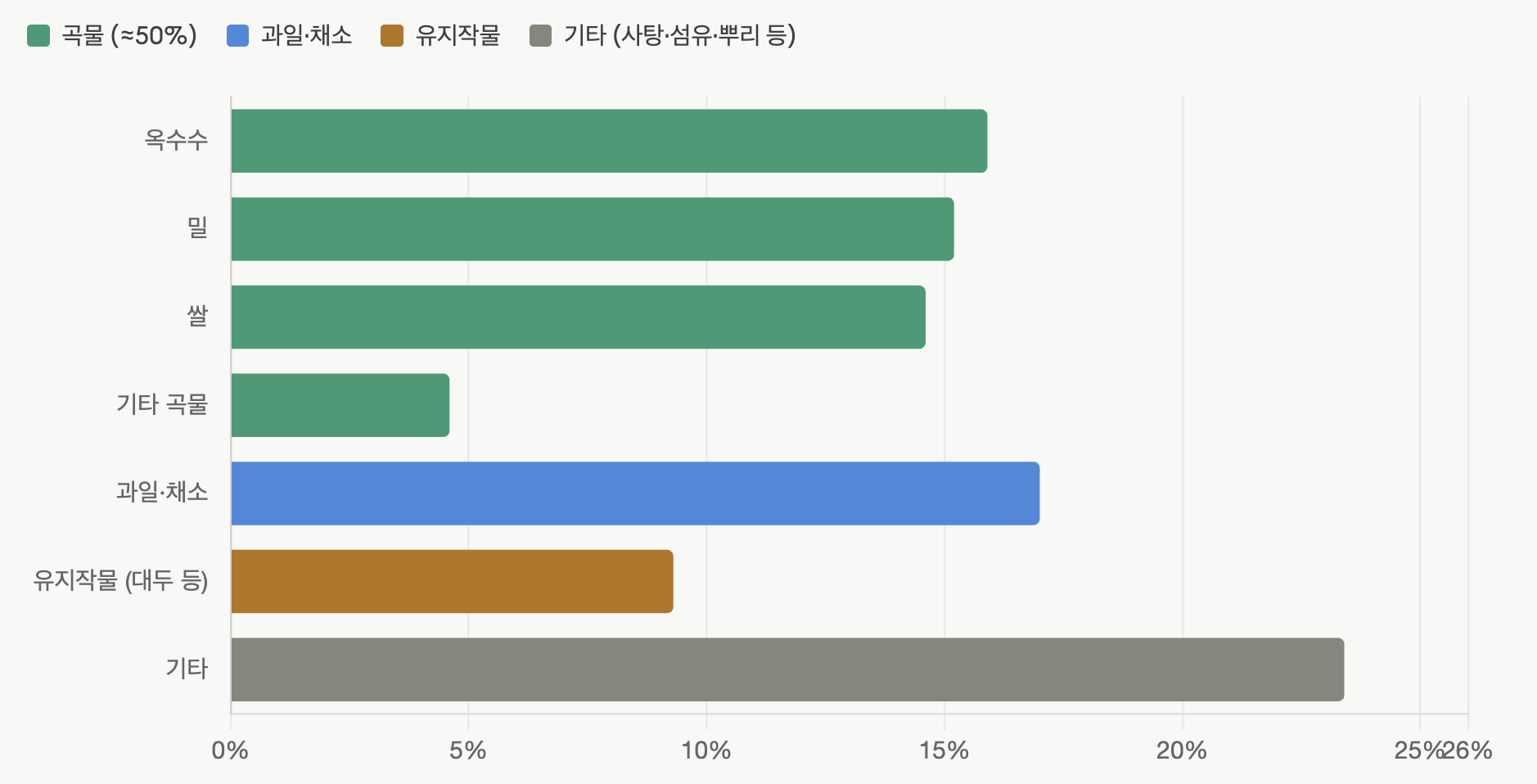

비료 시장의 큰 그림은 "질소가 절반 이상, 인산·칼륨이 나머지"이고, 그 수요를 끌고 가는 건 결국 곡물이야.

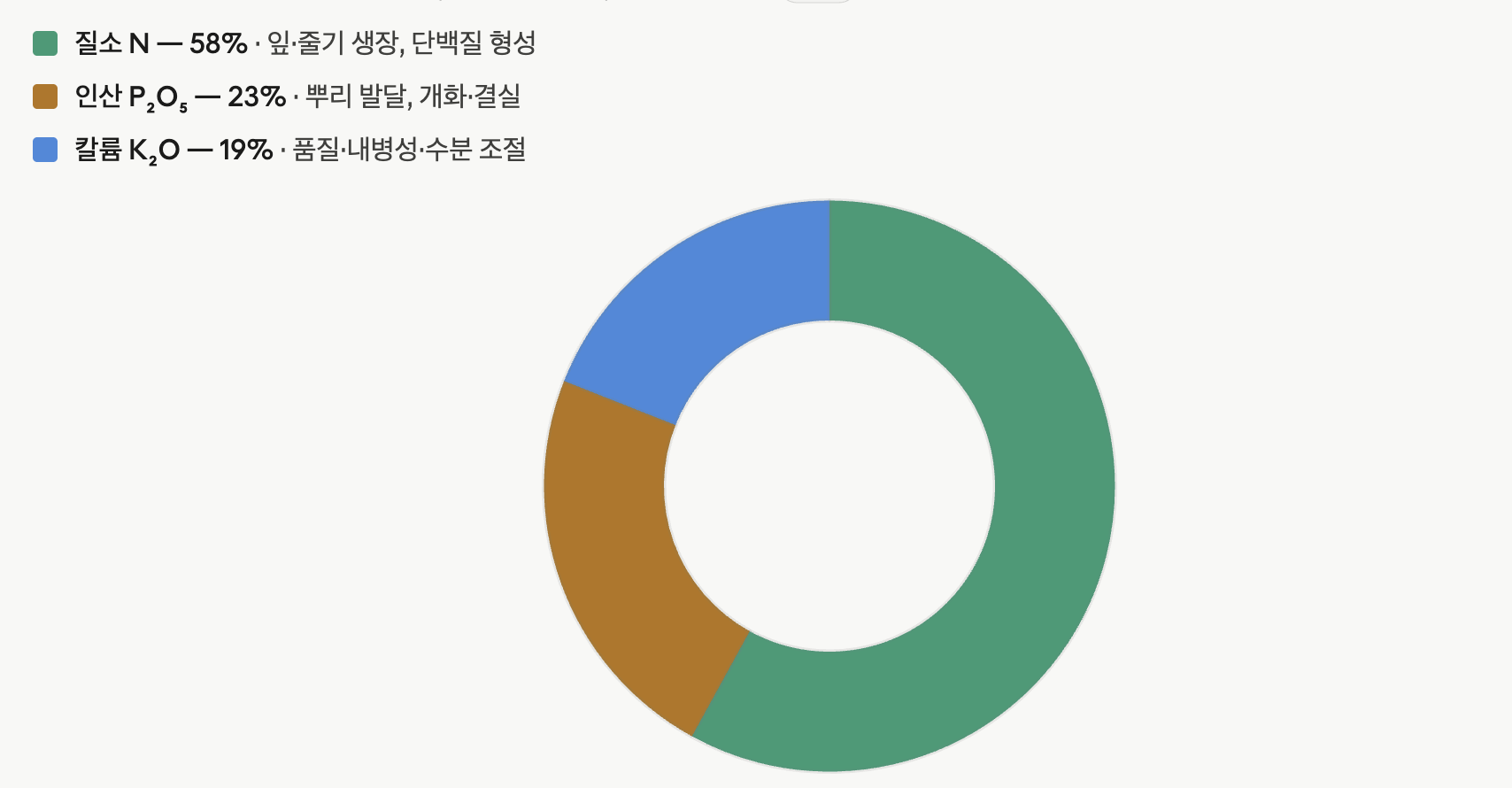

1) 비료 3대 영양소(N·P·K) 사용 비율

전 세계 비료 소비를 영양소 함량(N + P₂O₅ + K₂O) 기준으로 나누면 질소가 압도적이야.

2022년 전 세계 무기질 비료 사용량은 약 1억 8,500만 톤(영양소 기준)으로, 질소 108Mt, 인산 약 42Mt, 칼륨 35Mt 수준이었어 — 비율로는 대략 질소 58% / 인산 23% / 칼륨 19%.

그 비료를 누가 가장 많이 먹느냐를 보면, 곡물(옥수수·밀·쌀)이 단연 핵심이야. 3대 곡물의 비료 사용량은 옥수수 15.9%, 밀 15.2%, 쌀 14.6%로 비슷한 규모이고, 기타 곡물이 4.6%, 유지작물이 합쳐서 약 9.3%를 차지해. 곡물류만 합쳐도 글로벌 비료 수요의 절반쯤 되는 구조야

질소(N)는 비료 시장에서 비중이 가장 클 뿐 아니라 매년 다시 줘야 하는 소모성 영양소(휘발·용탈로 잔류가 적음)라 수요 회전이 빠르고 가격 변동성도 커.

반면 인산·칼륨은 토양에 비교적 오래 남아 시비 주기가 길고, 공급이 광물(인광석·칼리광)에 묶여 있어 N과는 완전히 다른 공급 사이클(채굴·매장지 집중)을 따라.

작물별로는 곡물 의존도가 절대적이라, 옥수수·밀·쌀의 작부면적과 곡물 가격이 비료 수요의 1차 동인이야.

영양소 선호도 갈리는데, 쌀·옥수수·밀 같은 곡물은 질소 집약적이고,

과일·채소와 뿌리·덩이작물(감자 등)은 품질·당도와 직결되는 칼륨(K)을 상대적으로 많이 먹고,

콩과작물(대두)은 질소를 스스로 고정해 N 요구가 낮은 대신 인산·칼륨 비중이 올라가.

"곡물=N, 과채·근채=K, 두류=P·K" 정도로 기억해두면 작물 사이클과 영양소 수요를 빠르게 연결할 수 있어.

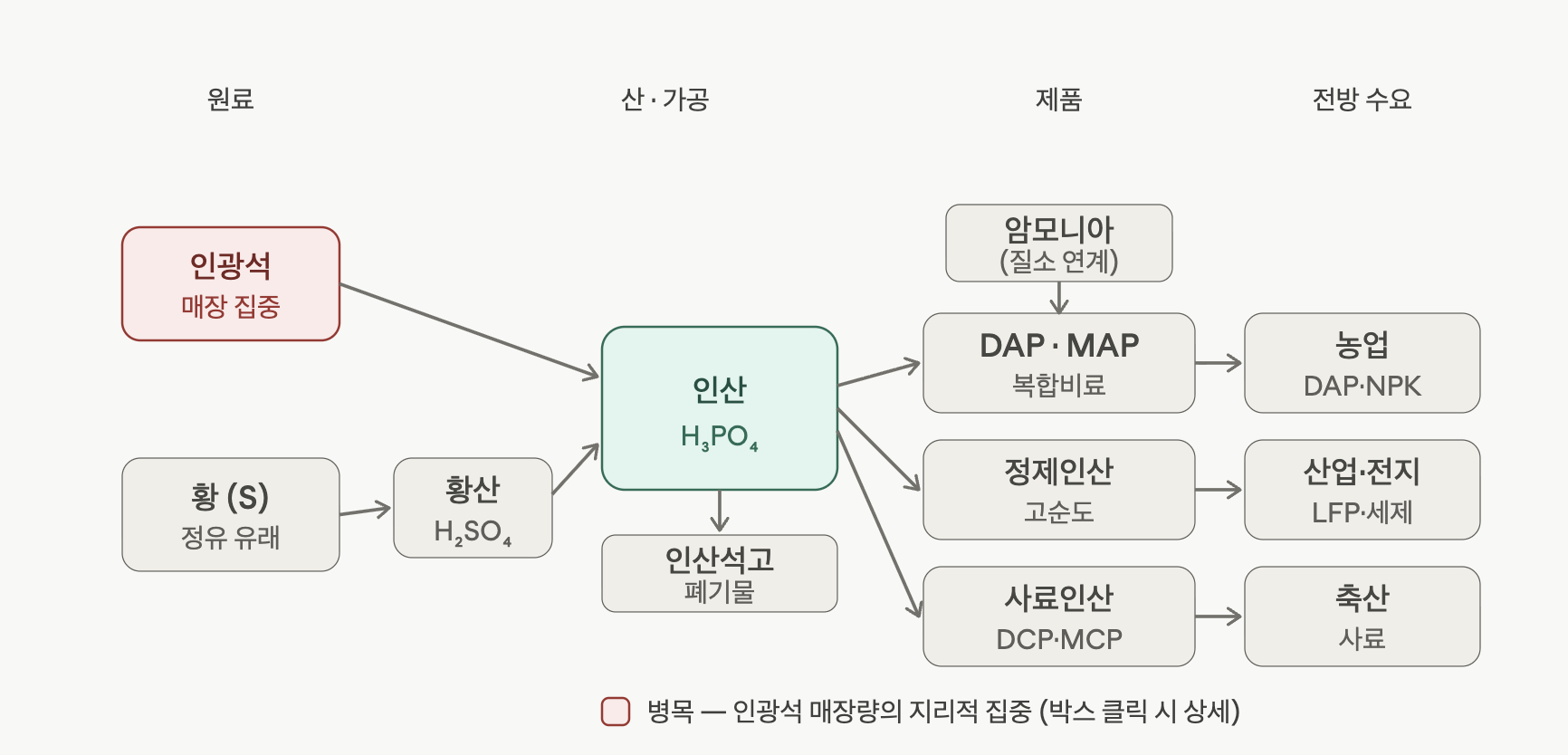

인산은 질소와 달리 원료가 두 갈래(인광석 + 황)로 들어와 인산(H₃PO₄)에서 합쳐지는 구조가 핵심이야. 그래서 원료 리스크가 이중이고, 병목은 인광석 매장량의 지리적 집중에 있어.

질소가 원료가 하나(가스→수소)였다면, 인산은 두 개의 원료가 동시에 필요해. 이게 인산 밸류체인의 가장 큰 특징이자 리스크야.

인광석(phosphate rock) — 채굴 자원이고, 여기서 진짜 병목이 나와. 전 세계 매장량의 약 70%가 모로코·서사하라에 집중(국영 OCP)돼 있어. 그 외 중국(최대 생산국이지만 대부분 내수), 미국(플로리다), 러시아(콜라반도 화성암), 요르단, 사우디(Ma'aden) 정도. 칼륨만큼 과점은 아니지만 자원 집중도가 매우 높아.

광석 종류도 투자 포인트야. 퇴적암(sedimentary) 은 흔하지만 카드뮴 등 중금속이 섞여 있고, 화성암(igneous, 러시아 콜라) 은 카드뮴이 낮아 프리미엄을 받아. EU가 비료 카드뮴 함량을 규제하면서 저카드뮴 원료(러시아 PhosAgro, 모로코)가 유리해진 구조.

장기 테마로 "피크 인(peak phosphorus)" — 인은 농업에서 대체 불가능한 원소인데 매장은 유한하고 재생 불가. 그래서 인 회수·재활용이 장기 화두.

황(Sulfur) — 두 번째 원료. 인산을 만들려면 황산이 필요하고, 황은 대부분 정유·가스 처리의 탈황 부산물로 나와. 그래서 인산은 정유 사이클·황 가격에도 노출돼. 황 가격이 튀면 인산 원가가 같이 오르는 구조라, 질소(가스 단일)보다 원가 변수가 하나 더 많아.

순서는 두 단계야. 먼저 황 → 황산(H₂SO₄). 그다음 인광석 + 황산 → 인산(H₃PO₄) + 인산석고. 이게 습식공정(wet process)이고, 여기서 나오는 인산(H₃PO₄)이 인산 밸류체인의 핵심 중간체 — 질소의 암모니아에 해당하는 플랫폼 분자야.

문제는 부산물인 인산석고(phosphogypsum). 인산 1톤당 약 5톤이 나오는데, 미량의 방사성 물질·중금속을 포함해 야적(stacking)이 규제되고 처리비용이 환경 리스크이자 비용 항목으로 작동해. 인산 생산자의 ESG·규제 비용을 볼 때 반드시 체크하는 포인트.

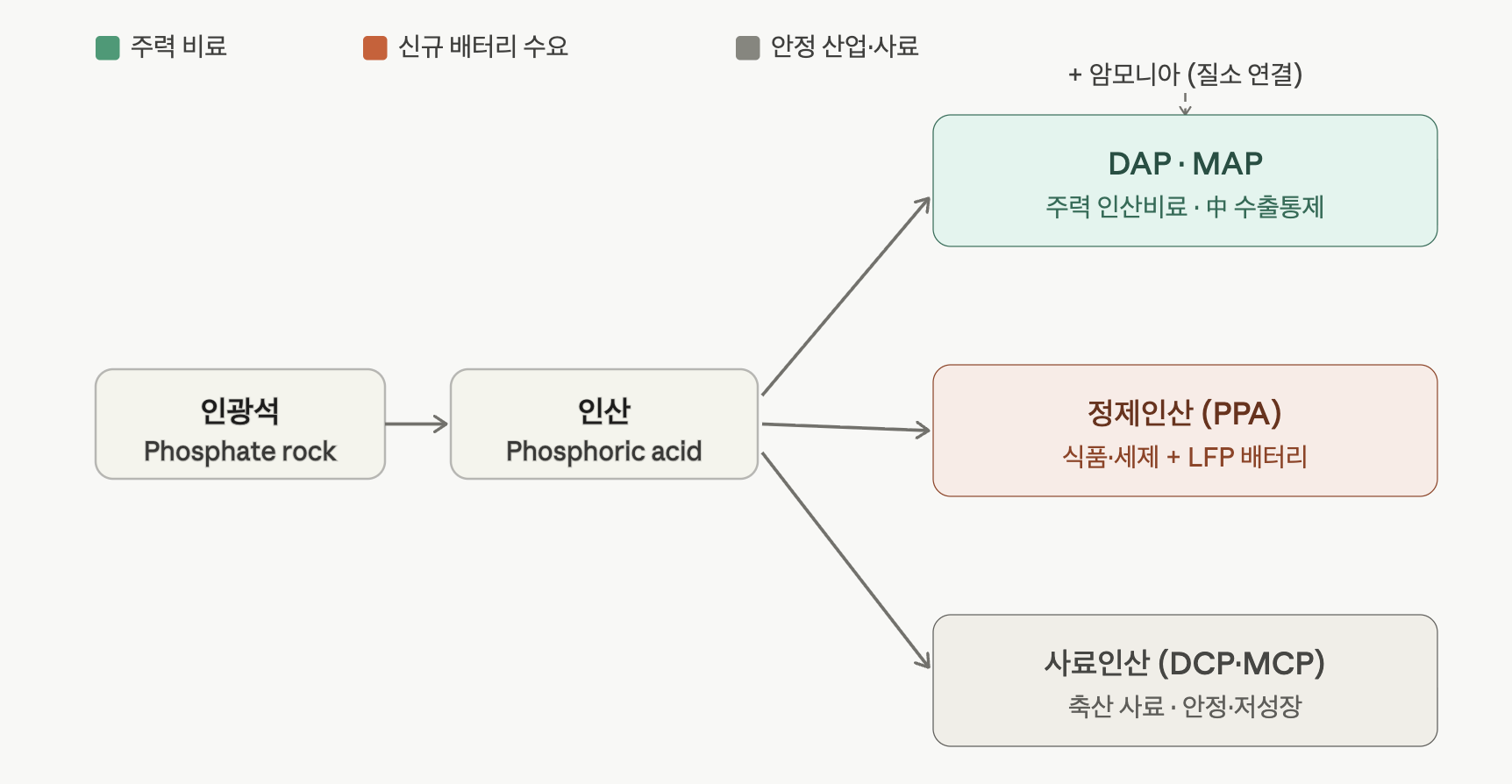

DAP · MAP — 인산 + 암모니아(질소 스트림에서 옴) → 인산이암모늄(DAP)·인산일암모늄(MAP). 글로벌 주력 인산비료고, 여기서 질소와 인산이 연결돼. NPK 복합비료의 베이스이기도 함. 중국이 식량안보 차원에서 DAP/MAP 수출을 주기적으로 제한하는 게 글로벌 가격의 최대 변수.

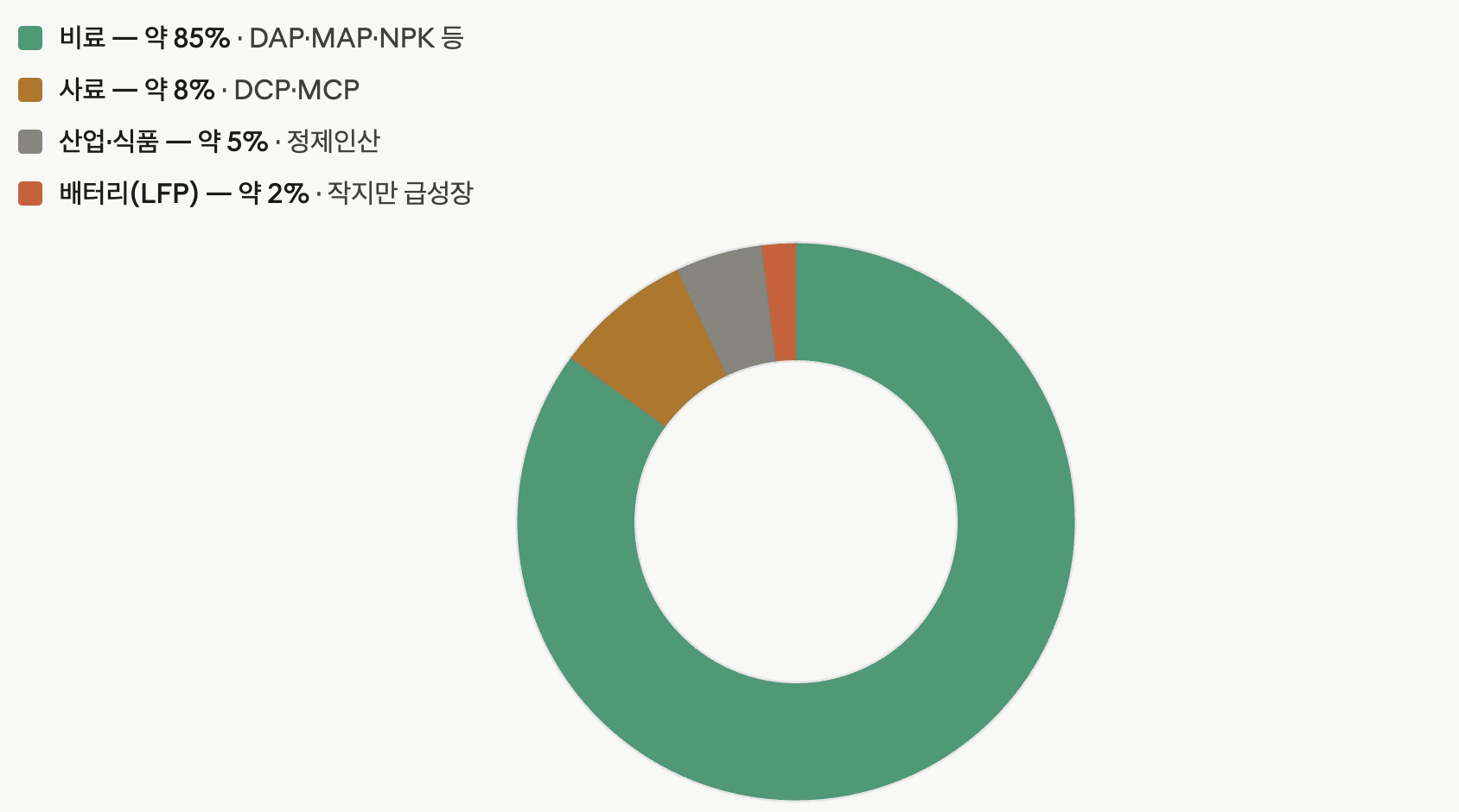

정제인산(purified, 고순도) — 식품첨가물·세제 같은 전통 산업용에 더해, 최근 LFP(리튬인산철) 배터리 양극재 수요가 붙으면서 비료와 경쟁하는 새 수요축이 됐어. 인산을 "비료"가 아니라 "배터리 소재"로도 보게 만든 구조적 변화.

사료인산(feed phosphates, DCP·MCP) — 축산 사료 첨가용. 안정적이지만 성장성은 낮은 축.

인광석에서 뽑은 인산이 세 방향으로 갈라지는데, DAP/MAP에서 질소와 인산이 만나고(질소 밸류체인과 연결), 정제인산이 LFP 배터리라는 완전히 새로운 수요축을 달았다는 게 그림의 두 포인트야.

세 갈래의 투자 성격이 완전히 달라.

DAP·MAP는 글로벌 인산비료의 본류라 중국의 수출 통제가 가격의 최대 변수 — 중국이 식량안보를 명분으로 DAP/MAP 수출을 죄면 글로벌 가격이 출렁여.

정제인산은 전통 산업용(식품·세제)에 LFP 수요가 얹히며 비료와 같은 인광석을 두고 경쟁하는 새 수요축이 됐고,

사료인산은 축산 사이클을 따라 안정적이지만 성장성은 낮은 축이야.

그런데 그 새 수요축(배터리)이 지금 당장 크다는 건 아니야. 전 세계 인(P) 소비의 절대 다수는 여전히 비료고, 배터리는 작지만 폭발적으로 크는 슬라이스라는 게 핵심 구도야.

농업: 여전히 압도적 비중(DAP·MAP·NPK). 인도·브라질 수입과 중국 수출정책이 가격을 좌우.

산업·식품: 세제, 식품첨가물 등 전통 수요.

배터리(LFP): 전기차·ESS용 LFP 채택 확대로 정제인산 수요가 구조적으로 늘어남. 다만 비료용 대비 절대량은 아직 작아 "성장 옵션"의 성격.

투자 관점에서 인산을 본다는 건 결국 ① 인광석 원가 + 황(황산) 원가라는 이중 원가, ② 중국 수출정책, ③ DAP 벤치마크 가격, ④ 새 옵션으로서 LFP 수요를 같이 추적한다는 뜻이야.

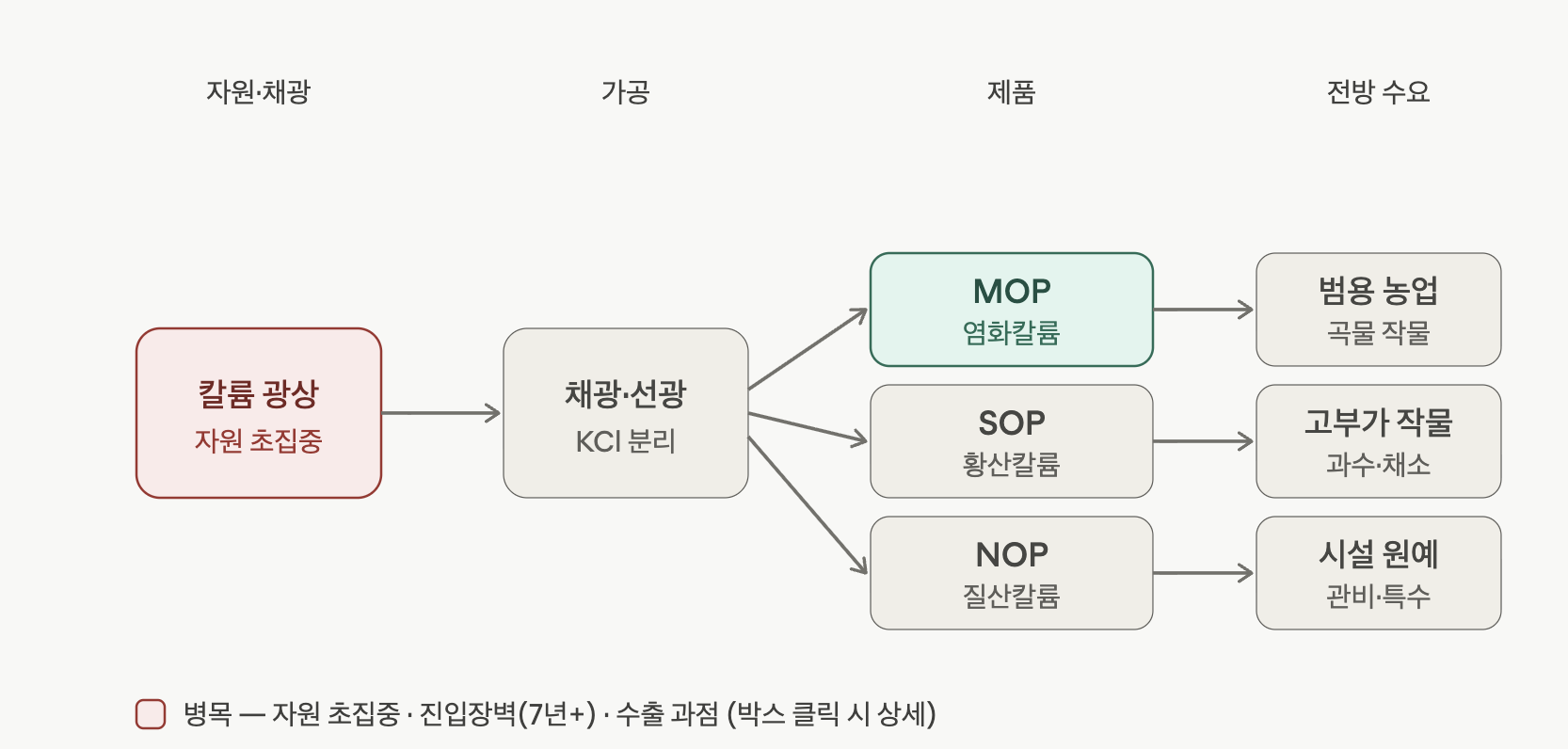

칼륨은 화학적 가공이 거의 없어 — 광상에서 캐낸 걸 분리·정제하면 끝이야. 그래서 밸류체인이 가장 단순하지만, 바로 그 "땅속 자원 집중 + 진입장벽" 때문에 세 영양소 중 가격결정력(moat)이 가장 강해.

칼륨의 밸류체인은 사실상 "어디에 광상이 있느냐"가 전부야. 칼륨광(주로 염화칼륨 KCl, 실바이트)은 고대 바다가 증발해 만들어진 증발암 퇴적층이라 매장지가 극단적으로 편중돼 있어.

자원 ...

![[산업] 골드 채굴 기업들](https://post-image.valley.town/KN4aaRVclDUWk65ZfNaAw.png)

![[산업] 석탄 채굴 기업들](https://post-image.valley.town/4mRCEkkECKHyZwvBN6TJc.png)

![[산업] 철광석 채굴 기업들](https://post-image.valley.town/xCg3Gu3bAxnb3p_qBgNYn.png)

![[산업] 티타늄 채굴 기업들](https://post-image.valley.town/ODAx11LPCEPNcvjWN6qsS.png)

![[산업] 마그네슘 채굴 기업들](https://post-image.valley.town/bMDt4eOEpuW-qt5UtuDLz.png)

항상 좋은 내용 감사합니다.