Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

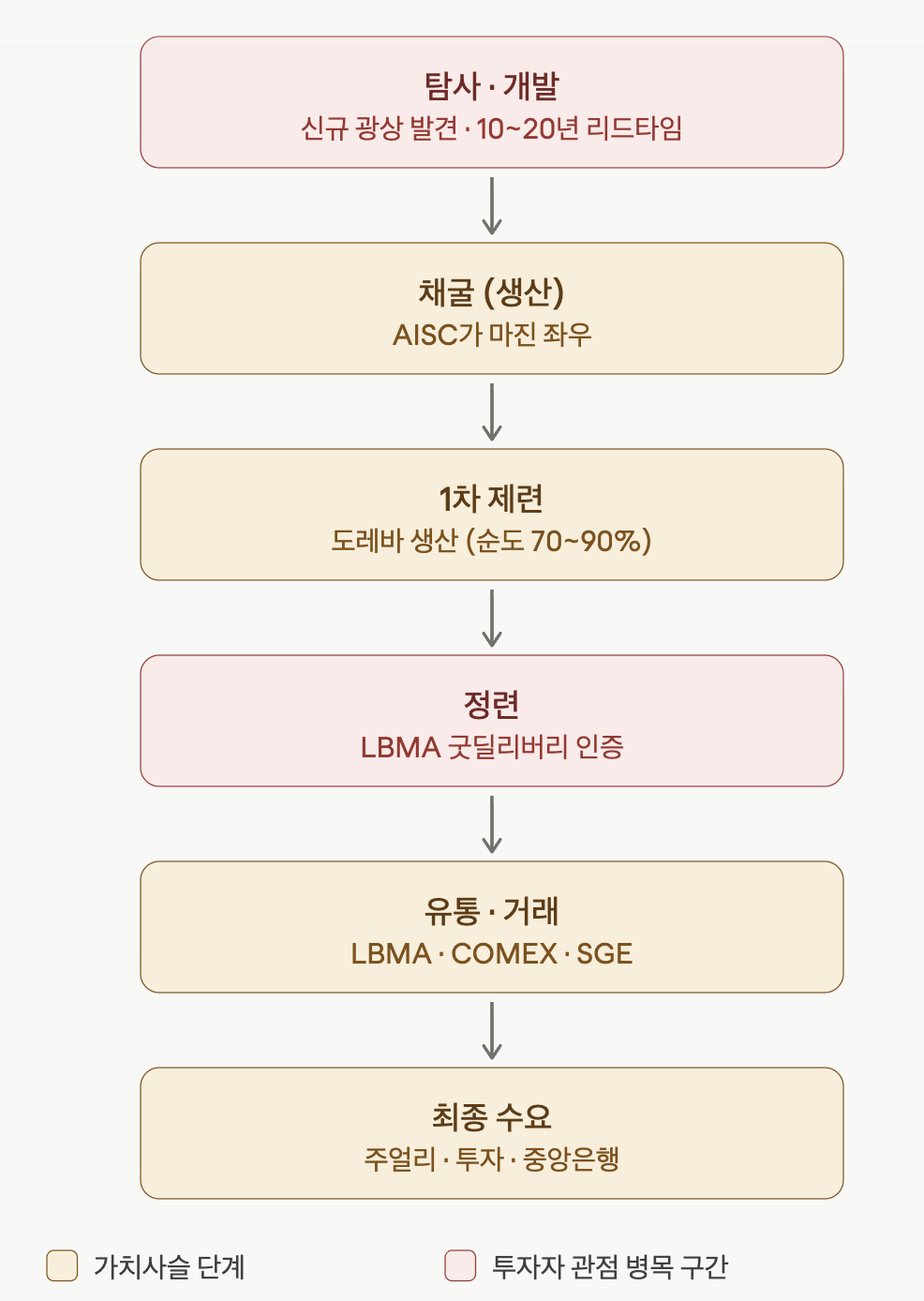

주니어 탐사기업의 영역입니다. 문제는 신규 대형 광상 발견이 구조적으로 줄고 있고, 캐는 광석의 품위(grade)도 장기 하락 추세라는 점이에요. 발견에서 실제 생산까지 보통 10~20년이 걸리기 때문에, 지금 채굴 속도를 미래의 매장량 보충(reserve replacement)이 못 따라가는 구조입니다.

공급의 씨앗인데 가장 막혀 있는 길목이라 병목으로 봅니다. 투자 성격은 "대박 아니면 제로"에 가깝고, 개별 종목 리스크가 커서 보통 GDXJ 같은 주니어 ETF로 분산해 노출을 잡습니다.

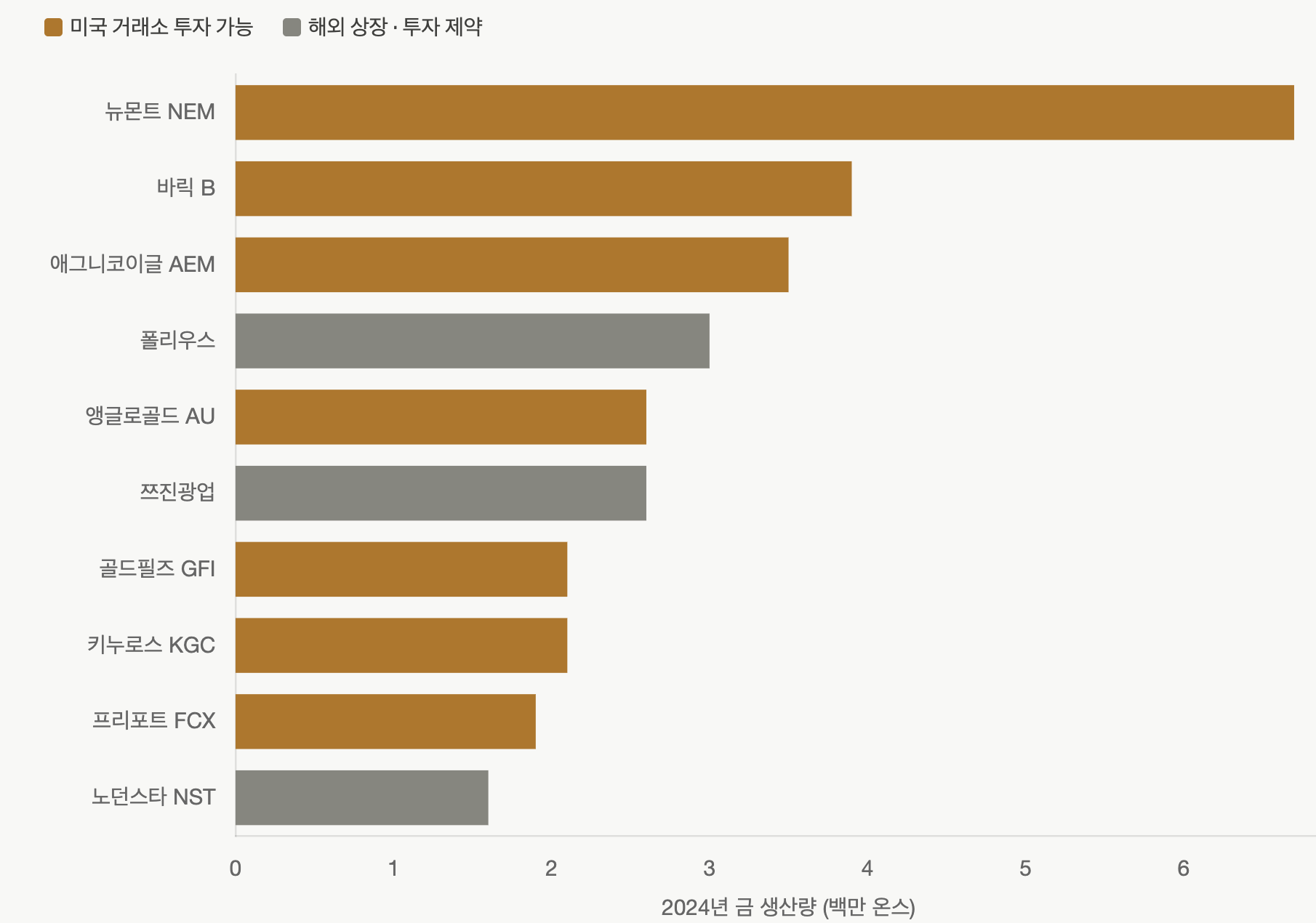

Newmont, Barrick, Agnico Eagle 같은 메이저 생산기업 구간입니다. 핵심 지표는 AISC(All-In Sustaining Cost, 온스당 총유지비용)이고, 금값에서 AISC를 뺀 값이 곧 마진이에요. 여기서 중요한 게 운영 레버리지입니다. 비용은 대체로 고정적이라 금값이 10% 오르면 마진은 비선형으로 훨씬 크게 확대됩니다. 그래서 채굴주는 금 자체보다 변동성이 크죠. 노출 수단은 GDX(대형주 묶음)나 개별 생산기업입니다.

광산 현장에서 분쇄·침출(CIP/CIL)·제련을 거쳐 도레바(금·은 합금, 순도 70~90%)를 만드는 단계입니다. 광산 기업의 내부 공정이라 별도 투자 대상은 아니고, 위 채굴 기업 가치에 포함됩니다.

도레바를 99.99% 순금으로 만드는 구간인데, 여기가 가장 흥미로운 병목입니다. 시장에 유통되려면 LBMA Good Delivery 인증이 사실상 통행증인데, 이 인증 정련소가 극소수로 집중돼 있습니다. 스위스 4대 정련소(Valcambi, MKS PAMP, Argor-Heraeus, Metalor)가 세계 금 정련의 약 70%를 처리하고, 그 외에 남아공 Rand Refinery, Royal Canadian Mint 정도가 있어요. 대부분 비상장·사기업이라 투자자가 이 길목에 직접 노출을 잡기가 거의 불가능합니다. 코로나 초기 스위스 정련소가 셧다운되자 실물 금 공급망이 일시 마비됐던 사건이 이 병목의 실증 사례입니다.

가격 발견과 유동성의 중심입니다. LBMA(런던 OTC 현물, 글로벌 도매 기준 가격), COMEX(뉴욕 선물, 페이퍼 금 가격 발견), SGE(상하이금거래소, 중국 실물 허브)가 세 축이고, 불리온 뱅크(JPMorgan, HSBC 등)가 보관(vaulting)과 청산을 담당합니다. 투자자 관점에서는 페이퍼 금과 실물 금 사이의 괴리(EFP 스프레드 등)가 트레이딩 기회가 되는 구간이에요.

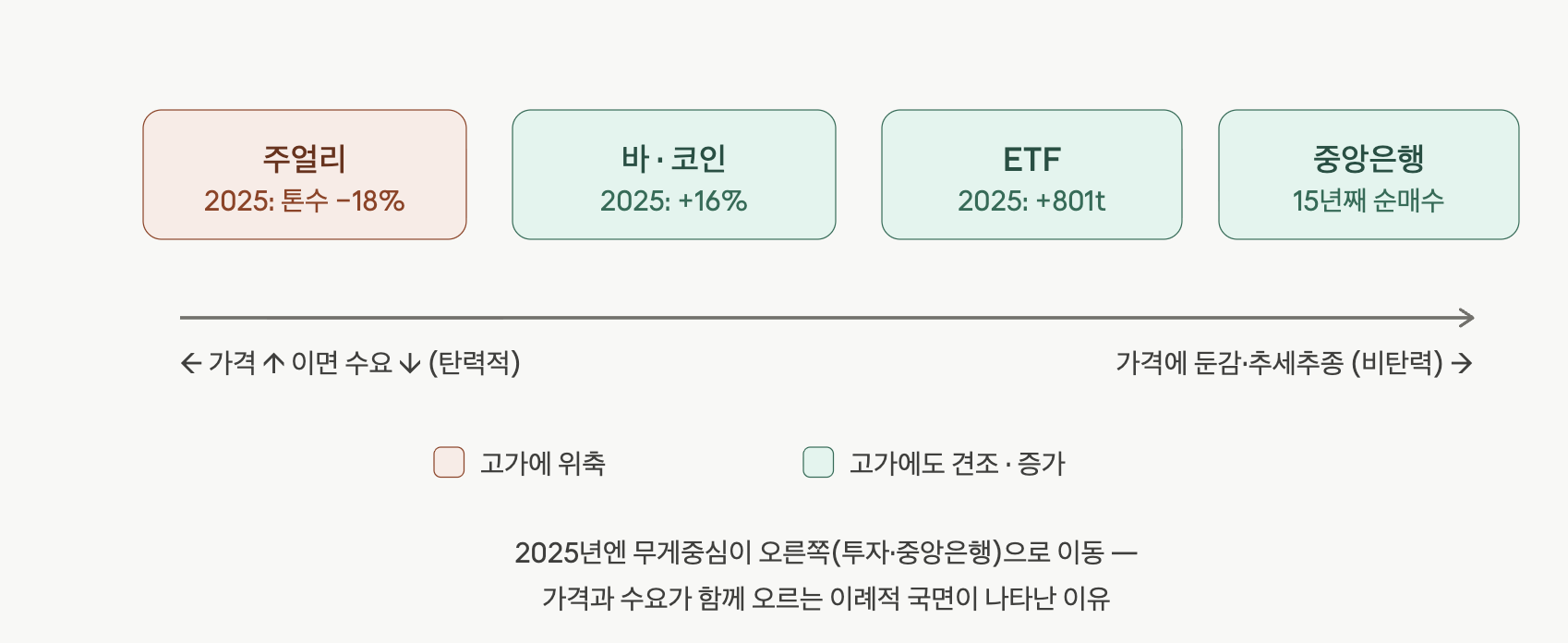

네 갈래로 나뉘고, 각각 가격 탄력성이 다릅니다. 주얼리(인도·중국이 큰 비중, 가격에 민감), 투자 수요(바·코인·ETF, 추세 추종적), 중앙은행(최근 수년 탈달러·보유 다변화로 구조적 순매수세, 가격에 비교적 둔감), 산업·전자(소량, 안정적). 가격이 오를 때 주얼리는 위축되지만 투자·중앙은행 수요는 오히려 따라붙는다는 점이 금 수요의 비대칭적 특징입니다.

가치사슬을 가로지르는 레이어 — 로열티·스트리밍 다이어그램 흐름과 별개로, Franco-Nevada·Wheaton Precious Metals·Royal Gold 같은 로열티/스트리밍 기업이 체인 전체를 가로질러 앉아 있습니다.

광산에 선불 자본을 대주고 그 대가로 생산량의 일부를 고정·할인 가격에 받는 구조라, 운영비·자본비 인플레 리스크 없이 금값과 생산량에만 노출됩니다. 분산된 광산 포트폴리오에 안정적 마진까지 더해져, 채굴주보다 리스크 조정 수익이 매력적이라는 평가가 많은 별도 투자 레이어예요.

금 공급은 매년 새로 캐는 양보다 "이미 지상에 쌓여 있는 재고"가 압도적으로 크다는 게 핵심인데, 정확한 수치로 보여드리려면 최신 데이터를 확인하는 게 좋겠습니다. 잠시 찾아볼게요.

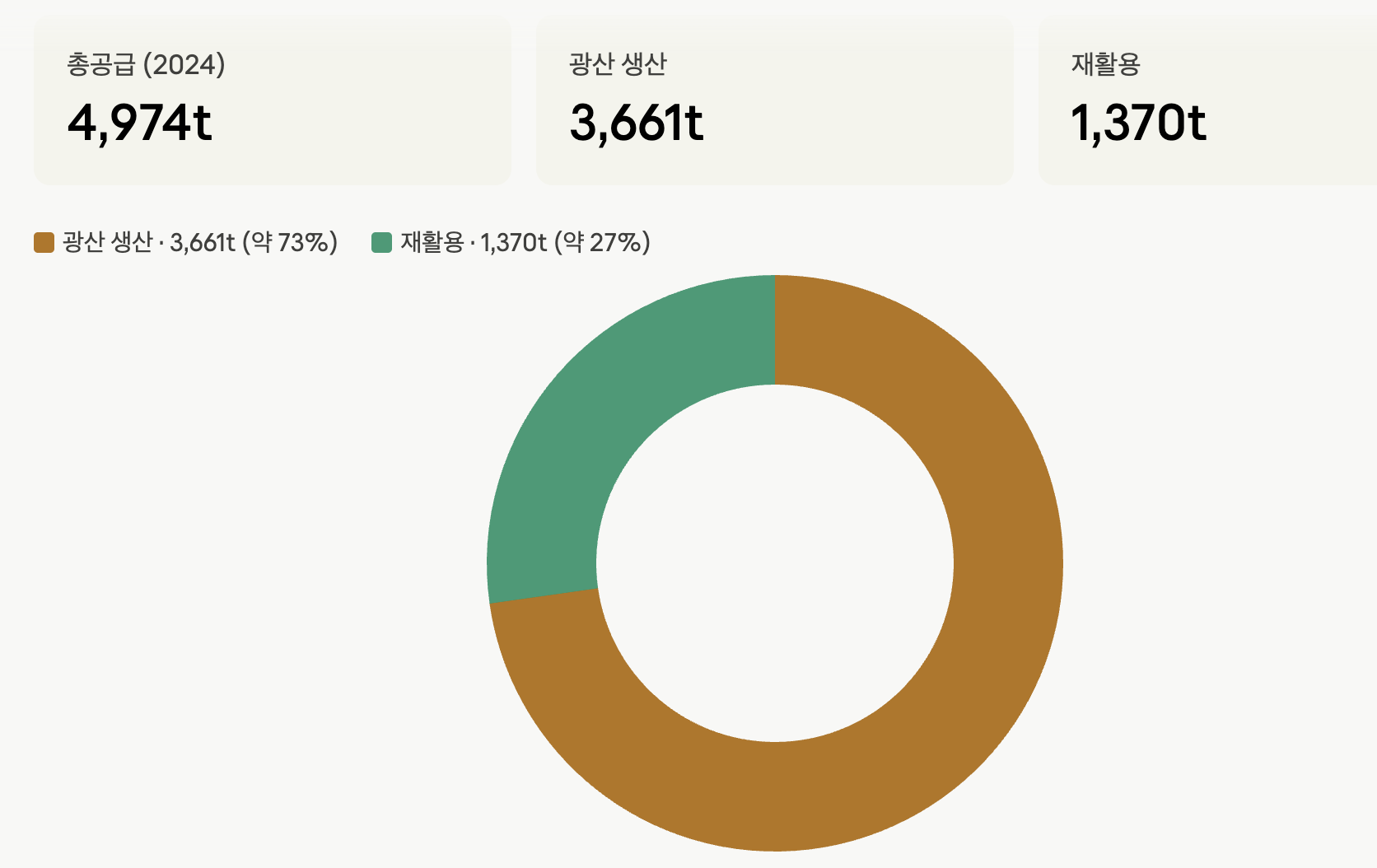

매년 공급은 사실상 두 줄기입니다.

첫째, 신규 광산 생산이 대부분(약 73%)을 차지합니다.

2024년 광산 생산은 3,661톤으로 사상 최고치를 기록했고, 2018년의 기존 기록(3,656톤)을 근소하게 넘었습니다.

둘째, 재활용(스크랩)이 나머지를 메웁니다. 2024년 재활용 공급은 11% 늘어난 1,370톤으로 2012년 이후 최고치였고, 기록적인 금 가격이 그 증가를 이끌었습니다. 여기에 생산자 헤징의 순감소분(약 -57톤)이 더해지면서 2024년 총 금 공급은 전년 대비 1% 증가한 4,974톤으로, 30년 데이터 시리즈 사상 최고치를 기록했습니다.

투자자 관점에서 두 공급원의 성격은 정반대입니다. 광산 생산은 단기적으로 가격에 거의 반응하지 않는 비탄력적 공급이에요.

발견에서 생산까지 리드타임이 길고 — 실제로 신규 발견이 채굴할 만한 충분한 광량을 가질 확률은 약 10%에 불과합니다.

반면 재활용은 가격에 빠르게 반응하는 탄력적 밸브입니다. 평균 금값이 온스당 1,800달러였던 2022년 재활용은 1,136톤이었지만, 평균가가 2,386달러로 오른 2024년에는 12년 만의 최고치인 1,369톤으로 급등했습니다.

즉 가격이 오르면 장롱 속 금이 시장으로 풀려나오는 구조라, 가격 급등 국면에서 재활용이 공급의 완충 역할을 합니다.

지리적으로는 생산이 한 곳에 쏠려 있지 않습니다. 2024년 중국이 380.2톤으로 세계 최대 생산국 자리를 유지하며 글로벌 광산 생산의 10% 이상을 차지했고, 러시아와 호주가 그 뒤를 바짝 따랐으며 캐나다와 미국이 상위 5개국을 채웠습니다. USGS 기준 상위 5개국이 2024년 세계 생산의 약 41%를 차지합니다.

지역 단위로 보면 아프리카가 약 28%로 가장 큰 광역 생산권이라는 점도 특징입니다.

이유는 두 번째 그림에 있습니다 — 매년 새로 캐는 양보다 이미 지상에 쌓여 있는 재고가 압도적으로 크기 때문이에요.

이것이 금 공급을 다른 원자재와 근본적으로 다르게 만드는 지점입니다. 2024년 WGC 데이터 기준 지금까지 채굴된 금은 약 216,265톤이고, 금은 부식·부패하지 않는 귀금속이라 채굴된 거의 전량이 여전히 어떤 형태로든 남아 있습니다. 원유나 곡물은 쓰면 사라지지만 금은 사라지지 않고 재고로 누적됩니다. 이 재고는 매년 3,000~3,500톤이 새로 채굴되며 1.5~2%씩 증가하는 데 그칩니다.

그래서 공급 충격이 잘 생기지 않습니다. 어느 해 광산 생산이 부진해도 그 양은 어차피 거대한 지상 재고의 1~2%이라, 가격을 좌우하는 건 신규 공급(플로우)이 아니라 220만 톤에 가까운 기존 재고를 들고 있는 사람들이 그것을 팔지/쥐고 있을지를 결정하는 수요·심리입니다. 이 높은 stock-to-flow(재고/연간생산 비율)가 금이 산업 원자재가 아니라 화폐적 자산처럼 거동하는 구조적 이유예요.

지하에 남은 양도 생각보다 많지 않습니다. WGC는 2024년 말 기준 매장량을 약 54,770톤으로, USGS는 약 64,000톤으로 추정하는데(모델·보고 방식 차이), 이는 현재 생산 속도로 약 18~20년 분량입니다. 알려진 금의 거의 4분의 3이 이미 채굴됐고, 신규 발견이 드물어지고 채굴 비용이 오르면서 초점은 점점 재활용과 회수 기술 개선으로 옮겨가고 있습니다. 이것이 앞서 밸류체인에서 짚은 "탐사 병목"과 연결됩니다 — 매장량 보충이 채굴을 못 따라가는 구조가 장기 공급의 상단을 누르는 셈이죠.

정리하면 금 공급의 투자 함의는 세 가지입니다. 신규 광산 공급은 비탄력적이라 가격 상승이 빠른 증산으로 이어지지 않고, 재활용만이 단기 탄력적 밸브 역할을 하며, 무엇보다 거대한 지상 재고 때문에 공급 측 변수가 가격을 끌고 가는 힘은 약하고 수요(특히 투자·중앙은행)가 주된 동인이 됩니다.

보통 원자재는 가격이 오르면 수요가 식어 가격을 끌어내리는데, 금은 수요의 무게중심이 가격 탄력적인 주얼리에서 가격에 둔감하거나 오히려 추세를 좇는 투자·중앙은행 쪽으로 옮겨가 있습니다.

그래서 가격이 44% 오른 해에 수요도 사상 최고를 찍는, 일반 원자재라면 보기 어려운 동행이 나타났어요. 여러 매수 주체(ETF·바·코인·중앙은행)가 동시에 비중을 늘릴 때 가격 지지는 단일 부문에 집중될 때보다 더 견고한 경향이 있어, 이번 수요의 폭은 투기적이라기보다 구조적 지지로 해석됩니다.

앞선 공급 편과 묶으면 그림이 완성됩니다.

공급은 비탄력적(신규 광산 증산 느림, 거대한 지상 재고)이고, 수요는 가격에 둔감한 투자·중앙은행 쪽으로 무게가 실렸습니다. 양쪽 모두 가격 상승을 쉽게 식히지 못하는 구조라는 뜻이죠.

전 세계 광산 생산량은 2024년 약 3,661톤(약 117.7 Moz)이고, 상위 10개 기업이 전 세계 채굴의 약 4분의 1을 차지합니다.

순수 채굴주 외에, 광산에 선불 자본을 대고 생산량 일부를 고정·할인가에 받는 로열티·스트리밍 기업도 "대표 금 주식"으로 함께 거론됩니다.

운영비·자본비 리스크 없이 금값에 노출되는 구조로, Franco-Nevada(FNV/NYSE), Wheaton Precious Metals(WPM/NYSE), Royal Gold(RGLD/Nasdaq)가 대표적입니다.

금값이 만든 "현금 풍년" — 운영이 아니라 가격이 주인공. 7곳 거의 전부가 사상 최대 실적. Barrick FCF +194%, AngloGold 잉여현금 3배(29억), Wheaton 매출·이익·현금흐름 2배+, Newmont·Agnico 기록 경신. 회사들도 "우리가 잘해서가 아니라 금값 파도"라는 걸 사실상 인정.

마진 레버리지의 비대칭이 본격 작동. 판매가는 가파르게, 원가는 천천히 오르면서 메이저 마진이 구조적으로 벌어지는 국면. Barrick이 "금값 21% 상승이 거의 그대로 이익으로 떨어진다"고 표현한 게 업종 전체의 메커니즘.

비용 인플레이션이 모두의 공통 그림자. 유가(호르무즈·이란), 금값 연동 로열티(가나 온스당 25달러), 노조 계약, 환율이 동시다발. Gold Fields AISC +13%, Newmont Q2 AISC 상승 예고. 시장 관심이 생산량에서 "비용 통제력"으로 이동 중.

자본 배분의 분기점: 주주환원 vs 성장. 이번 사이클 최대 분화점. Newmont·Barrick·AngloGold = 환원 우선(자사주·배당), Agnico = 성장 우선(CapEx 23억→30억, IRR 30~60% 프로젝트). 넘치는 현금을 어디 쓰느냐로 회사 성격이 갈림.

환원 방식 자체도 제각각으로 다양화. Newmont 60억 자사주(주식수 축소로 주당지표 견인), Barrick 자사주 중단+배당 일원화(FCF 50% 연동), AngloGold 사상 최대 배당, Royal Gold 배당+자사주+딜 3중 준비. "정답"이 없는 실험 국면.

포트폴리오 단순화·재편이 활발. Newmont 비핵심 매각 누적 46억, Barrick 북미 자산 IPO 분사, AngloGold Centamin 인수로 Tier1 80%대, Agnico 핀란드 2,500㎢ 통합. 사이클 후반 전형적인 자산 재배치.

메이저의 자산 정리가 로열티·스트리밍엔 최상의 딜 환경. 광산사들이 비핵심 자산을 현금화하려는 흐름 → Wheaton·Royal Gold가 "딜 소싱 환경 최상"이라고 공통 언급. BHP가 Antamina를 스트리밍으로 자금 조달한 게 모델 검증의 상징.

로열티 모델의 "비용 면역"이 차별화 포인트로 부각. 운영사들이 유가·인플레로 고전하는 바로 그 환경에서, 로열티는 비용에 직접 노출되지 않아 마진율 80%대 유지. 이번 사이클에서 채굴주 대비 상대 우위가 두드러짐.

성장 카탈리스트의 시점이 2027년 이후로 밀림. Agnico 핀란드 2027말, Newmont 2026 저점(530만 온스)→2027 회복(600만), Barrick IPO 2026 4Q. 근미래보다 중기 실행에 무게가 실려, 지금은 "기다림의 구간".

지정학·자원 민족주의가 공통 꼬리 위험. 가나 채굴권 현지화(Newmont·Gold Fields), 파키스탄 Reko Diq 보안 악화(Barrick), 말리·탄자니아 관할권 이슈. 고금가 수혜의 이면에서 정치·관할권 리스크가 동시에 누적.

회사가 이번에 밀고 싶었던 건 "우리는 예측 가능하고 일관된 회사"라는 메시지예요.

Cadia 지진, Boddington 산불, Brucejack 폭설, Tanami 폭우까지 악재가 줄줄이 있었는데도 분기 실적이 예상을 상회했다는 점을 반복해서 강조했어요. 운영을 잘해서가 아니라 자산이 지역별로 분산돼 있어 어디서 사고가 나도 전체는 흔들리지 않는다는, 포트폴리오 자체의 회복력을 파는 거죠.

두 번째는 돈 얘기예요. 운전자본 제외 영업현금 38억, 잉여현금흐름...

![[산업] 석탄 채굴 기업들](https://post-image.valley.town/4mRCEkkECKHyZwvBN6TJc.png)

![[산업] 철광석 채굴 기업들](https://post-image.valley.town/xCg3Gu3bAxnb3p_qBgNYn.png)

![[산업] 티타늄 채굴 기업들](https://post-image.valley.town/ODAx11LPCEPNcvjWN6qsS.png)

![[산업] 마그네슘 채굴 기업들](https://post-image.valley.town/bMDt4eOEpuW-qt5UtuDLz.png)

![[산업] 주석 채굴 기업들](https://post-image.valley.town/3PnNiOad7wMGcrvPYx1qR.png)