Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

에너지 섹터에서 업스트림 부분을 보고 있습니다.

천연가스

로열티·미네랄

통합 메이저

이번 편은 천연가스 입니다.

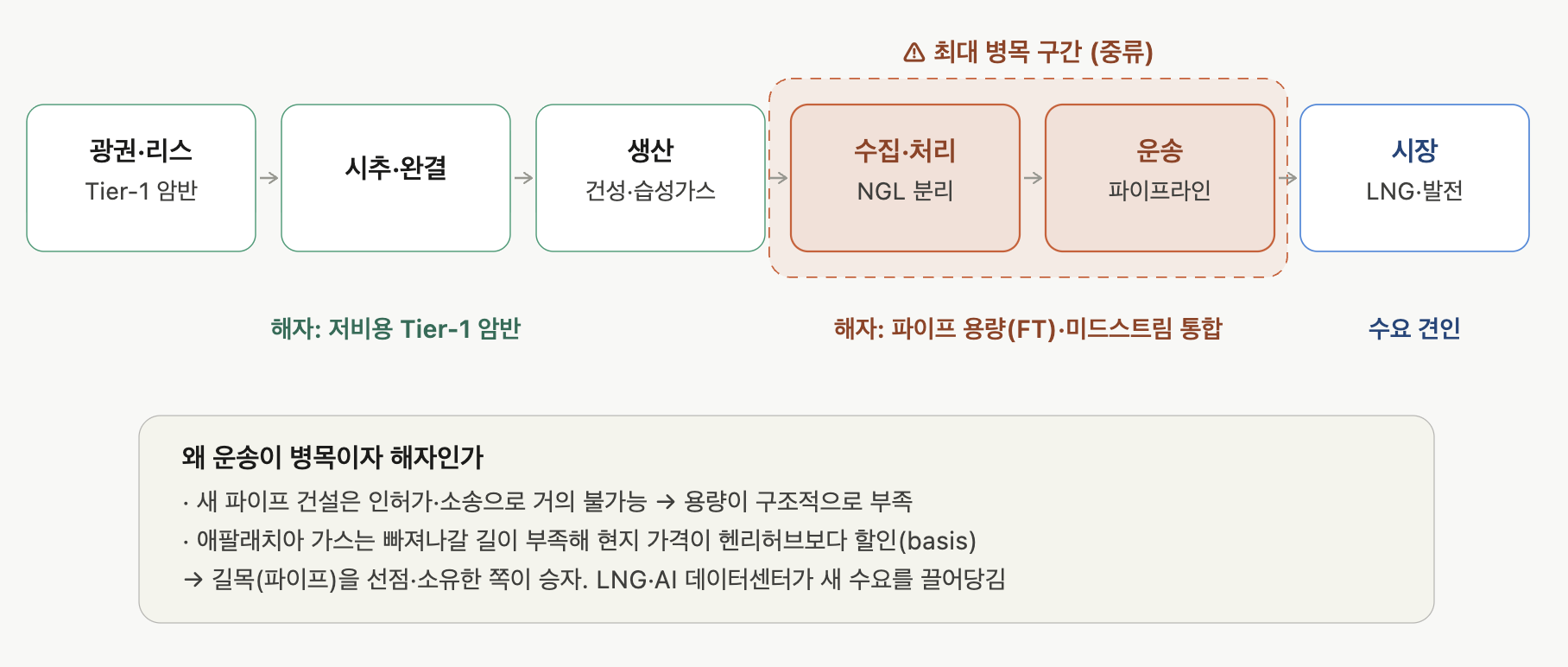

가장 먼저 알아야 할 본질적 차이: 오일은 '글로벌 액체'라 배·트럭으로 어디든 보낼 수 있어 사실상 하나의 세계 가격을 받아요.

반면 가스는 '부피 큰 기체'라 반드시 파이프라인으로만 움직여요.

파이프가 없으면 산지에 갇혀버려요(stranded). 그래서 가스의 병목은 땅속 암반이 아니라 운송(파이프라인 용량)이에요.

정리하면 가스 E&P의 해자는 세 겹이에요.

① 저비용 Tier-1 암반(상류) + ② 확보된 파이프라인 용량(FT)과 미드스트림 통합(중류, 진짜 차별점) + ③ LNG·발전 같은 프리미엄 수요로의 접근.

특히 ②가 핵심인데, 길목이 막혀 있으니 그 길목을 선점하거나 아예 소유한 기업이 이겨요. EQT가 자기 미드스트림(Equitrans)을 되사서 길목을 소유해버린 게 대표적이죠.

그리고 지금 이 업종의 가장 큰 그림은 수요 폭발이에요. 올여름 발전용 가스 소비가 기록적인 40.3 Bcf/d에 이를 전망(석탄→가스 전환 + 데이터센터 부하)이고, AI 전력·LNG 등으로 33 Bcf/d가 넘는 신규 수요가 가스 기업이 강점을 가진 시장에 집중되며, LNG 소비는 2040년까지 50% 이상 늘 전망이에요.

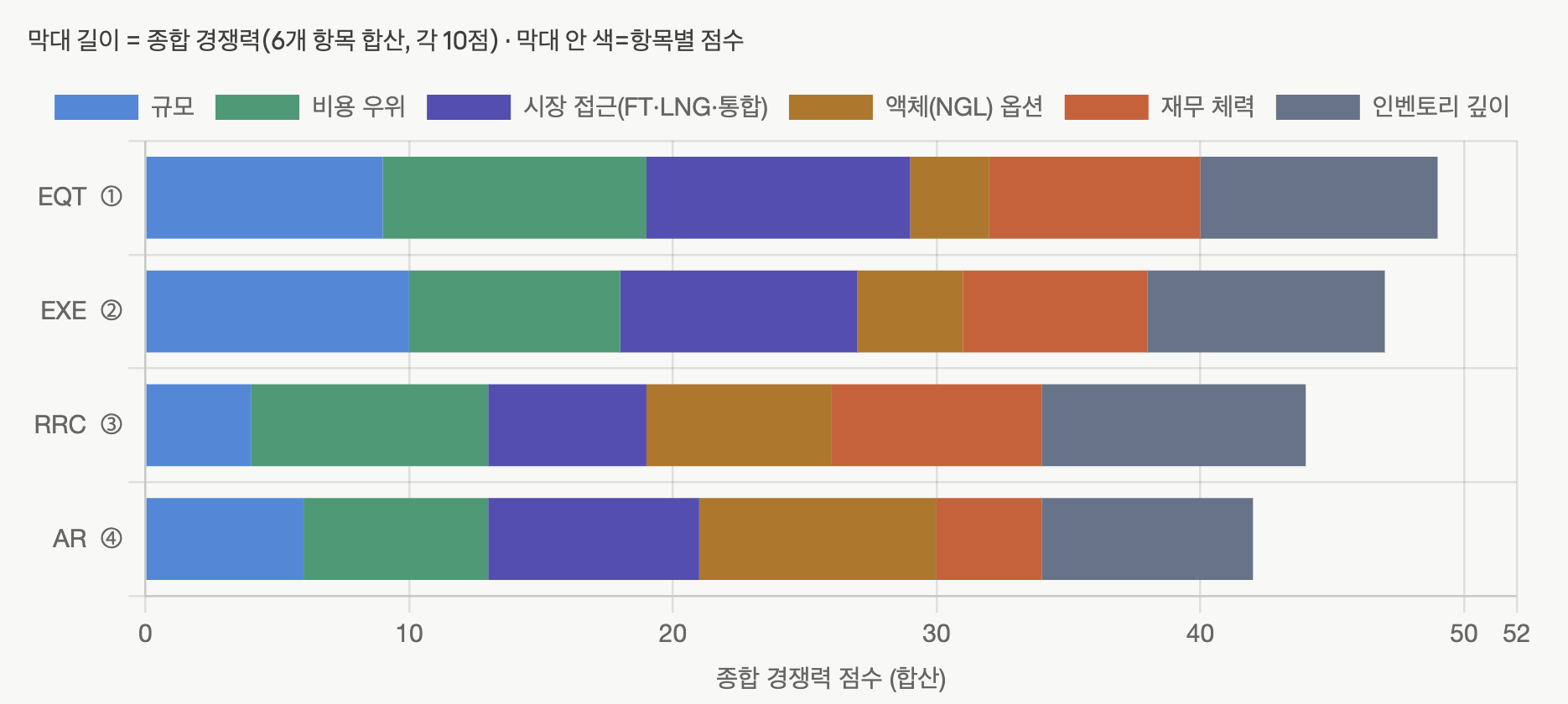

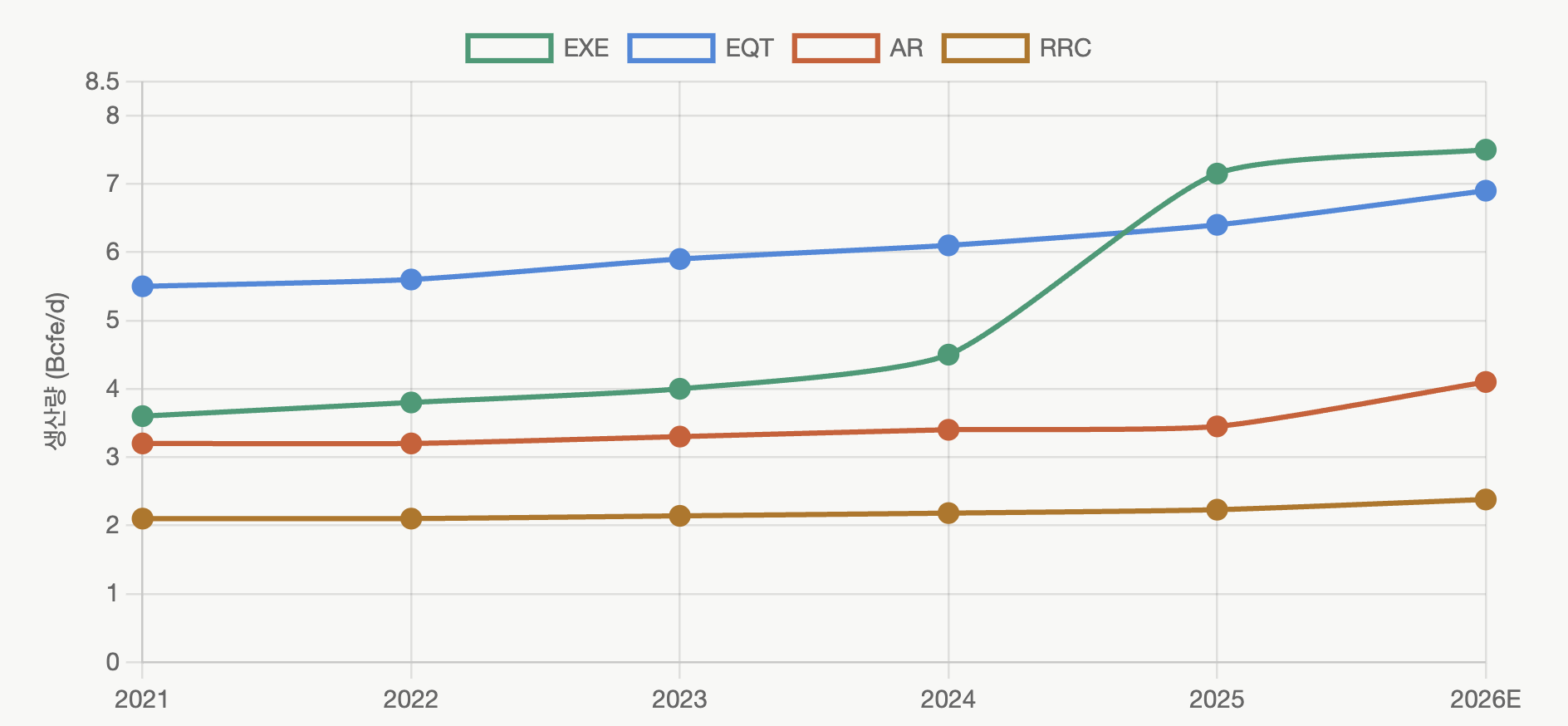

EQT (~$33B) — 시가총액 1위. Q1 2026 영업비용이 Mcfe당 $1.09로 사상 최저, 분기 FCF가 18억 달러 초과(2022년 연간과 맞먹는 수준). 생산 규모·재무 속도·Equitrans 합병을 통한 수직통합·가장 두꺼운 LNG 공급 계약에서 앞서요. 자체 소유한 Mountain Valley 파이프라인과 AI 데이터센터 공급계약으로 약 2.5 Bcf/d 성장 여력까지. 가스 4사 중 해자가 가장 넓어요.

EXE (Expand, ~$28B) — 생산량 기준 미국 최대 가스 생산자(약 7.44 Bcfe/d). 미국 LNG 수출시설 최대 공급사이며, Gulf Coast LNG에 연결된 Haynesville 포지션, 헤인스빌 손익분기 <$2.75, 20년+ 인벤토리, 투자등급 재무로 디레버리징 중. 규모와 LNG 접근성이 강점.

RRC (Range, ~$10B) — 마셀러스 개척자. 규모는 작지만 최저비용 + 가장 길고 깊은 저감퇴 인벤토리 + 액체(NGL) 비중 + 낮은 차입. 품질·안정성이 돋보이는 소형 우량주.

AR (Antero, ~$12B) — 가장 강한 액체(NGL) 비중 + 우수한 FT(파이프 용량) 포트폴리오로 프리미엄 시장 접근이 좋아요. 다만 HG Energy II 인수 후 늘어난 부채가 발목을 잡아요.

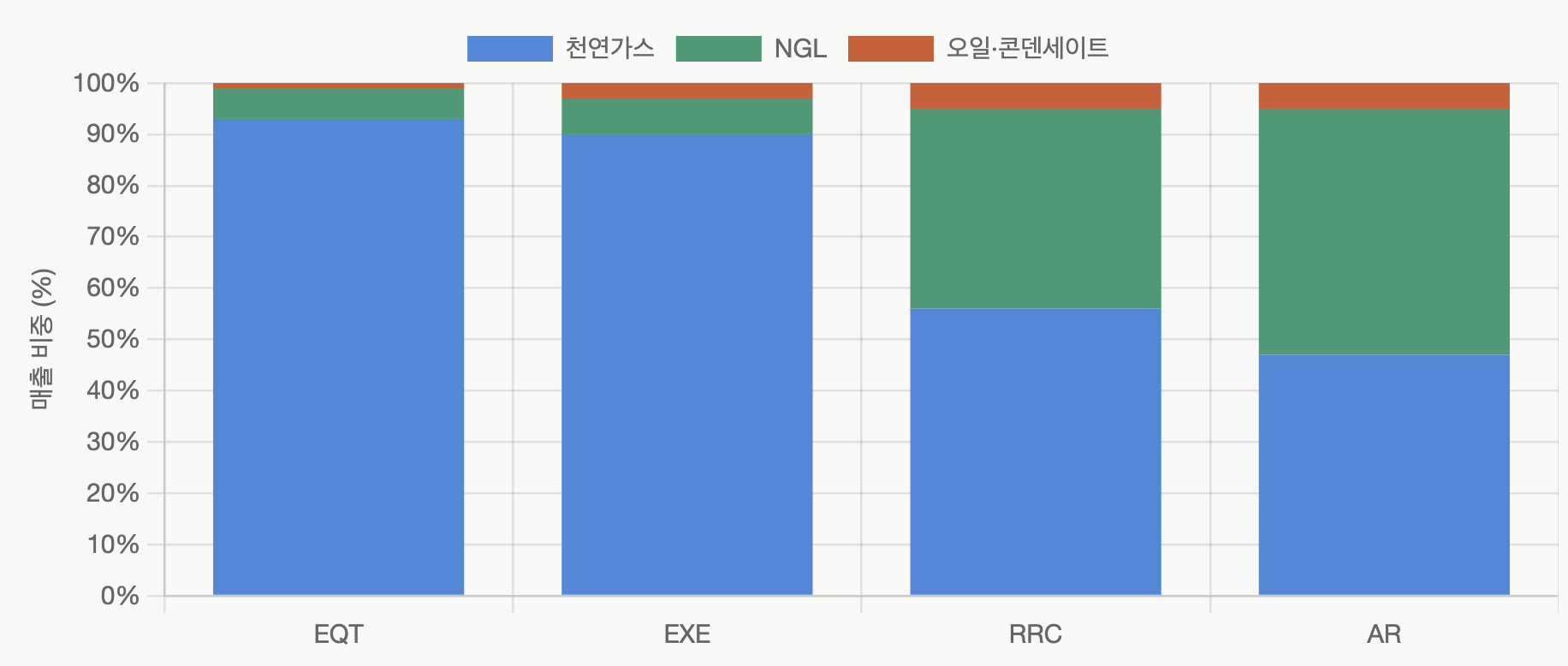

EQT — 시총 1위, 최저비용·수직통합 건성가스 순수주. 매출이 거의 다 가스라 순수하게 '가스 가격 + 물량'에 베팅하는 가장 깨끗한 대형주예요. 미드스트림(Equitrans·MVP)을 소유해 비용을 낮추고 길목을 통제하죠.

EXE(Expand) — 생산량 1위, 듀얼 분지(애팔래치아+헤인스빌). 매출은 가스 위주지만, 미국 LNG 수출시설 최대 공급사로서 헤인스빌이 Gulf Coast LNG에 직결돼 LNG 수출 붐에 가장 직접적으로 베팅해요.

RRC(Range) — 소형, 액체 풍부한 마셀러스, 깊은 저비용 인벤토리. 생산의 약 69%가 가스, 30%+가 액체라 NGL 매출이 분산을 줘요. "싸고 길고 안전한" 품질주.

AR(Antero) — 가장 액체가 풍부. FT 포트폴리오가 가스의 75%를 Gulf Coast LNG 회랑으로 전달하고, NGL은 프리미엄 가격에 팔아요. 사실상 '매출의 절반을 NGL에서 버는 가스회사' — 액체(오일·프로판·국제) 가격에 가장 크게 베팅

건성가스(Dry Gas) 기업(EQT 등): 매출의 거의 전부가 천연가스입니다. 그래서 헨리허브(Henry Hub) 가스 가격이 떨어지면 회사의 이익이 그대로 깎여나갑니다.

NGL 풍부 기업(AR, RRC 등): NGL(에탄, 프로판, 부탄 등)은 가스보다는 원유(WTI) 가격과 훨씬 밀접하게 연동됩니다.

효과: 가스 가격이 낮아도, 유가가 높으면 NGL 판매 수익이 회사의 매출을 든든하게 받쳐줍니다. 가스 가격과 유가 가격이 서로 다르게 움직일 때, 회사의 수익성이 훨씬 안정적으로 유지되는 '헤지(Hedge) 효과'를 얻는 것이죠.

NGL은 석유화학 공장의 핵심 원료입니다. 플라스틱, 휘발유 첨가제, 난방 연료 등으로 쓰이기 때문에 가스보다 단위당 부가가치가 훨씬 높습니다. NGL 비중이 높다는 것은 같은 양의 가스를 캐내도 더 비싼 값에 팔 수 있다는 뜻입니다.

지역적·수요처 분산: 건성가스는 주로 발전소나 난방용으로 쓰입니다. 반면 NGL은 수출도 잘 되고, 전 세계 석유화학 산업의 수요를 타겟팅합니다.

결론적으로: 가스 시장이 침체되어도(예: 헨리허브 가격 폭락), 전 세계 석유화학 수요가 탄탄하다면 NGL이 이익을 보전해줍니다. 반대로 유가가 하락해도 가스 수요가 받쳐주면 방어가 됩니다.

이 부분은 '우리 집(유전)에서 시장(LNG 수출 터미널)까지 가는 길'에 관한 이야기입니다. 쉽게 비유해 드릴게요.

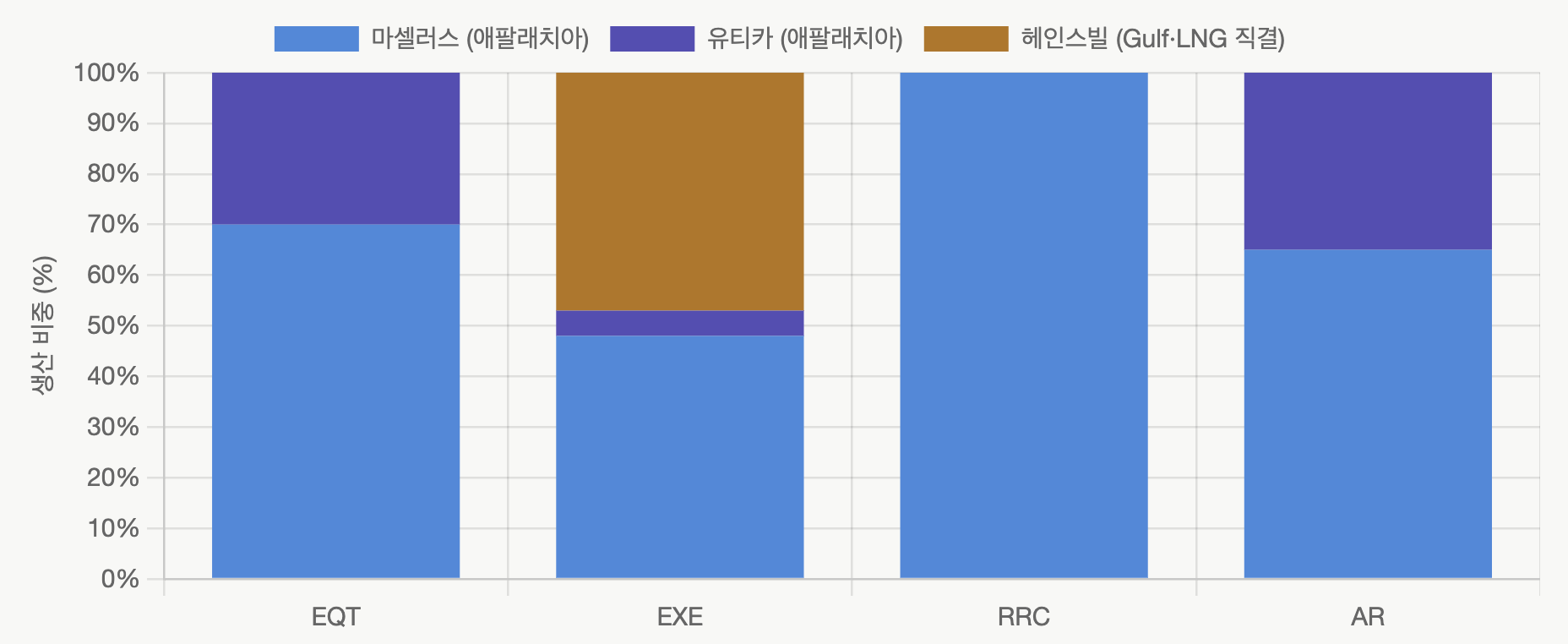

이 회사들은 가스가 가장 많이 나오는 '애팔래치아' 지역에 땅이 있습니다.

상황: 산이 많고 도심에서 떨어진 곳에서 가스를 캐는 농부들입니다.

숙제: 기름(가스)은 많이 나오는데, 이걸 팔려면 멀리 떨어진 LNG 수출 터미널(바닷가)까지 가스를 보내야 합니다.

병목: 파이프라인(고속도로)을 깔기가 어렵습니다. 그래서 "가스를 어떻게 저 멀리 수출 터미널까지 보낼까?"가 매일의 숙제입니다. 이 숙제를 해결(파이프라인 확장)해야만 수익이 제대로 납니다.

EXE는 다른 애팔래치아 기업들과 달리 '헤인스빌(Haynesville)'이라는 곳에도 땅이 있습니다.

상황: 배를 타고 해외로 팔아야 하는 LNG 터미널은 주로 멕시코만(Gulf Coast) 바닷가에 몰려 있습니다.

강점: EXE가 가진 '헤인스빌' 유전은 LNG 터미널과 매우 가깝습니다.

결정적 차이: 파이프라인을 길게 깔 필요가 없거나, 이미 훨씬 짧은 거리만 가면 됩니다. 배로 가스를 수출하기에 가장 유리한 위치를 점령하고 있는 것이죠.

EQT, RRC, AR: "엄청나게 싸게 가스를 잘 캐는 농부" (단, 나갈 길을 뚫어야 함)

EXE: "수출하기 가장 좋은 길목을 차지한 대장" (이미 길 걱정이 덜함)

방식: "대형 합병을 통한 점프(한 방 승부)"

설명: 2024년 말, 두 거대 가스 회사가 합쳐져서 단번에 미국 1위 가스 기업이 되었습니다. 마치 덩치가 큰 회사 두 곳이 하나로 합쳐져서 체급을 두 단계쯤 한 번에 올려버린 격입니다. 이제 이 덩치에서 나오는 엄청난 물량으로 승부를 봅니다.

방식: "인수 + 내실 다지기(점진적 가속)"

설명: 회사가 꾸준히 다른 회사를 사들이기도 하지만, 동시에 자기 스스로 효율을 높여 생산량을 늘려왔습니다. 이미 덩치가 큰 상태에서 멈추지 않고, 계속해서 조금씩 생산 효율을 개선하며 꾸준히 성장하는 스타일입니다.

방식: "잠시 멈춤 후 다시 달리기(재가동)"

설명: 가스 가격이 너무 낮을 때는 억지로 생산하지 않고 생산량을 가만히 유지하며 숨을 골랐습니다. 그러다 2026년부터는 시장 상황을 보며 다시 생산량을 늘리기 시작했습니다. "상황이 좋을 때 확실하게 뽑아내자"는 전략입니다.

방식: "속도 조절(안정적인 고속도로 주행)"

설명: 이 회사는 무리해서 증산하지 않습니다. 대신 "가스를 나를 파이프라인(Takeaway)이 확보된 만큼만" 딱 맞춰서 생산량을 늘립니다. 나를 길도 없는데 무작정 캐서 가격을 떨어뜨리는 실수를 하지 않겠다는, 아주 차분하고 계획적인 성장 방식입니다.

EXE: "우린 합병으로 덩치가 깡패다." (규모의 경제)

EQT: "우린 계속 꾸준히 생산 효율을 높여가고 있다." (지속 성장)

AR: "우린 시장 눈치 보며 기회가 올 때 확실히 늘린다." (전략적 성장)

RRC: "우린 나갈 길(파이프라인)만큼만 딱 맞춰 안전하게 늘린다." (안정적 성장)

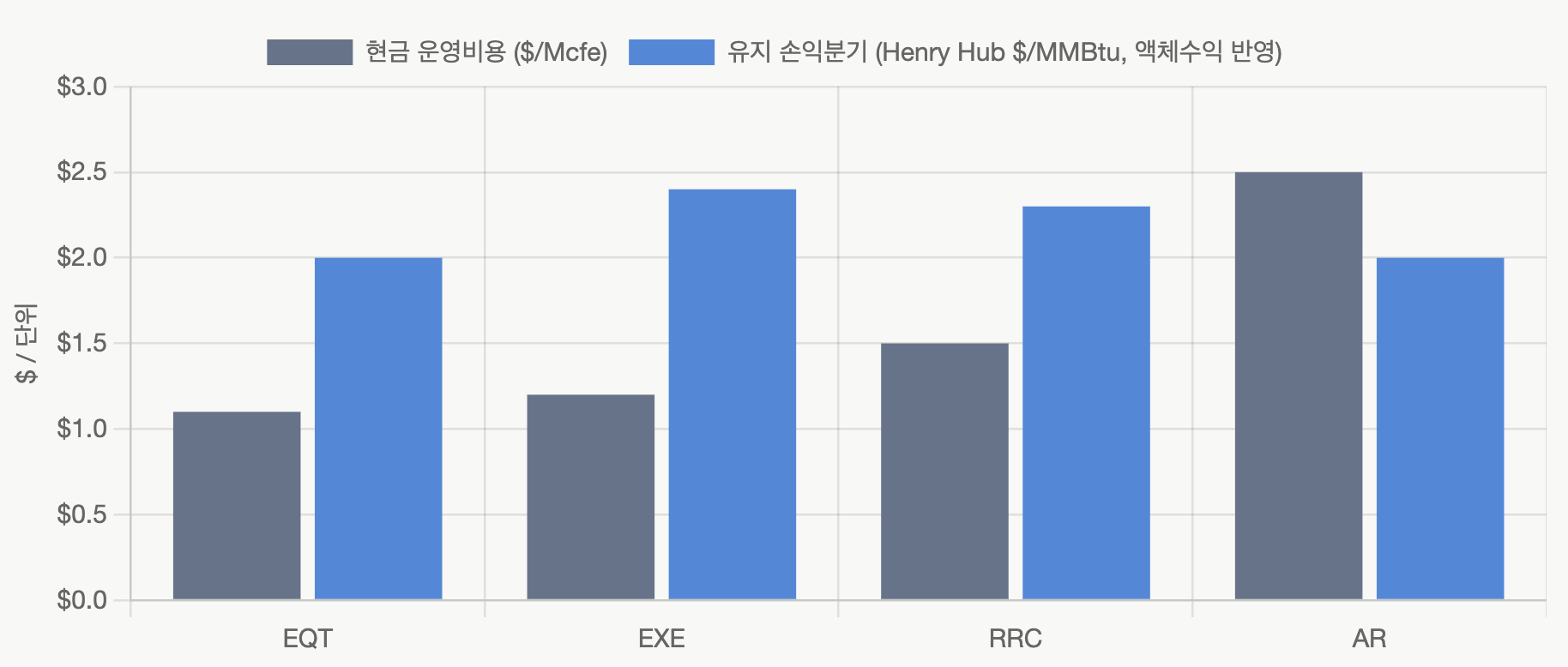

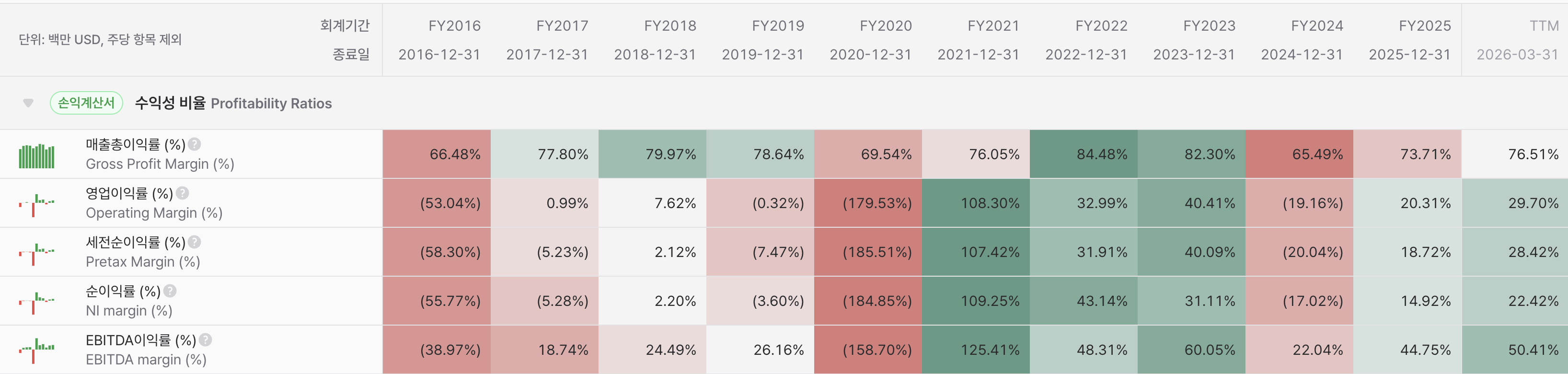

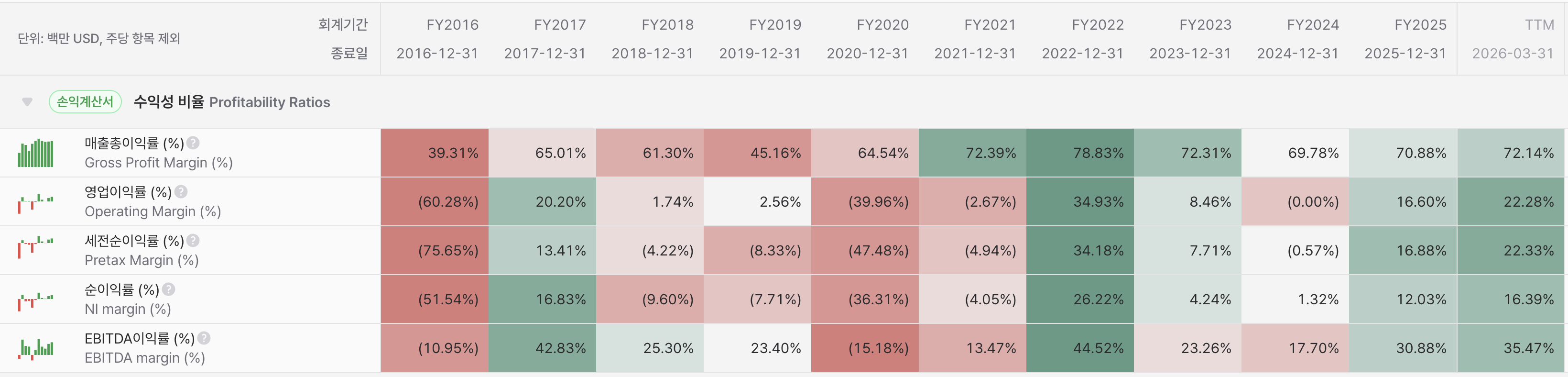

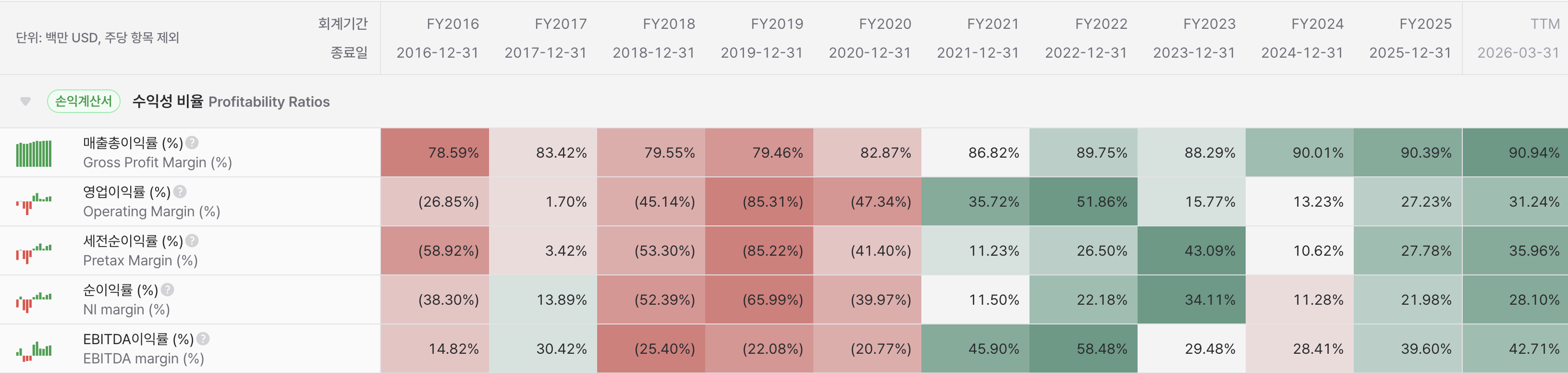

여기서 중요한 함정 하나. 비용은 정의가 회사마다 달라요.

이 내용은 "싼 게 비지떡이 아닐 수도 있고, 비싼 게 오히려 더 이득일 수도 있다"는 비즈니스 모델의 차이를 아주 잘 보여주는 예시입니다. EQT와 AR을 비교해서 쉽게 설명해 드릴게요.

EQT는 복잡한 가공이 필요 없는 '건성가스'만 캡니다. 게다가 파이프라인(미드스트림)까지 직접 가지고 있죠.

비용이 낮은 이유: 가스를 캐서 바로 보내면 끝입니다. 가공비나 운송비를 남에게 낼 필요가 없으니 겉으로 보이는 '영업비용(리프팅 비용)'이 $1.1로 매우 낮습니다.

한계: 그냥 '가스'라는 원재료만 파는 셈이라, 헨리허브(가스 시장 가격)가 오르면 대박이지만 내리면 수익이 직격탄을 맞습니다.

AR은 가스뿐만 아니라 비싼 부산물(NGL)이 섞여 나옵니다. 이걸 팔려면 정제도 하고, 멀리 있는 LNG 터미널까지 보내야 합니다.

비용이 높은 이유: 정제하고, 압축하고, 파이프라인 빌리고, LNG 터미널까지 보내는 '수송비·가공비'가 엄청나게 붙습니다. 그래서 회계상 찍히는 비용은 $2.5로 EQT보다 훨씬 비싸 보입니다.

반전: 하지만 이 과정에서 나오는 '비싼 부산물(NGL)'을 팔아서 돈을 많이 벌어옵니다.

여기서 '유지 손익분기'라는 개념이 중요합니다.

EQT: 비용이 $1.1니까 가스 값이 $1.2만 되어도 일단 흑자입니다.

AR: 비용이 $2.5라서 가스 값이 $2.4면 적자처럼 보이죠? 하지만 아닙니다. 가스를 캐는 과정에서 나온 비싼 부산물(NGL)을 팔아 이미 $0.5~0.6 정도의 이익을 깔고 시작합니다.

결과: 부산물 덕분에 AR은 가스 값이 $2.0만 되어도 전체적으로는 흑자가 납니다.

EQT: "내 비용은 압도적으로 낮으니, 가스 값만 올라봐라. 마진이 폭발한다." (단순하고 강력한 가스 레버리지)

AR: "내 비용은 높지만, 기름 같은 비싼 부산물(NGL)이 내 비용을 다 깎아준다. 가스 값이 좀 낮아도 나는 끄떡없다." (수익 다각화와 방어력)

비용이 높다 ≠ 손익분기가 높다는 말은 바로 이 뜻입니다.

"비싼 과정을 거쳐서 더 비싼 물건(NGL)을 만들어 팔기 때문에, 결과적으로는 더 낮은 가스 가격에도 살아남을 수 있는 체력을 가졌다"는 것이죠.

투자를 하실 때는 단순히 '리프팅 비용(표면 비용)'만 보지 말고, 그 기업이 어떤 제품을 섞어서 팔고 있는지(제품 믹스)를 꼭 함께 확인해야 합니다.

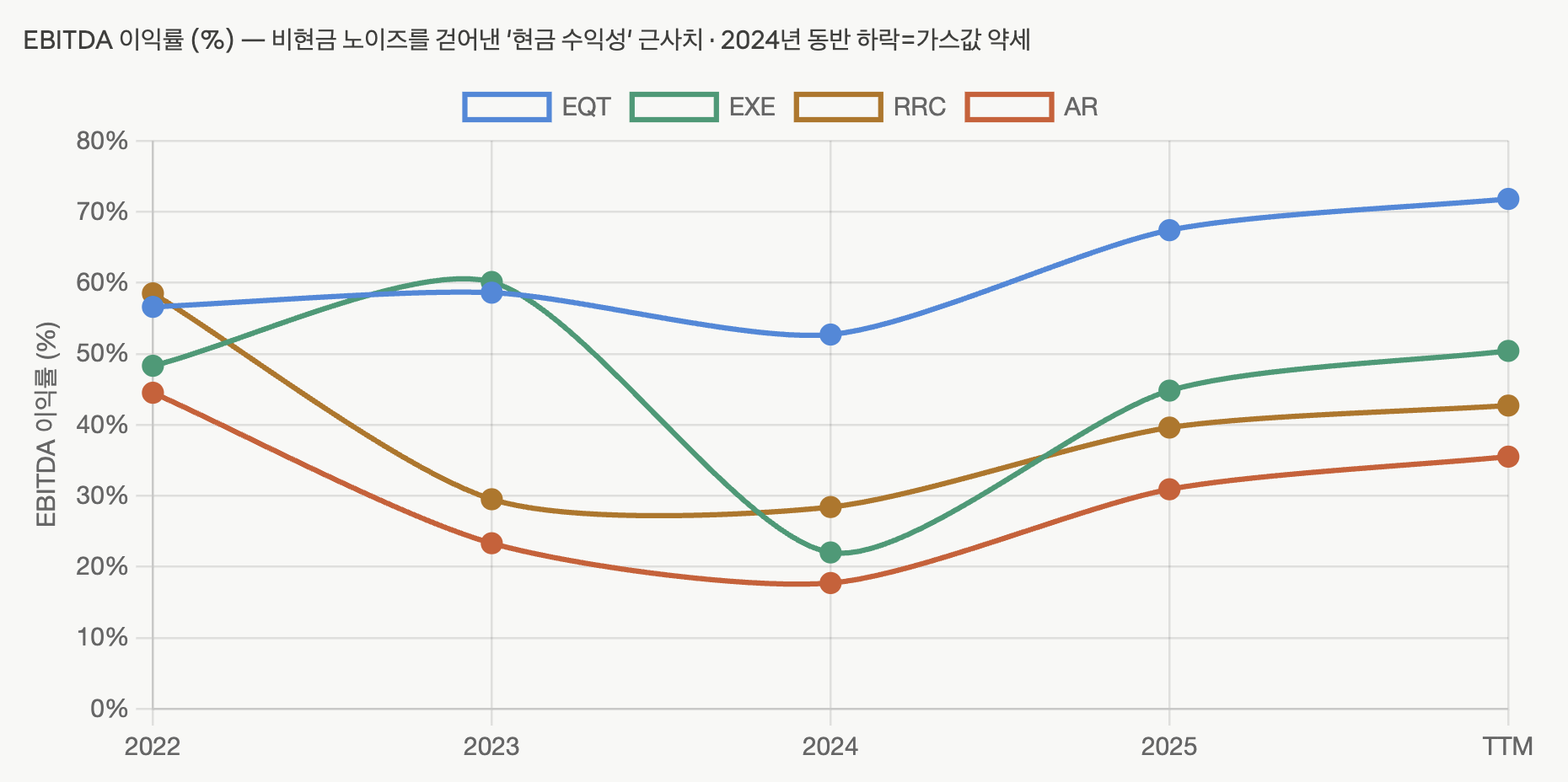

EQT: 71%

Expand Energy: 44%

Antero Resources: 30%

Range Resources: 42%

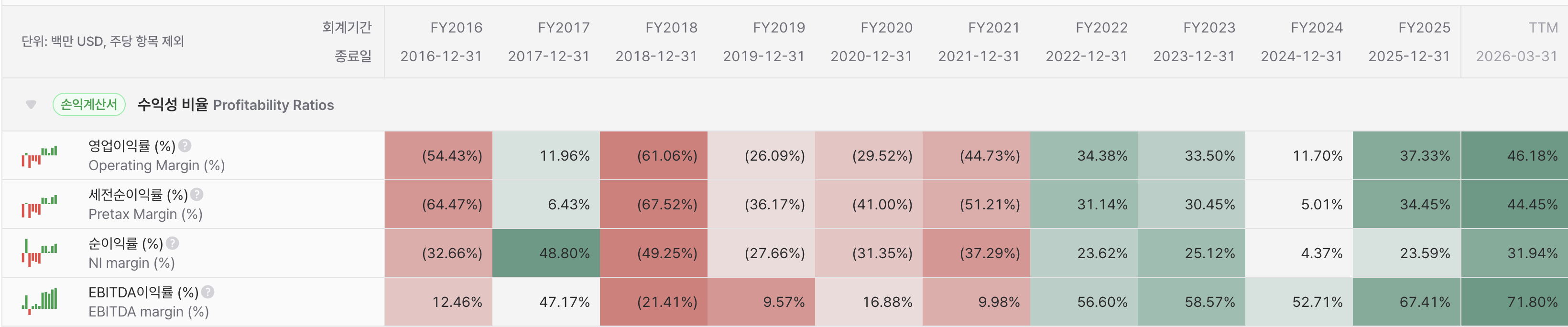

가스 회사는 회계상 '가짜 손실'이 자주 발생합니다.

손상차손 (집값 하락): 가스 값이 폭락하면 회계상 "우리 땅에 묻힌 가스 가치가 줄었네?" 하고 장부에 손실을 찍습니다. 실제 현금은 한 푼도 안 나갔는데, 서류상으로는 엄청난 적자가 난 것처럼 보입니다.

헤지 평가손익 (도박 수익): 미래에 가스를 비싸게 팔기로 계약한 '보험(헤지)' 가치가 변하면, 그게 이익이나 손실로 찍힙니다. 2021년처럼 이익이 100% 넘게 찍히는 건 실제 장사를 잘해서가 아니라, 그냥 이 헤지 계약 때문인 경우가 많습니다.

결론: 이런 항목들은 '진짜 장사 실력'과 상관없기 때문에 영업이익률로 보면 회사가 매년 파산과 대박을 오가는 미친 기업처럼 보입니다.

EBITDA는 "회사가 영업 활동으로 실제 현금을 얼마나 벌었는가?"를 보여줍니다.

위에 말한 '가짜 손실(손상차손)'이나 '회계적 평가(헤지)' 같은 비현금 항목을 다 걷어내고, "진짜 현금 창출력"만 봅니다.

비교할 때는 다른 숫자보다 이 숫자가 훨씬 깔끔하고 믿을 만합니다.

이익률이 높다고 무조건 좋은 회사는 아닙니다. 사업 모델의 차이일 뿐입니다.

EQT (이익률 72%): 마진이 제일 높죠? "최저 비용으로 가스만 캐서 바로 파는" 초단순 모델이라 그렇습니다. 비용이 거의 안 드니까 남는 게 많습니다.

AR (이익률 35%): 마진이 제일 낮죠? "가스도 캐고, 정제도 하고, 멀리까지 배달도 하는" 복잡한 모델이라 그렇습니다. 들어가는 돈이 많으니 마진은 작아 보이지만, 대신 일반 가스보다 비싼 값을 받는 '프리미엄'을 챙깁니다.

즉, EQT는 '저마진 고효율' 식당이라면, AR은 '고비용 프리미엄' 식당인 셈입니다.

오일 회사들은 벌어들인 돈의 대부분을 주주들에게 '배당'이나 '자사주 매입'으로 돌려주지만, 가스 회사들은 지금 "미래를 위한 재투자"에 올인하고 있습니다.

빚 갚기: 지난 2025년 가스 가격이 낮아서 벌이가 좋지 않았습니다. 그래서 지금은 그동안 쌓인 빚을 갚아 재무 구조를 튼튼하게 만드는 게 우선입니다.

생산력 키우기: 지금 가스 기업들은 AI 데이터센터나 해외 수출용(LNG)으로 가스 수요가 폭발할 것을 대비하고 있습니다. "지금 배당으로 조금 나눠주는 것보다, 공장을 키워 나중에 돈을 왕창 버는 게 주주에게 더 이득이다"라고 판단하는 것이죠.

지금 가스 주식은 '현금 인출기'가 아니라 '수요의 파도를 기다리는 서퍼'에 가깝습니다.

환원 규모: EXE가 가스 업계에서 가장 배당을 많이 주지만, 그마저도 회사가 땅을 파고 설비를 짓는 비용(Capex)의 3분의 1 수준입니다. 즉, 회사는 번 돈의 대부분을 다시 '사업 확장'에 쓰고 있습니다.

투자 전략: 만약 당신이 당장 매달 꼬박꼬박 들어오는 배당금을 원한다면 가스 주식은 답답할 수 있습니다. 하지만 "AI 시대의 전력 수요 폭발과 LNG 수출 확대라는 파도가 올 때, 그 파도를 가장 크게 탈 회사"를 찾는다면 지금 이들의 재투자가 곧 미래의 주가 상승으로 돌아올 것입니다.

가스 기업들에 투자한다는 것은 "회사가 지금 빚을 갚고 공장을 키우는 동안 함께 기다려주면, 나중에 가스 수요가 폭발할 때 훨씬 더 큰 수익을 주겠다"는 약속에 투자하는 것과 같습니다.

오일 메이저(배당주): "지금 돈 많이 벌었으니, 오늘 수익을 주주들과 나누자."

가스 기업(성장주): "지금 가스 값은 낮지만, 곧 올 대박 기회를 위해 지금은...

감사합니다! 여기가 원자재 맛집이네요~

![[산업] 에너지(업스트림 - 탐사/생산)](https://post-image.valley.town/Zh8xDPxMiL47Pb2bkb-hv.png)

![[산업] Materials(소재)](https://post-image.valley.town/TmwmC1tuSh9aSvXBVT-Es.png)

![[산업] 임업/산림 자원](https://post-image.valley.town/oXPYeVk1_Gd6KTmMTdEhb.png)

![[산업] 포장재](https://post-image.valley.town/ynvY1Nz5LeF_V26pDnrGm.png)

![[산업] 건설 자재](https://post-image.valley.town/4PI9KbKN9MdNp8xNp61VV.png)