Aurum

구독자 1,911명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

지난편은 "[산업] 특수화학" 편을 살펴봤고

이번에는 건설자재에 대해서 알아보려고 합니다.

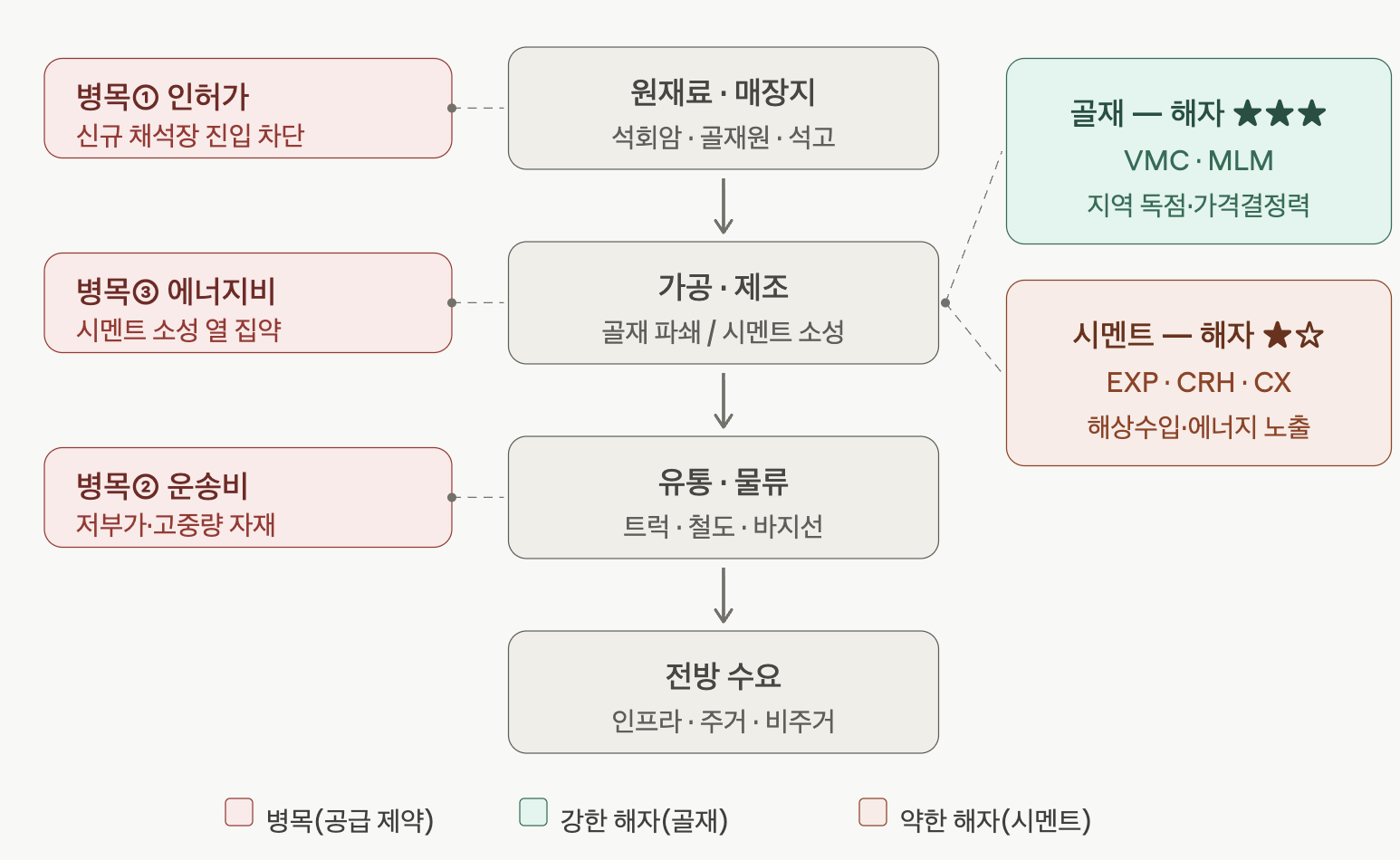

투자자 관점에서 보면 Construction Materials는 "같은 건설 자재"처럼 묶이지만 실제 사업의 질(해자의 강도)은 단계별로 크게 갈리는 섹터예요.

핵심부터 말하면 골재(aggregates)가 시멘트보다 구조적으로 우월한 비즈니스이고, 그 이유가 곧 밸류 체인의 병목과 직결됩니다.

이 섹터의 핵심은 "같은 건설 자재"로 묶이지만 밸류 체인의 어느 단계를 쥐고 있느냐에 따라 사업의 질이 완전히 갈린다는 점이에요. 위 그림에서 본 세 개의 병목이 곧 해자의 원천(혹은 부재)입니다.

병목② 운송비가 이 섹터에서 가장 중요해요. 골재는 톤당 가격이 매우 낮은데 무겁습니다(low value-to-weight). 트럭으로 30~50마일만 옮겨도 운송비가 제품 가격을 추월해버려요.

그래서 채석장은 사실상 반경 30~50마일 내에서 지리적 독점을 갖게 됩니다.

멀리서 더 싸게 만들어도 운반비 때문에 경쟁이 안 돼요. 골재가 수입으로도 대체가 안 되는 이유(해상운송을 해도 항구에서 내륙 현장까지의 트럭비가 비경제적)도 여기 있습니다.

병목① 인허가가 그 위에서 공급을 한 번 더 조입니다. 신규 채석장·골재광 인허가가 환경규제와 NIMBY로 극도로 어려워요. 즉 좋은 입지의 매장지(reserves)는 새로 못 만들고, 기존 보유분의 희소가치만 올라갑니다. 성장하는 대도시 근처에 매장지를 가진 사업자는 사실상 복제 불가능한 자산을 쥔 셈이죠.

병목③ 에너지비는 시멘트 고유의 병목입니다. 클링커 소성에 막대한 열(석탄·천연가스)이 들어가 에너지·탄소 비용에 마진이 크게 흔들립니다. 자본집약도(플랜트 수십억 달러, 건설 수년)는 진입장벽이 되긴 하지만, 일단 capacity가 깔리면 commodity 경쟁으로 흐르는 구조예요.

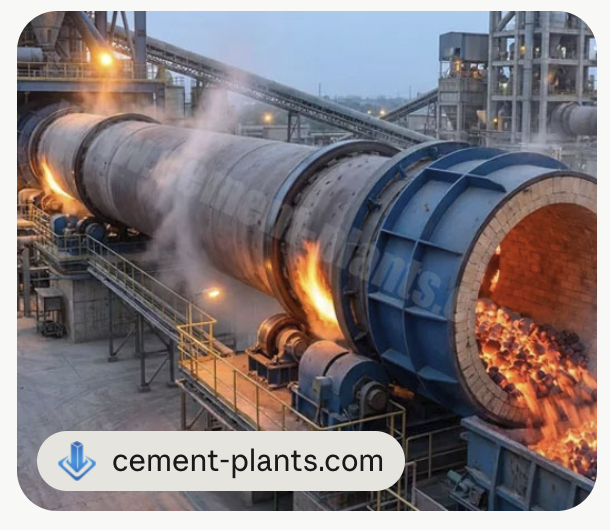

1. 클링커가 만들어지는 과정

시멘트의 주원료인 석회석(주성분)에 점토, 규석, 철광석 등을 일정한 비율로 섞습니다. 이 원료들을 거대한 회전 가마(로터리 킬른)에 넣고 약 1,450℃ 이상의 초고온으로 가열합니다. 이때 원료들이 서로 화학적으로 반응하며 단단하게 뭉쳐지는데, 이 상태의 덩어리를 ‘클링커’라고 부릅니다.

2. 왜 시멘트 사업의 ‘병목’인가요?

클링커를 만드는 과정이 바로 질문하신 에너지비와 자본집약도의 핵심이기 때문입니다.

막대한 에너지 소모: 1,450℃라는 고온을 유지하려면 석탄이나 천연가스 같은 화석연료를 엄청나게 태워야 합니다. 시멘트 제조 원가의 절반 이상이 여기서 나옵니다. 에너지가 비싸지면 그대로 원가 상승으로 직결되죠.

환경 비용(탄소): 고온으로 가열하는 과정과 화학 반응에서 대량의 이산화탄소가 발생합니다. 탄소 배출권 비용이 커질수록 마진은 더욱 압박을 받습니다.

높은 진입장벽: 이 고온을 견딜 수 있는 초대형 가마(플랜트)를 짓는 데 천문학적인 비용이 들고 시간도 오래 걸립니다. 그래서 한번 지어지면 쉽게 망하지도 않지만, 새로 들어오기도 어렵습니다.

3. 클링커와 시멘트의 차이

우리가 흔히 건설 현장에서 보는 ‘시멘트’는 이 클링커에 ‘석고’를 약 3~5% 정도 섞어서 아주 미세하게 갈아낸 가루입니다.

클링커: 소성(굽기) 과정을 거친 뜨거운 상태의 덩어리 (제조의 핵심).

시멘트: 클링커에 석고를 더해 고운 가루로 만든 최종 상품.

즉, "클링커를 얼마나 효율적으로(저렴한 에너지로, 적은 탄소 배출로) 만드느냐"가 곧 시멘트 회사의 경쟁력이고, 여기서 발생하는 막대한 에너지 비용이 바로 시멘트 산업의 피할 수 없는 '병목'인 것입니다.

투자자 입장에서 가장 중요한 결론은 골재가 시멘트보다 구조적으로 우월한 비즈니스라는 거예요. 둘 다 밸류 체인 1~3단계를 점유하지만, 운송 경제학이 골재에만 "깨지지 않는 지역 독점"을 깔아줍니다. 그래서 골재 가격은 경기 둔화로 물량이 빠지는 해에도 거의 매년 인상되는 패턴(pricing power)을 보여요. 반면 시멘트는 연안 지역에서 수입 시멘트와 경쟁하고 에너지비에 휘둘려 가격결정력이 제한됩니다.

크게 보면 골재와 시멘트라는 두 가지 기초 재료가 있고, 이 둘을 섞어 콘크리트가 되고, 거기에 석고보드·아스팔트 같은 제품이 붙는 구조예요.

건설의 "쌀"이라고 보면 돼요. 채석장에서 바위를 발파해 캐낸 뒤, 잘게 부수고(쇄석) 크기별로 체로 걸러낸 돌·모래·자갈입니다. 콘크리트와 아스팔트 부피의 대부분을 채우는 골격 재료예요.

골재 사업이 하는 일은 단순합니다. 좋은 입지에 매장지(채석장)를 확보하고 → 돌을 캐서 부수고 → 트럭으로 가까운 현장에 파는 것. 무겁고 싼 자재라 멀리 못 보내기 때문에, 채석장 위치 자체가 곧 사업의 전부예요. VMC·MLM이 이 순수 골재의 1·2위 업체입니다.

골재를 붙여주는 풀(접착제) 역할을 하는 회색 가루예요. 그 자체로는 부드러운 분말인데, 물과 만나면 화학반응으로 단단하게 굳습니다.

시멘트를 만드는 일은 골재보다 훨씬 손이 많이 가요. 석회석을 캐서 거대한 회전 가마(킬른)에 넣고 1,400도가 넘는 열로 구워 중간재인 클링커를 만든 뒤, 이걸 다시 곱게 갈아야 시멘트 가루가 됩니다. 이 "굽는" 과정에 엄청난 에너지가 들어가는 게 시멘트 사업의 핵심 부담이에요.

EXP(Eagle)는 미국 중심의 저원가 시멘트 업체, CRH는 시멘트를 포함해 여러 자재를 묶은 통합 업체, CX(Cemex)는 글로벌 시멘트 대표주자예요.

시멘트 + 골재 + 물 + 혼화제를 공장에서 미리 배합해 회전 드럼 트럭으로 굳기 전에 현장에 배달하는 사업입니다. 우리가 흔히 보는 그 콘크리트 믹서 트럭이 바로 이거예요. 위의 골재와 시멘트가 실제로 "합쳐지는" 단계라고 보면 됩니다.

레미콘은 굳기 전에 빨리 부어야 해서(보통 90분 안), 현장 근처에서만 배달이 가능해요. 그래서 골재와 똑같이 지역 밀착형 사업입니다. CRH 같은 통합 업체는 골재→시멘트→레미콘까지 한 동네에서 수직으로 묶어 운영해요.

실내 벽과 천장을 만드는 판재예요. 석고 반죽을 두 장의 두꺼운 종이 사이에 끼워 굳힌 것으로, 우리가 사는 집 벽 안쪽이 대부분 이거예요. EXP가 시멘트와 함께 이 석고보드 사업을 같이 합니다(그래서 주거 건설 경기에 민감).

도로 포장에 쓰는 검은 재료예요. 골재에 역청(bitumen, 끈끈한 석유 잔류물)을 섞어 뜨겁게 깐 뒤 다지면 단단한 도로가 됩니다. 골재가 부피의 대부분(95% 안팎)을 차지하기 때문에, 골재 업체나 CRH 같은 통합 업체가 자연스럽게 함께 다루는 제품이에요.

전체를 가장 쉽게 묶으면 이렇게 돼요. 골재(부순 돌)와 시멘트(접착제 가루)가 두 가지 기초 재료이고, 이 둘에 물을 섞으면 콘크리트(레미콘), 골재에 역청을 섞으면 아스팔트(도로), 석고를 종이에 끼우면 석고보드(벽)가 됩니다.

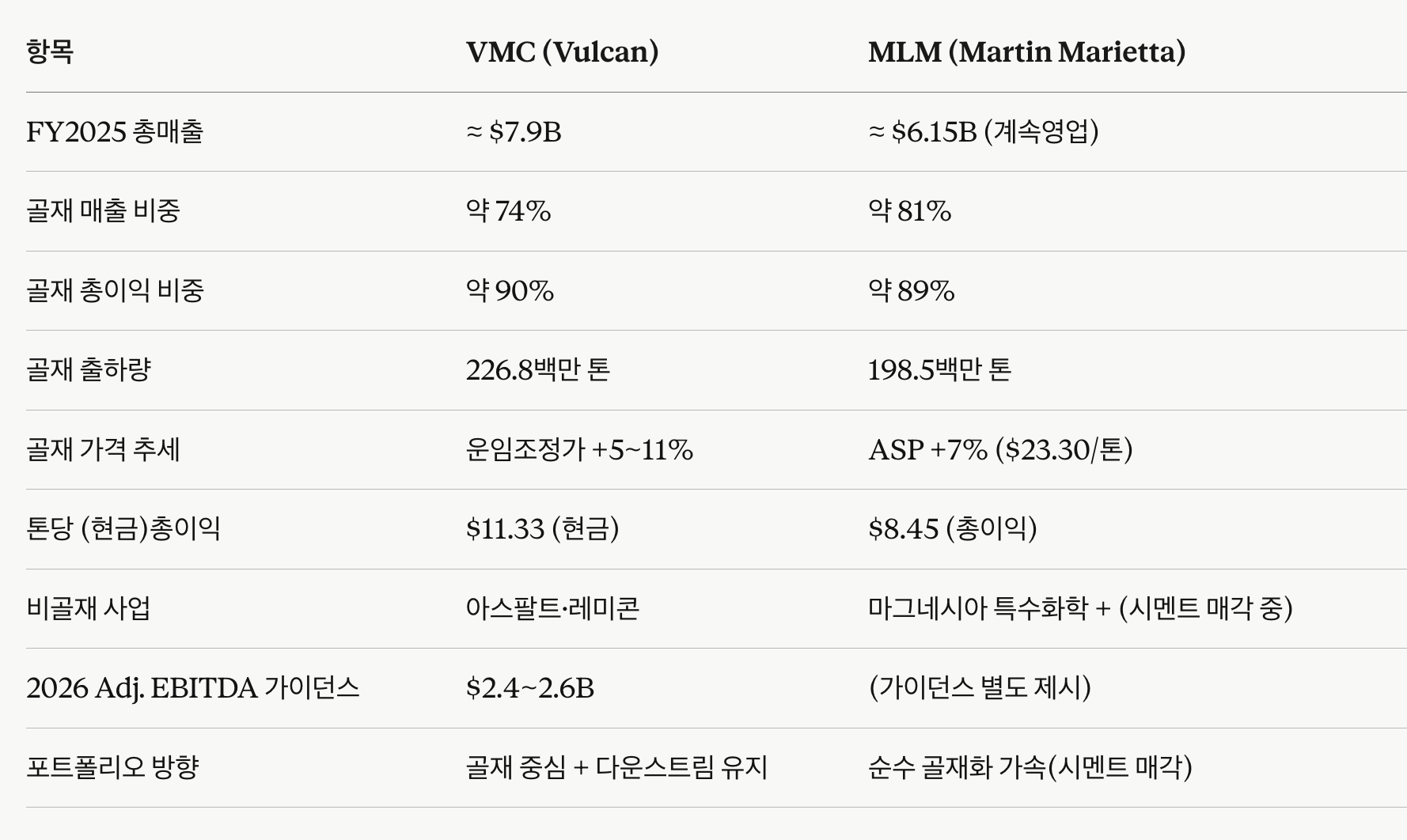

두 회사의 돈 버는 공식은 본질적으로 같아요: 물량(톤) × 톤당 가격. 그런데 진짜 투자 포인트는 여기 있어요.

가격결정력이 물량을 압도합니다. 2025년은 단독주택·비주거 착공이 코로나 이후 고점 대비 약 20% 낮은 부진한 해였는데도, 두 지표 모두 약 20% 낮은 수준에 머물렀음에도 골재 사업은 또다시 기록적 수익성과 마진 확대를 달성했어요.

VMC는 운임조정 가격이 연중 분기별로 +5~11% 올랐고, MLM은 연간 평균판매가격(ASP)이 톤당 $23.30으로 7% 상승했습니다.

즉 물량이 빠져도 가격으로 이익을 키우는 구조가 이 사업의 핵심이에요.

운영 레버리지가 큽니다. 채석장·플랜트라는 고정비 자산이라, 가격이 오르면 그 차액이 거의 그대로 이익으로 떨어져요.

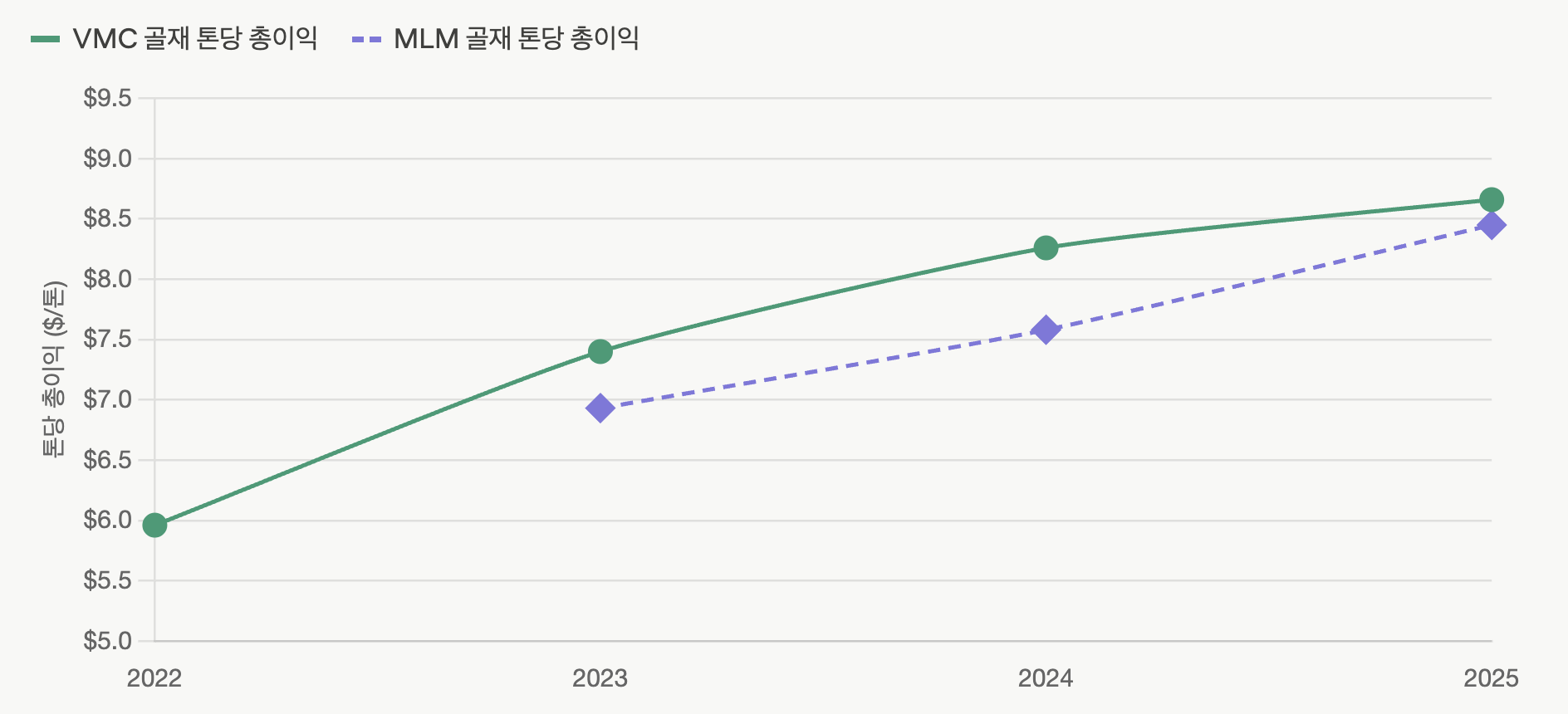

그래서 두 회사 모두 "톤당 현금 총이익(cash gross profit per ton)"을 가장 중요한 KPI로 추적합니다.

VMC는 톤당 현금 총이익이 $11.33로 상승했고, MLM은 골재 톤당 총이익이 9% 늘어난 $8.59(4분기 기준)를 기록했어요.

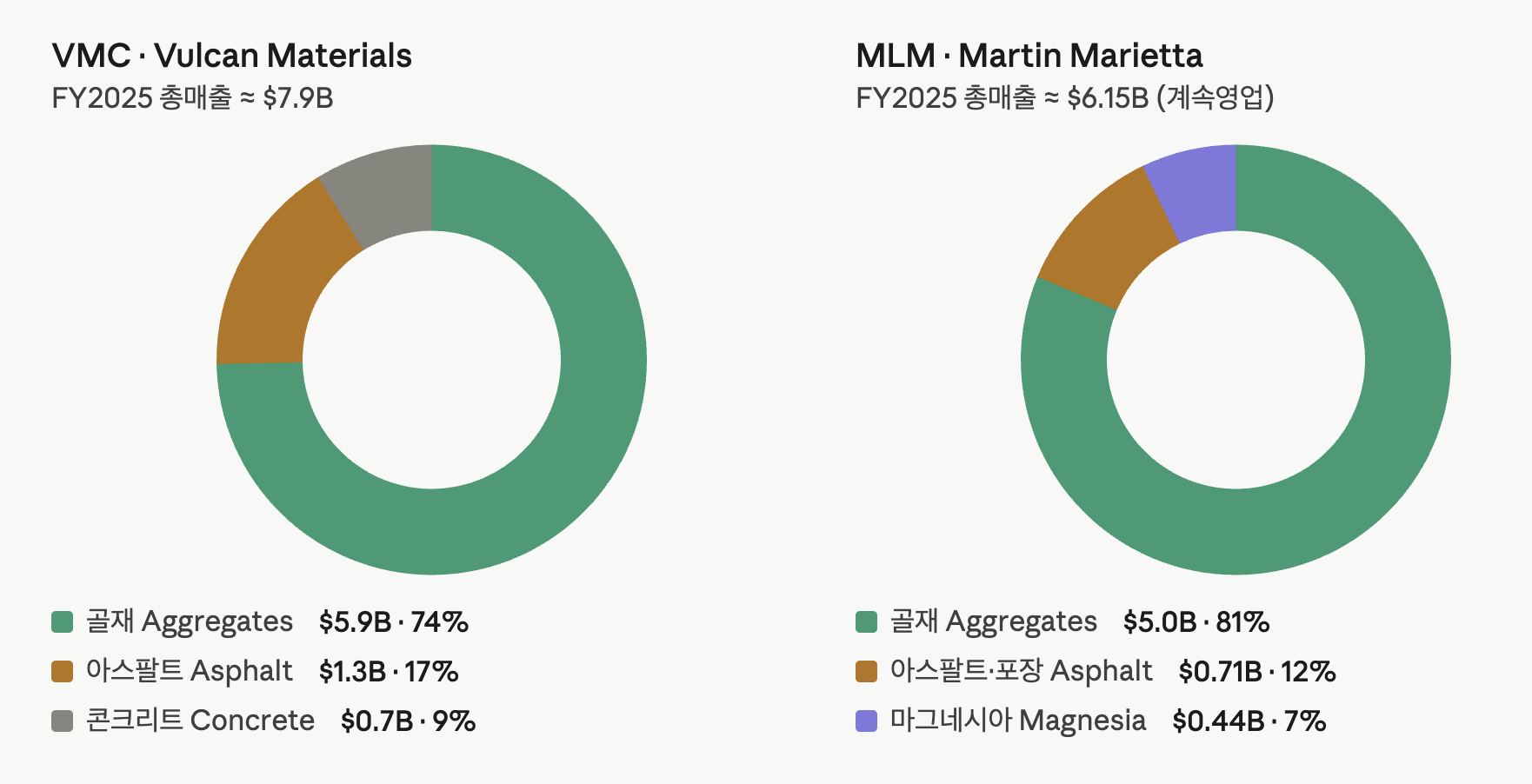

이제 제품별 매출 구성을 보겠습니다.

매출 구성보다 더 중요한 건 이익이 어디서 나오느냐예요. 두 회사 모두 골재가 매출의 74~81%지만, 이익 기여도는 훨씬 더 쏠려 있습니다.

VMC는 골재가 매출의 74%인데 총이익(gross profit)의 약 90%를 만들어요(2025년 비골재 부문 총이익은 $210M에 그침). MLM은 더 극단적이어서, 골재 매출 비중 81%에 더해 골재 총이익 $1,677M이 전체 총이익 $1,889M의 약 89%를 차지합니다.

즉 아스팔트·콘크리트는 사실상 골재를 더 팔기 위한 부속 사업에 가깝고, 진짜 돈은 골재에서 나옵니다.

겉보기엔 둘 다 "골재 중심"이지만 포트폴리오를 미는 방향이 갈려요. MLM이 더 공격적으로 순수 골재화를 진행 중입니다. 2025년 8월 Quikrete와 자산 교환 계약을 맺어, 보유 중이던 Midlothian 시멘트 공장·시멘트 터미널·텍사스 레미콘 자산을 넘기는 대신 버지니아·미주리·캔자스·밴쿠버의 연 약 2천만 톤 규모 골재 사업과 현금 $4.5억을 받기로 했어요.

이 때문에 시멘트·레미콘은 이미 중단영업(discontinued operations)으로 빠졌고, MLM의 계속영업은 골재 + 마그네시아(Specialties)로 단순해졌습니다. 마그네시아는 골재와 무관한 화학 특수사업인데, 경기와 상관없이 꾸준한 고마진(약 40% 총마진)을 내는 보완재 역할이에요.

VMC는 다운스트림(아스팔트·레미콘)을 좀 더 안고 가는 편이에요. 다만 여기도 2022년 이후 약 30억 달러를 인수에, 약 15억 달러를 매각에 투입하며 골재 중심으로 사업을 재편해 왔고, 캘리포니아 레미콘 사업은 2026년 2분기 매각 예정입니다.

방향은 같되 MLM보다 통합 모델을 조금 더 유지하는 쪽이에요.

정리하면, 둘 다 "물량보다 가격, 골재가 이익의 90%"라는 동일한 컴파운더 모델이고,

차이는 MLM이 시멘트를 털어내며 더 순수 골재 + 특수화학 구조로,

VMC는 골재 리더십에 아스팔트·레미콘 통합을 얹은 구조로 간다는 점이에요.

두 회사 모두 톤당 총이익이 매년 상승해요.

중요한 건 이 상승이 물량 호조 덕분이 아니라는 점이에요 — 2024~2025년은 단독주택·비주거가 부진했고 VMC는 일부 분기 출하량이 오히려 줄었는데도 마진이 올랐습니다.

VMC가 강조하는 "현금 톤당 총이익(D&A 제외)" 기준으로 보면 더 가파른데, 2023년 톤당 $9.46로 전년 대비 21% 개선되며 6년 연속 단위 수익성이 향상됐고, 이후 2024년 $10.61, 2025년 $11.33로 이어졌어요. 2026년 3월 인베스터데이에서는 이 지표를 $20/톤까지 끌어올리겠다는 장기 목표도 제시했습니다.

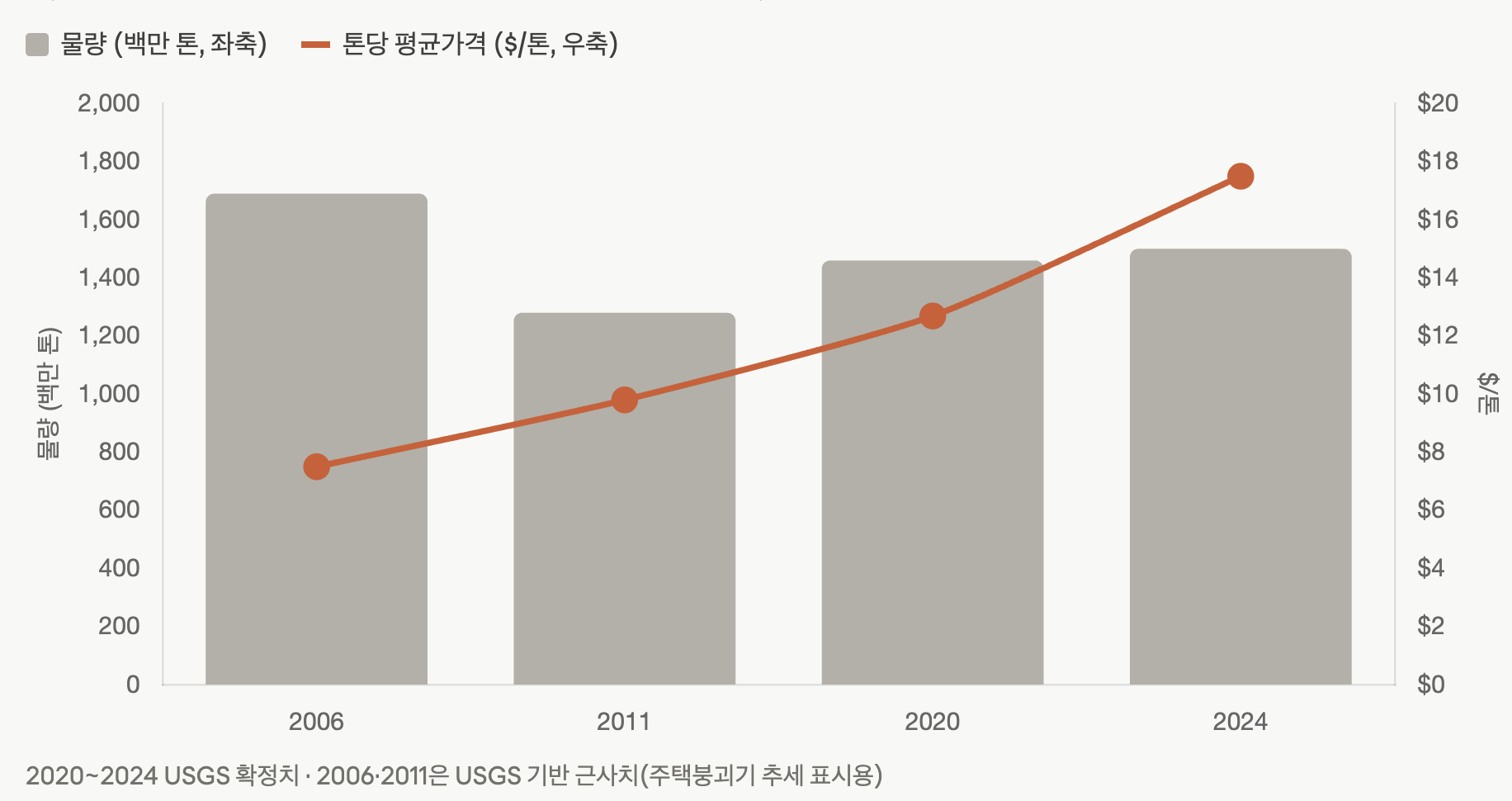

이제 핵심 질문 — "골재 가격이 정말 경기와 무관하게 올랐는가" — 를 가장 길게 검증할 수 있는 미국 전체(USGS) 데이터로 보겠습니다.

차트가 보여주는 그림은 분명해요. 미국 골재(쇄석) 물량은 2006년 주택 버블 정점의 약 31억 톤(골재 합산) 고점 이후 줄곧 그 아래에 머물렀고, 2025년 소비량 26억 톤도 2006년 고점 대비 여전히 약 23% 낮은 수준이에요.

즉 수요(물량)는 거의 20년째 직전 고점을 회복하지 못했습니다. 그런데도 톤당 가격은 한 ...

![[산업] 특수화학](https://post-image.valley.town/9Mprd--goL392catmfC3X.png)

![[산업] 범용 화학(에틸렌/염소)](https://post-image.valley.town/muqNsdjELOMhybuGVvpul.png)

![[산업] 화학 가스](https://post-image.valley.town/BtWL6yXjz0ZurNjq1-Cb9.png)

![[산업] 단백질 가공](https://post-image.valley.town/3umg6Y972G8NbMQCNBi7F.png)

![[산업] 곡물 트레이딩·가공](https://post-image.valley.town/Y-6PhM-XIHDwnWqUvgTpI.png)