Aurum

구독자 1,911명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

지난편은 "[산업] 범용 화학(에틸렌/염소)" 편을 살펴봤고

이번에는 특수화학에 대해서 알아보려고 합니다.

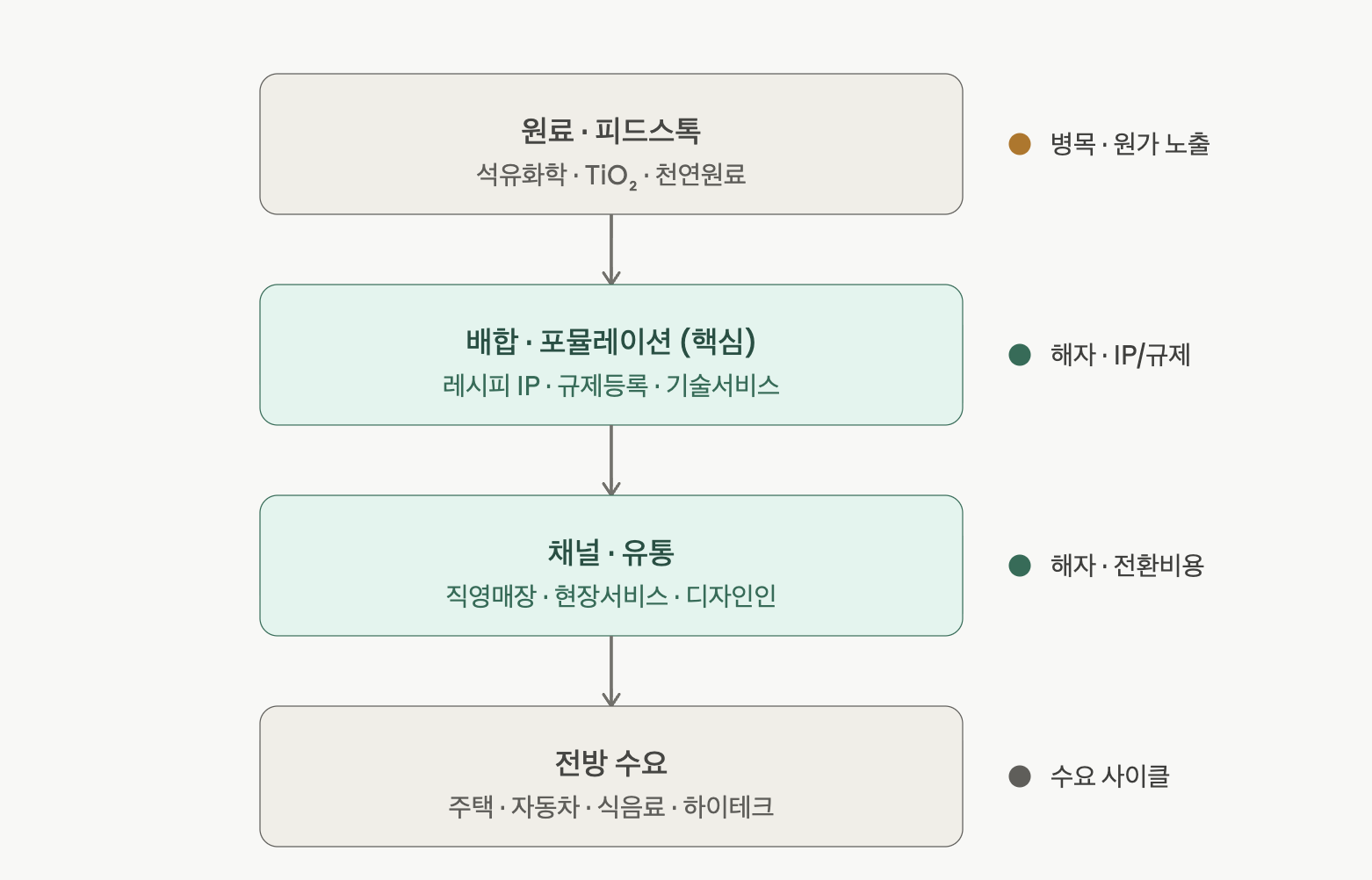

특수화학(specialty chemicals)을 투자자 관점에서 볼 때 핵심은 "분자"가 아니라 배합(formulation)·응용·고객 침투에 있습니다.

상류 원료(석유화학·TiO₂ 안료·천연 향료원료)는 과점 공급·가격 변동성이 큰 원가 병목이고, 여기엔 해자가 없습니다 — 투자자가 봐야 할 건 "원가 전가력(pricing power)"입니다.

진짜 해자는 중·하류에서 나옵니다. 배합 단계는 레시피 IP + 규제 등록(살균제 EPA/BPR, 식품접촉, REACH)이 진입장벽을 만들고, 채널 단계는 전환비용·네트워크(직영점, 현장 서비스, 디자인인)가 고객을 묶습니다.

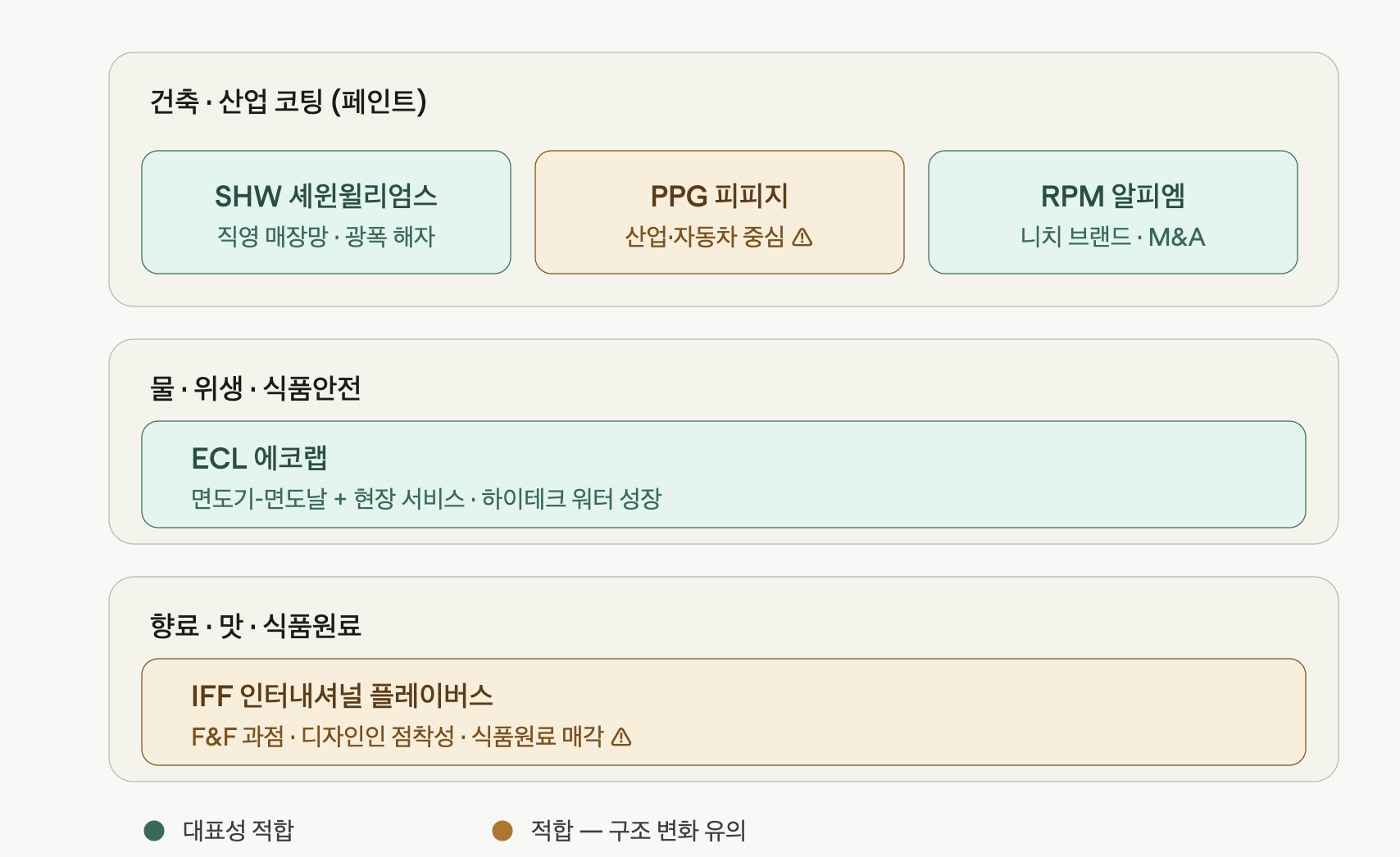

SHW는 자체 매장망을 가진 유통 기업, PPG는 글로벌 산업용 코팅 기술 기업, RPM은 특수 니치 브랜드 묶음(롤업)입니다.

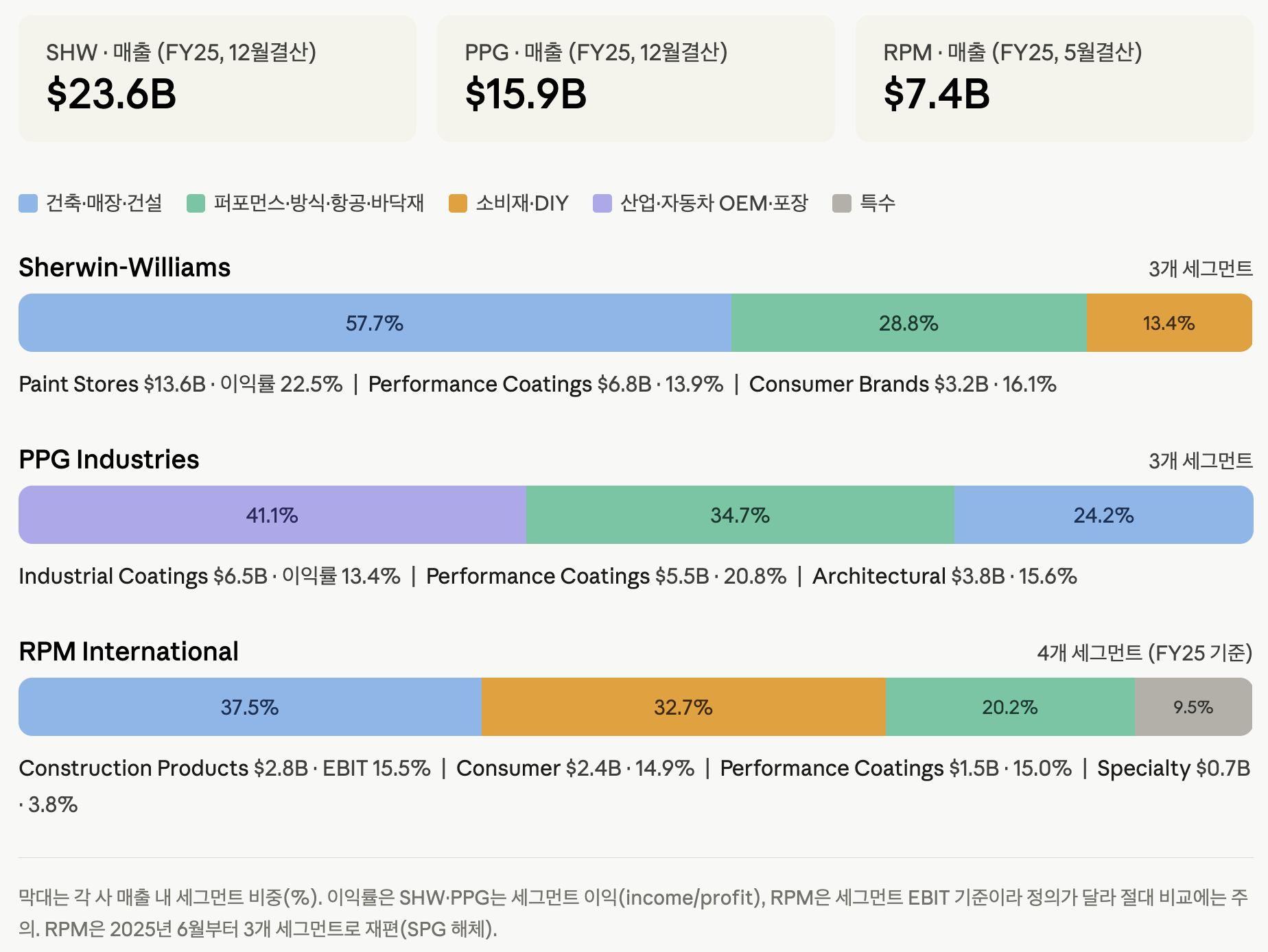

FY2025(12월 결산) 매출은 235.7억 달러로 전년 대비 2.1% 증가했고, 희석 EPS는 10.26달러였습니다. 가장 큰 특징은 미국·캐나다·카리브해에 걸친 4,853개의 자사 직영 페인트 전문 매장입니다.

제조와 유통을 수직 통합해 도장 전문 시공업자(pro contractor)와 DIY 고객을 직접 잡습니다. 이 구조가 가격 결정력과 고객 락인을 만들어 세 회사 중 가장 높은 마진(전사 매출총이익률 약 49%)을 냅니다.

Paint Stores Group(직영 매장): $13,606M, 세그먼트 이익률 22.5% — 사실상 회사의 심장

Performance Coatings Group(산업용): $6,795M, 13.9%

Consumer Brands Group(소매 유통 브랜드: Valspar, Minwax, Krylon 등): $3,166M, 16.1%

2025년 브라질 건축용 페인트 Suvinil을 인수해 중남미를 확장했고, 이로 인해 Consumer Brands 매출이 늘었지만 북미 DIY 수요는 여전히 부진합니다. 즉 매출의 약 58%가 단일 매장 사업에 집중된 건축·북미 편중 모델입니다.

FY2025 매출은 159억 달러로 전년과 거의 동일(flat)했고, 보고 EPS는 6.92달러입니다. SHW와 정반대로 소매 매장이 거의 없는 순수 B2B입니다(미국·캐나다 건축용 소매 사업은 이미 매각, 멕시코·유럽·중남미·아시아의 건축 사업만 보유). 항공우주·자동차·포장·산업재 등 기술 집약적 코팅이 핵심이라 가장 다각화되고 글로벌합니다.

Industrial Coatings(자동차 OEM·포장·산업·특수): $6,524M, 세그먼트 이익률 13.4% — 최대 매출

Performance Coatings(항공우주·자동차 보수·방식/해양·교통): $5,513M, 20.8% — 마진·성장 엔진

Global Architectural Coatings(건축, 멕시코·EMEA 중심): $3,838M, 15.6%

SHW — 매장망이라는 유통 해자 + 최고 마진(매장 22.5%). 대신 매출의 58%가 단일 매장 사업·북미·건축에 집중되어 주거 도장 경기에 민감. 프리미엄 밸류에이션이 정당화되는 "퀄리티 컴파운더" 성격.

PPG — 가장 다각화되고 글로벌한 B2B 기술 코팅. 항공우주·방식/해양 등 고마진 퍼포먼스가 성장 엔진이지만, 산업 코팅 비중(41%)이 커 글로벌 제조업 경기 사이클에 노출. 비용절감·믹스개선을 통한 마진 회복이 핵심 스토리.

RPM — 가장 작고 분권화된 니치 브랜드 롤업. 유지·보수·복원 수요로 방어력은 있으나, DIY 소비재 부진과 SPG의 낮은 수익성이 약점. MAP 마진개선 + M&A 통합이 성장 동력. 5월 결산이라 분기 비교 시 결산 시점 차이 유의. → 이건 분석에서 패스

Ecolab은 IFF처럼 단순 "원료 공급사"가 아니라, 물·위생·식품안전 솔루션의 글로벌 1위 사업자입니다. 투자 관점에서 핵심을 정리하고 매출 세그먼트를 시각화하겠습니다.

Ecolab의 본질은 화학회사가 아니라 소모품 기반 구독형 + 현장 기술서비스 모델입니다.

장비를 깔고(또는 리스), 전용 화학제·소모품을 반복 판매하고, 현장 엔지니어가 관리합니다. 식당·호텔의 식기세척 시스템, 공장의 수처리 설비, 병원 감염관리 시스템에 Ecolab을 한번 심으면 교체 비용·규제 리스크 때문에 잘 못 바꿉니다. → 높은 전환비용(switching cost)이 진짜 해자입니다.

매출의 대부분이 반복적·소모품성입니다. 장비·제품은 인도 시점 인식, 서비스·리스는 기간 인식, 방제(Pest)는 100% 서비스 매출입니다.

"가치 기반 가격(value pricing)" — 고객이 절감한 물·에너지·다운타임만큼 가격을 매깁니다. 그래서 원가가 올라도 가격을 전가할 힘이 강하고, 인플레이션 국면에서 마진을 지켜냅니다.

결과: 높은 ROIC, 꾸준한 마진 확장, 연 ~28억 달러대 영업현금흐름, 그리고 30년 이상 배당 증액(배당 귀족주). Terry Smith류가 좋아하는 "고ROCE·반복매출·가격결정력" 컴파운더의 전형입니다.

① 물 부족·물값 상승(수처리 수요),

② 식품안전 규제 강화,

③ 감염관리·항생제 내성 이슈(헬스케어), 그리고 가장 최근 동력인

④ 데이터센터·반도체(Global High-Tech) 냉각수 관리 — 이 부문이 최근 두 자릿수 성장하며 AI 인프라 테마와 직접 연결됩니다.

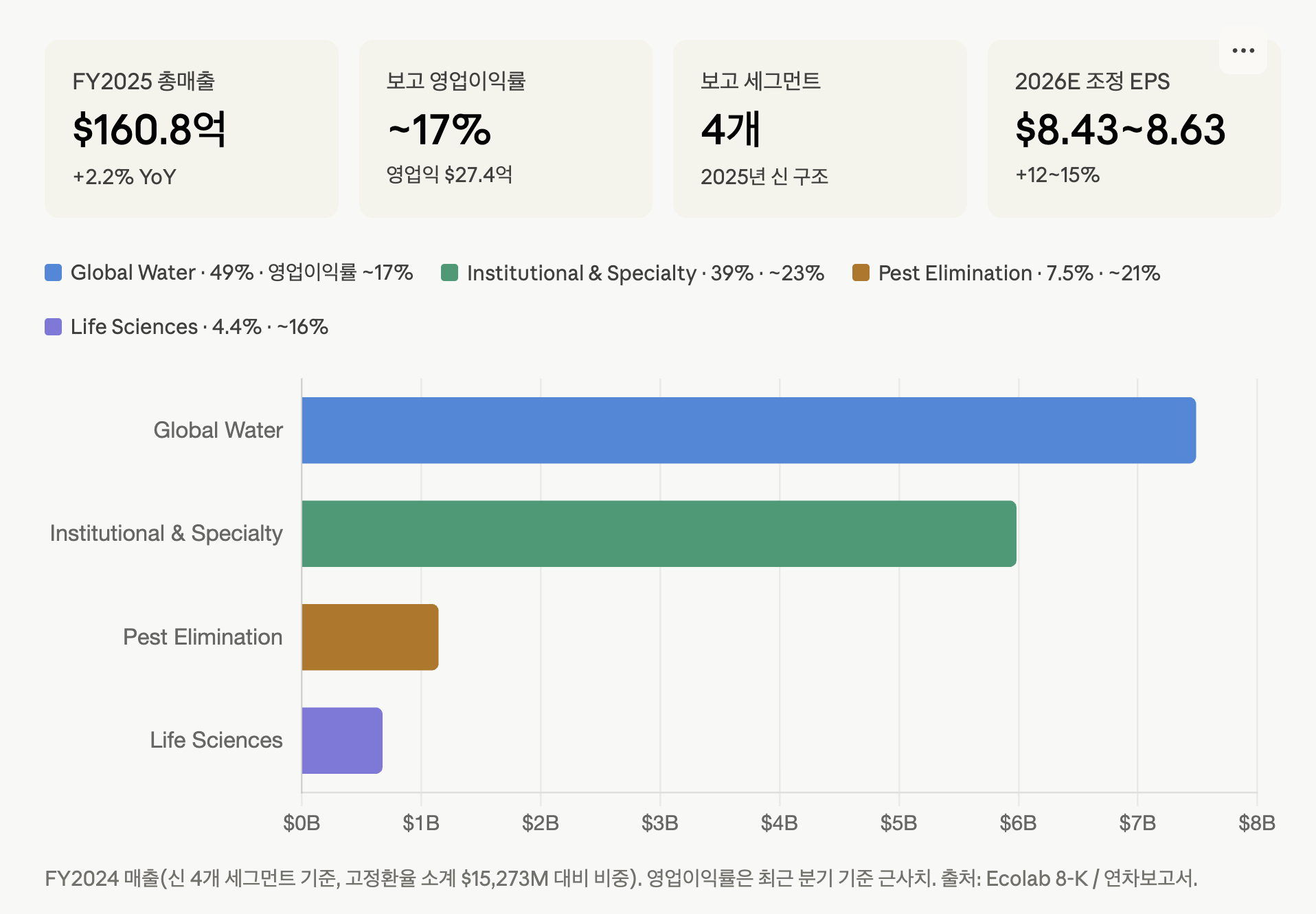

최근 실적 흐름: FY2025 매출 $160.8억(+2.2%), 보고 영업이익 $27.4억(영업이익률 ~17%)으로 사상 최대 해.

조정 EPS ~$7.5(+13% 내외), 2026년 가이던스 조정 EPS $8.43~8.63(+12~15%)로 두 자릿수 EPS 성장 알고리즘을 유지 중입니다. 주된 리스크는 프리미엄 밸류에이션(높은 P/E)과 산업·제지 전방시장의 경기 민감성, 그리고 해외 비중에 따른 환 노출입니다.

2025년 1분기부터 세그먼트 구조가 바뀌었습니다. 기존 Global Industrial → Global Water로 개명(수처리를 간판으로), Healthcare는 Institutional로 흡수, Life Sciences는 독립 세그먼트로 승격.

현재 4개 보고 세그먼트는 다음과 같습니다.

이 세그먼트는 산업 현장에서 '물'을 깨끗하게 관리하고 효율적으로 사용하게 해주는 역할을 합니다.

산업용 수처리: 공장에서 사용하는 물을 정화하거나, 냉각수 및 보일러 용수를 관리하여 설비를 보호합니다.

식품·음료 공정위생: 식품이나 음료를 생산하는 공정에서 물이 닿는 모든 기계와 설비를 안전하게 세척하고 살균합니다.

제지: 종이를 만드는 과정에서 물과 화학 물질을 정밀하게 제어해 생산 효율을 높입니다.

데이터센터 High-Tech: 최근 중요해진 데이터센터의 냉각 시스템에서 물을 효율적으로 활용해 에너지 효율을 높이는 솔루션을 제공합니다.

이 세그먼트는 '사람이 많이 모이는 장소'의 위생과 청결을 책임지는 역할을 합니다.

외식·호텔·세탁·병원 세정/살균: 식당, 호텔, 병원 등에서 사용하는 세제, 살균제, 청소 시스템을 공급하여 철저한 위생 상태를 유지하게 합니다.

식기세척: 대형 식당이나 호텔 등에서 사용하는 전문적인 식기 세척 시스템과 전용 세제를 제공합니다.

헬스케어: 병원 등 의료 현장에서 감염을 예방하고 안전한 환경을 만들기 위한 특수 세정 및 위생 솔루션을 담당합니다.

투자 관점의 핵심 한 가지: 매출은 Water가 절반이지만, 이익을 가장 많이 만드는 건 Institutional & Specialty(영업이익률 ~23%)입니다. Water는 "볼륨·해자 기반", I&S와 Pest는 "고마진 현금엔진"이라는 이원 구조를 이해하는 게 중요합니다.

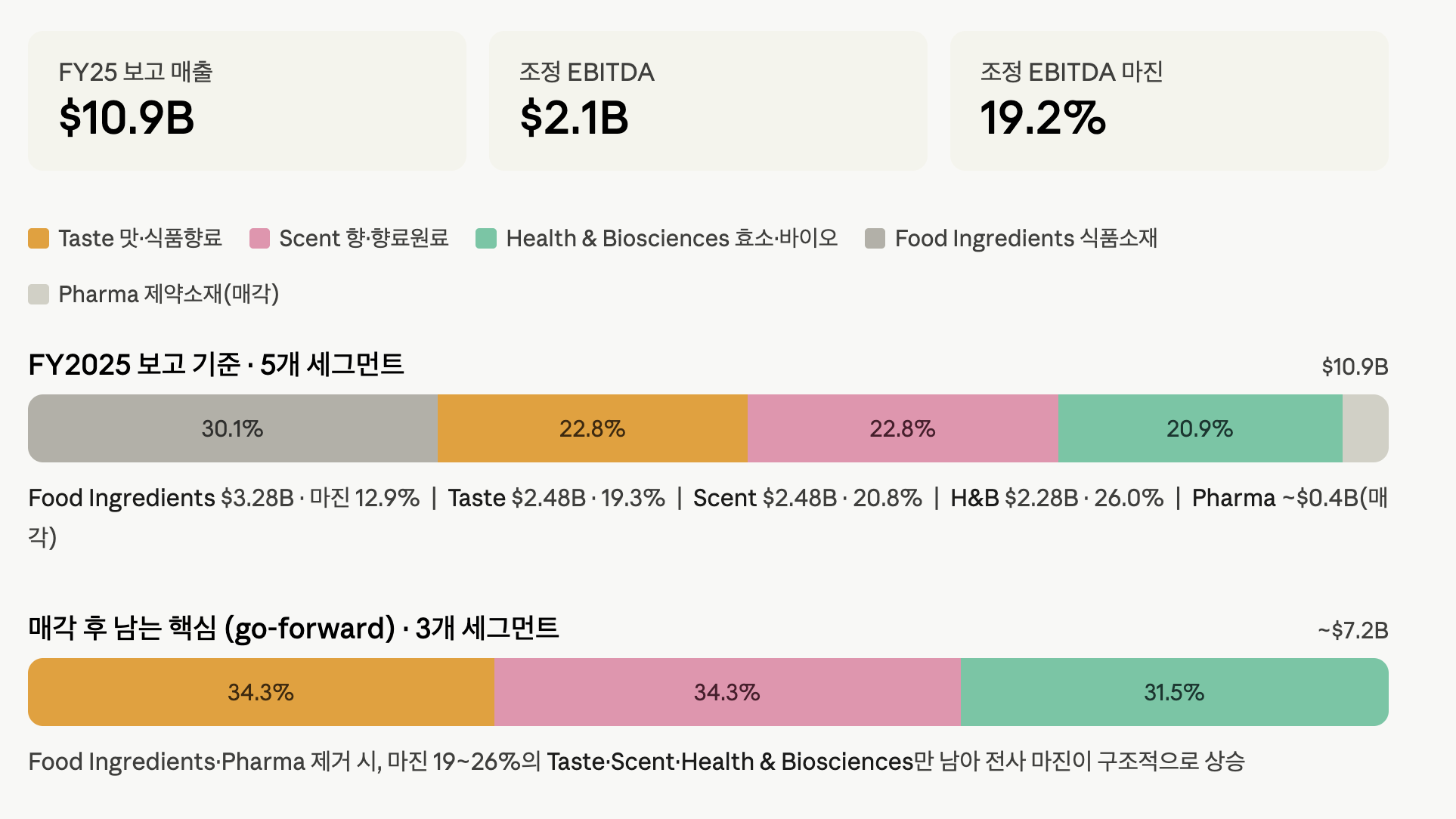

핵심부터: IFF는 단순한 향료 회사가 아니라 지금 대대적인 포트폴리오 수술 중인 회사입니다. 사업 자체보다 "무엇을 팔고 무엇을 남기느냐"가 투자 스토리의 절반입니다.

IFF는 Givaudan, dsm-firmenich, Symrise와 함께 글로벌 향료·향미 "빅4" 중 하나인 B2B 특수 원료 기업입니다.

이 업종의 매력은 포뮬레이션 락인(formulation lock-in)입니다. 고객사(식음료·생활용품·화장품 회사)의 제품 레시피에 한번 들어간 향·맛은 규제 재승인·소비자 인지 문제 때문에 거의 바뀌지 않습니다.

즉 매출이 반복적이고, 전방 수요가 식품·생활용품이라 경기 방어적이며, R&D·규제 노하우가 진입장벽으로 작동합니다.

IFF 고유의 문제는 2021년 듀폰의 영양·바이오사이언스(N&B) 부문과 합병하면서 부채와 저마진 소재 사업을 함께 떠안았다는 점입니다. 그래서 신임 CEO(Erik Fyrwald) 체제에서 "고마진 핵심으로 재집중 + 디레버리징"을 진행 중입니다.

Food Ingredients(식품 소재: 단백질·인클루전·시스템 등): $3.28B, 조정 EBITDA 마진 12.9% — 매출 최대지만 마진 최저, 현재 매각 절차 진행 중

Taste(맛/식품 향료): $2.48B, 19.3%

Scent(향: 고급 향수·소비재 향·향료 원료): $2.48B, 20.8%

Health & Biosciences(식품 효소·발효 배양균·동물영양 등 바이오): $2.28B, 26.0% — 마진 최고

Pharma Solutions(제약용 소재): 약 $0.4B 잔여분 — 2025년 5월 매각 완료

세그먼트 마진 순서가 곧 회사의 전략입니다.

가장 큰 매출(30%)이지만 마진이 가장 낮은 Food Ingredients를 팔면, 남는 회사는 Taste·Scent·Health & Biosciences 3개 핵심(모두 마진 19~26%)으로 단순화됩니다.

즉 매각은 매출은 줄지만 마진은 올라가고 부채는 줄어드는 구조입니다. 2026년 가이던스는 매출 105~108억 달러, 조정 EBITDA 20.5~21.5억 달러이며, 매각 효과로 매출·EBITDA에 약 5%의 감소 영향을 예상합니다.

투자 논점을 한 줄로 요약하면: "부채 떠안은 합병 회사 → 비핵심 매각으로 고마진 향·맛·바이오 순수 플레이어로 재탄생"하는 전환 스토리이고, 관전 포인트는 (1) Food Ingredients 매각 가격·완료 시점, (2) 매각 대금의 추가 디레버리징, (3) 핵심 3개 사업의 유기적 성장률입니다.

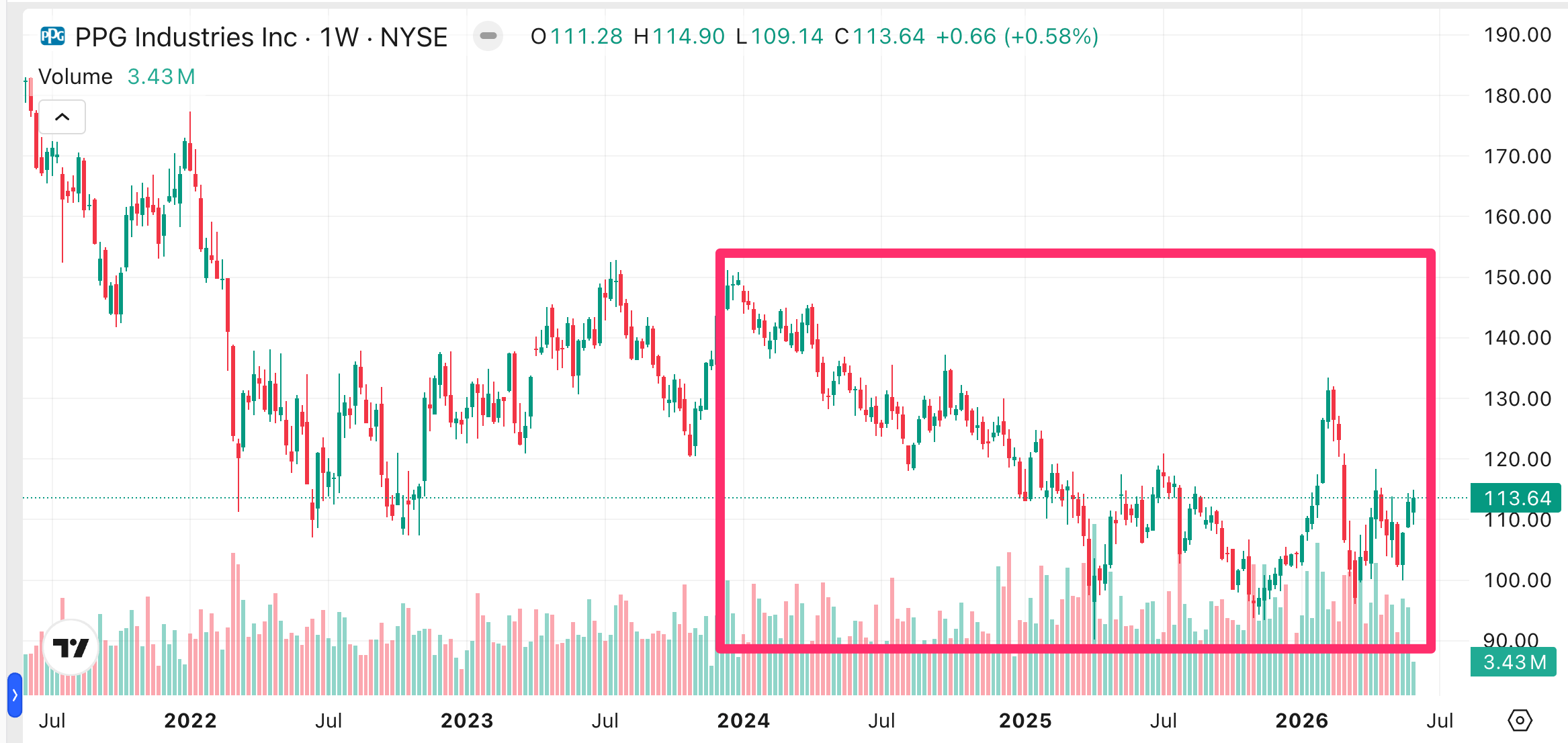

가장 크고 지속적인 이유입니다. SHW 매출의 약 58%, 이익의 약 70%가 Paint Stores Group에서 나오는데, 이 사업은 미국 주택 경기에 직접 연동됩니다. 높은 모기지 금리, 인플레이션, 주택 구입 부담이 주택 거래와 재도장(repaint) 수요를 계속 억누르고 있습니다. 회사 스스로도 2026년에 진입하면서 "더 오래가는 수요 부진(softer-for-longer)" 환경이 하반기까지 이어질 것으로 본다고 밝혔습니다. 즉 "기다리던 주택 경기 회복이 계속 미뤄지는 것"이 박스권 정체의 본질입니다.

원자재(특히 프로필렌) 비용 우려. 중동 분쟁과 연계된 원재료 환경 악화로 propylene 비용이 2026년 하반기에 크게 오를 수 있고, 이에 맞춰 연간 물량 가이던스를 '저자릿수 성장'에서 '저자릿수 감소'로 하향했습니다.

SHW는 매출 대부분이 북미 건축용(재도장·프로 도장공)입니다. 재도장(repaint)은 신축이나 산업·자동차보다 경기 둔감하고 꾸준합니다. 반면 PPG는 자동차 OEM·범용 산업 코팅 + 유럽·중국 비중이 훨씬 큰데, 2024년에 하필 이 시장들이 무너졌습니다.

2024년 3분기 PPG 자동차 OEM 코팅 유기적 매출은 미국·유럽 생산 차질로 두 자릿수 감소했고, 특히 분기 후반에 빌드레이트가 뚜렷이 악화됐습니다. 2024년 연간으로도 자동차 OEM·산업·유럽 건축 코팅 부진으로 유기적 매출이 감소했고, 전체 매출은 158억 달러로 전년 대비 2% 줄었습니다(물량 -1%). 즉 PPG는 사이클의 바닥 구간에 노출된 사업이 더 컸던 겁니다.

차트에서 SHW가 2024년 말 ~$400까지 치솟은 스파이크가 바로 이겁니다. 2024년 11월 8일부로 SHW가 다우 인더스트리얼 지수에 편입되며 Dow Inc.를 대체했고, 편입 발표 직후(11월 4일) 주가가 장중 최대 7.1% 급등했습니다. 가격가중 지수인 다우에서 SHW는 6번째로 높은 비중(약 5.5%)을 차지하게 돼 패시브 매수와 "블루칩 재평가"가 붙었습니다. PPG에는 이런 촉매가 없었습니다.

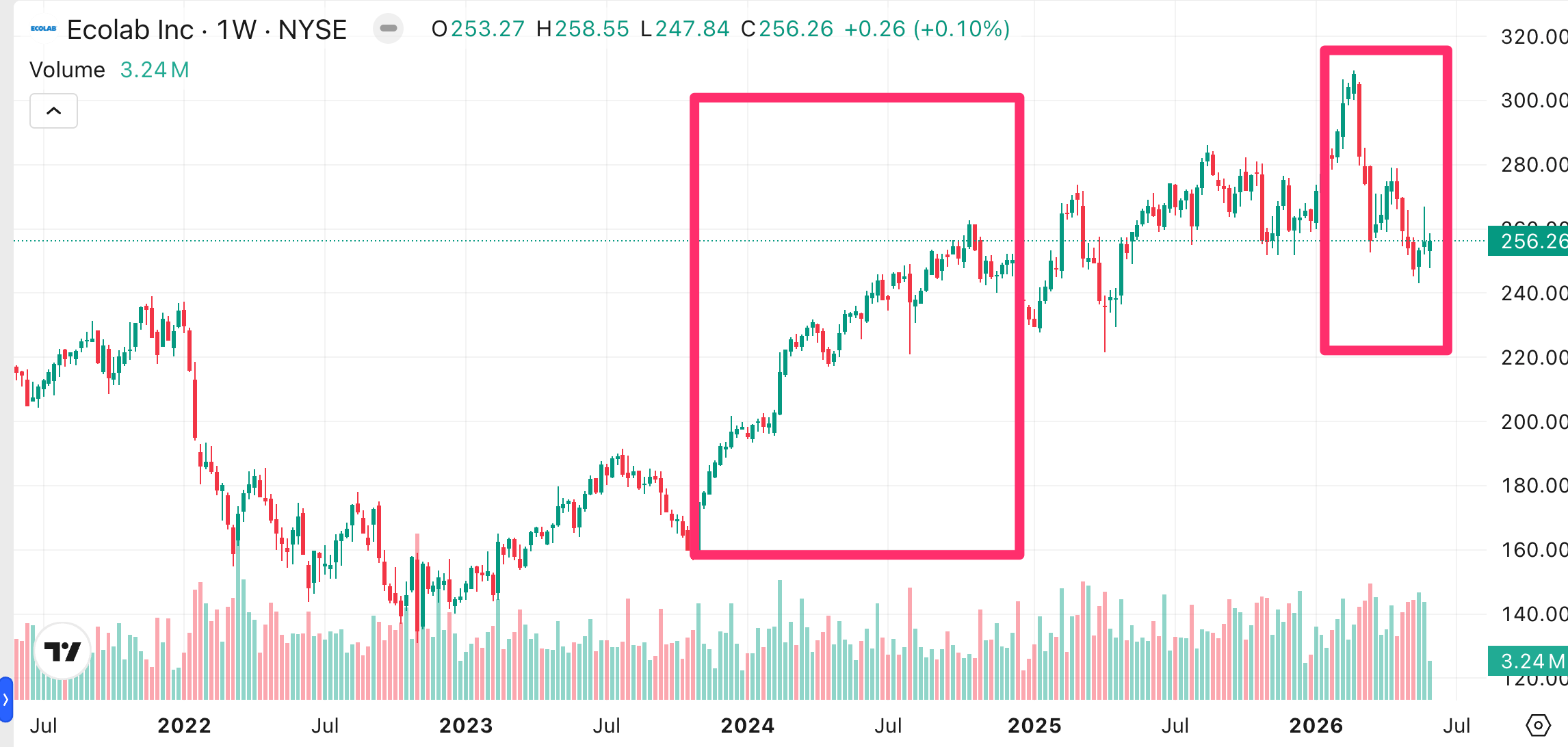

이 구간은 펀더멘털이 끌어올린 정석적인 마진 회복 랠리입니다. 핵심 동인 두 가지가 맞물렸습니다.

팬데믹·인플레이션 시기에 올린 가격은 유지하면서, 원재료(delivered product) 비용은 떨어지기 시작했습니다. 2023년 4분기에 매출은 가격 주도로 늘고 원가는 하락하면서 매출총이익률이 42.0%로 340bp 확대됐고, 이 흐름이 2024년 내내 이어졌습니다. 2024년 2분기에는 유기적 영업이익률이 17.0%로 360bp 확대되며 조정 EPS가 35% 급증했습니다.

분기마다 전망치를 올렸습니다. 2024년 3분기 발표에서 연간 조정 EPS 가이던스를 기존 $6.50~6.70에서 $6.60~6.70으로 상향(전년 대비 +27~29%)했습니다.

회사가 강조한 장기 12~15% 이익 성장 궤도에 더해, 단기적으로 원가 하락 수혜가 얹힌 구간이었던 셈입니다. 즉 "이익이 빠르게 늘고, 그 전망이 계속 좋아진" 전형적인 주가 상승 조합이었습니다.

이 구간은 실적이 나빠서가 아니라 대형 M&A(CoolIT 인수)에 대한 밸류에이션·레버리지 우려가 주도한 하락입니다.

첫째, CoolIT 인수 발표가 직접 트리거. 2026년 3월 19일, CoolIT Systems를 KKR로부터 45~50억 달러 규모에 인수한다는 보도가 나오자 당일 주가가 2.4% 이상 하락했습니다. 이후 약 47.5억 달러 전액 현금 거래로 공식 발표되자, 비싼 가격표와 통합 리스크에 대한 우려로 주가가 추가 하락했습니다. 참고로 이 인수가는 2023년 KKR이 CoolIT 경영권을 인수했을 때의 약 2.7억 달러 평가액에서 크게 뛴 수준이라 "고점 매수" 논란이 있었습니다.

둘째, 레버리지 증가 부담. 인수 자금을 위해 대규모 차입이 동반됐습니다. 2026년 5월 인수 자금 조달을 위해 50억 달러 규모의 멀티 트랜치 선순위 채권을 발행했고, 거래 종료 시점 기준 프로포마 순부채/조정 ...

![[산업] 범용 화학(에틸렌/염소)](https://post-image.valley.town/muqNsdjELOMhybuGVvpul.png)

![[산업] 화학 가스](https://post-image.valley.town/BtWL6yXjz0ZurNjq1-Cb9.png)

![[산업] 단백질 가공](https://post-image.valley.town/3umg6Y972G8NbMQCNBi7F.png)

![[산업] 곡물 트레이딩·가공](https://post-image.valley.town/Y-6PhM-XIHDwnWqUvgTpI.png)

![[산업] 비료·농화학](https://post-image.valley.town/ea_nWC0ntNFvc27P6DaC5.png)