Aurum

구독자 1,911명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

이번에는 화학 가스에 대해서 알아보려고 합니다.

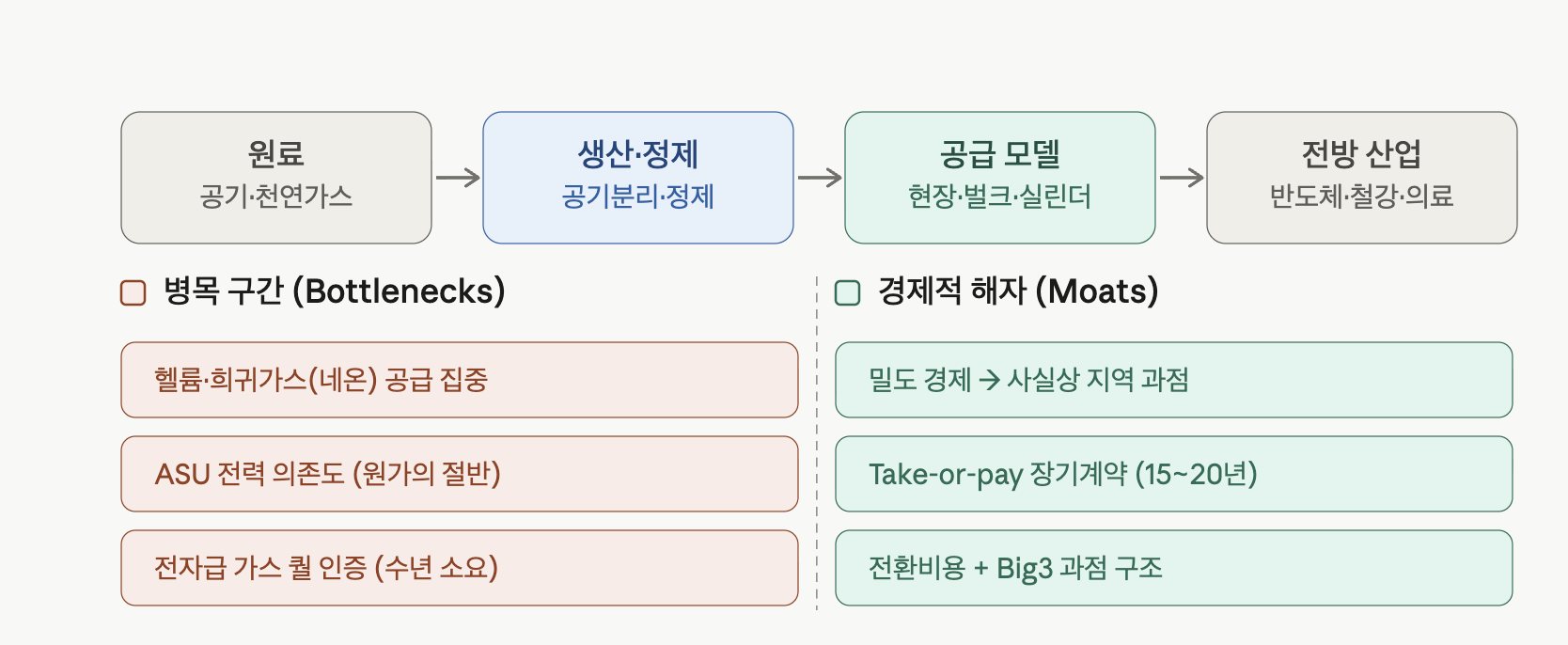

산업가스(특수가스 포함) 사업은 "공기·천연가스라는 거의 공짜 원료를 인프라로 가두는 비즈니스"입니다.

그래서 가치는 원료가 아니라 분리·정제 설비와 공급 인프라에 쌓입니다. 전체 구조를 먼저 보시죠.

이 사업의 본질은 "무료(공기)이거나 부산물(헬륨)인 원료를 자본·인프라로 가둬 안정적 현금흐름으로 바꾸는 것"입니다. 원료 단가는 의미가 없고, 부가가치는 전적으로 분리·정제 설비와 공급 인프라에 쌓입니다.

원유처럼 원자재 가격에 베팅하는 게 아니라, 사실상 인프라/유틸리티 사업에 가깝다는 점이 출발점이에요.

1) 원료 — 산소·질소·아르곤은 공기에서, 수소는 천연가스(SMR)에서, 헬륨은 천연가스 정제 과정의 부산물에서 나옵니다. 원료 비용 경쟁이 없다는 게 특징이자, 동시에 헬륨처럼 "남이 천연가스를 안 캐면 안 나오는" 구조적 병목이 생기는 이유입니다.

2) 생산·정제 — 공기분리장치(ASU)가 극저온 증류로 가스를 뽑아냅니다. 여기서 전력이 생산원가의 약 절반을 차지해, 전기요금과 전력 안정성이 입지를 결정합니다. 반도체용 전자급(9N급 초고순도) 정제는 별도의 기술 진입장벽 구간입니다.

3) 공급 모델 — 여기가 해자의 심장입니다. 세 모델로 나뉘는데, 마진과 안정성의 트레이드오프가 분명해요.

현장공급(on-site): 제철소·정유·반도체 팹 옆에 플랜트를 짓고 15~20년 take-or-pay 계약 → 채권형 현금흐름

벌크(merchant): 액화가스를 탱크로리로 배송, 경제적 운송 반경이 짧음 → 지역 밀도가 곧 비용우위

실린더(packaged): 소량·고마진, 특수가스 중심

4) 전방 산업 — 철강·정유화학(경기민감), 반도체·디스플레이(투자 사이클 노출, 고성장), 의료·식음료(경기방어). 매출 믹스에 따라 회사 성격이 갈립니다.

가장 타이트한 건 헬륨과 희귀가스입니다. 헬륨은 천연가스 부산물이라 독립 증산이 어렵고 공급이 미국·카타르·알제리·러시아에 집중돼 주기적 공급 쇼크가 반복됩니다.

반도체 리소그래피용 네온은 제철 부산물인데, 우크라이나 전쟁 당시 공급망 충격으로 그 취약성이 드러났죠(중국 의존도도 높습니다).

밀도 경제 — 가스는 부피 대비 가치가 낮아 멀리 못 보냅니다. 결국 "고객 옆에 누가 먼저 깔았나"가 영구적 우위가 되고, 사실상 지역 독과점이 형성됩니다. 신규 진입자가 같은 지역 밀도를 따라잡기 어려워요.

Take-or-pay 장기계약 — 현장공급은 계약 수명 동안 물량·가격이 보장되고 인플레 전가 조항도 흔합니다. 이게 산업가스가 경기방어주이자 채권형 현금흐름으로 평가받는 핵심입니다.

전환비용 + 과점 — 전자급 가스의 인증 장벽과, Linde·Air Liquide·Air Products로 이어지는 합리적 과점 구조(가격 규율)가 더해집니다.

수주잔고(Sale of gas backlog) — 신규 현장공급 프로젝트 잔고가 미래 성장 가시성을 줍니다.

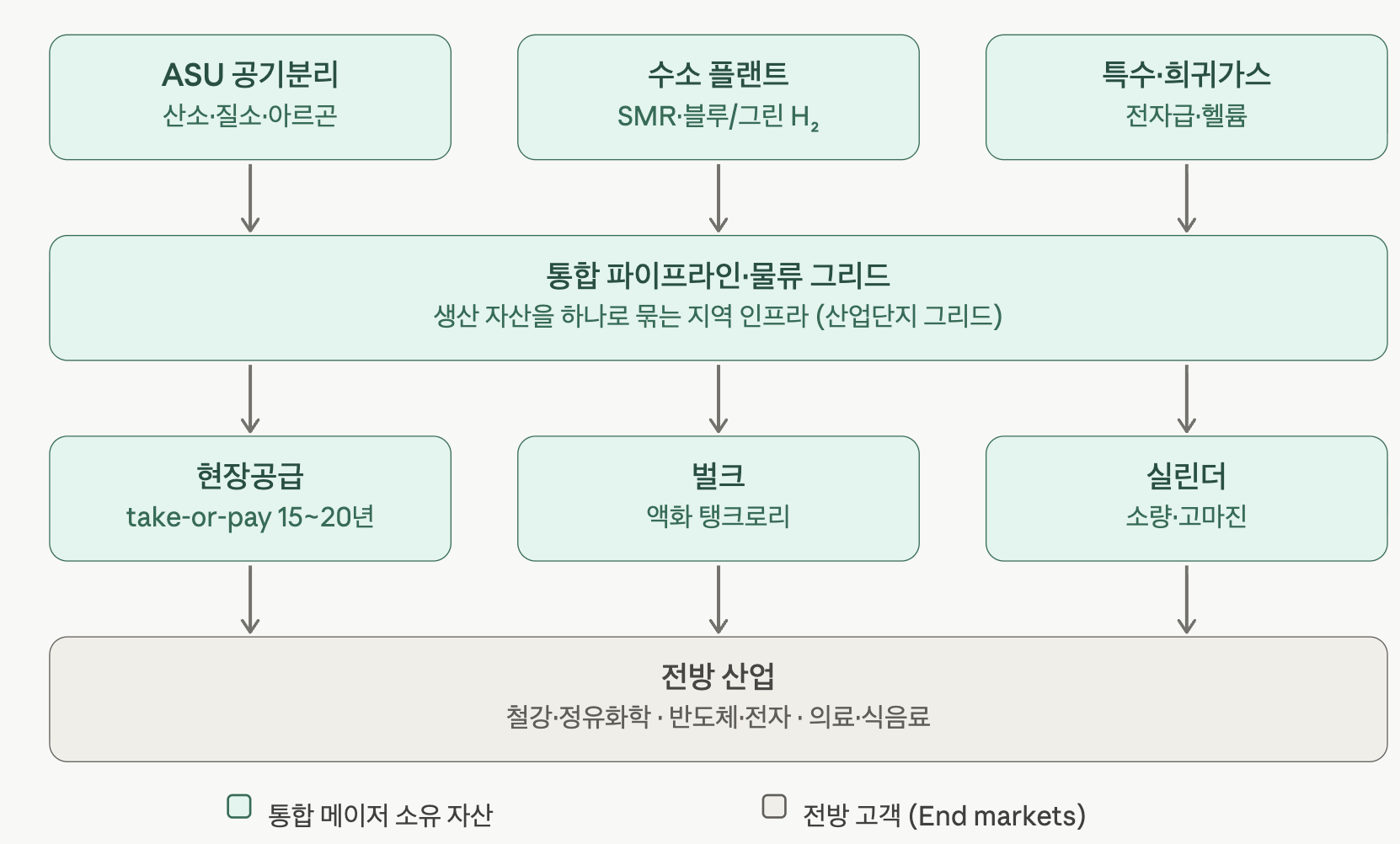

Linde·Air Liquide·Air Products는 생산 → 인프라 → 유통 → 전방 고객으로 이어지는 밸류체인 전체를 자기 자산으로 소유한 수직·수평 통합 사업자라는 점이에요.

경쟁사가 "한 구간"에서 싸우는 동안, 이들은 체인 전체를 쥐고 있어서 해자가 단계마다 중첩됩니다. 먼저 그 통합 구조를 보시죠.

① 생산 자산 (맨 위) — 세 회사 모두 공기분리(ASU)로 산소·질소·아르곤이라는 볼륨 백본을 깔고, SMR로 수소를 만들며, 전자급 특수가스와 헬륨까지 다룹니다. 다만 무게중심이 달라요.

Air Products는 수소·LNG·대형 가스화에서 가장 공격적이고(사우디 NEOM 그린수소 JV, 루이지애나 블루수소 등 메가 프로젝트), LNG 공정의 핵심 열교환 기술도 보유합니다.

Air Liquide는 여기에 더해 의료가스·재택 헬스케어라는 독자 사업을 가져 전방이 한층 방어적입니다. (프랑스 기업)

Linde는 특정 분야 베팅보다 전 영역에서 가장 높은 마진과 자본 규율로 차별화합니다.

② 통합 파이프라인 그리드 (중간) — 이게 통합 메이저만의 자산이에요. 미국 걸프코스트, 유럽 로테르담·앤트워프 같은 산업단지에서 여러 ASU·SMR과 여러 고객을 자사 파이프라인 망으로 묶습니다. Air Liquide의 유럽 파이프라인 네트워크, Air Products·Linde의 걸프코스트 수소·신가스 그리드가 대표적이죠. 신규 진입자는 같은 지역에 같은 밀도의 망을 깔 수 없기 때문에 그리드 자체가 사실상 지역 독점 자산이 됩니다.

이 순환이 안정형 통합 메이저의 본질입니다. 장기계약(주로 take-or-pay)을 수주하면 → 설비에 대규모 자본을 투입하고 → 계약 수명 동안 물량·가격이 보장된 현금흐름을 얻습니다.

여기에 에너지·인플레 전가 조항이 붙어 비용이 올라도 마진이 보호되죠. 그리고 그 플랜트가 지역의 앵커가 되어 주변 중소 수요를 벌크·실린더로 백필하며 밀도가 올라가고, 거기서 나온 잉여 현금이 다시 신규 수주잔고로 재투자됩니다.

이 구조가 만드는 투자 성격은 분명합니다. 매출의 상당 부분이 계약 기반 반복 매출이고, 비용 전가로 경기와 인플레에 둔감하며, 가스가 고객 원가에서 차지하는 비중은 작지만 없으면 공장이 멈추는 필수재라 가격 인상을 꾸준히 관철합니다. 그 결과 높은 ROIC와 안정적 FCF가 나오고, 순환에서 남는 현금은 배당·자사주로 환원됩니다(Linde·Air Products는 장기 배당 성장 이력을 가졌습니다). 자본집약성이 곧 해자이자 동시에 성장의 제약 — 즉 재투자 기회의 크기가 성장률의 상한이 됩니다.

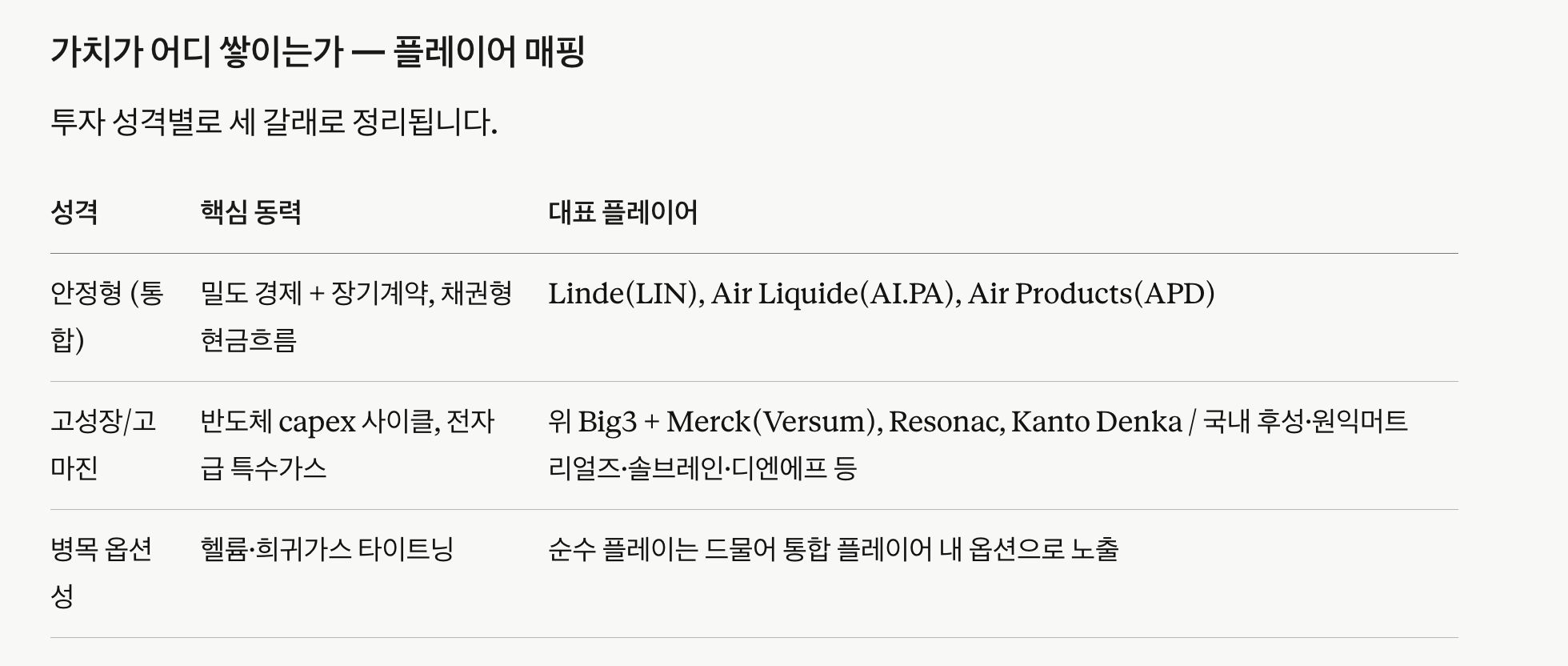

두 회사 모두 Air Liquide와 함께 글로벌 산업용 가스 과점(oligopoly) 을 형성합니다. 산소·질소·아르곤(대기 분리), 수소·헬륨·탄산가스(공정 가스)를 정유·화학·전자·금속·의료·식음료 전방산업에 공급하죠.

투자 관점에서 핵심은 매출의 계약 구조입니다.

매출은 세 가지 공급 방식으로 나뉩니다. 온사이트(on-site, 대형 고객 부지에 직접 설비를 짓는 톤니지 방식), 머천트(merchant, 벌크 액체), 패키지(packaged, 실린더 가스)인데,

이 중 온사이트는 보통 15~20년 take-or-pay 장기계약 + 에너지·인플레 비용 전가(pass-through) 조항이 붙어 거의 채권에 가까운 현금흐름을 만듭니다. 이게 두 회사의 해자(moat)와 높은 마진의 근원입니다.

지역별로 설비 밀도(network density)가 높을수록 추가 고객을 한계비용 낮게 붙일 수 있어 1위 사업자가 구조적으로 유리합니다.

두 회사의 결정적 차이는 자본 배분 규율입니다.

Linde는 지역별(Americas / EMEA / APAC) 운영 + 별도 엔지니어링(타사 플랜트 수주·건설) 사업을 두고, 디시플린이 강합니다.

디시플린이 뭘까요?

1. 자본 배분 및 투자 규율 (Capital Allocation Discipline)

까다로운 수익성 기준: 린데는 신규 플랜트 수주나 투자를 결정할 때 매우 엄격한 기준(Hurdle Rate)을 적용합니다. 무리한 외형 확장을 위해 수익성이 낮은 프로젝트를 수주하지 않습니다.

현금 흐름 최우선: 엔지니어링 사업과 가스 판매 사업 간의 조화를 통해 창출된 막대한 잉여현금흐름(FCF)을 아무 곳에나 쓰지 않습니다. 반드시 주주 환원(배당 및 자사주 매입)이나 핵심 경쟁력을 강화하는 투자에만 집중적으로 배분합니다.

2. 운영 효율성 및 비용 규율 (Operational Discipline)

린(Lean) 경영: 지역별 운영(Americas/EMEA/APAC)을 하되, 모든 지역에서 동일한 고효율 운영 표준을 적용합니다.

플랜트 최적화: 본문에서 언급된 파이프라인 그리드와 ASU/SMR 설비를 운영할 때, 에너지 비용을 최소화하고 가동률을 극대화하는 표준화된 관리 시스템이 강력하게 작동합니다. 이는 조정 영업이익률 29.8%라는 높은 수치를 유지하는 비결입니다.

3. 포트폴리오 관리 규율 (Portfolio Discipline)

핵심 역량 집중: 본업인 산업 가스 공급의 수익성이 희박하거나 시장 지배력이 약화될 위험이 있는 사업은 과감히 구조조정하고, 파이프라인이 확보된 독점적 시장에 자원을 집중합니다.

엔지니어링 사업의 전략적 활용: 외부 고객의 플랜트 건설 수주를 단순히 매출 창출 수단으로만 보지 않고, 린데의 기술력을 입증하고 장기적인 파트너십을 맺는 '전략적 도구'로 활용합니다.

요약하자면

린데에서의 디시플린은 "수익성이 확보되지 않으면 절대 움직이지 않고, 확보된 수익은 가장 효율적인 곳에만 재투자하며, 그 모든 과정은 데이터에 기반한 엄격한 표준을 따른다"는 경영 철학을 의미합니다.

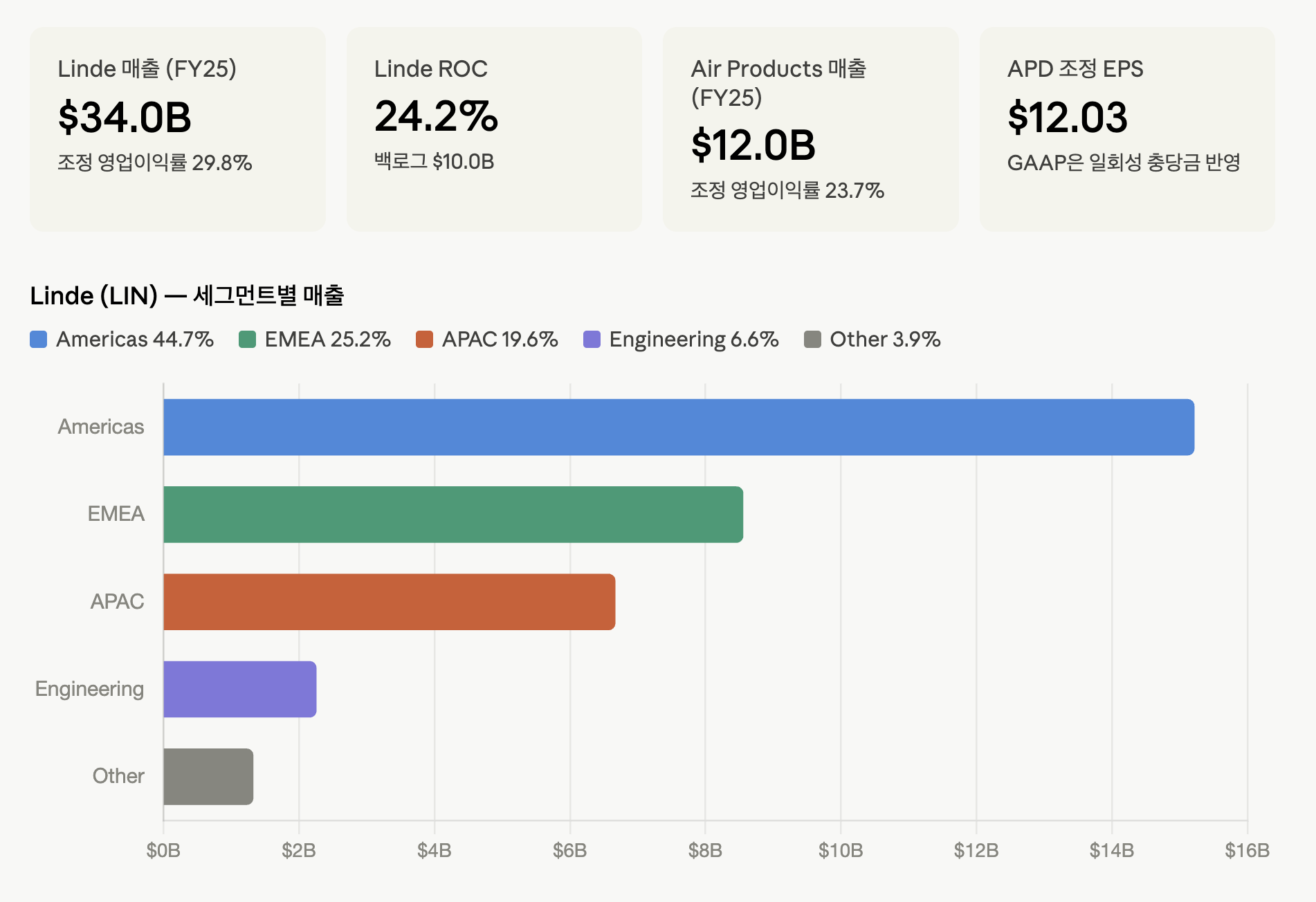

FY2025 매출 340억 달러, 조정 영업이익률 29.8%, ROC 24.2%, 주주환원 74억 달러로 전형적인 컴파운더 프로파일입니다.

Air Products는 정반대 경로를 걸었습니다.

NEOM 그린수소 등 청정에너지 대형 베팅을 키우다가 행동주의 펀드(Mantle Ridge)의 개입으로 2025년 2월 신임 CEO(Eduardo Menezes)가 선임됐고, FY2025에 약 37억 달러의 사업·자산 정리 비용(주로 청정에너지 프로젝트 철수)을 반영해 GAAP 영업손실 8.77억 달러, 주당 손실 1.74달러를 기록했습니다.

다만 이는 일회성 충당금이고, 이를 제외한 조정 EPS는 12.03달러, 조정 영업이익은 29억 달러로 핵심 가스 사업 자체는 견조합니다. 지금은 핵심 산업가스로 회귀하며 FY2026 자본지출을 전년 대비 10억 달러 이상 줄인 약 40억 달러로 가이던스를 잡았습니다.

읽을 때 두 가지를 짚어두면 좋습니다.

첫째, Linde의 EMEA 마진(35.7%)이 Americas(31.2%)보다 높은 건 독일 기반 Linde AG 합병 자산의 네트워크 밀도와 가격 전가력 때문입니다.

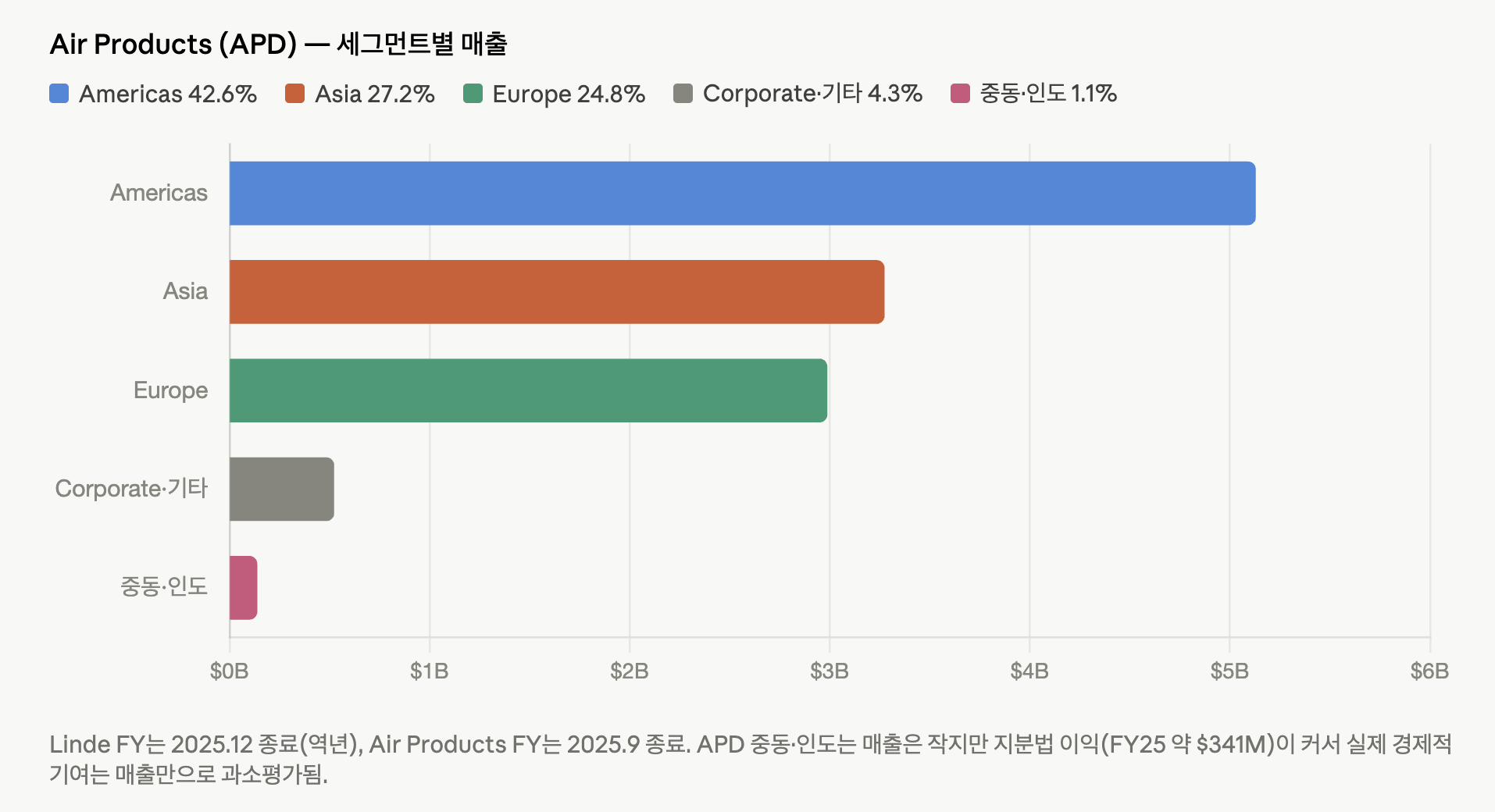

둘째, Air Products의 중동·인도 세그먼트는 매출이 1.36억 달러로 미미하지만...

다른 글들도 늘 유용했지만, 오늘 글은 특별히 많이 아주 너무 유익했습니다. 사실 제가 분석해보고 싶던 방향의 분석이 많이 있어서 그렇습니다. 에어프로덕트와 린데의 사업구조 차이점을 다뤄주신 것도 아주 도움이 많이 되었습니다. 감사합니다.

다양한 산업을 다루고...대부분 처음 보는 산업이라서 깊이도 없고 미숙합니다.

독자를 향한 글이라기 보다 제가 공부를 하면서 궁금한 것을 정리하면서 작성하고 있는데

좋게 말씀해주셔서 감사합니다.

관련 기업을 분석하면서 밸리 인사이트도 보고 있거든요.

Pioneer 님이 분석해주신 글도 잘 보았습니다^^

https://www.valley.town/competitions/valley-insights/analysis/69df7ce1ae9225c54007d43a

감사합니다.

투자하는데 도움이 많이 되었어요!!

감사합니다!!

APD.. 참 오래 옆으로 횡보하고 있는데 언젠간 과거처럼 우상향하지 않을까 라는 기대를 가지고 있습니다 . 잘하는 분야의 해자는 두터우니까요.

![[산업] 단백질 가공](https://post-image.valley.town/3umg6Y972G8NbMQCNBi7F.png)

![[산업] 곡물 트레이딩·가공](https://post-image.valley.town/Y-6PhM-XIHDwnWqUvgTpI.png)

![[산업] 비료·농화학](https://post-image.valley.town/ea_nWC0ntNFvc27P6DaC5.png)

![[산업] 골드 채굴 기업들](https://post-image.valley.town/KN4aaRVclDUWk65ZfNaAw.png)

![[산업] 석탄 채굴 기업들](https://post-image.valley.town/4mRCEkkECKHyZwvBN6TJc.png)