Aurum

구독자 1,917명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

에너지 섹터에서 업스트림 부분을 보고 있습니다.

이번 편은 로열티·미네랄 입니다.

로열티·미네랄은 본질적으로 유전 위의 "통행료 징수권(toll road)" 이에요.

로열티는 자본비용과 대부분의 운영비를 부담하지 않고, 광물·로열티 지분은 영구적으로 존재하며, 유정 총매출(gross revenue)의 일정 비율을 받아요.

운영사가 유가에 베팅하며 시추 리스크를 짊어지는 동안, 땅 주인은 비용 구조 없이 매출의 윗단만 가져가는 거죠.

오일 및 가스 생산 현장에서 돈이 들어오면 분배되는 순서는 다음과 같습니다.

[1순위] 로열티 지불: 석유가 판매되어 매출(Gross Revenue)이 발생하면, 가장 먼저 로열티 보유자에게 계약된 %만큼을 즉시 지급합니다. (비용이 얼마가 들었든 상관없이 매출의 일정 %를 가져감)

[2순위] 운영비(OPEX) 및 서비스 비용: 로열티를 떼어주고 남은 금액으로 E&P 기업(사업자)이 시추 비용, 장비 대여료, 인건비 등을 지불합니다.

[3순위] E&P 기업의 이익: 남은 금액이 있다면 그것이 비로소 E&P 기업의 이익(Margin)이 됩니다.

즉, 로열티는 '매출 그 자체(Top-line)'에 대해 권리를 가지기 때문에, 서비스 비용이 올라가서 E&P 기업의 마진이 깎여나가도 로열티 보유자의 수익에는 변함이 없습니다.

운영사의 병목은 파이프라인(가스) 과 암반 품질 이었어요. 로열티의 병목은 완전히 달라요 — 개발 속도를 통제할 수 없다는 거예요. "아무것도 안 뚫으면 로열티도 0(Drill nothing? Royalty nada)"이라는 말이 핵심이에요. 그래서 좋은 로열티 투자엔 두 가지가 동시에 필요해요:

Tier-1 암반 (안 뚫어도 언젠가 뚫릴 만큼 좋은 땅)

활발하고 자금력 있는 운영사가 내 땅을 뚫어주는 것

이 때문에 Viper는 2025년 위성·AI로 자기 광구의 운영사 활동을 실시간 추적하고, TPL은 운영사와 직접 소통하며 개발을 유도해요. 하지만 유도일 뿐, 명령은 못 해요. 이게 구조적 약점이에요.

유기적 성장(운영사가 더 뚫음)은 공짜로 따라오지만, 자산을 키우려면 새 광물권을 사야 해요. 그런데 시장이 묘해요 — 석유·가스 로열티 시장은 약 6,000억 달러 규모인데 상장 기업(Black Stone·Kimbell·TPL 등)에 묶인 건 약 420억 달러뿐, 나머지 약 5,000억 달러가 비상장(대대로 내려온 가족 소유)으로 통합을 기다리고 있어요. 즉 인수 능력(ground game)이 성장의 병목이에요. "규모가 규모를 부른다(scale begets scale)"는 논리로, 큰 회사일수록 더 싸게 더 많이 사들여요.

로열티 기업의 해자는 운영사보다 구조적으로 우월해요. 광물 기업은 시추사보다 안전하게 굴러가고, 부채가 적으며 잉여현금이 배당으로 직행해 M&A에 유리하고, 운영사보다 더 높은 멀티플에 거래돼요 — 두툼한 배당·낮은 비용·적은 드라마 덕분이죠. 비유하면 농부가 비료값·장비값·날씨 리스크에 시달리는 동안, 땅 주인은 가만히 앉아 수확의 일정 몫을 받는 구조예요.

비즈니스 핵심: "퍼미안의 만능 인프라 사업자"

돈 버는 방식: 석유·가스 로열티뿐만 아니라, 시추에 필수적인 '물(Water) 사업'과 파이프라인 이용권 등 '지표면 사용료'로 수익을 창출합니다.

투자 매력: 상품 가격(유가·가스값)에 덜 휘둘립니다. 시추만 일어나면 물을 팔고 땅을 빌려주기 때문에 매우 안정적입니다.

리스크: 워낙 튼튼하고 다각화된 사업 모델이라 시장에서 항상 '프리미엄' 가격을 붙여 거래하므로, 주가가 비싸 보이는 경향이 있습니다.

비즈니스 핵심: "오일 가격에 레버리지를 건 퍼미안 순수 로열티"

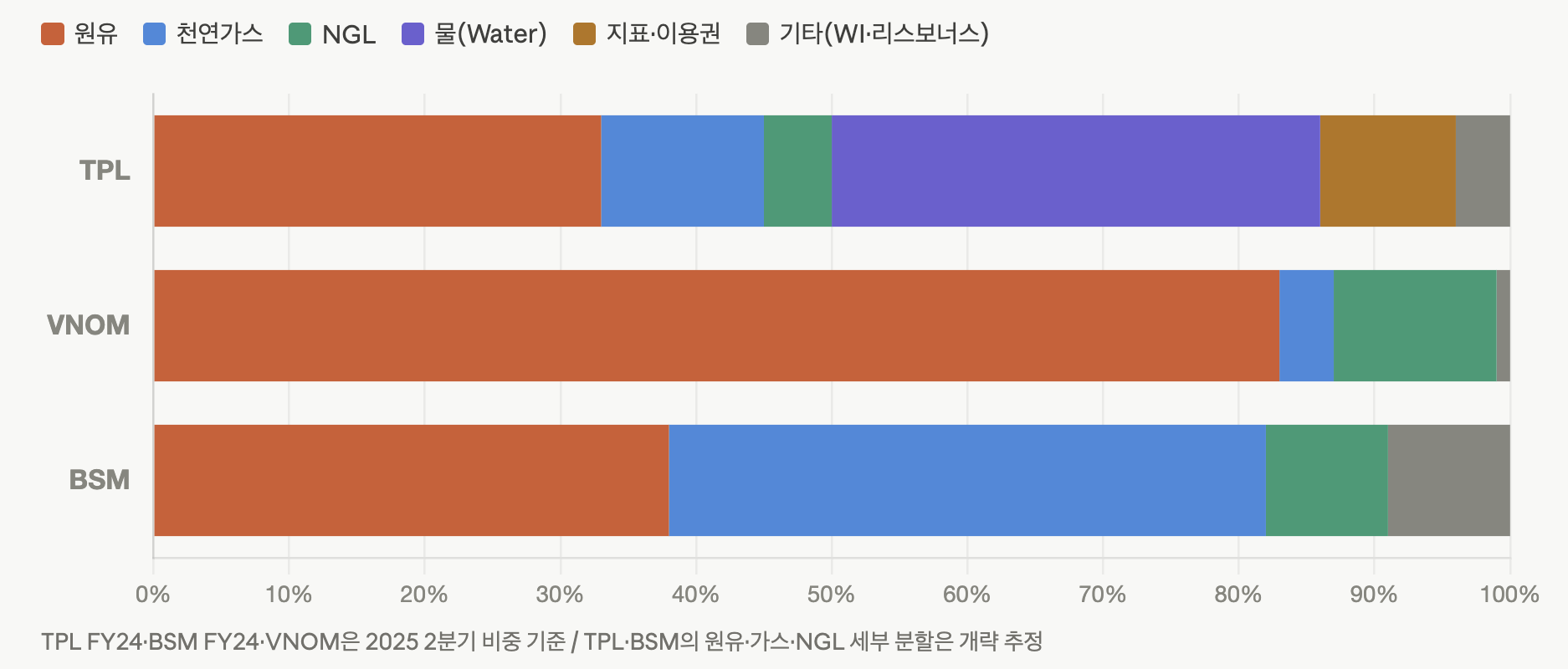

돈 버는 방식: 퍼미안의 거대 운영사 '다이아몬드백(FANG)'이 이 회사의 로열티 땅 위에서 시추를 합니다. 매출의 80% 이상이 원유에서 나오므로 오일 가격과 함께 주가가 움직입니다. → 여기서 봤던 회사죠?

투자 매력: 원유 가격이 오르면 배당과 주가가 폭발적으로 성장하는 전형적인 '오일 레버리지' 종목입니다. 최근 투자등급까지 획득하며 재무도 튼튼해졌습니다.

리스크: 원유 가격 하락에 매우 취약하며, 운영사인 다이아몬드백의 시추 활동 계획에 회사의 성장이 직접적으로 연동되어 있습니다.

비즈니스 핵심: "가스·LNG 수요 폭발에 베팅하는 고배당 로열티"

돈 버는 방식: 생산량의 70% 이상이 천연가스입니다. 특히 가스 수출의 핵심인 하인스빌(Haynesville) 지역 비중이 높아 천연가스 가격과 데이터센터 수요에 가장 민감합니다.

투자 매력: 연 10% 수준의 높은 분배 수익률을 제공하는 고배당주입니다. 회사가 스스로 개발하지 않고도, 팜아웃(개발 유도)을 통해 잠자는 땅을 생산지로 바꾸는 기술이 뛰어납니다.

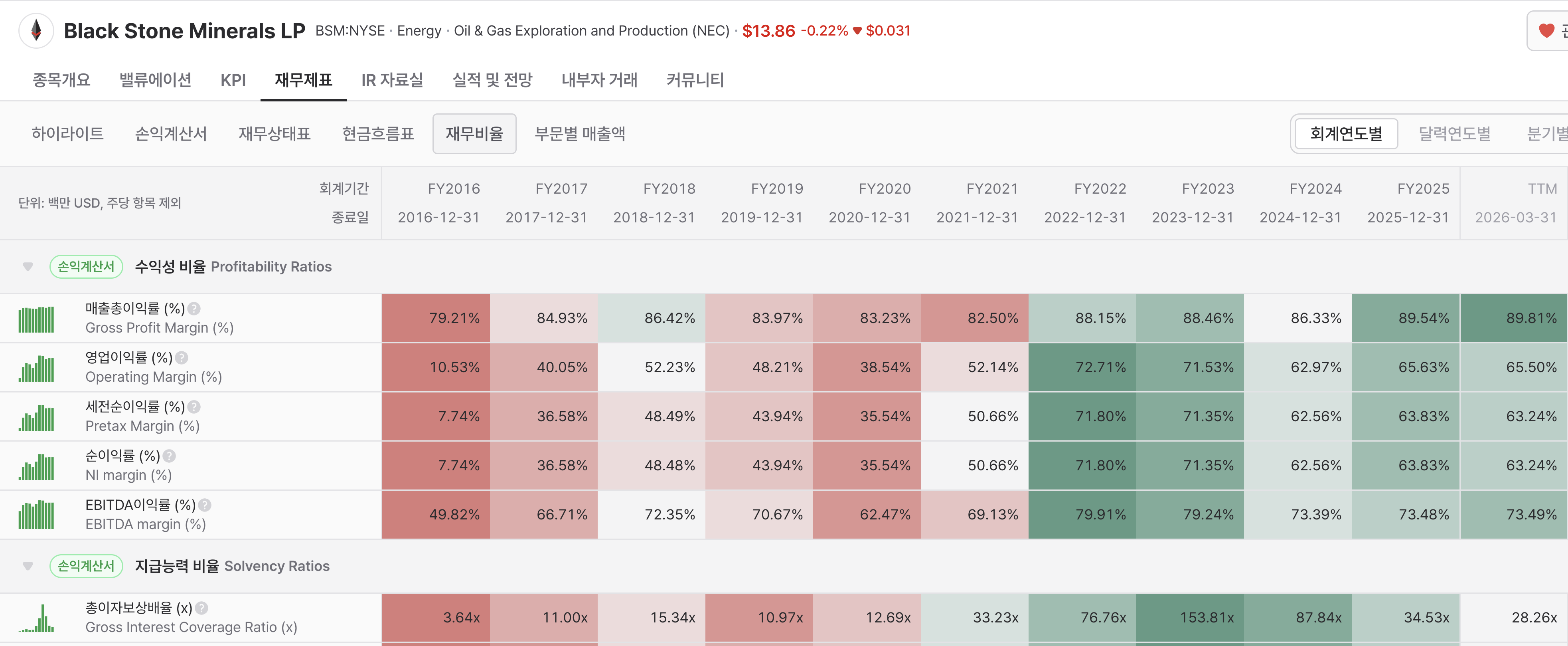

리스크: 가스 가격이 낮아지면 분배금을 삭감한 적이 있을 정도로 가스 가격에 민감합니다. MLP(합자회사) 구조라 세금 보고 방식(K-1)이 번거롭다는 점도 고려해야 합니다.

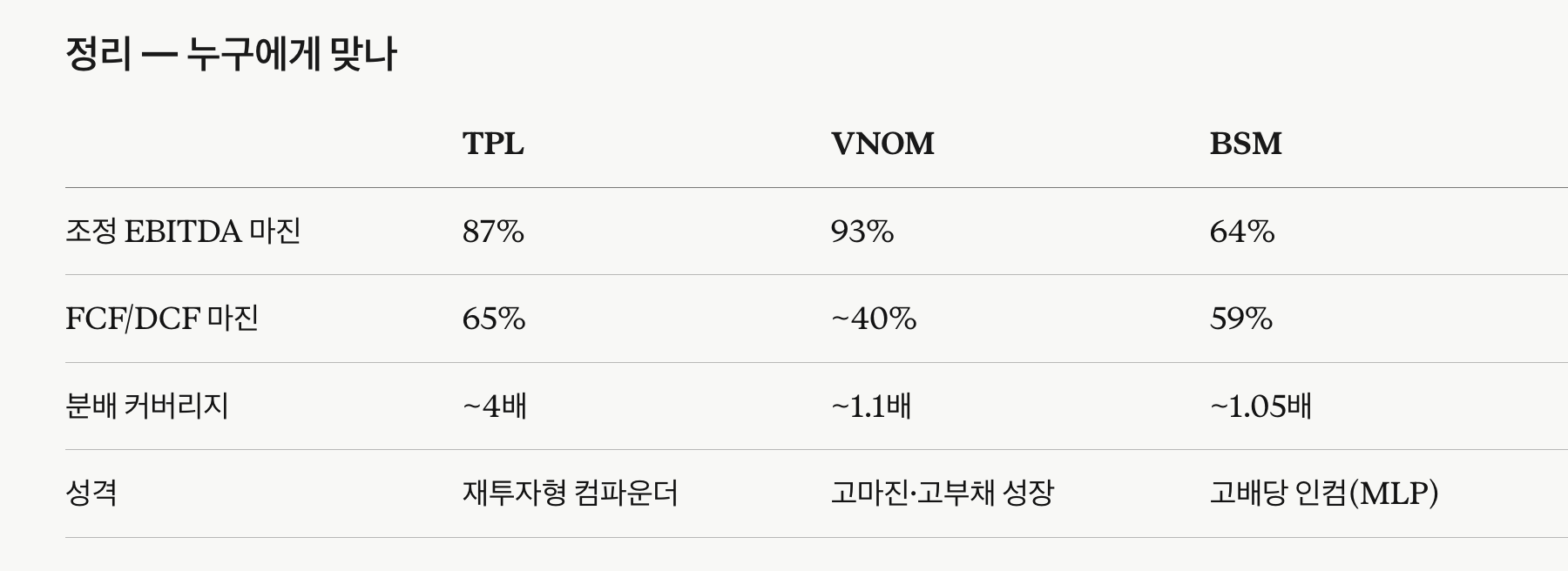

TPL: "유가·가스값이 오르든 말든, 시추만 하면 돈 버는 방어형 프리미엄 사업을 원한다면."

VNOM: "유가 상승에 내 자산을 올인하고 싶고, 퍼미안 오일의 폭발력을 원한다면."

BSM: "가스값 상승, LNG 수출, 데이터센터 수요를 높은 배당과 함께 즐기고 싶다면."

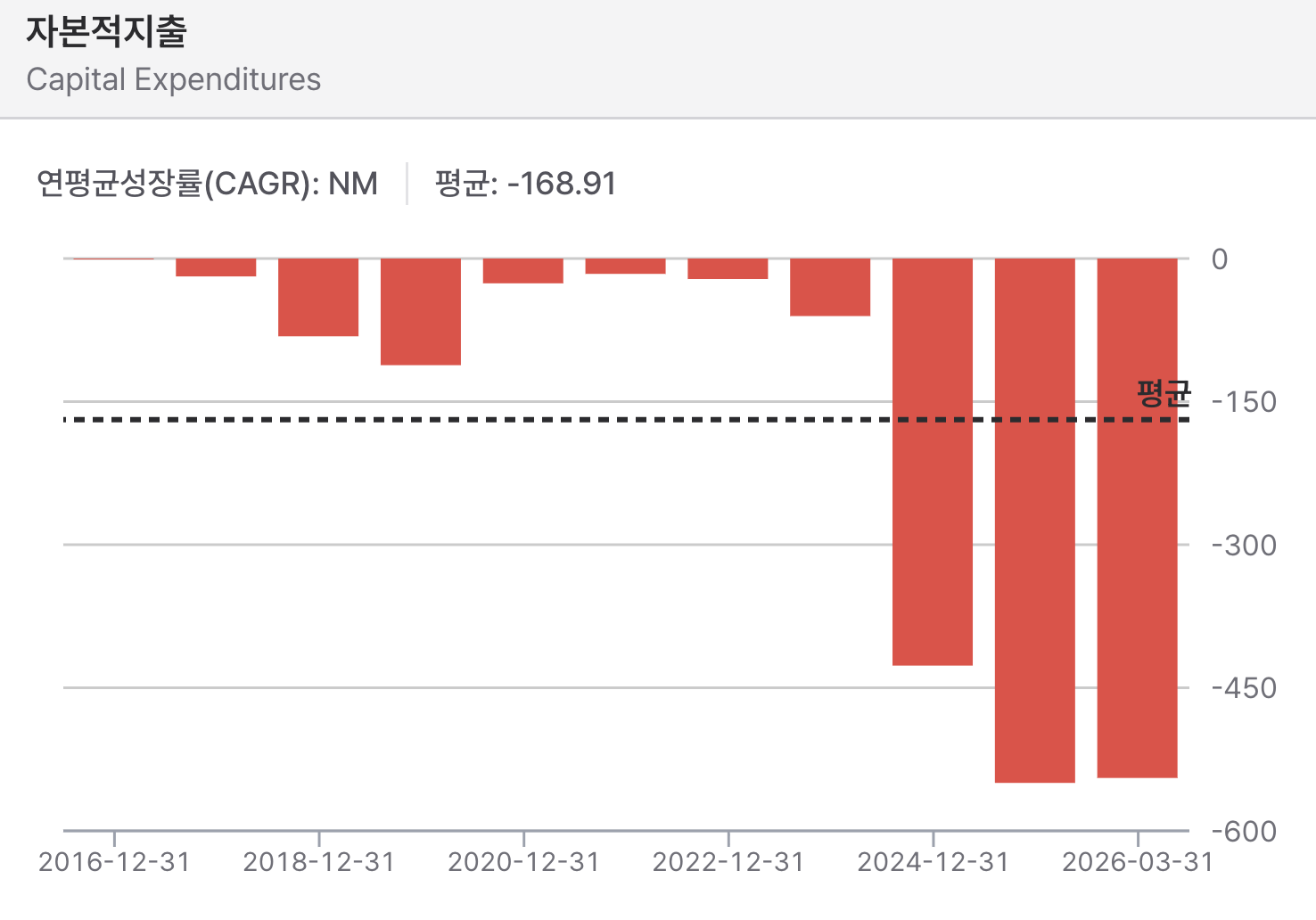

자본지출(capex)이 거의 없어요. 시추비는 운영사가 부담하고, 땅 주인은 비용 없이 로열티만 받아요. 그래서 EBITDA 마진이 보통 80~90%로 압도적이에요.

상품가격 + 시추활동에 레버리지. 내 땅에서 누가 시추하든 생산만 되면 수표가 들어와요. 다만 시추 속도는 운영사가 정해 내가 통제 못 해요.

약점: 운영사 의존, 인수로 인한 주식 희석, 그리고 결국 상품가격 노출.

위 설명과 달리 TPL 은 Capex 지출이 최근에 많아졌군요. (다른 기업은 X)

→ 회사가 나빠져서 돈을 쓰는 게 아니라, 떼돈을 벌어 모아둔 현금으로 '미래에 더 큰 돈을 벌 땅'을 쇼핑하고 있기 때문"

우리가 보통 보는 일반적인 가스 회사는 땅을 파고 장비를 세우느라 돈(Capex)을 씁니다. 하지만 TPL은 '땅 주인'입니다. 남들이 기름을 캘 때마다 로열티를 받으니 직접 장비를 살 필요가 없죠.

차트가 급증한 진짜 이유: 데이터상으로 '자본지출'이라고 찍히는 것은 대부분 '땅과 로열티 권리를 사들이는 인수 비용(Acquisition)'입니다.

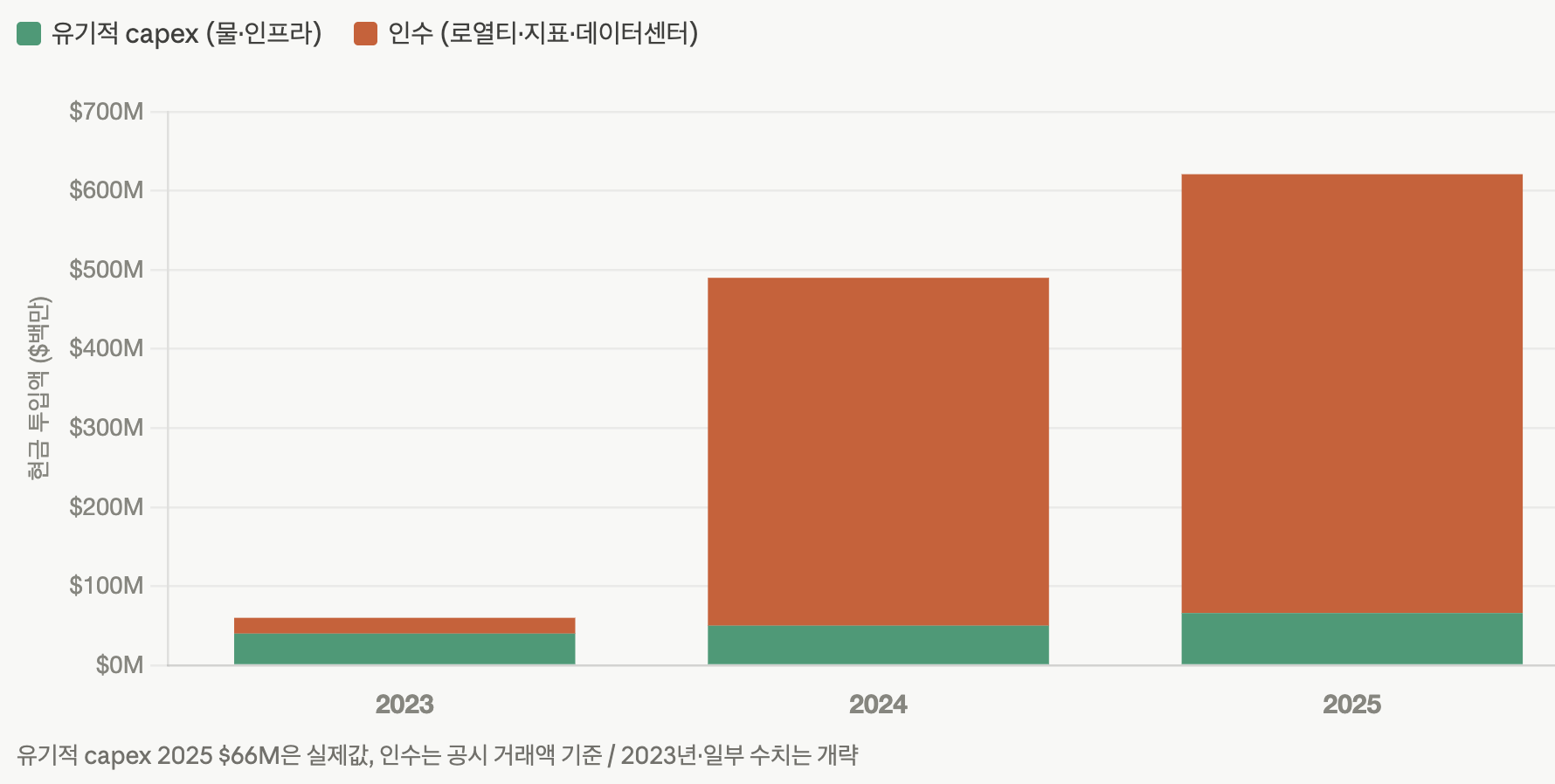

쇼핑 목록: 2024~2025년 사이 TPL은 벌어들인 엄청난 현금으로 퍼미안 분지의 핵심 로열티 땅들을 대거 사들였습니다. 회사가 더 성장하려고 스스로 '볼트온(Bolt-on, 기존 사업과 겹치는 알짜 자산 인수)' 쇼핑을 즐기고 있는 것입니다.

과거의 TPL은 벌어들인 현금을 거의 다 배당이나 자사주 매입으로 돌려주던 '현금 인출기' 같은 회사였습니다. 하지만 이제는 체질이 바뀌었습니다.

수익성 높은 쇼핑: 회사가 새로 사들이는 땅은 기존에 가지고 있던 땅과 붙어 있는 경우가 많습니다. 관리도 쉽고, 사자마자 바로 로열티 수익이 13% 넘게 나오니, 은행에 돈을 넣어두는 것보다 훨씬 이득이라는 계산입니다.

데이터센터 인프라: 단순히 로열티만 받는 게 아닙니다. 이제는 자신의 땅에 데이터센터를 짓고 물과 전력을 공급하는 '인프라 사업자'로 변신하고 있습니다. 땅값만 받는 게 아니라, AI 시대를 위한 전력과 물 공급으로 추가 수익을 내려는 큰 그림입니다.

땅을 가진 다른 기업들도 인수를 하지만, TPL은 방식이 다릅니다.

다른 회사: 남의 주식을 나눠주거나, 아주 작게 쪼개서 자본을 아끼는(Capital-light) 전략을 씁니다.

TPL: "내 주머니에 있는 현금으로 바로 사겠다!"는 스타일입니다. 현금이 워낙 많다 보니 주식을 새로 찍어낼 필요도 없고, 빚도 거의 없어서 당당하게 전액 현금으로 땅을 사들입니다. 이 과정에서 회계상 자본지출(Capex) 항목이 다른 회사보다 훨씬 크게 찍히는 것입니다. → 진짜 현금이 많은지도 체크해야겠죠?

조정 EBITDA 마진: 회사가 본업으로 벌어들이는 '순수 현금 수익'이 매출의 몇 %인지 보여줍니다. 보통 로열티 기업들은 이 수치가 80~90%대로 나옵니다.

FCF/DCF 마진: '잉여현금(FCF)'은 회사가 기름을 팔아 벌어들인 돈에서 진짜 쓴 돈을 뺀, 남은 현금입니다. 이 수치가 높을수록 배당이나 자사주 매입에 쓸 실탄이 많은 것입니다.

분배 커버리지 (BSM 핵심): "번 돈 대비 얼마나 배당/분배를 주는가?"를 의미합니다.

1.0배 이상: 번 돈 안에서 배당을 준다는 뜻이니 안전합니다.

1.0배 미만: 번 것보다 더 많이 주고 있다는 뜻이니, 나중에 배당이 깎일 위험이 있습니다.

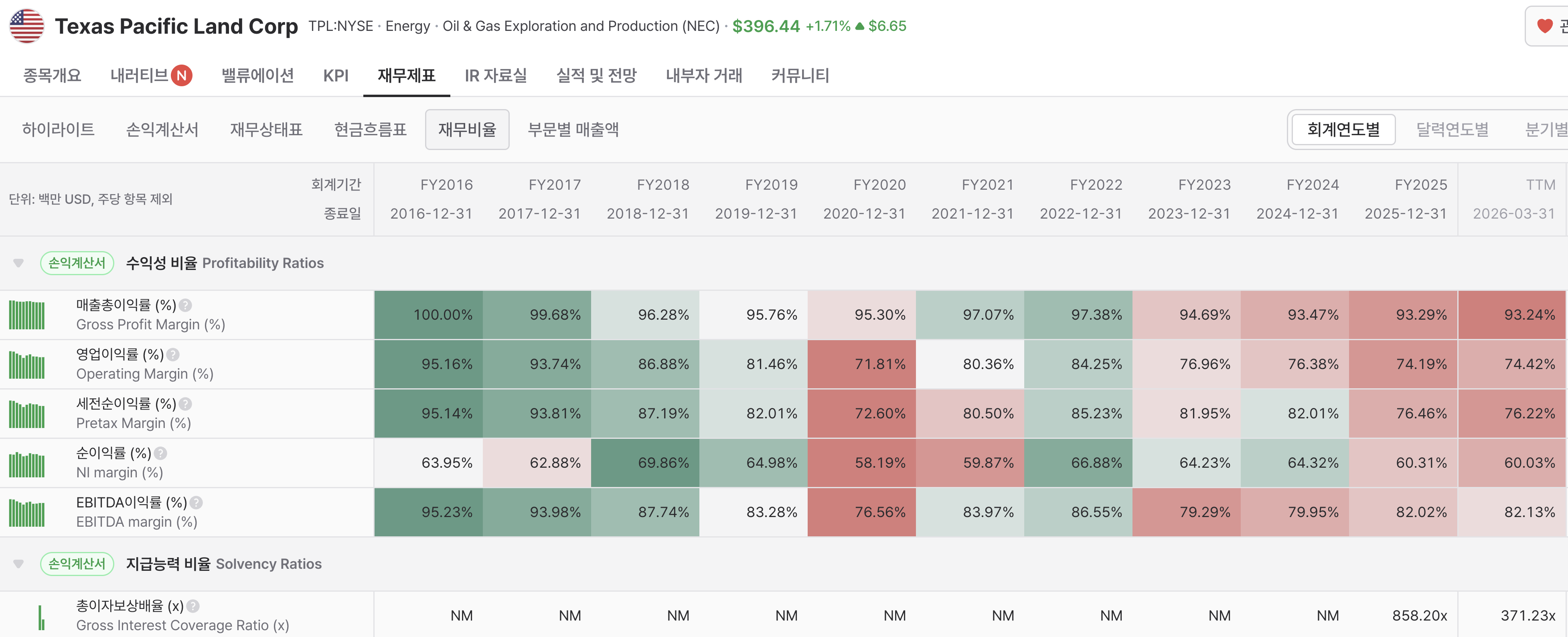

재무제표를 보면 대체적으로 깔끔합니다.

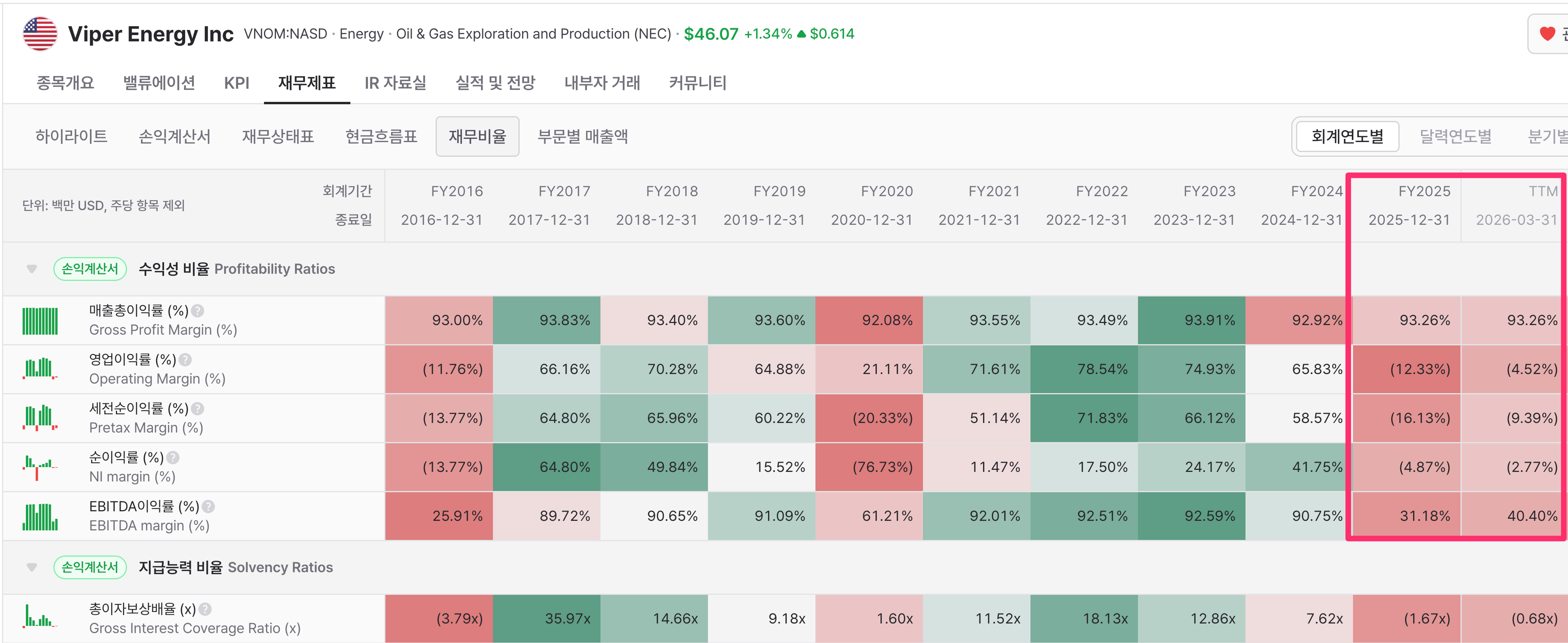

강제적인 '장부 맞추기'(풀코스트 한도검사): 회계 규칙상, "내가 가진 땅의 가치는 현재 유가로 벌어들일 미래 수익보다 비싸면 안 된다"는 룰이 있습니다. 그런데 2025년 유가가 하락하니 미래 수익 가치가 낮아졌고, 회계상으로 "가진 땅의 가치를 지금 당장 낮춰(손상차손)"라고 강제 명령이 떨어진 것입니다.

장부가 그대로 인수: VNOM은 모회사(다이아몬드백)로부터 땅을 넘겨받을 때 시장가가 아닌 '옛날 장부가' 그대로 가져옵니다. 그래서 자산 규모가 커졌는데, 이 커진 자산만큼 매년 비용(감모상각)을 장부에서 깎아내야 하니, 실제로는 돈이 안 나가는 비용이 서류상으로만 계속 발생하는 것입니다.

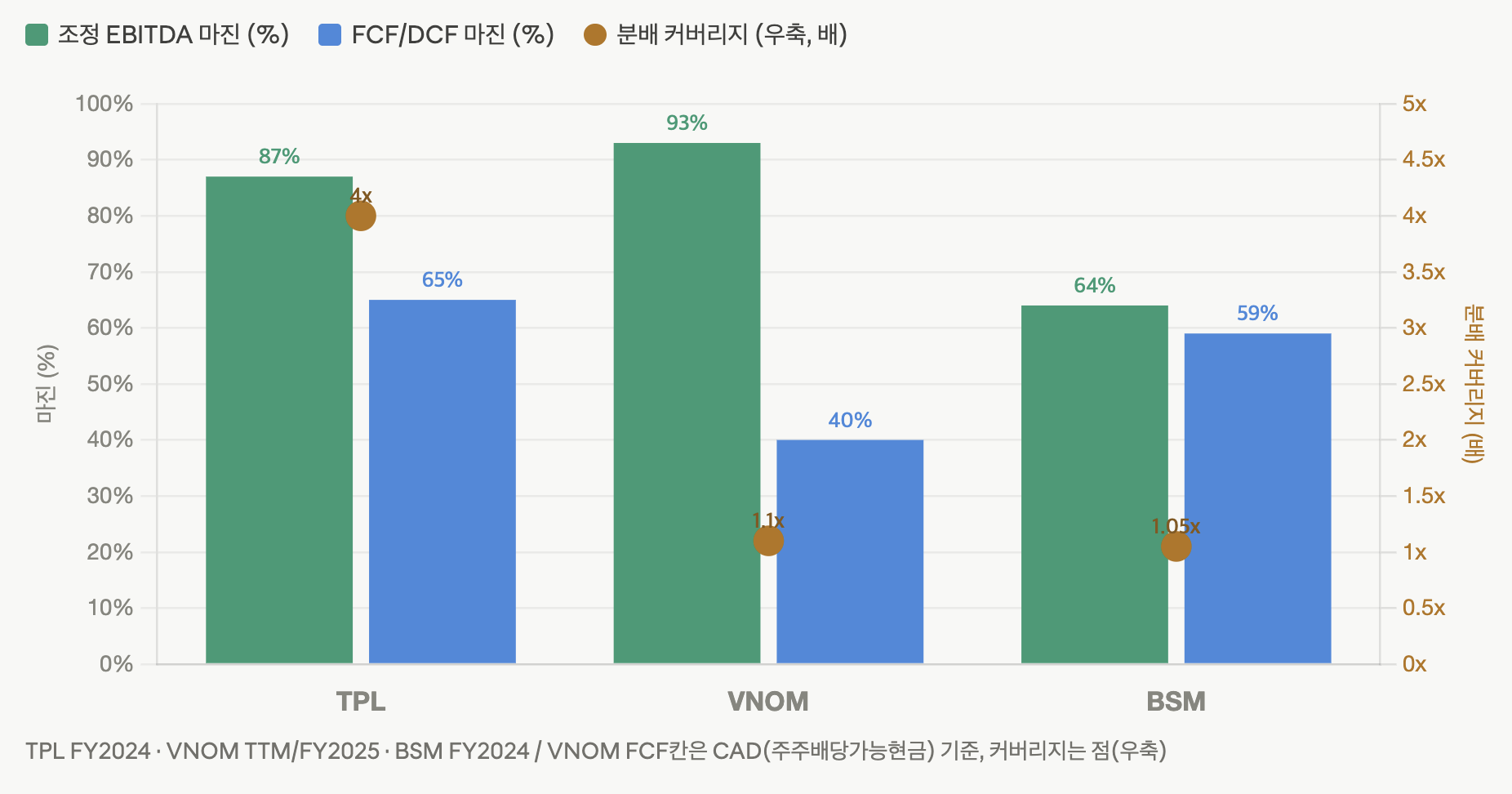

순수 로열티인 VNOM이 가장 높아요. VNOM은 매출에서 먼저 떼어가고 시추비를 안 써서 최근 5년 총마진 100%, TTM 조정 EBITDA 마진 약 93%예요. TPL의 4분기 조정 EBITDA 마진은 87%고요. BSM이 낮은 건 생산·재산세(매출의 약 12%) + 소액 워킹인터레스트 + 현금 G&A 때문이에요.

VNOM: 93% → 약 40%로 급락. 인수로 떠안은 부채(2025년 말 순부채 $2.2B)의 이자 + 법인세 + 다이아몬드백 지분(비지배지분, NCI) 몫이 빠지면서 주주(Class A) 손에 가는 현금이 크게 줄어요.

BSM: 64% → 59%로 거의 안 줄어요. MLP라 법인세가 없고 부채가 적어, 낮은 EBITDA를 거의 그대로 분배가능현금으로 전환해요.

TPL: 87% → 65%. 2024년 FCF 마진 65% — 법인세 + 소액 capex만 빠져요

즉 마진만 보면 VNOM이 최고지만, 번 돈을 주주 현금으로 바꾸는 효율은 BSM이 더 좋아요. 비유하면, VNOM은 곳간은 가장 큰데 빚 갚고 세금 내느라 손에 쥐는 게 줄고, BSM은 곳간은 작아도 새는 구멍이 적은 구조예요.

TPL은 약 4배예요. 현금흐름의 상당 부분을 인수에 쓰고 배당성향이 낮은(약 23%) 재투자형이라, 번 현금으로 배당을 몇 배나 덮어요. 반면 VNOM·BSM은 약 1.05~1.1배 — 번 현금을 거의 다 분배하는 인컴주예요.

VNOM은 분배가능현금의 약 90%를 환원하고, BSM은 2024년 4분기 커버리지 1.03배였어요.

다만 BSM은 2025년 가스 약세에 분배금을 분기 $0.375 → $0.30로 삭감해, 커버리지가 가스값에 휘둘린다는 약점을 드러냈어요.

순수 마진 + 성장을 원하면 VNOM — 단, 부채·세금이 현금 전환을 깎는다는 걸 감안.

현금 전환 효율 + 약 10% 고분배를 원하면 BSM — 단, 가스값에 분배가 출렁.

낮은 배당·높은 커버리지로 ...

![[산업] 에너지(업스트림 - 천연가스)](https://post-image.valley.town/tdLpZfj4VKjqegS6GMbvM.png)

![[산업] 에너지(업스트림 - 탐사/생산)](https://post-image.valley.town/Zh8xDPxMiL47Pb2bkb-hv.png)

![[산업] Materials(소재)](https://post-image.valley.town/TmwmC1tuSh9aSvXBVT-Es.png)

![[산업] 임업/산림 자원](https://post-image.valley.town/oXPYeVk1_Gd6KTmMTdEhb.png)

![[산업] 포장재](https://post-image.valley.town/ynvY1Nz5LeF_V26pDnrGm.png)