Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

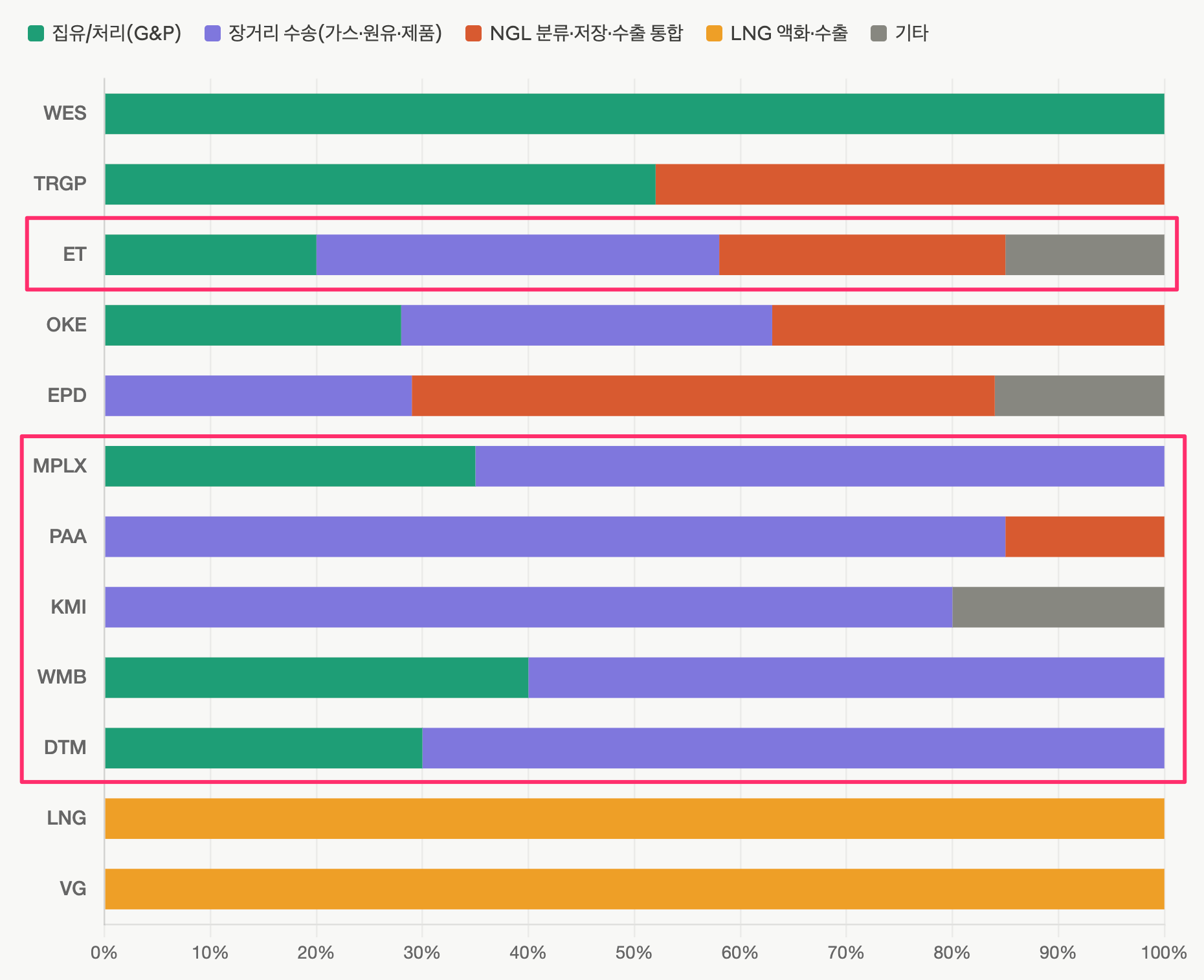

에너지 섹터에서 미드 스트림(장거리 수송 파이프라인) 진행하고 있습니다.

미드 스트림에서 각자 한 영역만 하는 경우가 아닌 경우 대부분이라서 EBITDA 기준으로 분류했습니다.

집유/처리: Targa Resources(TRGP), Western Midstream Partners(WES)

장거리 수송 파이프라인: Kinder Morgan(KMI), Williams Companies(WMB), Energy Transfer(ET), MPLX(MPLX), Plains All American Pipeline(PAA), DT Midstream(DTM)

분류/저장/허브: Enterprise Products Partners(EPD), ONEOK(OKE), Targa Resources(TRGP), Energy Transfer(ET)

수출 터미널(액화/도크): Cheniere Energy(LNG), Venture Global(VG), NextDecade(NEXT), Enterprise Products Partners(EPD), Targa Resources(TRGP)

해상 운송: Flex LNG(FLNG), Golar LNG(GLNG), Dorian LPG(LPG)

* 표시 종목(WES, ET, MPLX, PAA, EPD)은 MLP(Master Limited Partnership, 합자조합 형태 상장사)예요. 외국인 투자자에게 세금 문제가 있어요.

분배금 원천징수 37%: 미국 사업소득으로 분류되어 일반 배당(15%)보다 훨씬 높은 37%의 세금이 떼입니다. 9%의 배당을 받아도 실제 손에 쥐는 건 5.7% 수준으로 줄어듭니다.

매도 시 10% 강제 원천징수: 2023년부터 도입된 '1446(f)' 조항에 따라, 수익 여부와 상관없이 매도 총액의 10%를 무조건 떼어갑니다.

복잡한 행정 부담: 미국 세무 서류(K-1) 처리가 필요하지만 한국 개인 투자자가 이를 직접 신고하는 것은 사실상 불가능합니다. 미국 국세청 신고를 포기하면 그대로 세금이 공중분해됩니다.

이중과세 및 환급 불가: 한국과 미국 간의 세금 정산 구조가 매끄럽지 않아 이중과세 피해를 볼 가능성이 매우 높습니다.

증권사 제한: 국내 대다수 증권사가 PTP 종목의 신규 매수를 막았거나 강한 경고를 보내고 있습니다.

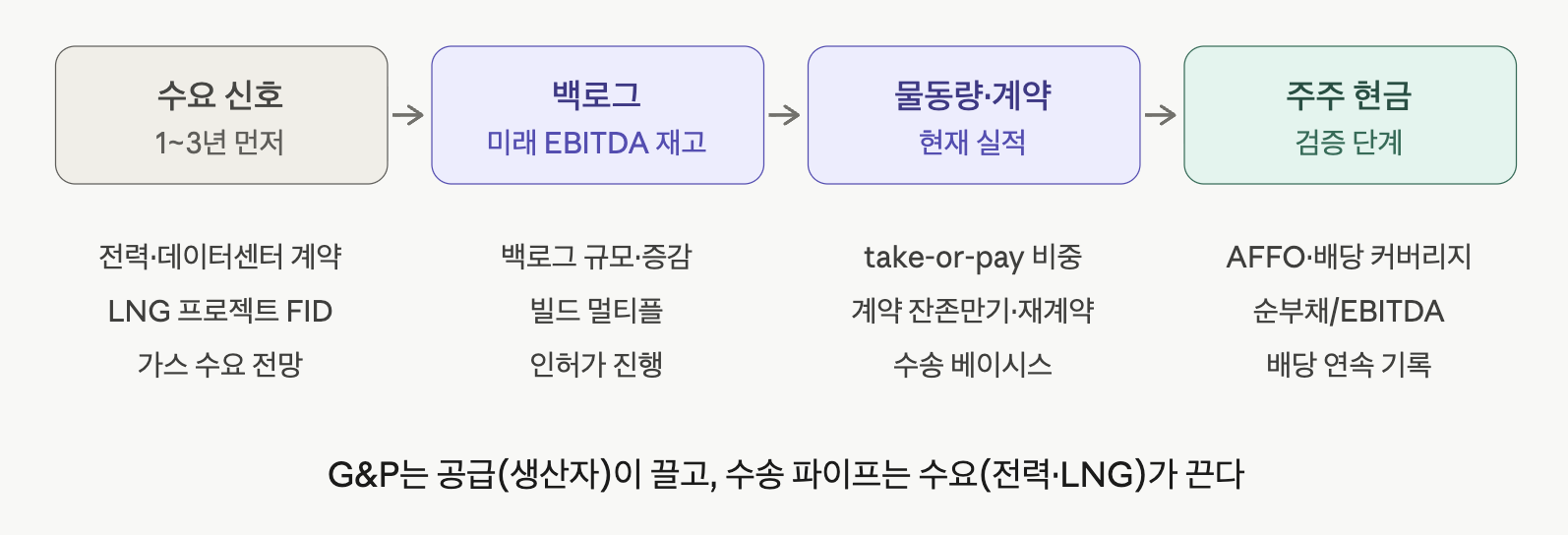

가스 사업은 '얼마나 많이 흐르느냐'보다 '누가 자리를 예약했느냐'가 중요합니다.

수익 구조: 고객(전력회사, 수출 터미널 등)이 20년 단위의 장기 계약을 맺고, 가스를 실제로 보내든 말든 고정된 '용량 예약료'를 냅니다. 사실상 채권과 비슷한 매우 안정적인 현금흐름입니다.

성장 동력: AI 데이터센터와 LNG 수출이라는 확실한 수요가 대기 중이라, 증설할 곳이 넘쳐납니다.

투자 포인트: 공격적인 설비 투자(Capex)를 통해 파이프라인을 늘리는 '성장주' 성격이 강합니다.

원유 사업은 '흐른 양에 비례하는 통행료'가 수익의 핵심입니다.

수익 구조: 생산된 원유가 이동할 때마다 받는 '운송 요금(tariff)'이 주수입원입니다. 가스만큼 고정 수익이 두껍지 않아 물동량 변화에 민감합니다.

성장 동력: 미국 내 원유 생산량은 이미 성숙기에 접어들어 폭발적인 성장은 어렵습니다. 대신 물가 상승에 따라 자동으로 요금이 오르는 구조(인플레이션 헤지)를 갖췄습니다.

투자 포인트: 새로운 파이프를 짓기보다 비용을 절감하고, 벌어들인 현금을 주주에게 나누어 주는 '인컴(배당)주' 성격이 강합니다.

가스는 "수요가 넘치니 자리를 더 만들어 파는 성장 사업"이고, 원유는 "정해진 통행료를 받으며 안정적으로 배당을 주는 인컴 사업"입니다.

본질: 1~3년 뒤의 매출을 미리 보여주는 예고편입니다.

확인할 것: 데이터센터 전력 공급 계약, LNG 터미널의 최종투자결정(FID) 소식을 보세요. 이 시설들이 지어지면 가스를 공급할 파이프 증설은 무조건 뒤따라오기 때문입니다.

본질: 이미 확보된 일감(수주 잔고)입니다.

확인할 것: * 규모와 증감: 백로그가 늘고 있는지 확인하세요.

빌드 멀티플(Build Multiple): 투자 대비 수익성입니다. "얼마 들여서 얼마를 벌어오나"인데, 이 수치가 슬금슬금 오르면 성장의 효율이 떨어지고 있다는 적신호입니다.

본질: 실적의 안정성입니다.

확인할 것: * Take-or-Pay 비중: 가스를 흘리든 말든 고정 수수료를 받는 계약이 많을수록 안정적입니다.

재계약 요금: 지금처럼 파이프 용량이 부족한 시장에선 재계약 시 요금을 올릴 수 있어 실적이 더 좋아집니다.

4단계: 주주 현금 (약속의 이행)

본질: 번 돈으로 배당을 얼마나 안정적으로 주는지 확인하는 검증 단계입니다.

확인할 것: * AFFO(배당 가능 현금): EPS(순이익) 대신 실제 현금 창출력을 봐야 합니다.

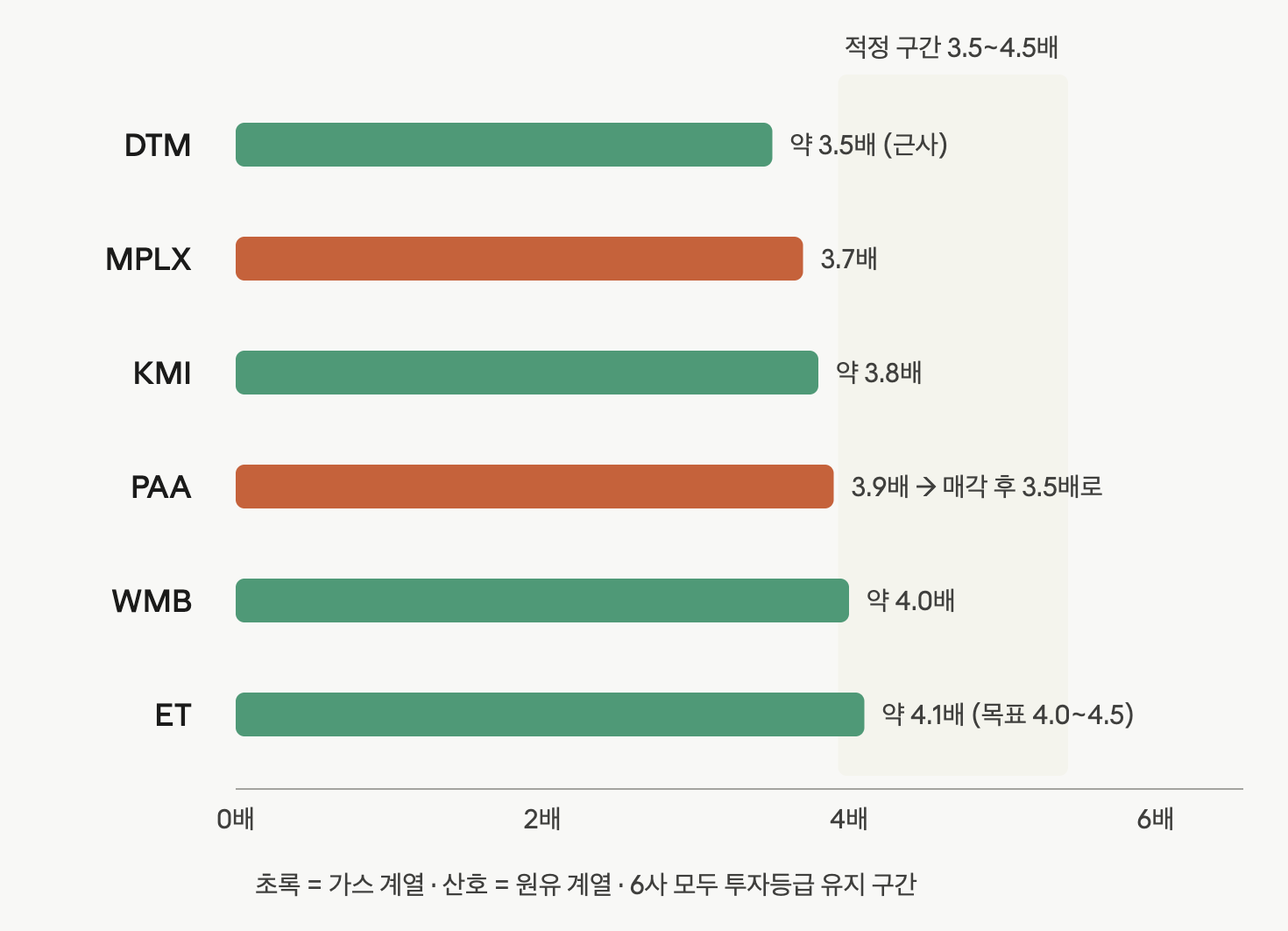

부채 비율: 백로그를 늘리느라 빚이 너무 많아지진 않는지(보통 4.5배 이내 유지) 확인하세요.

이 복잡한 회계의 미로를 아주 쉽게, '식당'에 비유해서 설명해 드릴게요.

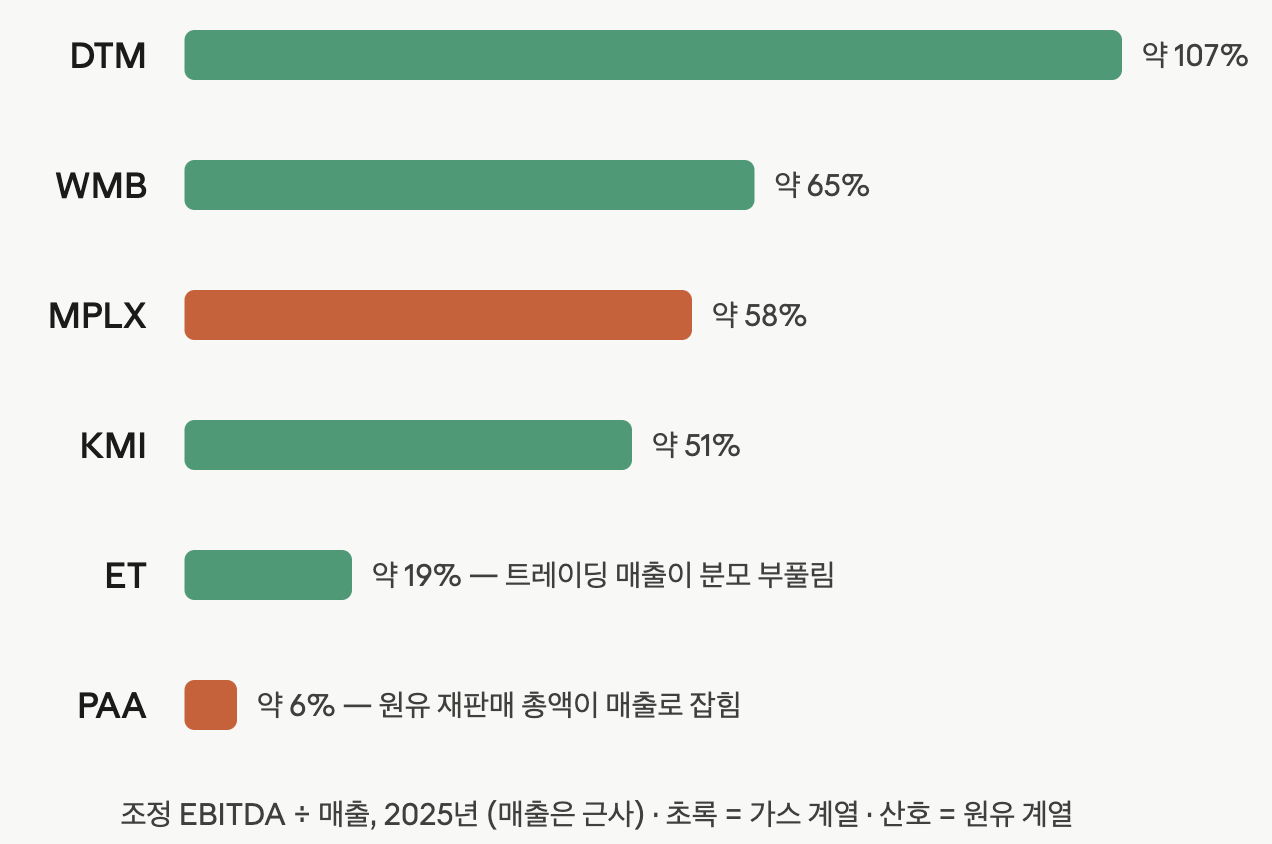

우리가 흔히 보는 영업이익률 계산식은 다음과 같습니다.

영업이익률 = 이익 / 매출

문제는 기업마다 '매출'이라고 부르는 범위가 완전히 다르다는 점입니다.

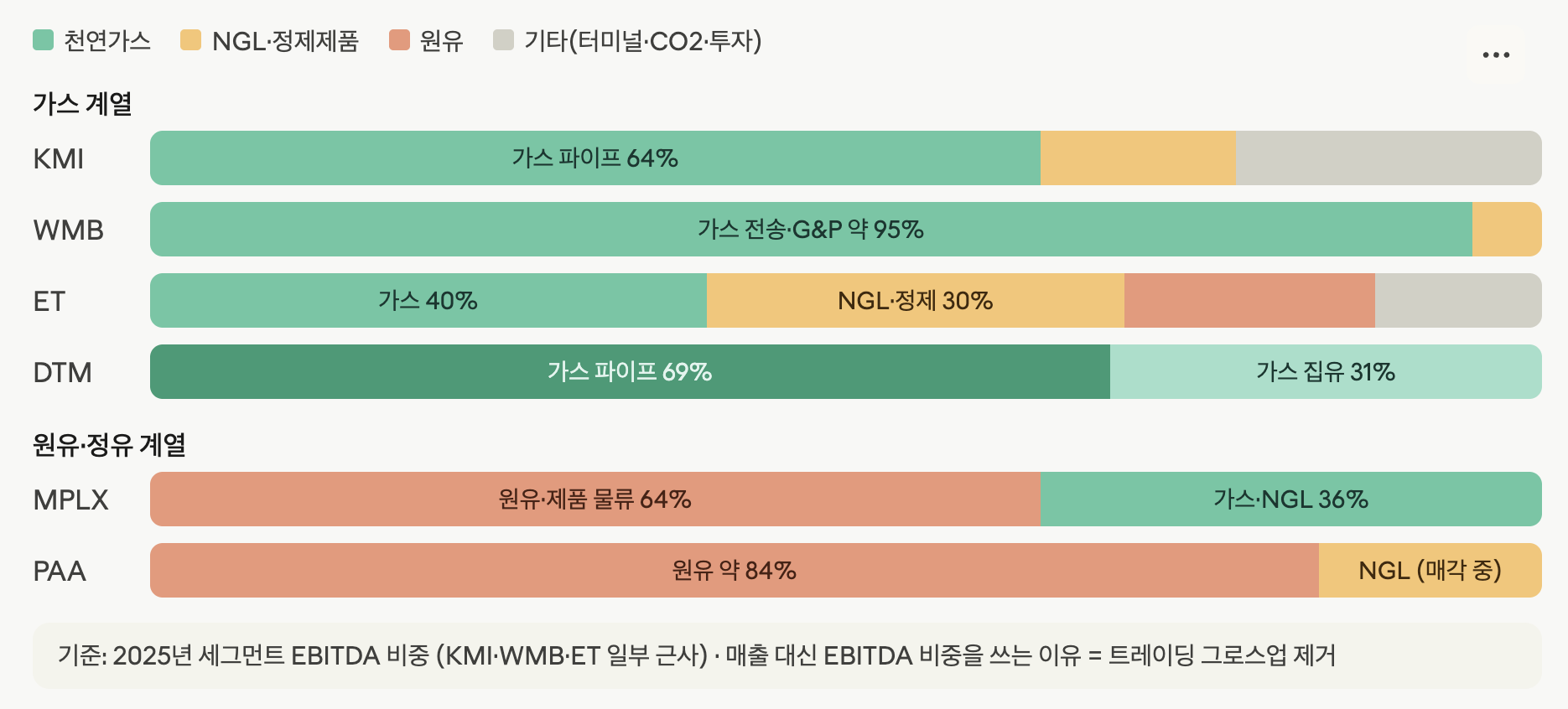

상황: DTM은 자기 식당이 아니라, 남들과 동업(JV)해서 운영하는 식당이 많습니다.

함정: 회계 규칙상 동업하는 식당에서 번 돈은 매출로 잡히지 않고, 그냥 '이익'만 장부에 들어옵니다. 하지만 우리가 평가할 때는 동업한 식당의 이익까지 '우리 수익'으로 쳐줍니다.

결과: 매출(분모)은 아주 작은데, 이익(분자)은 동업한 곳까지 다 끌어오니 수익률이 100%를 넘어가는 마법이 발생합니다. 이는 회사가 엄청나게 효율적이라서가 아니라, '동업 구조'이기 때문입니다.

상황: 이 회사는 식재료를 직접 사서 파는 '마트형 식당'입니다. 1,000원짜리 고기를 사서 1,050원에 팝니다.

함정: 회계장부에는 매출이 1,050원이라고 찍힙니다. 하지만 실제 이 회사가 가져가는 수수료는 50원뿐입니다. 매출(분모)에 원가까지 다 포함되니, 수익률이 6%라는 초라한 숫자로 보입니다.

결과: 회사가 돈을 못 버는 게 아니라, '원자재를 직접 사고파는 비즈니스 구조' 때문에 매출이 부풀려져 보이는 것뿐입니다.

이 회사들은 식재료를 직접 사지 않고, 남의 재료를 옮겨주기만 하고 '운반비(수수료)'만 받습니다. 매출의 거품이 적어서 그나마 우리가 아는 '영업이익률'과 비슷한 모습을 보입니다.

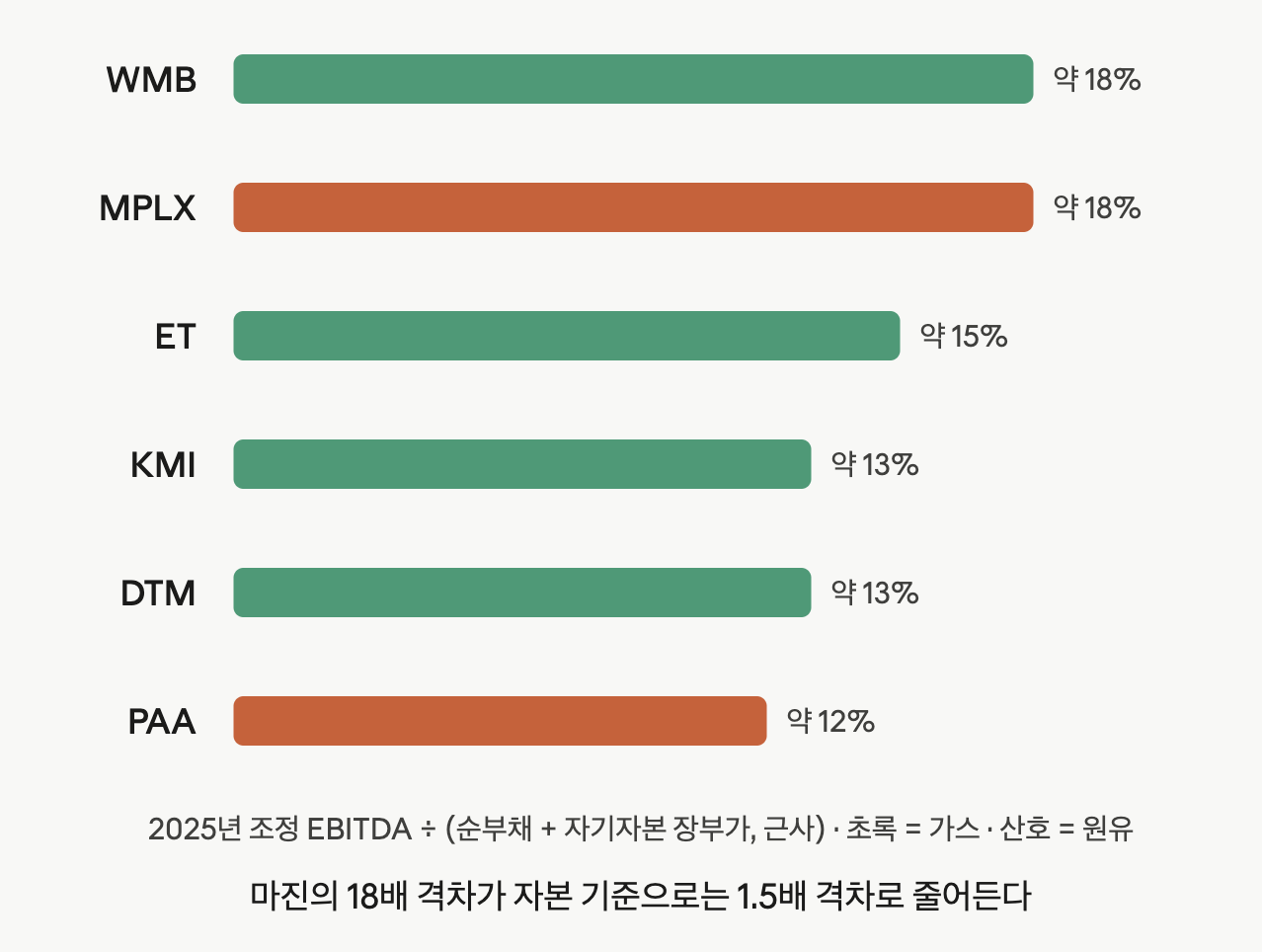

"내가 쏟은 돈 대비 얼마나 잘 버는가?"

핵심: 매출액은 회사마다 규모가 달라 비교하기 어렵습니다. 파이프라인이나 공장에 '실제로 투입한 자본'을 기준으로 수익성을 따지면, 회사의 진짜 체력이 드러납니다.

포인트: 기존 자산의 수익률은 다들 비슷하지만, '새로 투자하는 프로젝트의 수익률(빌드 멀티플)'이 높은 기업이 진짜 주가를 올리는 주인공입니다. KMI나 DTM처럼 신규 투자 효율을 공시하는 기업을 눈여겨보세요.

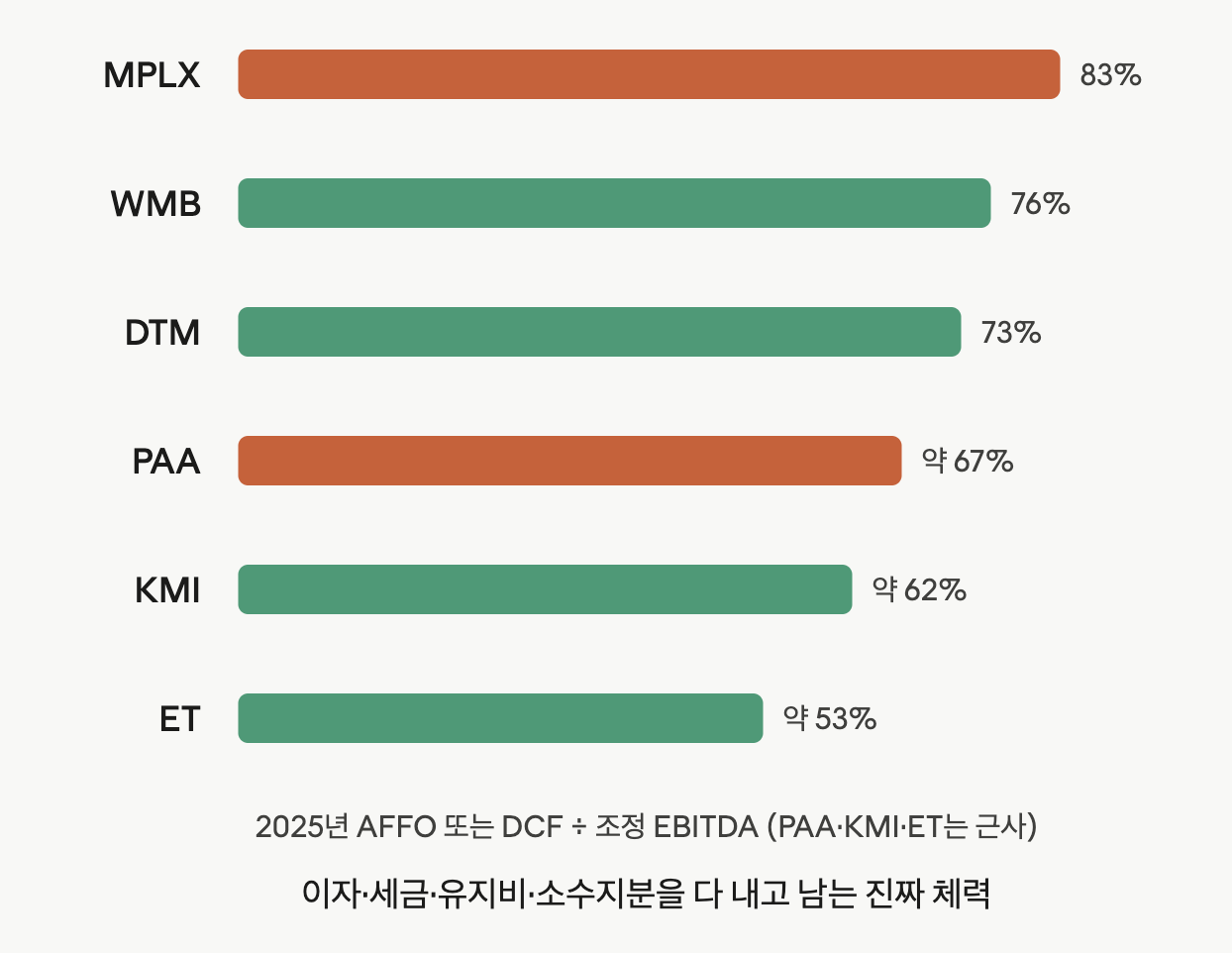

"번 돈 중 내 주머니에 들어올 현금은 얼마인가?"

핵심: EBITDA는 세금이나 유지 보수 비용을 떼기 전의 '중간 점수'일 뿐입니다. 진짜 중요한 건 여기서 비용을 다 빼고 '실제 분배 가능한 현금(AFFO/DCF)'이 얼마나 남느냐입니다.

포인트: 전환율이 높을수록 자산 관리가 효율적이고 재무 구조가 탄탄하다는 뜻입니다. 다만, MLP 구조인 기업(예: MPLX)은 법인세를 안 내서 이 비율이 높게 나올 수 있는데, 이는 한국 투자자에게는 세금 차감으로 이어질 수 있으니 주의 깊게 봐야 합니다.

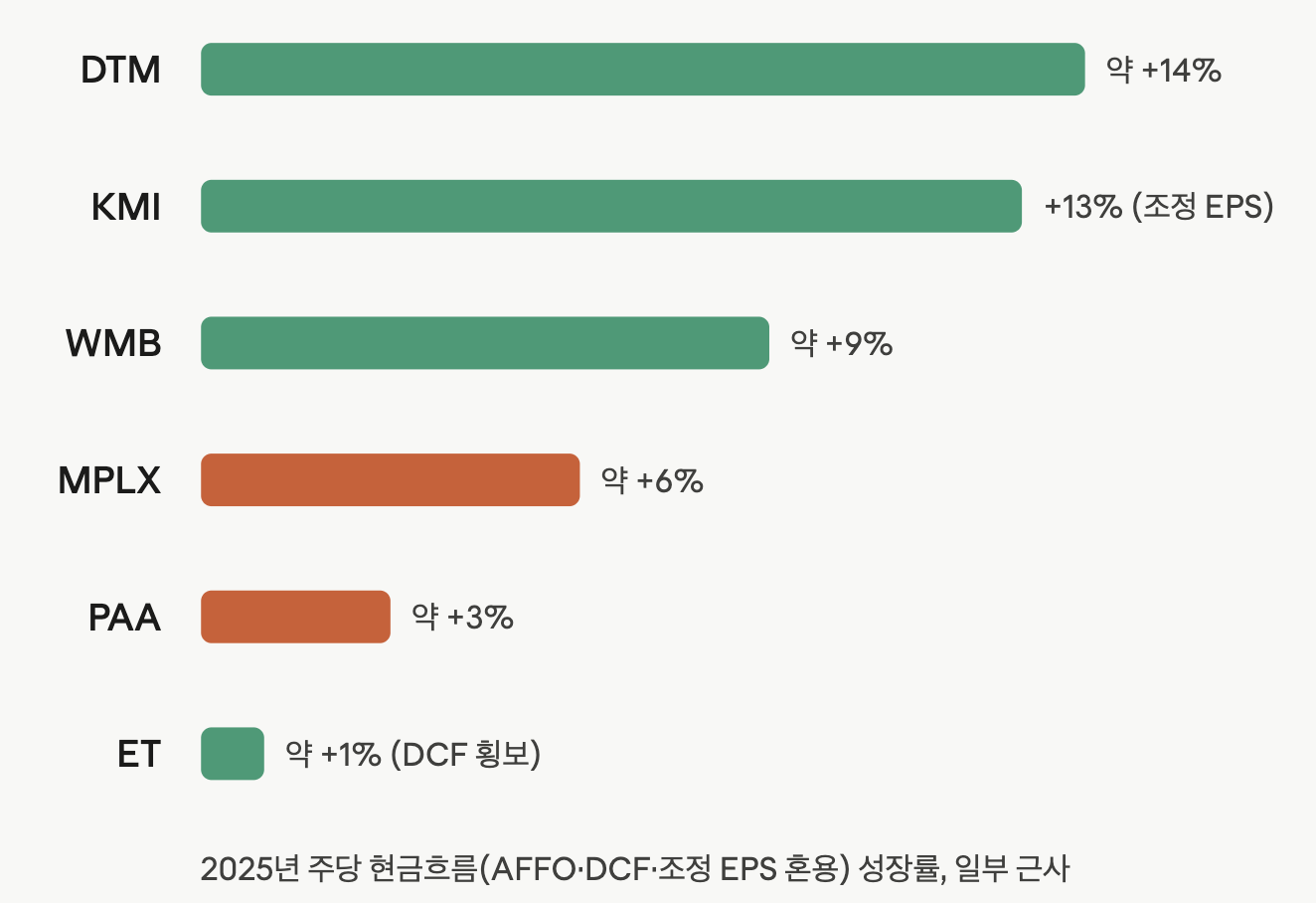

"내 지분 한 주의 가치가 얼마나 커지는가?"

핵심: 회사가 전체적으로 성장해도 주식 수를 너무 많이 발행(유상증자)하면 주주 몫은 줄어듭니다. 따라서 '주당' 현금흐름이 얼마나 늘었는지가 최종 성적표입니다.

포인트: 효율(1단)과 전환(2단)을 거쳐 최종적으로 주주에게 돌아오는 몫이 매년 얼마나 커지는지 확인하세요. 이것이 장기 투자자가 추적해야 할 가장 중요한 단 하나의 숫자입니다.

보통 기업은 빚이 많으면 위험하다고 하지만, 미드스트림은 다릅니다. 이들의 사업은 파이프라인을 빌려주고 받는 통행료로 돈을 벌기 때문에 경기와 상관없이 현금흐름이 매우 일정합니다.

이 '안정성' 덕분에 신용평가사들은 이들이 4배 정도의 빚을 지고 있어도 안전하다고 평가합니다.

또한, 빚은 이들의 성장을 위한 '엔진'입니다. 낮은 금리로 빌려 파이프를 깔고, 그 차익을 수익으로 남기는 것이 이 산업의 공식입니다.

따라서 3.5~4.5배의 레버리지 밴드는 위험 구간이 아니라, 안전과 성장을 동시에 챙기는 가장 이상적인 운항 고도입니다.

차트 속 막대의 높이는 지금 회사가 무엇을 하려는지를 보여주는 지표로 읽어야 합니다.

고도를 낮추는 기업 (DTM, PAA): 부채를 적극적으로 줄이는 '디레버리징' 단계입니다. 빚을 갚아 신용등급을 올리거나, 남는 돈으로 주주에게 배당을 늘리고 자사주를 사려는 목적이 큽니다.

화물을 싣는 기업 (WMB): 미래 수익을 위해 빚을 내어 파이프라인을 확장하는 '투자(Capex)' 단계입니다. 당장은 빚이 늘어 보이지만, 시설이 완공되어 돈을 벌어들이면 자연스럽게 부채 비율이 낮아지는 구조를 가지고 있습니다.

순항 중인 기업 (KMI, MPLX, ET): 각 회사가 정한 안정적인 부채 범위 안에서 변화 없이 꾸준히 사업을 운영하고 있습니다.

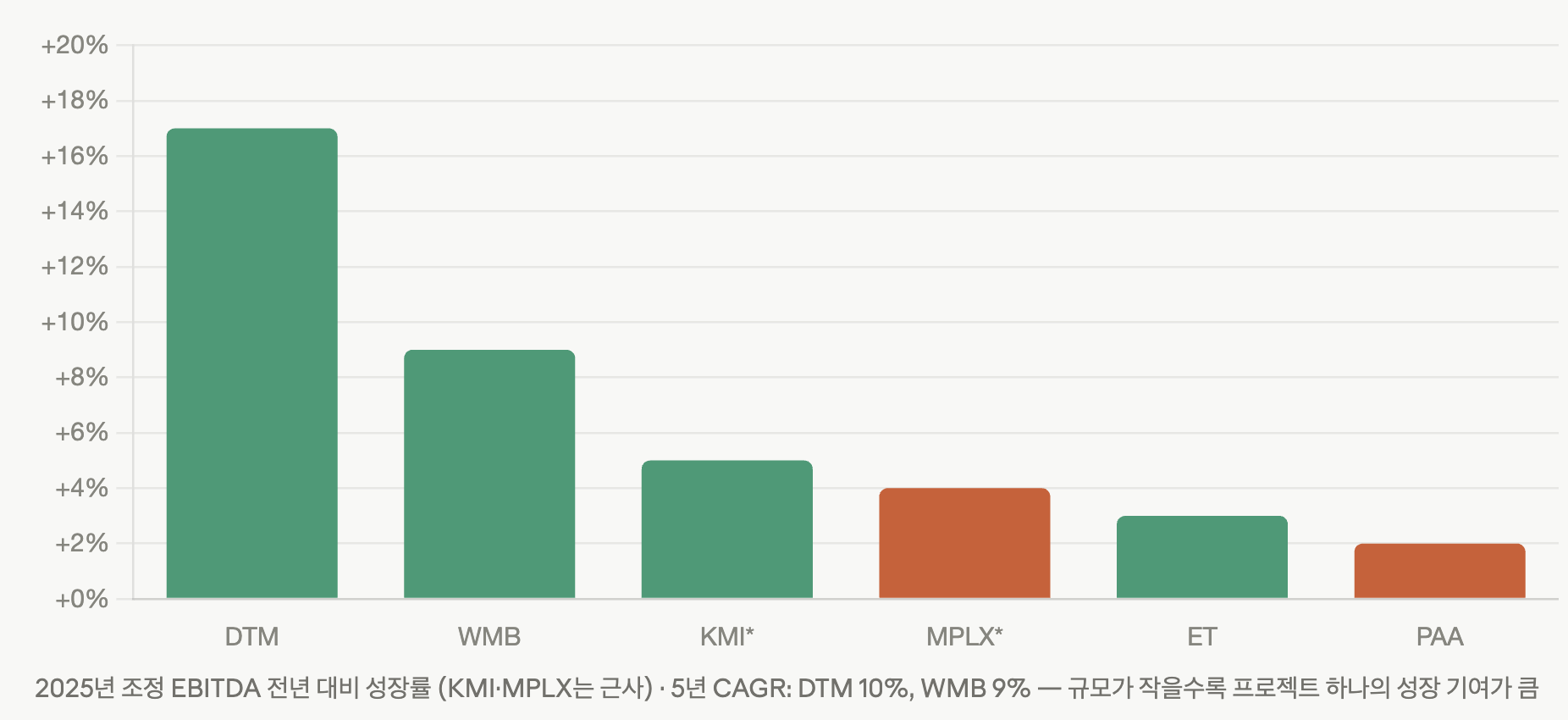

막대 그래프의 % 수치 너머에 있는 각 사의 전략을 읽어야 합니다.

DTM (성장하는 작은 거인): 성장률이 17%로 가장 높지만, 절반은 다른 회사를 '인수한 덕분'입니다. 체급이 작아서 파이프라인 하나만 새로 연결해도 성장률이 확 튑니다.

WMB (진짜 실력자): 덩치가 큰데도 9%나 성장했습니다. 인수 같은 외부 도움 없이 본업인 파이프라인 증설과 요금 인상으로만 만들어낸 숫자라, 사실상 이 차트의 1등입니다.

KMI (가속도가 붙는 중): 전체 연간으로는 5%지만, 4분기만 따로 떼어보면 10%로 가속 중입니다. 그동안 쏟아부은 100억 달러 규모의 프로젝트들이 이제 막 돈을 벌어오기 시작했다는 신호입니다.

MPLX & PAA (안정형 배당주): 성장률이 낮아 보이죠? 실패한 게 아니라 '의도된 전략'입니다. 벌어들인 돈을 재투자하기보다 주주에게 배당으로 나눠주는 것을 최우선으로 하기 때문입니다. 이들은 성장률 대신 '배당 인상률'을 봐야 합니다.

ET (명예회복 대기 중): 덩치는 제일 큰데 성장률은 인컴주 수준이라 다소 아쉽습니다. 하지만 덩치에 맞는 큰 투자를 진행 중이므로, 올해 실적에서 그 투자가 실제 성과로 돌아오는지 확인이 필요합니다.

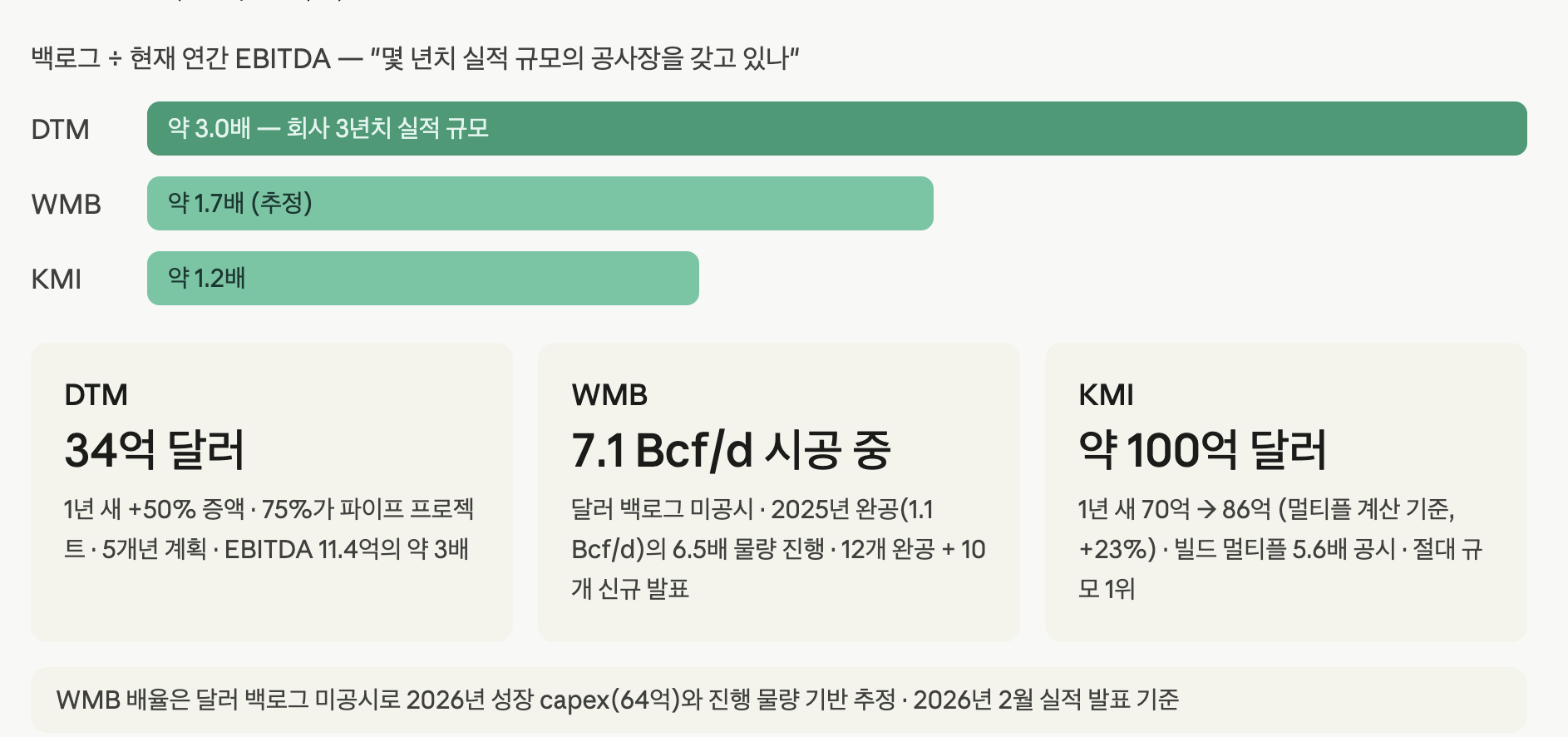

회사 몸집 대비 얼마나 큰 공사장을 갖고 있나인데 DTM 이 체급이 작고 성장성이 좋고

WMB 는 규모에 비해서 빠르게 성장하고 있네요.

특징: 회사가 작기 때문에 작은 프로젝트 하나만 성공해도 전체 실적이 확 뜁니다.

성장 방식: 현재 버는 돈의 50%나 되는 돈을 앞으로 새로 벌어들일 프로젝트(백로그)로 확보해 두었습니다.

결론: 성장이 가장 눈에 띄게 드러나서 인기가 많습니다. 다만, 이미 기대감이 주가에 많이 반영되어(비싼 값) 있다는 점을 알아야 합니다.

특징: 회사가 워낙 거대해서 성장률(%)만 보면 낮아 보이지만, 새로 벌어들일 돈의 '총액'이 DTM 회사 전체 규모보다 큽니다.

성장 방식: KMI의 장점은 '성적표의 투명함'입니다. "우리는 돈을 이렇게 들여서(멀티플), 이만큼 벌어올 거야"라는 계획을 숫자로 확실히 공개합니다.

결론: 성장의 양과 질이 동시에 좋아지고 있는 '믿음직한 거인'입니다. DTM보다 주가가 상대적으로 저렴해 보일 수 있습니다.

특징: 프로젝트를 발표만 하는 게 아니라, 이미 다 짓고 다음 것을 바로 시작하는 '회전율'이 압도적입니다. 앞으로 수년간 파이프라인 가동 소식이 끊이지 않을 구조입니다.

성장 방식: 공격적으로 돈을 빌려 투자를 감행합니다.

결론: 성장이 확실하지만, 그 과정에서 '빚(레버리지)'이 일시적으로 늘어납니다. 이 빚을 얼마나 잘 관리하며 약속한 성장을 실현하는지가 핵심 감시 포인트입니다.

이 세 회사는 성격이 완전히 다릅니다.

DTM: 성장이 가장 화려하지만, 비싸게 사고 있는 셈일 수 있습니다.

KMI: 성장도 확실하고, 가격도 상대적으로 합리적일 가능성이 큽니다.

WMB: 투자가 진행 중이라 빚이 늘지만, 앞으로의 성장이 예약된 기계와 같습니다.

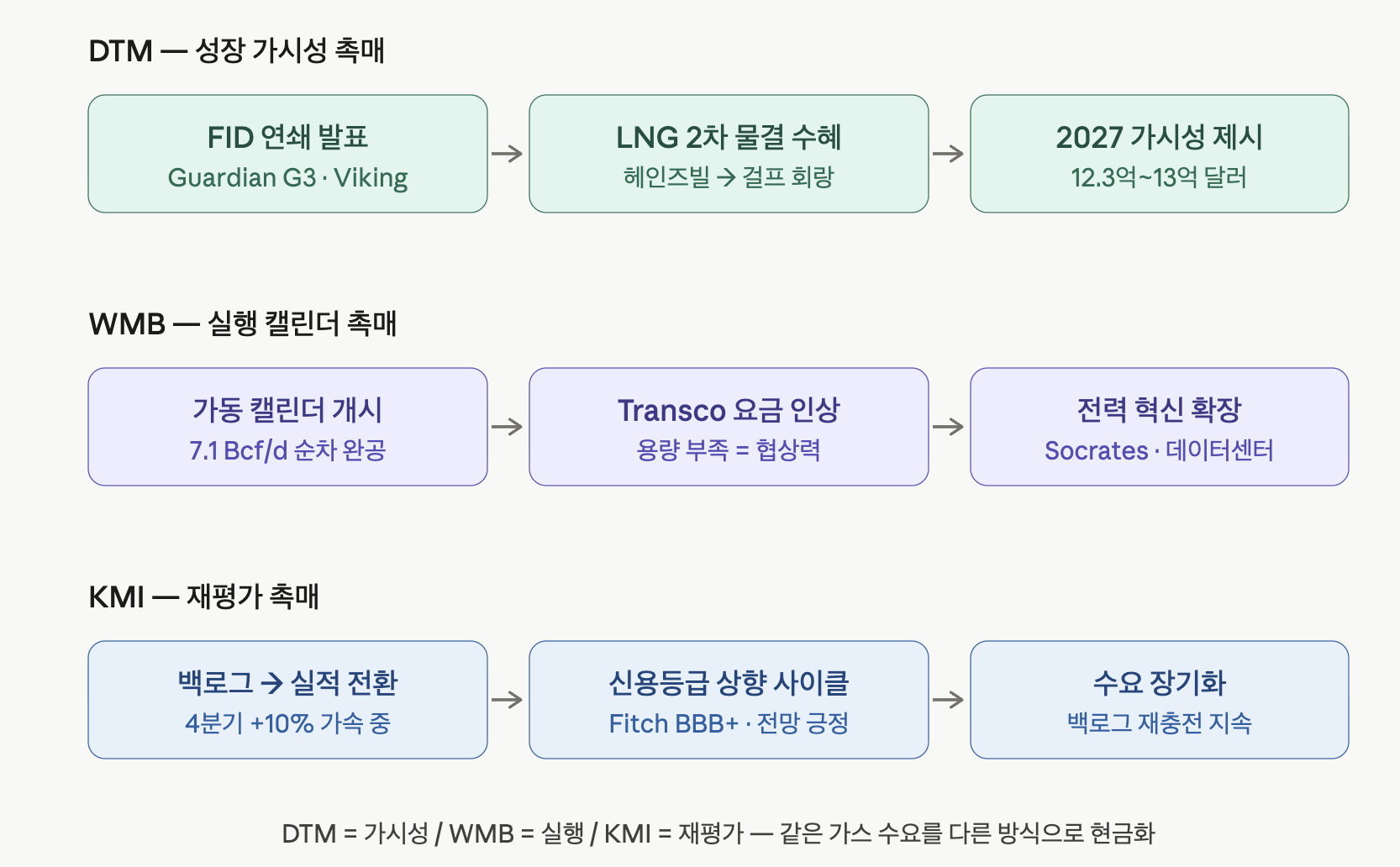

주가 동력: 계약 뉴스입니다.

핵심: 이 회사는 새로 파이프를 깔기 전에 이미 고객과 '장기 계약'을 맺습니다. 그래서 "언제, 얼마나 벌지"가 미리 확정되어 있습니다.

전략: 헤인즈빌 지역에 위치해 있어, LNG 수요가 늘어날 때마다 파이프 확장 계약을 따냅니다. 이처럼 성장이 확정된 수주 물량을 공개할 때마다 주가가 움직입니다.

주가 동력: 공사 완료 ...

![[산업] 에너지(미드스트림 - 집유/처리)](https://post-image.valley.town/La4ZsctUbYgH5YkHM2RZw.png)

![[산업] 에너지(업스트림 - 통합 메이저)](https://post-image.valley.town/8_kfLg4ZvBfNcvYioGIjt.png)

![[산업] 에너지(업스트림 - 로열티·미네랄)](https://post-image.valley.town/Xc2ThDvo6zwlGrrwLgK1h.png)

![[산업] 에너지(업스트림 - 천연가스)](https://post-image.valley.town/tdLpZfj4VKjqegS6GMbvM.png)

![[산업] 에너지(업스트림 - 탐사/생산)](https://post-image.valley.town/Zh8xDPxMiL47Pb2bkb-hv.png)

감사합니다.