한눈에 보기

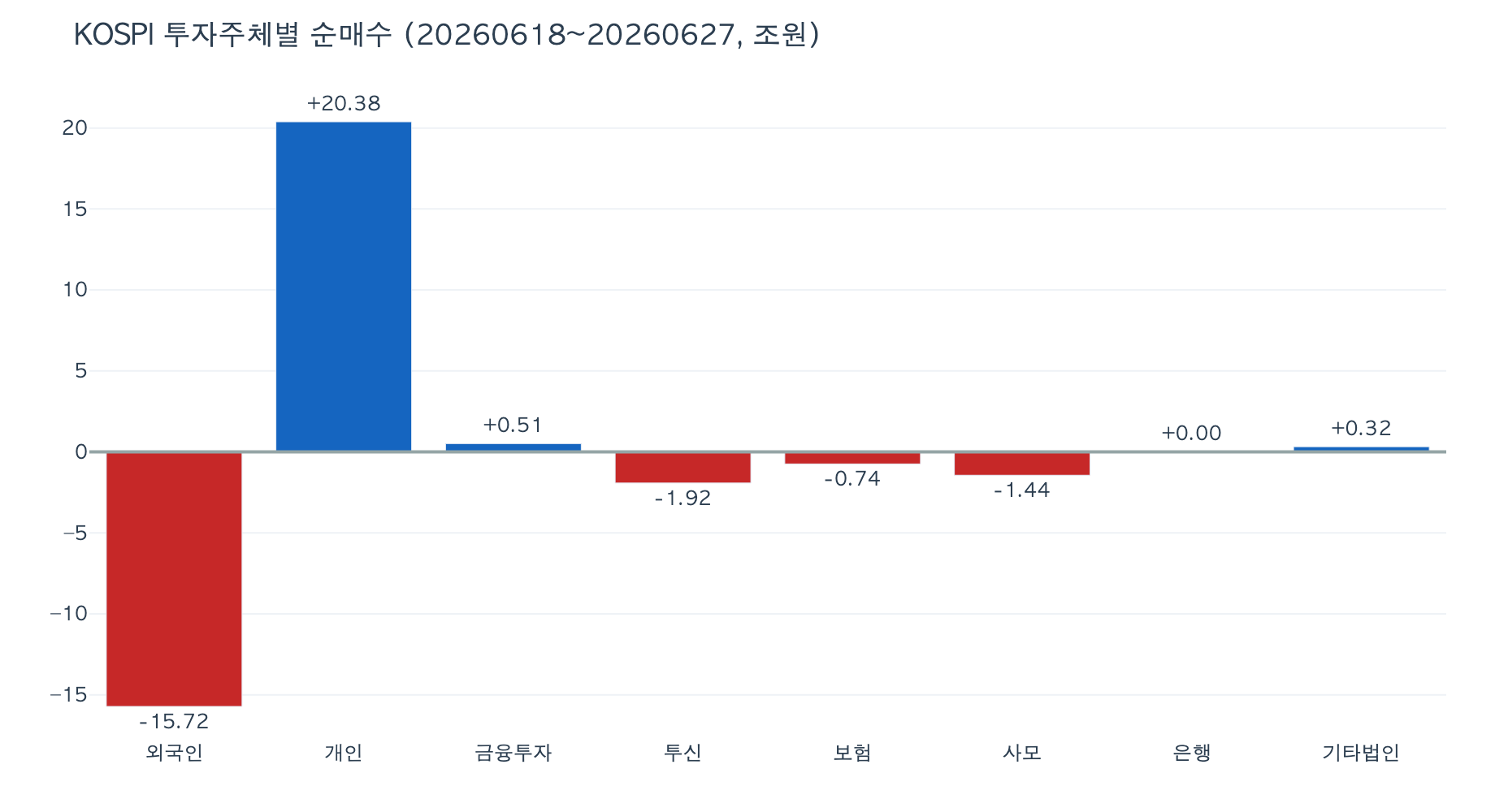

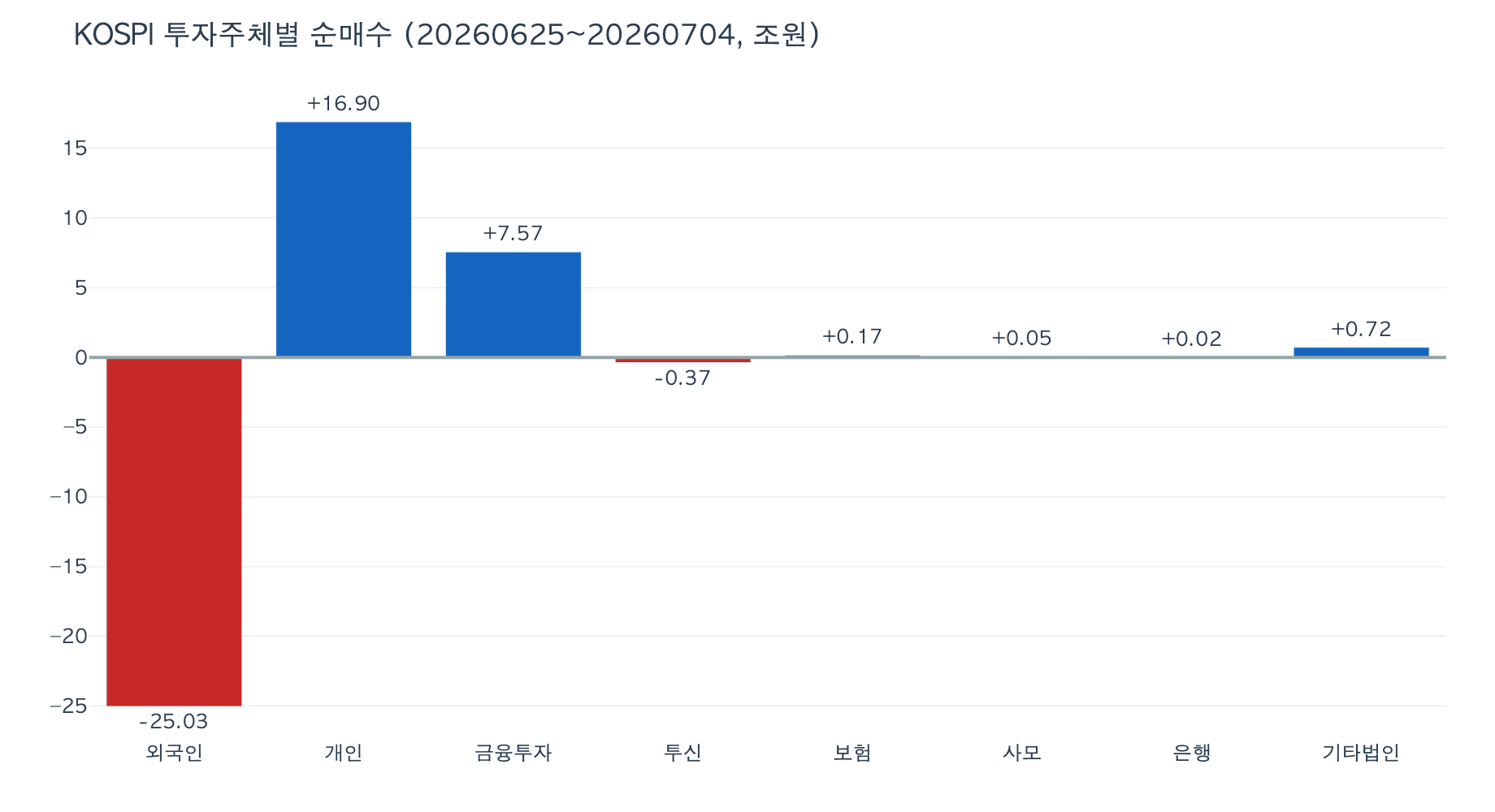

외국인이 코스피에서 8거래일간 25.03조원을 순매도했고, 그중 21.3조원이 SK하이닉스와 삼성전자 단 두 종목에서 나왔습니다. 이것은 한국 시장 매도가 아니라 메모리 반도체 포지션 청산으로 봅니다.

개인 16.90조원, 금융투자(증권사 자기매매) 7.57조원이 그 물량을 받았습니다. 최근 20거래일 누적으로 외국인 -38.29조원 대 개인 +32.11조원, 손바뀜의 규모와 속도 모두 전례를 찾기 어려운 수준입니다.

VKOSPI(코스피 변동성지수)가 82.6으로 평시 상단(30)의 세 배 가까이 와 있습니다. 다만 이 수준이 이어져 온 국면에서 "공포 정점이니 바닥"이라는 역발상은 성립하지 않으며, 높은 변동성이 길게 유지되는 동안 주가가 더 빠지는 일은 흔하다는 점을 경계해야 합니다.

FX 스왑포인트의 공포 프리미엄(달러 조달비용에서 금리차로 설명되지 않는 웃돈)은 -4.8원으로 18년 분포의 평시권입니다. 2008년 -98원, 2020년 -26원 같은 달러 경색 신호가 없다는 것, 즉 이번 급락이 시스템 위기가 아니라 주식 포지션 청산이라는 판단의 핵심 근거로 봅니다.

신용거래융자(투자자가 빚을 내 주식을 산 금액)는 37.3조원으로 3월 대비 13.4% 늘어난 채 거의 줄지 않았고, 코스피 쪽은 7월 1일에도 하루 1,043억원 늘었습니다. 급락 속에서 빚이 안 줄고 있다는 것, 아직 청산이 끝나지 않았다는 뜻으로 봅니다.

국민연금 국내주식 비중 추정 28.52%(목표 20.8%)로, 매도 압력이 사라지는 레벨은 코스피 7,439(잔여 매도 약 31.0조원 추정)입니다. 그 위에서는 반등할 때마다 연기금 매도가 나오는 구조이므로, 연기금은 당분간 바닥을 받치는 손이 아니라 반등을 누르는 손으로 봅니다.

삼성전자·SK하이닉스 주식선물이 -0.32%, -0.33% 백워데이션(선물이 현물보다 싼 상태)으로 마감했습니다. 월요일 개장 시 차익거래 매도와 신용 반대매매가 겹칠 수 있는 단기 하방 신호입니다.

반대매매(강제청산)는 257억원으로 6월 26일 대비 절반 이하로 줄었고 미수금 대비 비중도 2.0%로 내려왔습니다. 지난주 실현된 스트레스의 첫 파도는 지나갔으나, 신용 절대액이 그대로인 이상 지수가 한 번 더 밀리면 두 번째 파도가 온다고 봅니다.

투자자예탁금 121.6조원에 CMA 110.6조원, RP 108.8조원까지 대기 현금은 여전히 두텁습니다. 다만 예탁금이 한 달 새 10조원 가까이 줄었는데 이는 개인이 이미 매수에 실탄을 쓰기 시작했다는 뜻이므로, 남은 매수 여력의 소진 속도를 함께 봐야 합니다.

25조원의 해부: 한국을 판 게 아니라 메모리를 팔았습니다

투자주체별 숫자부터 펼쳐 보겠습니다. 6월 25일부터 7월 4일까지 코스피에서 외국인 -25.03조원, 개인 +16.90조원, 기관합계 +7.32조원입니다.

기관 안에서는 금융투자(증권사 자기매매 계정)가 +7.57조원으로 사실상 기관 매수의 전부를 담당했고, 투신은 -0.37조원, 연기금은 -0.24조원으로 오히려 팔았습니다.

외국인 매도의 내역이 이번 주 해석의 전부라고 해도 지나치지 않습니다.

순매도 상위가 SK하이닉스 -10.92조, 삼성전자 -10.34조, SK스퀘어 -2.49조인데, SK스퀘어는 SK하이닉스 지분을 들고 있는 사실상의 하이닉스 대용물이므로 세 종목을 합치면 23.8조원, 전체 매도의 95%가 메모리 반도체 하나의 방향에서 나왔습니다.

반면 순매수 상위에는 삼성전기, DB하이텍, LG이노텍, 한미반도체가 올라 있습니다.

AI 인프라와 부품 쪽 노출은 유지하거나 늘리면서, 메모리 사이클의 가장 높은 곳에 쌓아 둔 포지션만 집중적으로 덜어낸 그림입니다.

코스닥에서는 외국인이 +0.19조원으로 오히려 소폭 순매수였고, 리노공업·이오테크닉스·ISC·HPSP 같은 반도체 장비·소재를 샀다는 점도 같은 맥락입니다. "한국 엑소더스"가 아니라 "메모리 대장주 차익 실현 및 위험 축소"라는 것이 이 수급의 정확한 이름으로 봅니다.

받는 쪽도 흥미롭습니다. 기관 순매수 1위가 SK스퀘어 +2.28조원, 2위가 삼성전자 +1.83조원입니다. 외국인이 던진 바로 그 종목을 기관이 받았는데, 이 매수의 주체가 금융투자라는 점에 주목할 필요가 있습니다.

KOSPI200 선물 베이시스(선물 가격과 현물 가격의 차이)가 +13.05포인트, 현물 대비 +1.0%라는 이례적으로 큰 콘탱고(선물이 현물보다 비싼 상태)로 벌어져 있었기 때문입니다. 선물이 이만큼 비싸면 증권사는 비싼 선물을 팔고 싼 현물을 사는 차익거래를 기계적으로 실행합니다.

즉 금융투자 7.57조원 매수의 상당 부분은 "증권사가 시장을 낙관해서"가 아니라 "선물 시장에서 누군가 공격적으로 위를 베팅해 만든 가격 왜곡을 먹으러 ...