바보사자

구독자 1명구독중 61명

바보사자의 투자블로그

우리가 답해야하는 질문

. 연준은 양적 긴축을 언제 멈출 것인가?

. 옐런은 언제, 어떤 방식으로 유동성을 풀 계획인가?

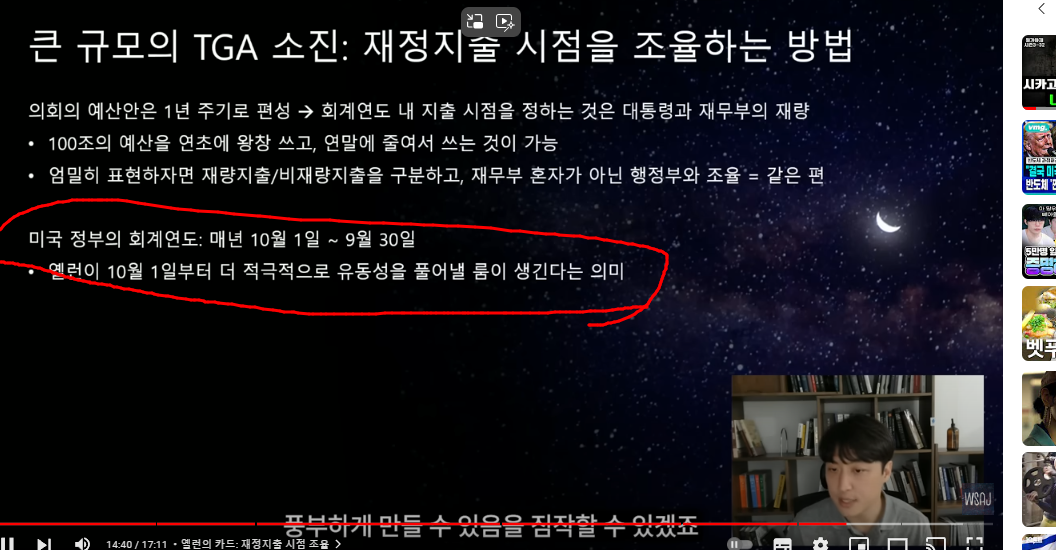

-. 이 타이밍과 관련해서 10월이 매우 중요한 분기점

!!!시황일주 15~19편 다시 복습하기

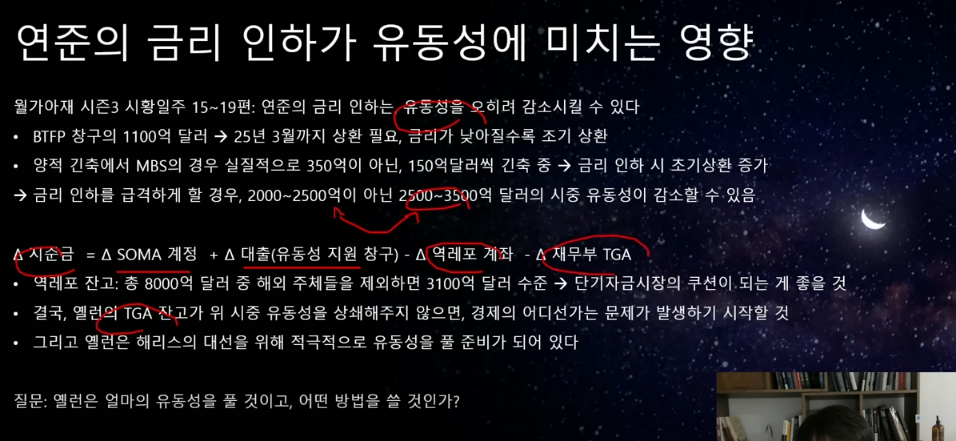

연준의 금리인하는 유동성을 오히려 감소 시킬 수 있다.

근거 1) BTFP 창구의 1100억 달러 → 25년 3월 까지 상환 필요, 금리가 낮아질수록 조기 상

근거 2) 양적 긴축에서 MBS 의 경우 실질적으로 350억이 아닌, 150억 달러씩 긴축중 → 금리 인하시 조기상환 증

→금리인하 급격하게 할 경우, 2000~2500억이 아닌 2500~3500억 달러의 시중 유동성이 감소할 수 있음

// 지금 준비금이 더 줄어들어서 유동성 축소 <-> 금리인하로 인한 주식 상승 // 싸움

>>아무튼 하방은 유동성을 풀어서 막아줄 룸이 있다는건데.

10월 전까지. 변동성은 있을 수 있겠네

그걸 파월이 금리 인하 기대감 갖게 하면서 주식 시장 버티게 하는 시나리오인가?

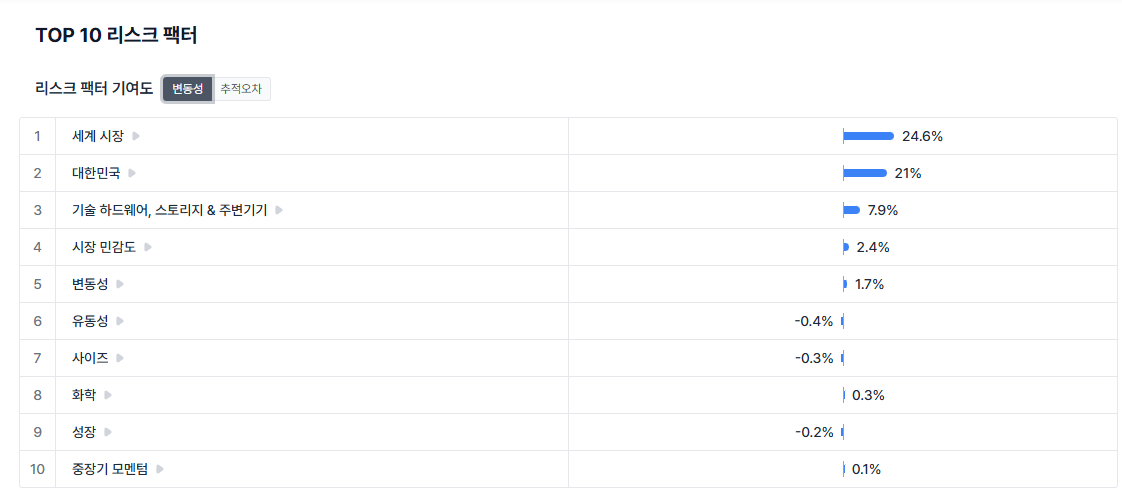

내 포트폴리오에서 risk 팩터는

세계 시장, 대한민국이 크다.

그런데 이건 잘못된

it 수요 > dram 매출(수익성) 이 더 큰 요인으료 봐야하지 않을까 싶긴함. 지금 경제 국면을 확장기후반부라고 봤을대!!!

![[Column] 국채 금리의 향방, 연준이 아닌 재무부를 봐야 하는 이유 - 1,2,3편 (정리)](https://post-image.valley.town/5HharUKPU6SX6icxLLdBt.png)

![코스피 충격의 10% 폭락, 그러나 조정은 거의 끝난 이유 [월가아재 시즌3 - 20편]](https://post-image.valley.town/_4TkkGeT42oH2pEj3Zpjb.png)

![[위클리구루] 불투명한 시장에 대한 켄 피셔의 대답 >> 을 듣고](https://post-image.valley.town/YIy3A5WsgvmKlrf6scXXK.png)