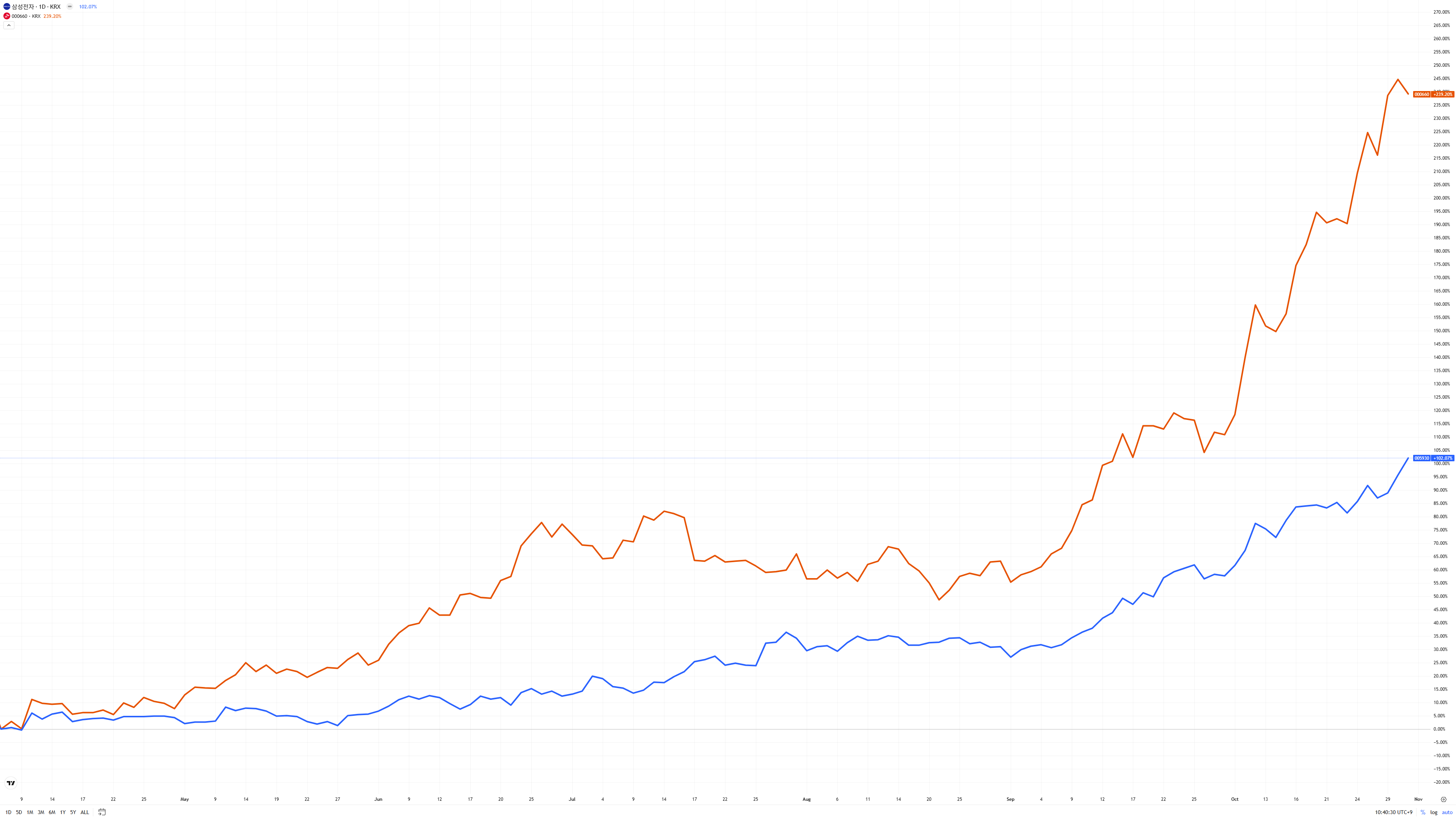

금, 은과 함께 금속 원자재가 급락했습니다. 은행발 충격이다, 증거금 상승으로 청산 매도다, 등 다양한 이야기가 있습니다.

이전 글을 조금 더 정리하고 보충한 글입니다. 이번 하락이 생각하던 하락 트리거는 아니지만, 12/23부터 하방으로도 변동성이 컸고, 연말 유동성이 얇아지는 시기라서 변동성은 더 커질 수 있기에 증거금을 올린게 아닌가 싶습니다.

더 세부적이고 다양한 원인들이 들리지만, 아직은 확실하지 않은듯 합니다. 그런데 결국 증거금을 올린다는게, 레벨이 높다는 반증이 아닐까 싶습니다. 이런 원자재는 이전 사이클에도 증거금 증가 이후 조금 더 가다가, 상승 사이클 종료 후 지속 하락하는 패턴을 보였는데, 주의할 필요가 있다고 생각합니다. 정말로 돈을 더 주더라도 실제 수요인지, 투기수요인지 구분할 필요가 있습니다.

가격은 중요하지만, 가격이 가치를 만들지는 않습니다. CF가 중요한 이유를 상기하며 금에 대한 저의 부족한 의견을 읽어주시면 감사하겠습니다.

1. 골드의 특징

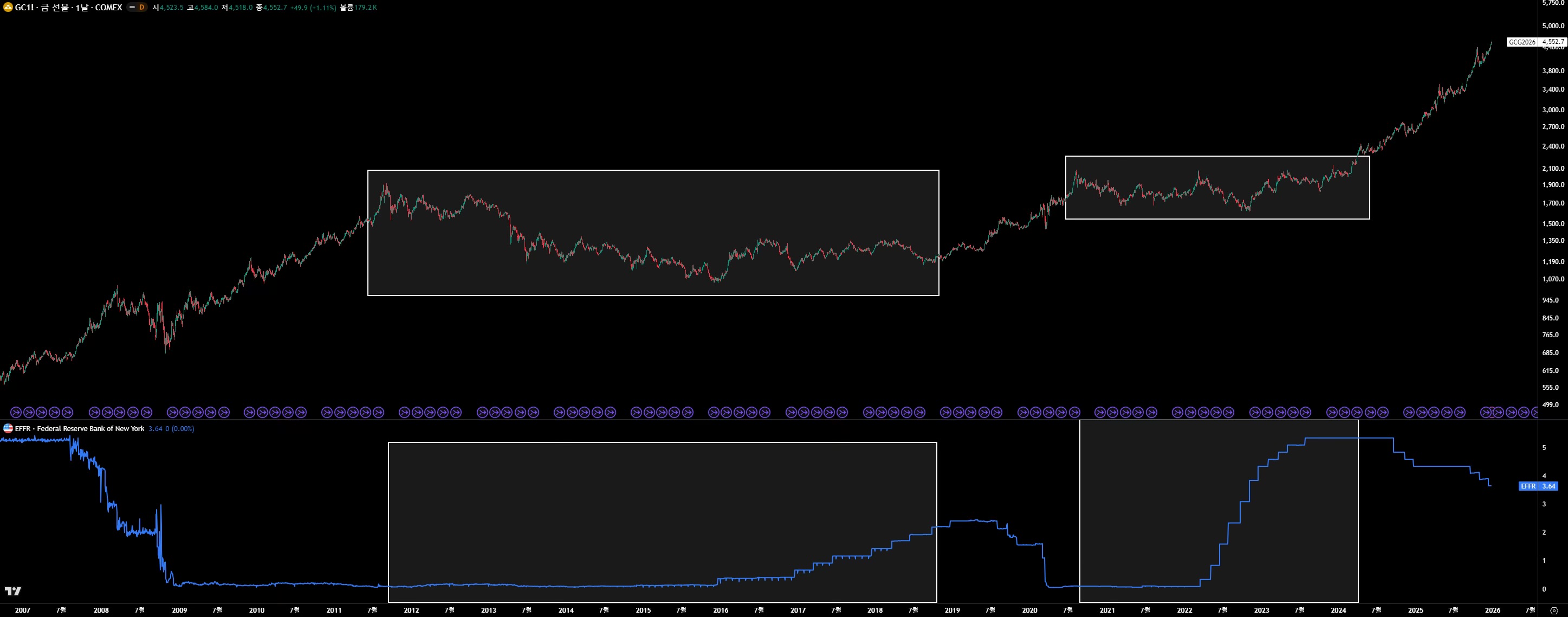

골드는 희소성과 약속이라는 속성으로 자산이라고 인정을 받아왔다. 희소성이라는 속성으로 가치보존의 역할을 하고, 약속이라는 속성으로 사회와 화폐 시스템의 붕괴 조짐에서 골드는 안전하다는 인식을 가지게 됐다.

하지만 골드는 그 자체로 현금흐름이 없으며, 골드 또한 달러로 표시되는 자산이기 때문에 화폐의 가치가 상승하는 시기에는 횡보하는 모습을 보여줬다.

실물로 들고 있는다면 모르겠지만, 금융시스템 속에서 골드는 선물이나 현물상품 등 금융으로 보유되는 성격이 있기 때문에, 캐리에 대한 비용이 발생한다는 점에서 기회비용을 고려하지 않을 수 없는 자산이다.

골드를 움직이는 팩터는 '가치보존 + 불확실성' 이라는 두가지 팩터로 나눌 수 있다. 불확실성이라는 요인에는 전쟁, 경제제재, 관세, 정치불안, 금융리스크 등이 반영되고, 가치보존이라는 요인에는 화폐가치 하락(금리인하), 기대인플레이션, 통화정책 신뢰, 재정훼손 등이 반영된다.

2. 최근 골드 상승 분석

24년에 들어서며 금리인상이 멎었다. 이때 경제는 여전히 강한 모습을 보여줬고, SPX는 4700~6100으로 연간 약 +30% 상승했다.

24년부터 금수요는 기록적이었는데, 이 시기에는 트럼프의 당선과 러시아 외환보유고의 동결 이슈가 있었다. 22년 러시아 외환보유고 동결 이후 EM 중앙은행은 달러자산의 정치적 리스크를 재평가했다는 해석이 있었고, 관세 부과를 이야기해온 트럼프의 당선 이후, 부과 전 골드의 수요와 이동이 증가했다.

현재 Commodity 들의 급강세가 지속되고 있는데, 관세&공급망 갈등이 반복되던 요인으로 1차 상승, 이후 현재까지는 AI 산업에 들어가는 필요한 모든 Commodity 들의 수요로 인한 상승으로 ...