비트

구독자 204명구독중 28명

비트의 공간입니다.

생각을 투자로, 투자를 생각으로 연결하는 것을 좋아합니다.

밸리의 강의에서 반복되는 개념이 하나 있다.

'경제학적 명제'다.

경제학적 명제를 많이 쌓고, 그것에 대한 사례들을 보면서 실전에 적용할 수 있어야 한다.

매크로 투자에만 해당되는 것이 아니라 개별주 투자도 마찬가지다.

주가에 대한 경제학적 명제를 간단하게 정리해보려고 한다.

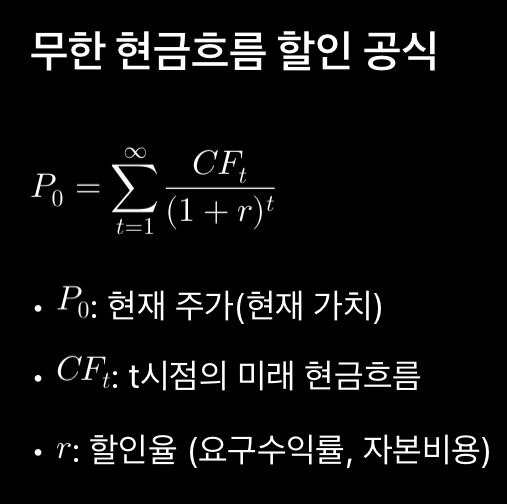

주가를 움직이는 요소는 크게 4가지다.

그 모든 요소가 이 공식 하나에 담겨있다.

이 공식의 기본 가정은 '계속 기업'이다.(무한한 현금흐름 창출)

이제 공식에서 몇 가지 기본 경제학적 명제를 찾아보자.

배당

배당은 CF를 구성하는 하나의 항목이다.

주주 손에 직접 들어오는 가장 확정적인 CF이기도 하다.

배당이 크고, 확정적일 수록 주가는 높을 것이다.

하지만 동일한 크기의 배당이 계속 들어온다면 주가는 사실상 그렇게 높아질 수 없다.

이는 다음에서 이야기할 '성장'과 연결된다.

성장

성장은 미래 CF의 크기를 결정한다.

그렇기 떄문에, 성장의 크기는 투자자와 기업 경영진이 가장 신경쓰는 요소 중 하나다.

미래 성장을 예측하는 건 정말 어려운 일이고, 투자자들은 저마다 다양한 견해를 가지고 있어 가격 변동성을 키운다.

배당이 없고 현재 CF는 적지만, 성장에 대한 기대를 많이 받고 있는 주식의 ...