비트

구독자 204명구독중 28명

비트의 공간입니다.

생각을 투자로, 투자를 생각으로 연결하는 것을 좋아합니다.

AMAT의 주가가 크게 요동쳤다.

이유를 찾아보니 실적은 나쁘지 않았지만, 가이던스 발표에 문제가 있었다고 한다.

가이던스에 불확실성과 향후 시장 전망이 긍정적이지 않았다는 점이 주가 변동의 주요 이유라고 한다.

평소 반도체 산업에 관심을 가지고 있어서 AMAT이 밸류체인에서 가지고 있는 역량을 알고 있었다.

간략한 스케치와 함께 일부 매수를 진행했고, 향후 스텝에 대한 고민을 담았다.

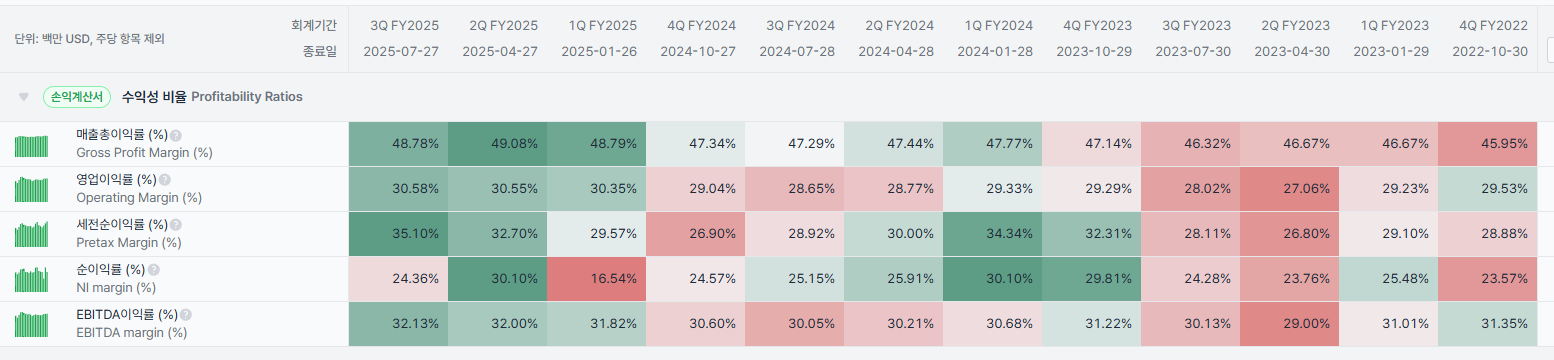

AMAT의 수익활동을 살펴보자.

인상적인 이익률이다.(분기별)

엄밀하게 말하면 제조업(반도체 제조)에 속하는 기업인데, 매출총이익률-영업이익률-순이익률로 이어지는 숫자가 탁월하다.

(캡쳐에는 없지만) 산업중앙값과 비교해봐도 압도적인 숫자다.(산업중앙값은 순서대로 44.62%-4.9%-4.12%)

분명, 기업이 가진 경쟁우위-해자가 존재함을 유추해볼 수 있다.

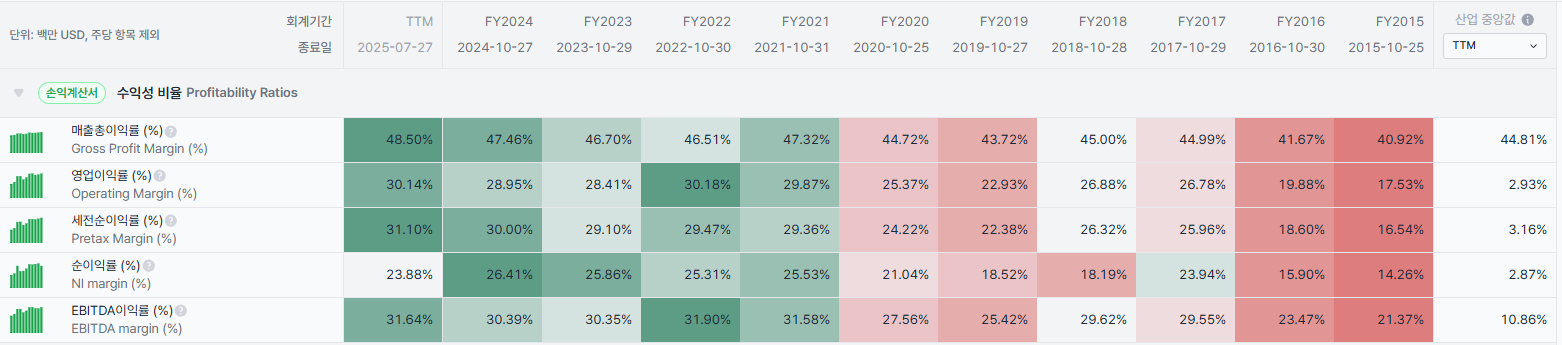

10년 단위로 보면 더 인상적이다.(회계연도별)

기업의 역량이 계속 좋아지고 있음을 확인할 수 있다.(2015년 17%대의 영업이익률이 2024년 28%대로 상승)

분명, 기업의 경영진은 사업을 성장시키고 그 질을 좋게 만들고 있다.

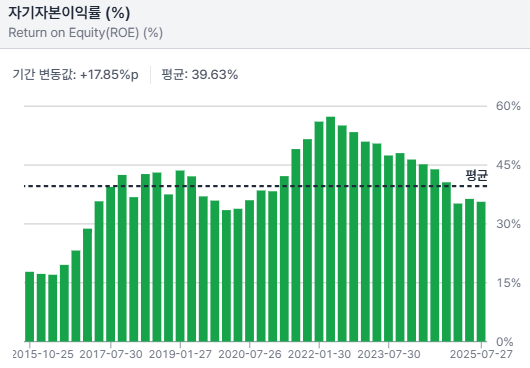

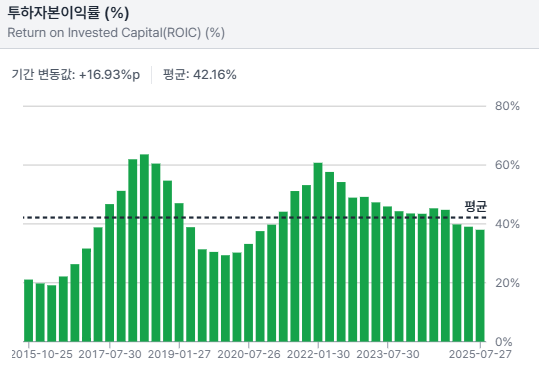

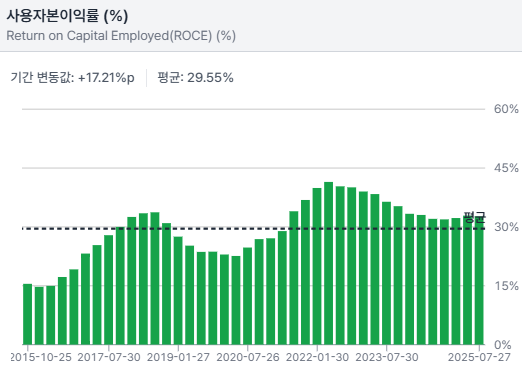

ROE-ROIC-ROCE도 마찬가지다.

10년 동안 AMAT은 다른 차원의 기업이 된 것 처럼 보인다.

문득, 30%대의 ROE-ROIC-ROCE를 달성하고 있는 기업들과 해당 기업들의 시가총액이 궁금해졌다.

AMAT의 기업가치의 위치를 상대적으로 판단하기 좋을 것 같다.

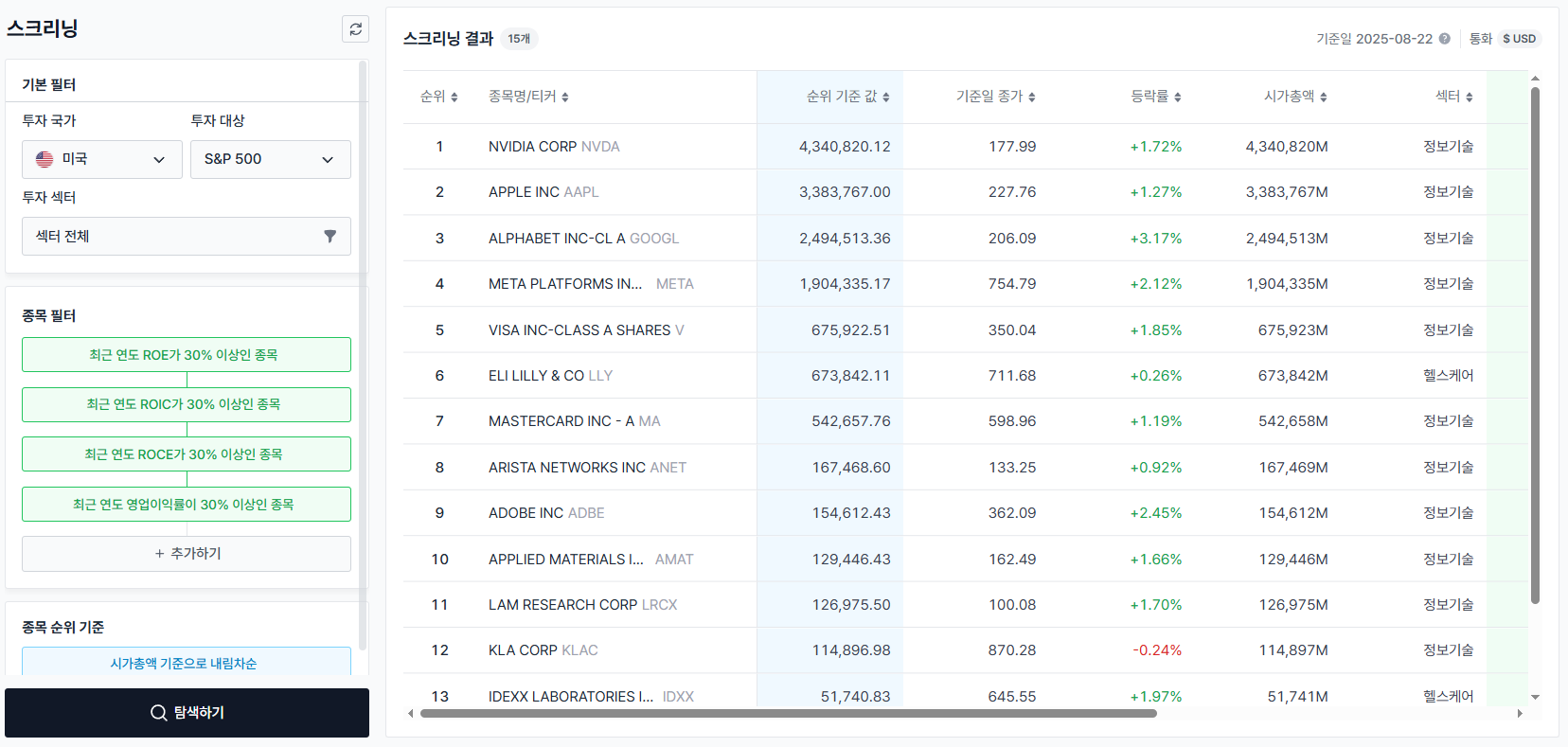

[스크리너]를 사용하면 쉽다.

AMAT에서 확인한 정보를 스크리너 필터 값으로 적용한다.

ROE-ROIC-ROCE-영업이익률 절대값 30% 이상인 종목을 필터링한 결과다.

총 15개 기업이 검색되었고, 익히 다 들어본 기업들이다.

기업의 이름들을 보다보니 포트폴리오가 낯이 익다.

테리스미스의 거장 포트폴리오에서 본 기업들을 찾을 수 있다.(GOOGL, META, V, IDXX)

위의 ROE-ROIC-ROCE-영업이익률 필터 조건이 좋은 퀄리티 기업을 판단하는 기준 중 하나라고도 할 수 있다.

+ 기능을 활용하다보니, 특정 필터의 결과값과 비슷한 거장을 찾아주는 기능이 있으면 유용할 것 같다는 생각이 든다. 나중에 설문조사 등이 있으면 적어야 겠다.

다시 필터리스트로 돌아와보자.

AMAT 바로 아래에 LRCX(램리서치)가 보인다.

두 기업 모두 반도체 밸류체인에서 비슷한 역할을 하는 기업이다.

두 기업이 얼추 비슷한 시가총액을 형성하고 있는점이 흥미롭다.

[가격차트]에서 두 기업의 주가 추이를 살펴본다.

먼저 1년 동안의 주가 흐름이다.

AMAT이 LRCX보다 많이 언더퍼폼했다.

쉽게 이해가 되지 않는다.

두 기업 모두 반도체 제조 밸류체인 안에서 핵심적인 역할을 하는 기업인데, 왜 AMAT이 이렇게 언더퍼폼하는 것일까?

두 가지 가설이 떠오른다.

AMAT과 LRCX이 함께 경쟁하는 반도체 제조 단계에서 LRCX 제품의 경쟁력이 좋다.

AMAT의 주력 밸류체인 영역의 비중이 전체 반도체 제조 과정에서 그 중요도가 약해지거나 경쟁이 강화되었다.

즉각적인 반론도 떠오른다.

어떤 반도체 제조 회사도 솔벤더를 쉽게 선정하지는 못한다. 공급망의 핵심은 경쟁이고 대체다. LRCX과의 경쟁에 따른 AMAT 주가의 언더퍼폼은 비약일 수 있다.

AMAT은 반도체 제조 라인의 다양한 영역에서 오랜 헤리티지를 쌓았다. 그 변화를 따라가지 못했을까?(음...이상하다.)

5년 동안의 흐름을 살펴보자.

장기시계열로 보니 거의 그 흐름은 비슷하다. (롱숏을 해야한다면, 두 주식을 이용할 것 같다)

반도체 대표 ETF인 SOXX와도 비교해본다.

AMAT의 언더퍼폼이 인상적이다.

정말 회사에 문제가 있나?라는 의문이 든다.(앞서 바라본 이익률-수익률 지표는 크게 문제가 없어보이는데?)

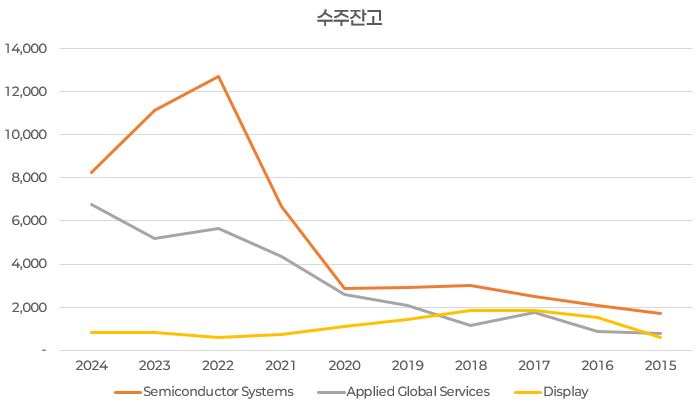

먼저, 수주잔고Backlog를 살펴본다.

수주잔고에 큰 문제가 있다면, 향후 매출 및 이익에 문제가 생기고 있음을 가늠할 수 있을 듯 하다.

10년치 수주잔고를 살펴보자.

가장 메인 사업부분이라고 할 수 있는 <반도체시스템> 부문의 수주잔고가 지속적으로 감소하고 있다.

+참고 : AMAT의 사업부문 3개

1) 반도체 시스템: AMAT의 핵심 사업. 파운드리·메모리·로직 전반에 쓰이는 장비를 공급하며, 패턴·트랜지스터·검사·패키징까지 반도체 제조 전 과정 커버. 고객은 첨단/비첨단 반도체 업체 모두.

2)AGS(서비스): 설치된 장비 기반으로 서비스·부품·소프트웨어를 제공해 안정적 매출 창출. 구독형 모델 확대 중.

3) 디스플레이: LCD, OLED ...