비트

구독자 215명구독중 28명

비트의 공간입니다.

생각을 투자로, 투자를 생각으로 연결하는 것을 좋아합니다.

시놉시스의 실적발표가 있었다.

실적발표를 보기 전에 이미 실적발표가 상당히 안좋았음을 주가를 통해서 충분히 예상할 수 있었다.

2~3년 정도 시놉시스에 투자하고 있는데, 이렇게 가파른 하락은 처음봤다.

뭐가 문제였을까?

일단 실적발표 자료를 보기 전에 몇 가지 그림을 그려보고 실적발표자료를 보는게 좋을 것 같다고 생각했다.

-30%하락을 만들 합리적 이유를 떠올려 보자.

미국의 대중국 반도체 규제로 매출 역성장

Negative 레버리지 효과로 영업이익과 순이익 감소

케이던스와의 경쟁에서 뒤쳐져서 시장점유율 크게 악화

Ansys 인수합병 과정에서 과도한 비용 발생

이 정도 이유가 떠올랐다.

밸리 플랫폼에 바로 올라온 실적발표자료를 살펴보자.

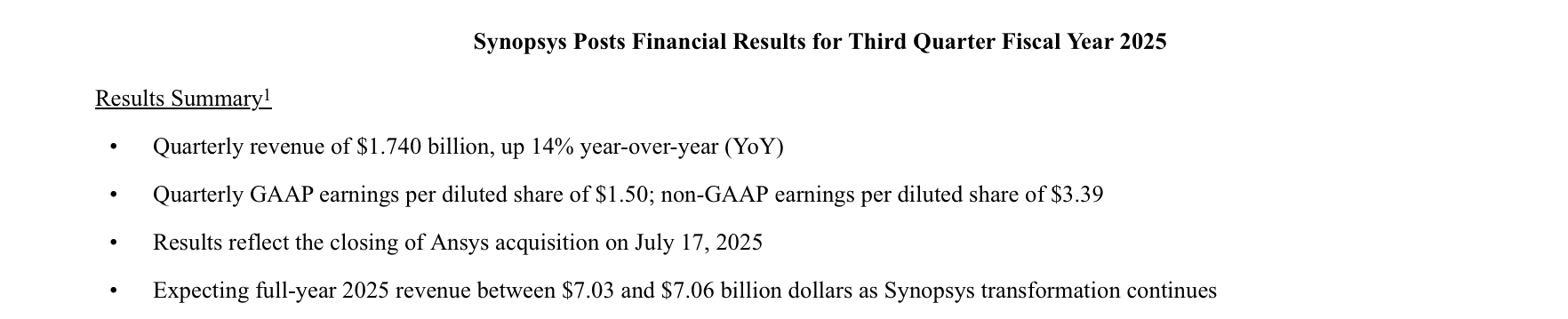

결론 요약을 보니, 매출 성장에는 큰 문제가 없어 보인다.

인수합병에 관해서도 일부 클로징이 반영되었다는 정도의 코멘트만 있는 걸로 보아 큰 문제는 없어보인다.

그럼 순이익, 영업이익, 마진의 문제라고 볼 수 있다.

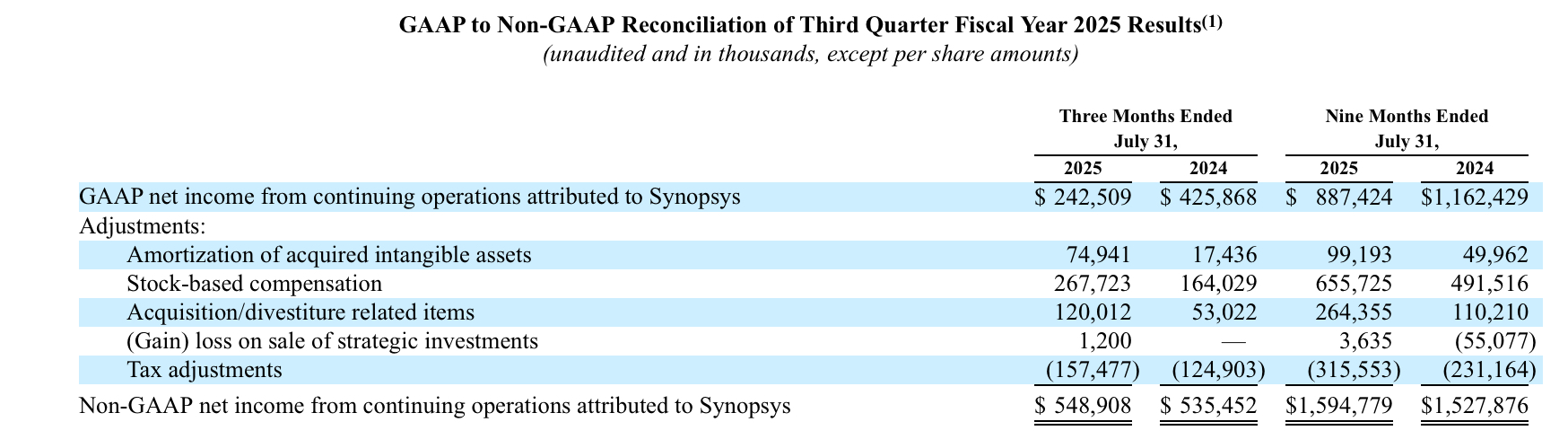

실적 발표를 읽다보니, 순이익 관련 GAAP과 Non-GAAP 금액의 차이가 눈에 띈다.

GAAP 기준 계속영업 순이익은 (분기단위, 누적단위 모두) 작년 동기 대비 역성장이다.

반면, Non-GAAP은 소폭 상승했다.

GAAP과 Non-GAAP의 차이를 발생시키는 항목을 보니 감가상각/주식보상/전략적투자 손익/세금부분 으로 보인다.

어떤 기준을 봐야할지 고민은 되지만, 이럴때는 보수적으로 보는게 편하다고 생각한다.

결국 오늘 실적발표에서 순이익(수익성)이 크게 깍인 부분이 치명적이었던 걸로 보인다.

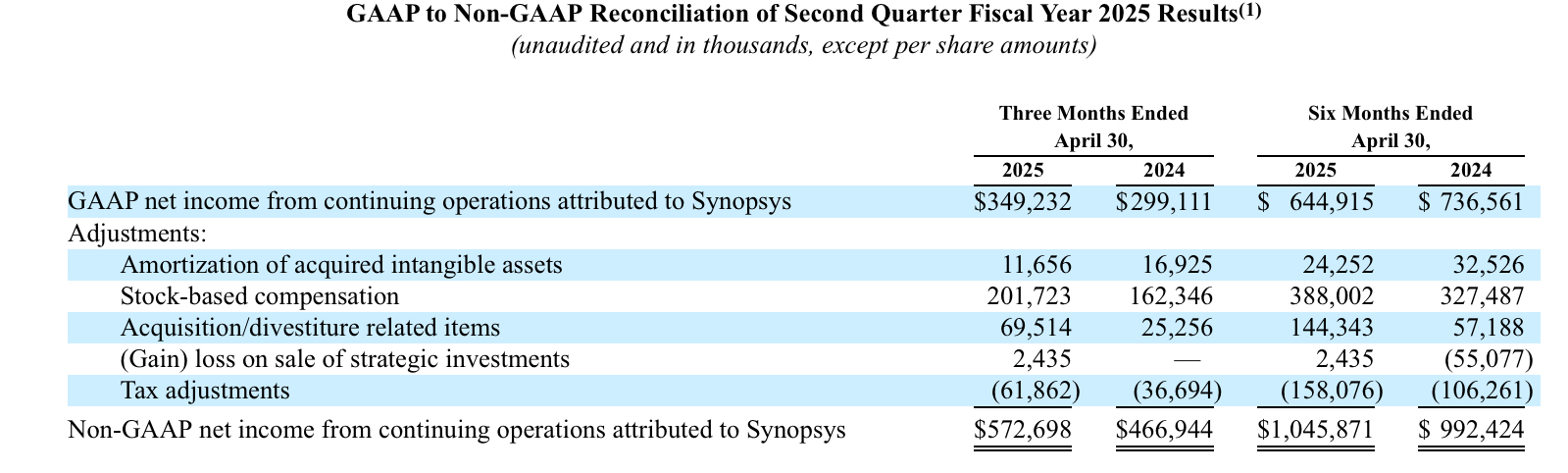

지난 분기 실적발표와 큰 차이가 있었을까 궁금해서 살펴보니, 지난 2Q는 확실히 견조한 성장을 보였다.

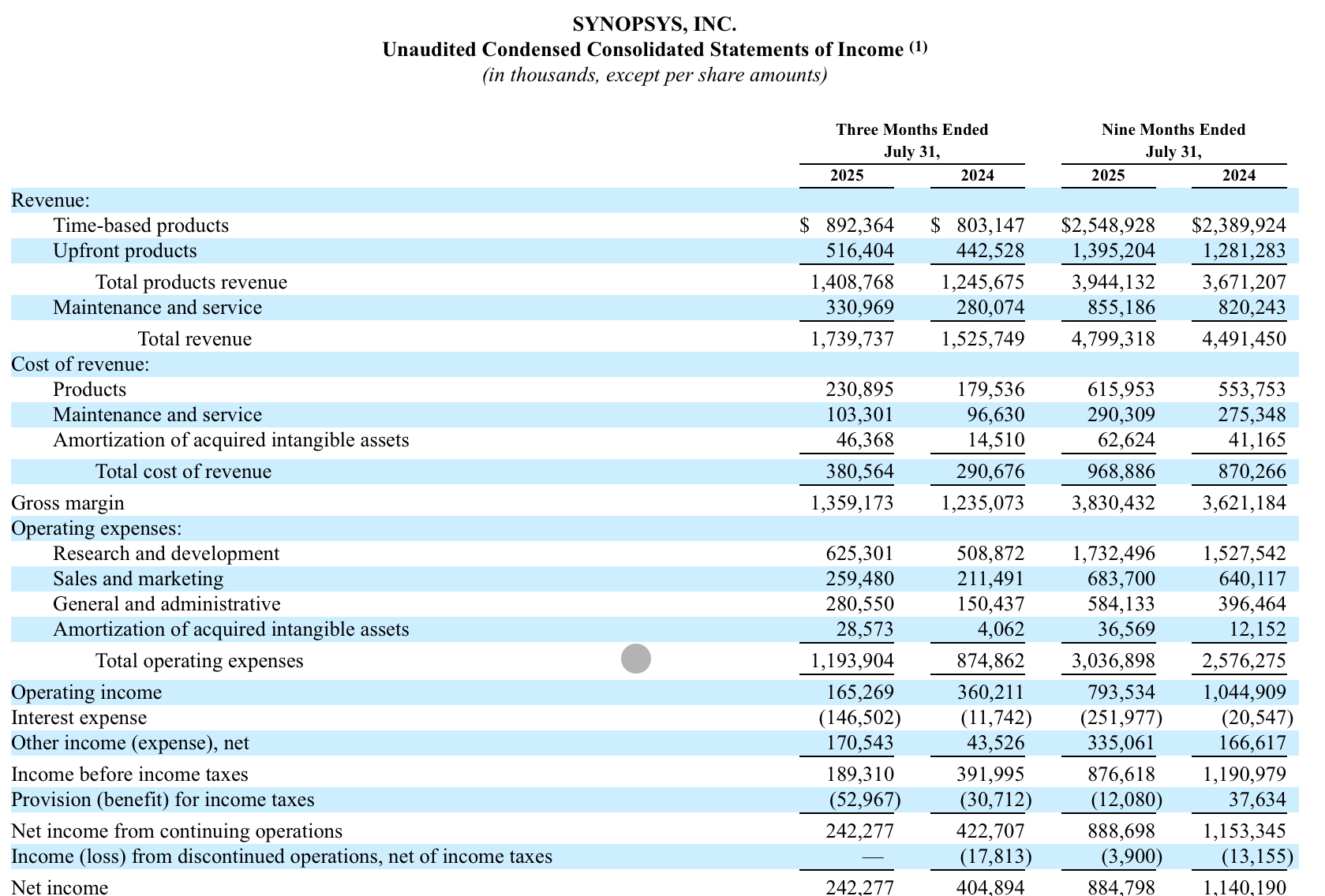

손익계산서를 전반적으로 살펴보자.

GPT를 통해서 간략한 요약을 해보면 아래와 같다.

매출 구조

Total revenue (3Q25): 1,739,737천 달러 (전년 동기 대비 +14%)

Time-based products: 892,364 (YoY +11%)

Upfront products: 516,404 (YoY +17%)

Maintenance & service: 330,969 (YoY +18%)

👉 시간 기반 라이선스 + 유지보수 서비스 매출이 안정적 성장, 선불형 제품도 크게 늘어 전체적으로 고르게 성장.

매출원가 (Cost of revenue)

총 원가: 380,564천 달러 (YoY +31%)

특히 제품 원가가 179,536 → 230,895 (+28%)로 크게 증가.

무형자산 상각(46,368 → 14,510): 전년 대비 감소 → 과거 인수합병 자산의 상각 부담이 줄어드는 추세.

👉 원가 증가율(31%) > 매출 증가율(14%) → 매출총이익률 압박.

매출총이익 ...

저도 오늘 주가 빠지는걸 보고 급히 ValC글도 찾아보고 공부하면서 지금 사도 되는지 생각해보고 있었어요. 시놉시스에 대한 정보와 생각의 흐름을 알려주셔서 감사합니다

항상 원점에서 생각해야한다는 홍진채 대표님의 가르침이 계속 떠오릅니다 ㅎㅎ 지금 포트폴리오를 새로 만든다면, 시놉시스를 얼마나 담을지 계속 고민하게 됩니다. 반도체 전체 밸류체인에서 필수적인 기업이라는 점은 변함없고, 반도체가 현대 사회에서 차지하고 있는 중요성도 변함이 없다고 생각합니다. 다만, 시놉시스가 가지고 있는 경제적 해자, 비교우위가 어떻게 무너질 수 있을지 계속 생각해보게 됩니다.

저도 폭락 했다는 걸 밸리 글로만 알게 되었는데, 덕분에 조금 더 깊게 고민할 수 있었습니다. 감사합니다!

댓글 감사합니다! 좋은 의견 있으시면 꼭..알려주세요 ㅎㅎㅎ