비트

구독자 215명구독중 28명

비트의 공간입니다.

생각을 투자로, 투자를 생각으로 연결하는 것을 좋아합니다.

언제나 흥미로운 주식을 발견하면 드는 질문은 비슷하다.

왜 이런 주가 흐름을 보이고 있을까?

저평가 되어있는 주식인거 아닐까?

그리고 이러한 생각으로 주식을 리서치하다보면, 대부분 현재 주가의 움직임에는 합당한 이유가 있다는 결론으로 귀결된다.

효율적 시장가설이다.

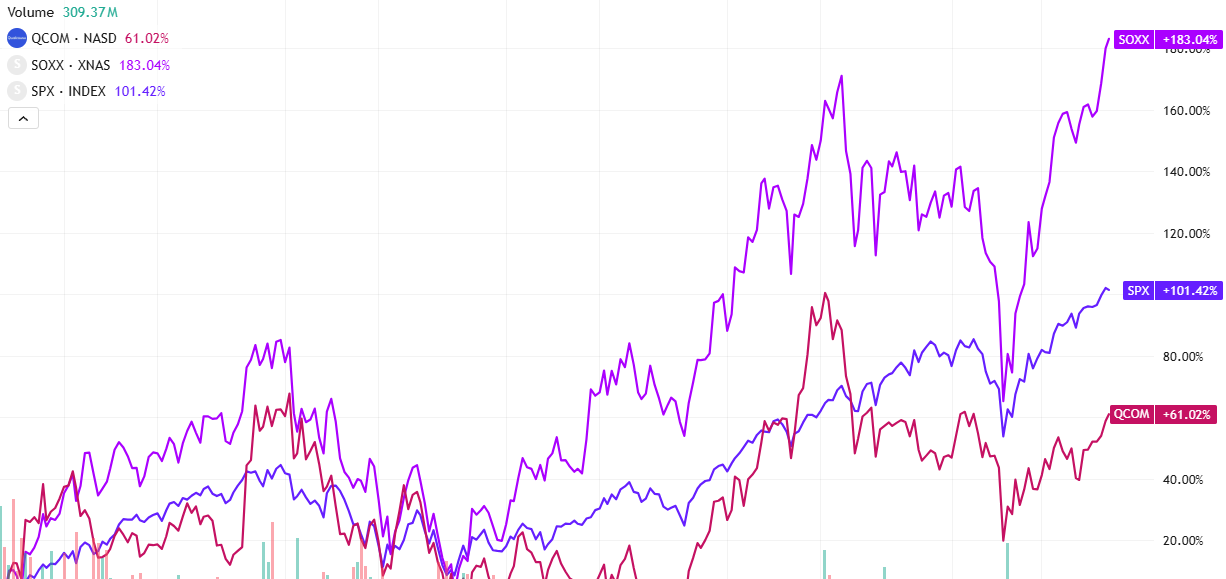

퀄컴Qualcomm에 대한 첫 인상도 마찬가지다.

5년간의 주가 흐름을 보면, 상당히 저조한 모습이다.

반도체 지수(SOXX)와 S&P500의 움직임과 대조해보더라도 언더퍼폼이 눈에 띈다.

투자자로서 확인해야할 것은 세 가지다.

왜 이렇게 퀄컴의 주가 움직임이 저조했는지 그 이유를 찾아볼 것

그 이유가 합리적인가?

앞으로 그 원인이 해소될 것인가?

그럼 하나씩 찾아가보자.

[1. 퀄컴의 부진한 주가 움직임의 원인 찾기]

대부분의 원인은 사업모델에서 나온다.

그렇기에 퀄컴의 사업모델을 살펴봐야 한다.

퀄컴의 사업모델을 아주아주 쉽고 러프하게 이야기하면 다음과 같다.

"퀄컴은 1)칩을 설계 및 2)IP에 대한 라이센싱 사업을 통해 돈을 번다."

이 두 영역을 각각 QCT(Qualcomm CDMA Technologies), QTL(Qualcomm Technology Licensing)으로 칭한다.

QCT는 칩을 만들어서 판매하는 사업부이고, QTL은 라이센싱을 통해 수익을 얻는 사업부인 것이다.

각 사업부의 특징을 살펴보자.

QCT

매출 볼륨이 크다

QTL 대비 이익률이 낮음을 추측할 수 있다

경쟁이 치열하다(수 많은 팹리스들이 경쟁 대상이 될 수 있다)

QTL

배출 볼륨은 QCT 대비 작다

비교적 사이클의 영향을 받지 않는 안정적인 사업부문이다.

기술적 해자가 크게 적용되는 부분이고, 기술적 트랜드에 따라가기 위해 부단한 R&D가 필요하다.

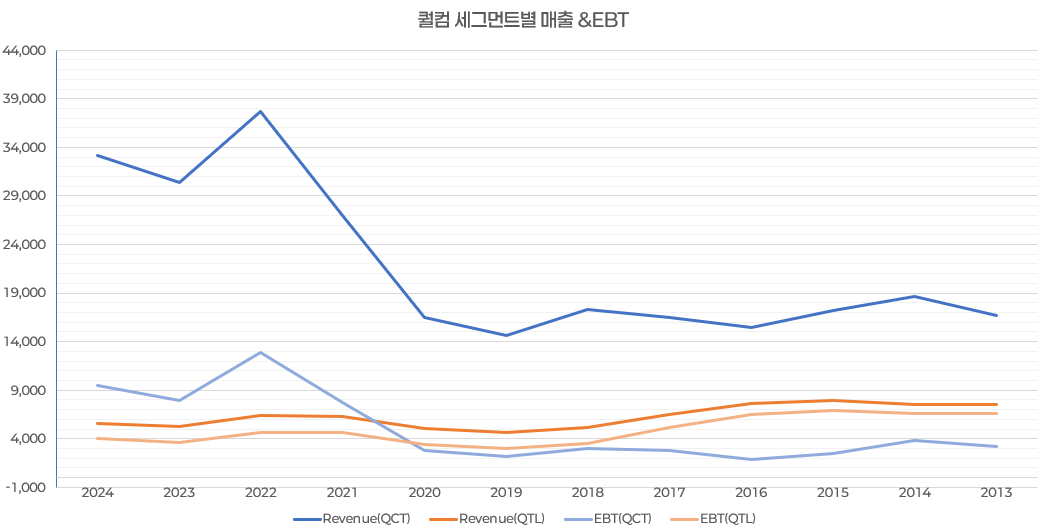

각 세그먼트별 매출Revenue 및 EBT의 12년간 추이는 다음과 같다.

여기서 퀄컴 주가의 부진 원인을 찾을 수 있다.

QCT의 매출은 2020년 이후 크게 증가했고, QTL의 경우 밴드 범위 내지만 그 성장은 멈춘 상태다.

QCT의 성장률도 2022년을 고점으로 더 이상 폭발적이지 않다.

QCT의 성장이 제한된 상황에서 QTL도 추가적인 성장이 보이지 않으니 주가는 지지부진할 수 밖에 없다.

반도체 산업...

![[AAPL#2] 신제품 발표를 다르게 바라보기](https://post-image.valley.town/HrrT119GfDEhgmeTqNOPa.jpeg)