노보 노디스크 자료조사

Bewizard

2024.10.10조회수 22회

Bewizard

구독자 991명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

-> 제약산업에 대해 VaiC 쓸 깜냥은 없기 때문에 그냥 블로그에 며칠동안 자료조사한 내용 공유해보는 방식으로..!

-> 저는 $114인가?에 보유 비중 전액 매수해서 보유 중이라는 점 참고. (애정편향, 확증편향 이런거 걸러주쇼!)

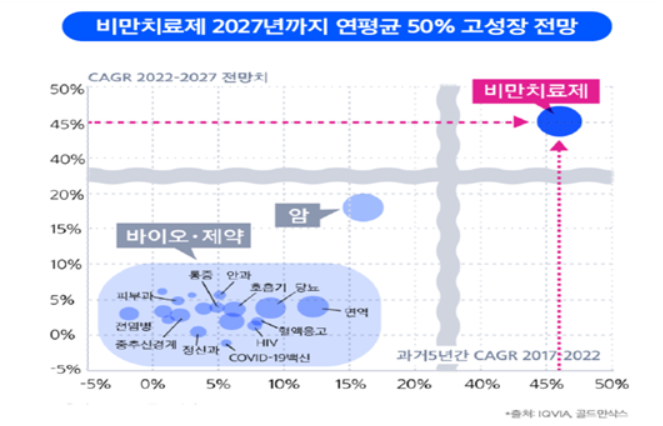

일단 전체 시장 TAM이 말이 안될정도로 크다. 근데 비만 치료약 시장은 이제 개방이 시작됬다고 봐도 무방하다. (전 세계 8억 명의 비만인구)

-> 단순 비만을 넘어 심혈관계, 뇌혈관계, 치매 모든 질병에 영향을 주는 만성질환 억제

엄청 훌륭한 자본효율성, 재무제표 지표

이전 글에 올렸으니 Pass

최근 분기 오세두레논(ocedurenone)의 CLARION-CKD 임상 3상 시험에서 1차 평가변수를 충족하지 못해 비경상비용 발생 -> 재무제표 악화는 참고(TTM)

100년 동안 당뇨병 한 우물만 파왔던 전문성과 명확한 기업철학

사실 이게 최고 마음에 든다.

노보 노디스크는 다른 사업 예를 들어 혈우병, 성장 장애, 심혈관 등 파이프 라인도 있지만 결국에는 비만과 당뇨 몰빵 회사로 봐도 무방하다고 느낌.

비만 약 대 해적시대가 이제 시작됬고 여기서 선점효과를 거두고 위고비, 오젬픽 등의 브랜드를 전 세계 대중들에게 가장 먼저 알렸고 다음 중요한 것은 공급 파이프라인 강화, 경구용, 체중감량 효과개선, 메디케어 보험 적용 등으로 보이는데 여기서 가장 우세하고 잘 해나갈 기업은 당연히 100년 동안 당뇨병만 파왔던 노보 노디스크가 아닌가? 하는 생각.

무형자산의 가치 (브랜드, 특허, 당뇨병)

하고 싶은 말은 3번 내용과 비슷

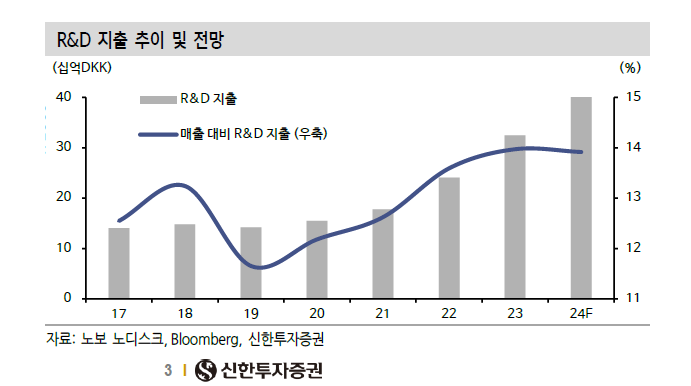

위고비/오젬픽 성공 이후 새로운 치료제 개발을 위해 연구개발비 + CAPEX + 인수합병 활발하게 진행 중. -> 후발 주자와의 격차를 크게 벌리려는 노력 열심히 하고 있다. (제약 업계 재무제표 비용처리에 대해 자세히 모르지만, 그래도 엄청난 자본효율성의 기업이라 모든 투자소식은 긍정적인 편)

카그리세마가 제일 기대 중이고 가치가 엄청난 후보 물질

세계 2위 바이오 CDMO 회사 '카탈란트'를 노보 홀딩스가 인수해서 공장 3곳을 노보 노디스크에게 줄 예정. 반독점 조사로 인해 2024년 말 끝날 예정이고 본격적 공장 가동은 2026년 예상

유행을 타지 않는 기업 (=스스로 운명을 결정할 수 있는 기업)

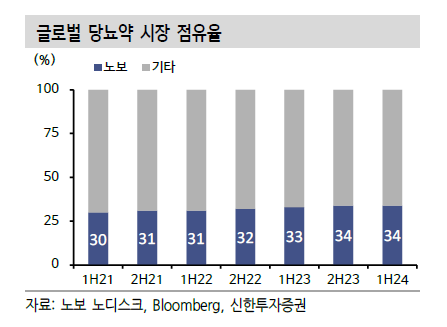

노보 노디스크는 전 세계 당뇨병 시장 점유율 약 34%의 엄청난 영향의 기업

인플레이션, 경기 침체, 유가 급등, 금리 상승한다고 죽을 수도 있는데 인슐린을 맞지 않을수가 있을까?

그리고 미국, 한국 외 다른 지역 위고비 가격은 제법 합당하다고 하지만 맞는 사람들은 당연히 돈 많은 중산층일 수 밖에 없다.

경제적 해자

기술력

진입 장벽

선점 효과

전환비용

커뮤니티 효과

CEO (보유근거까지는 아니고, 아래 넣을 공간이 없어서 그냥 여기에 넣음.)

★ 정보구하기 엄청 빡셈. 아시는 것 있으신 분은 댓글 좀..

라스 푸르예가드 예르겐센

32년 동안 근무한 '노보 노디스크' 직원이라고 함.

GLP-1에 대한 개념도 없던 없던 초창기 GLP-1 기반 치료제에 베팅하며 위고비를 만든 중요 인물

European Federation of Pharmaceutical Industries and Associations (EFPIA)의 회장으로 역시 연임

어제 슈카월드 보면 한 성격, 깡다구 하시는 듯.

떨어져도 언제든 추매할 수 있는 마음편한? 기업이라는 생각?

덴마크의 삼성전자라고 생각하시면 된다. 우리나라도 ...

이야, 정말 큰 도움이 됩니다. 다음 글도 기다리겠습니다!

확실한 관심종목 또 보이면 작성해보겠습니다 ㅎㅎ

잘봤습니다. 노보노 일라이일리 모두 관심종목에서 좋은 가격대 오기를 기다리겠습니다~

중국은 자국 내 의약품 허가를 위해서 원칙적으로 중국인들로만 구성된 임상실험을 다시 하도록 요구하고 있기 때문에 제약업계 분석 시 중국시장은 존재하지 않는다고 생각하는게 개인적으로는 타당하다고 생각하고, 또 중국 제약업계는 없는 회사 취급하는게 맞다고도 생각합니다..! 짧은 첨언이었습니다. 잘보고있어요!

항상 반박과 조언은 너무나도 환영입니다! 감사해요 !!