뭐지? 셀시우스가 갑자기 폭발한다.. ㄷㄷ

Bewizard

2024.10.10조회수 6회

Bewizard

구독자 992명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

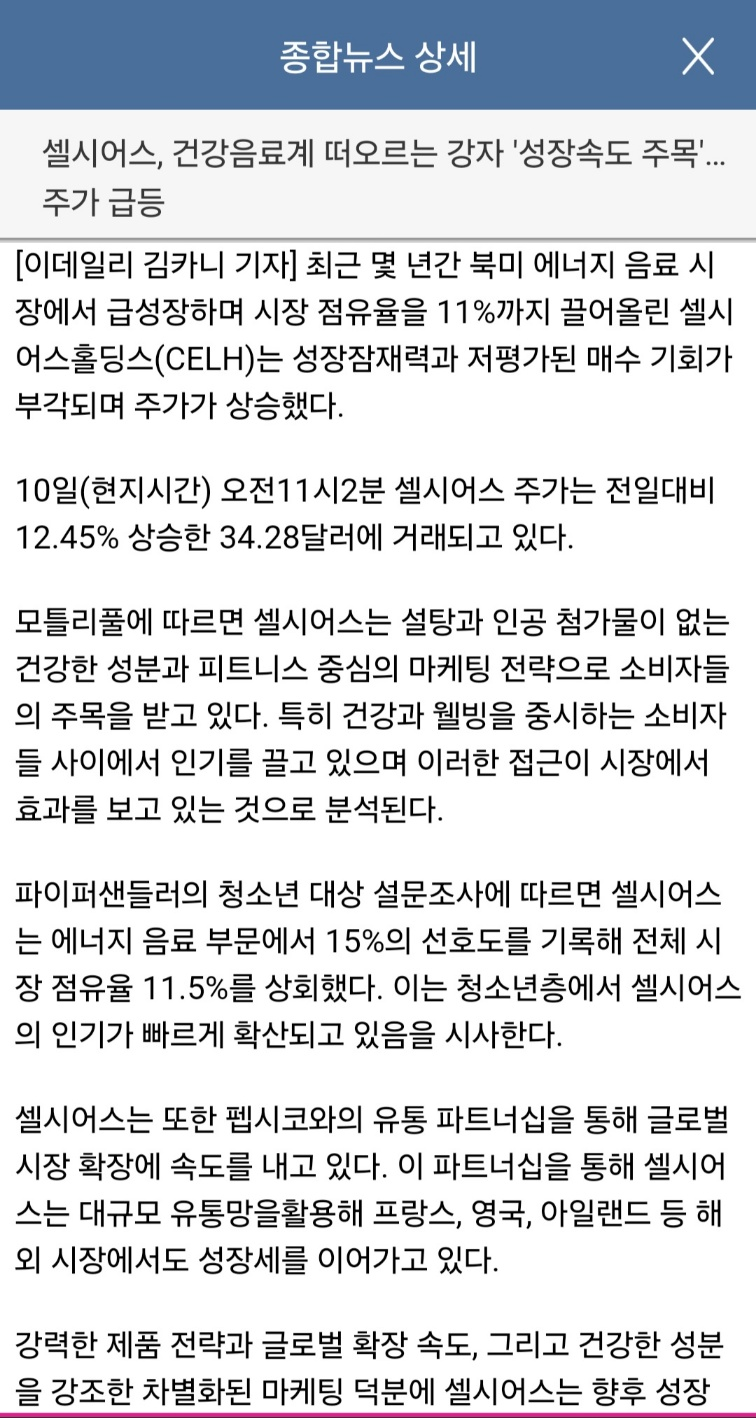

https://www.valley.town/newsroom/stock/6706e0cc943cc4ecb7571020 https://www.valley.town/newsroom/top/6706f830943cc4ecb7574af5 https://www.valley.town/newsroom/market/6707cc8a943cc4ecb75acca3 셀시우스 투자자는 아니지만 이런 뉴스들이 나오네요

어이구 새벽에도?! 감사합니다 우고님 ㅎㅎ!

저도 글 덕분에 찾아보게 되었네요. 감사합니다.

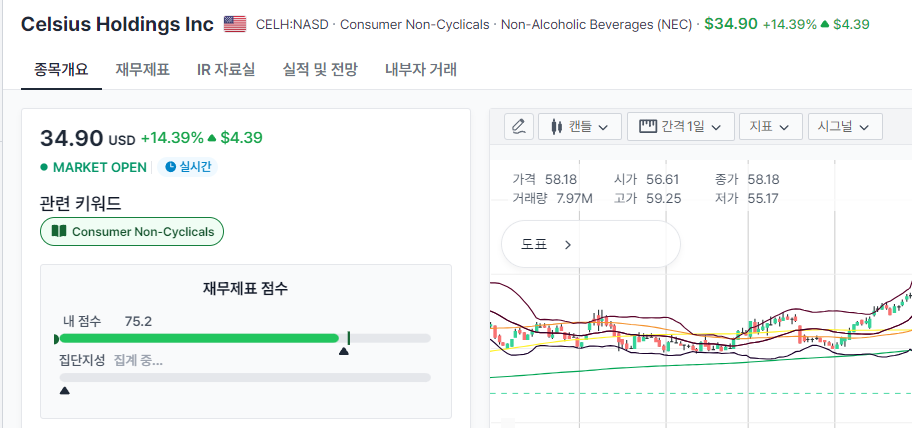

셀시우스 에너지 음료 판매량은 9월 21일부터 4주간 평균 5.8%의 가격 인하로 13% 증가했습니다(닐슨IQ 기준). C4 거래량은 평균 1.1% 가격 상승으로 7.2% 증가했습니다. Alani Nu는 4주 동안 평균 1.1%의 가격 인상과 함께 78.2% 증가했습니다. https://x.com/BevInsights/status/1844374678254879115 요고 때문일거에요

역시 퀄기연님 따봉 👍 감사합니다 ㅎㅎ

무려 아흐레나 지나고 치는 뒷북이지만, 셀시우스에 대해 여러 가지 영상을 뒤져본 결과, 아니나다를까 $30 구간에도 PER 40 이상이라 진입각이 도저히 안 보입니다. 트윗 하나에 20% 이상 뛴 것은 결국 불장 + $20 라인에서 진입각을 보던 매수세가 확 들어온 게 아닌가, 싶습니다. 결국 셀시우스의 높은 PER을 정당화하기 위해 성장 내러티브와 실적, 두 가지로 증명해야 하는데, 성장에 관해서 1) 셀시우스가 해외에 진출하고, 비교우위를 점유할 만한 지역이 있는지? 우리나라에서 운동할 때 마시는 음료라고 하면, 단백질 보충제/아메리카노 이지선다로 굳어졌는데, 셀시우스가 가격/브랜드 적으로 이길 수 있는지? 한국에서 먹히지 않는다면 한국과 유사한 중국, 일본도 공략에 어려움이 있지 않겠나 싶습니다. 물론, 유럽은 전혀 모릅니다! 2) 몬스터와 코카콜라가 헬스에 관련한 아이템으로 역습할 가능성이 없는지? 헬스 관련한 틈새시장을 노리고 셀시우스가 빠르게 성장했지만, 이 시장이 더 이상 틈새가 아니라면 두 회사도 슬슬 간보지 않을까 싶습니다. 3) 실적에 관해서: 밸리 AI에서 확인한 결과, 매출성장률을 제외하면 셀시우스가 몬스터 베버리지와 비교해서 마땅히 우월하다고 할 만한 재무지표가 거의 없더군요. 셀시우스의 현재 주가는 정말 성장 하나로 부양된 측면이 커보입니다. 이번 3분기 실적발표에서 매출성장률이 꺾인다면 주가가 어디로 갈지 모르겠습니다. 물론, 매출성장률이 받혀주면 작년 고공성장한 주가를 보여줄 확률이 높아보이기도 합니다.

셀시우스는 이전에 Valley AI에 지겹게 글 쓴 것이 하나 있어서 그냥 짧고 쉽게 제 생각을 설명해보겠습니다. 가격상승 : 그냥 중소형주에서 볼 수 있는 흔한 일시적 가격폭등이라고 생각 중 + PER은 의미없고 이런 성장주에서는 앞으로 매출성장률이 중요한데 현재 주가가 빠지면서 미래현금흐름 + 할인율 모두 크게 감소하여 충분히 정당성 있는 가격이라는 생각. 1. 질문 전체가 셀시우스 = 몬스터 동일선상에 두는 오류가 있다고 생각. 점유율이 3배 차이, 시총은 약 8배가 차이나는 두 기업인데 이는 마치 SOFI가 대형은행과 다른 니치마켓? 혹은 차별 경쟁력을 찾기보다 어떻게 SOFI가 대형은행을 이길 수 있을 것인가? 묻는 느낌입니다. 그리고 지금 몬스터의 매출총이익, 영업이익은 IR 자료에서나 재무제표에서나 보나 계속 줄어들고 있고 셀시어스는 계속 증가 중이므로 충분히 잘 이겨나가고 있다고 생각합니다. 2. 해외 진출 : 미국에서는 어느정도 대중화가 이미 진행됬고 현재 캐나다 성장성 좋고, 영국과 아일랜드는 이제 판매 시작했고 올해 말에는 호주, 뉴질랜드, 프랑스도 판매 시작할 계획이라서 지켜봐야 합니다. -> 얼핏 듣기로는 유럽에서 괜찮은 성장세라고 접했습니다. 3. 헬스 : 비만약 상용화로 인해 헬스 인구가 줄어들 것이 예상되는데 이를 코카콜라, 몬스터가 역습할 생각은 모르겠습니다. 그리고 애초에 셀시우스의 큰 차별성 중 하나로 헬스인구를 엄청 크게 보고 있지도 않습니다. 4. 성장 하나로 부양된 측면 : 이미 매출성장이 기존 +100% 이상 기대치에서 줄어들었기 때문에 지금 가격까지 대폭락을 했고 여기에는 펩시와의 계약과정 문제가 크게 작용 중이라고 생각합니다.(Valley AI 재무제표도 펩시와의 계약으로 인해 변화가 큽니다.) 분기실적을 봐도 IR 자료를 봐도 지금 셀시어스는 개인적으로 투자하는 이유 그대로 계속 잘해나가고 있다고 판단 중입니다.

오, 늦은 댓글에 장문의 대댓글이라니 감사합니다. 혹시 밸리 AI에서 예전에 작성하신 셀시어스에 대한 글을 살펴볼 수 있을까요? 제가 lite 등급인데, fellow 등급만 열람할 수 있나요?

네 대회제출이라 펠로우전용입니다!

아아... 아쉽군요. 미리 위자드님이 작성하신 셀시우스에 대한 글을 볼 수 있었더라면 하는 아쉬움이 남네요. 위자드 님의 생각을 들어서 좋았습니다.