금리 인하 시 수혜섹터는 주택 & 건설?

Bewizard

2025.08.11조회수 287회

Bewizard

구독자 990명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

(오늘 월가소식 참고)

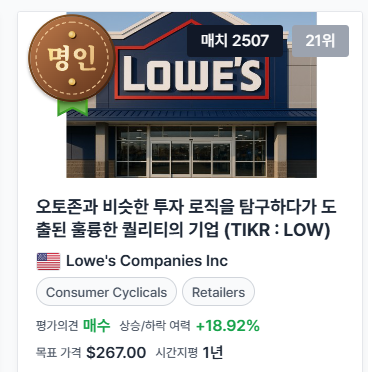

요즘 ValC에서도 보유 근거를 밝혔던 로우스의 주가가 굉장히 좋다. (아마 실적도 잘 나올 것 같다.)

그리고 IBP라고 퀄기연님 블로그 눈팅하다가 마음에 들어 눈여겨보던 기업과 주택 섹터 왕 닥터호튼마저 주가가 상당히 턴 어라운드 중이다. (그럼에도 여전히 저렴한 섹터이다.)

그 이유는 관세 이슈로 인해 건설 자재 비용이 급증하지만, 최근 고용 쇼크로 인한 연준의 연 내 금리 인하 횟수 증가 + 9월 확실시 되고 있는 금리 인하를 더 긍정적으로 받아들이는 듯 하다.

→ 인플레이션, 관세, 7% 가까이 높은 모기지 ...

주택쪽이면 valc에 올라온 nvr이랑 미니 nvr모델인 dfh (보급형 주택위주 / 오너오퍼레이터) 데이비드아인혼이 대주주로 소유하고 있는 grbk(그린브릭파트너스 / 수직통합) 이렇게도 살펴보시는게 어떠신지 의견드려요

😍😍